עיקרי הדברים

-

לפי הערכתנו, נתוני הצמיחה האחרונים במשק מצביעים יותר על התנודתיות בנתונים מאשר על שינוי מגמת הצמיחה. המשק ממשיך לצמוח בקצב מתון של כ-2.5% כפי שאפיין את פעילותו במהלך השנה האחרונה.

-

בעקבות הורדת מחירי הדלק, החשמל והצריכה הציבורית, הורדנו את תחזית האינפלציה לשנה הקרובה ל-0.9%.

-

למרות שהנסיבות שתומכות בהורדת הריבית התחזקו, לפי הערכתנו, בנק ישראל לא ישנה את הריבית בהחלטתו הקרובה.

-

האירועים בשווקים בשבועות האחרונים מעוררים חשש ממימוש הסיכון העיקרי אותו ציינו בתחזית השנתית, של האטה משמעותית מהצפוי בכלכלה הסינית והשפעתה על המדינות האחרות. לפיכך, מבין דאגות השווקים בשנה האחרונה, האירועים האחרונים נראים כמאיימים ביותר. אנו ממליצים למשקיעים לפעול בזהירות ולא להגדיל חשיפה לנכסי הסיכון.

-

חלה הרעה בתנאים הפיננסיים בארה"ב כולל עלייה בעלויות המימון למגזר העסקי.

-

אנו מעריכים שהסיכוי להעלאת הריבית בארה"ב בחודש ספטמבר פחת בעקבות האירועים האחרונים שהובילו לירידה משמעותית בציפיות האינפלציה הארוכות לרמה הנמוכה ביותר בחמש השנים האחרונות.

המלצות מרכזיות

-

אנו ממליצים על מח"מ התיק של כ-4-5 שנים.

-

בציפיות האינפלציה הגלומות הנוכחיות אנו ממליצים על העדפת האג"ח הצמודות, בעיקר בחלק הקצר והבינוני של העקום.

מאקרו ישראל.

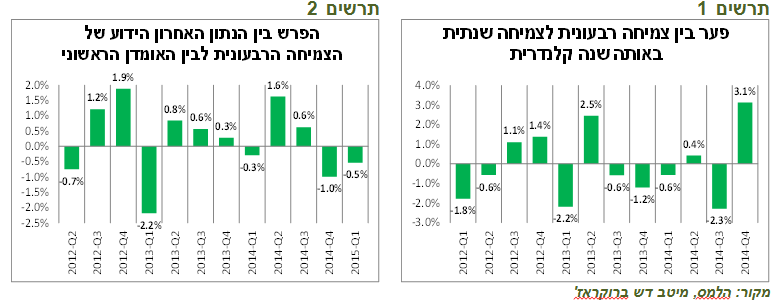

הנתונים הרבעוניים הראשונים של הצמיחה יכולים להטעות נתוני הצמיחה המאכזבים לרבעון השני היו די צפויים ונבעו מהנתונים השוטפים החלשים. יחד עם זאת, עוצמת הירידה בצמיחה לרמה של 0.3% נראית מוגזמת.

תנודתיות בנתונים הרבעוניים יכולה להיות גבוהה מאוד ולא משקפת כלל את קצב הצמיחה במשק. לעיתים קרובות קיימים פערים גדולים בין נתוני הצמיחה הרבעוניים לבין הצמיחה השנתית באותה שנה קלנדרית שנעים בין מינוס 2% לפלוס 3% בשלוש השנים האחרונות (ראו תרשים 1).

בנוסף, לנתונים הרבעוניים יש נטייה להתעדכן ככל שעובר זמן. בתרשים 2 מוצגים ההפרשים בין הנתון המעודכן של הצמיחה הרבעונית לבין האומדן הראשוני לשנים 2012-2015 שלעתים הגיעו עד ל-2% בשני הכיוונים.

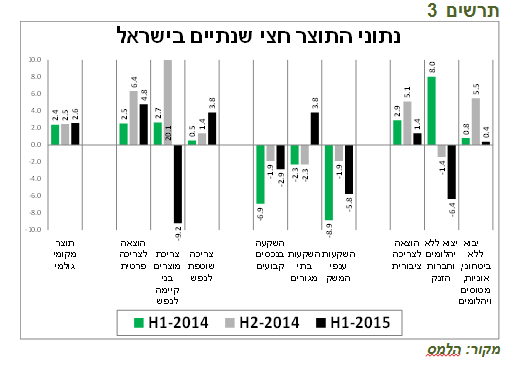

נתוני הצמיחה החצי שנתיים משקפים אי שינוי בקצב הצמיחה בהובלה של הצריכה הפרטית

לפיכך, עדיף לבחון נתוני הצמיחה החצי שנתיים שהם היציבים יותר. על פי נתונים אלה, הצמיחה במחצית הראשונה של 2015 הייתה דומה למחציות הקודמות ועמדה על כ-2.5% (ראו תרשים 3). הוצאות הצריכה השוטפת, שמהוות כ-80% מסך הצריכה הפרטית, עלו משמעותית במחצית הראשונה של השנה בשיעור של 3.8%, לעומת 1.4% במחצית הקודמת אולם, גם במעבר לנתוני הצמיחה החצי שנתיים נקודת תורפה נותרו ההשקעות (בעיקר ההשקעות בענפי המשק) והיצוא שרשמו ירידות די חדות במחצית הראשונה של השנה.נציין, שבדוחות הרבעוניים של הבנקים, ראי של מצב המשק, לא ניכרים סימנים של ירידה בפעילות העסקית, כאשר האשראי, בעיקר האשראי הפרטי, המשיך לגדול בקצב גבוה יחסית.

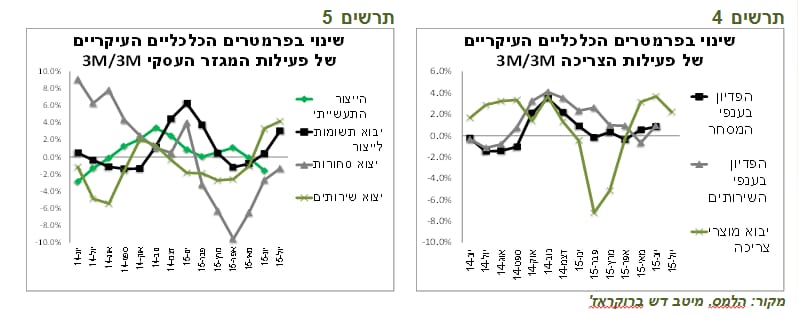

שיפור בנתונים השוטפים האחרונים המתייחס לפעילות היצרנית והיצואנית

במבט אל הנתונים השוטפים שהתפרסמו בשבועיים האחרונים התמונה דווקא השתפרה, למרות שגם בנתונים אלה צריכים להיות זהירים עם הסקת מסקנות מהירות. קצב השינוי השנתי של המדד המשולב עלה מכ-2% מלפני כחצי שנה לכ-3% בחודש האחרון.בחודשים האחרונים חל שיפור באינדיקאטורים המתייחסים לפעילות של המגזר העסקי בעיקר היצואני. השתפר קצב העלייה התלת-חודשי ביצוא השירותים והסחורות וביבוא התשומות (ראו תרשים 5). לעומת זאת, בייצור התעשייתי חלה הרעה.באינדיקאטורים המתייחסים לפעילות הצרכן התמונה יציבה יחסית (ראו תרשים 4).

אנו מעריכים שלמרות הירידה החדה בצמיחת המשק ברבעון השני, לא חלה הרעה משמעותית בפעילות. המשק ממשיך לצמוח בקצב מתון של כ-2.5% בדומה לשנה האחרונה.

סביבת האינפלציה ממשיכה להיות מתונה ללא שינוי למעט ההוזלות החד פעמיות

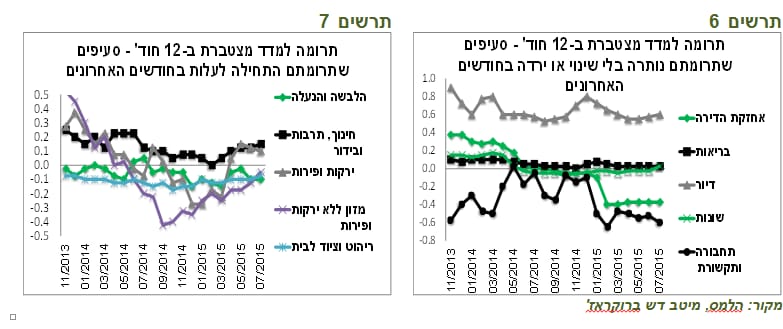

בעקבות הירידה במחירי הדלק, ההוזלה הצפויה במחירי התחבורה הציבורית ובחשמל הורדנו את תחזית האינפלציה ל-12 החודשים הקרובים ל-0.9% (פירוט המדדים הקרובים בעמוד הראשון של הסקירה). תרומתם של חלק מהסעיפים למדד המחירים נמצאת במגמת עלייה, כגון המזון, הריהוט והציוד, התרבות והירקות והפירות (ראו תרשים 7). תרומתם של הסעיפים האחרים נותרה כמעט ללא שינוי (ראו תרשים 6).לפי הערכתנו, למעט ההוזלות היזומות והירידה במחירי התשומות, סביבת האינפלציה במשק לא השתנתה משמעותית ונותרה מתונה.

בנק ישראל לא צפוי לשנות את הריבית

בעבר, בנסיבות הנוכחיות, במיוחד על רקע הטלטלה בשווקים הפיננסיים, בנק ישראל היה לעיתים קרובות מוריד את הריבית. אולם, אנו מעריכים שהפעם הוא לא ישנה את גובה הריבית. להלן הנימוקים העיקריים:

-

הסיבה העיקרית בגללה, לדעתנו, בנק ישראל לא יוריד את הריבית הפעם קשורה להזהרה לגבי ההשלכות המזיקות של הריבית הנמוכה שסומנה כסיכון העיקרי בדוח יציבות הפיננסית של בנק ישראל שפורסם לפני כחודש. להערכתנו, בנק ישראל הגיע למסקנה שהמשך הורדת הריבית לרמה שלילית עלול להחמיר את הסיכונים ללא תועלת ברורה להעלאת האינפלציה או להגברת הצמיחה.

-

אכן ציפיות האינפלציה ירדו בחדות. אולם, הסיבות לירידה נובעות בעיקר מגורמי היצע עליהם השפעת הריבית זניחה.

-

כפי שפירטנו בתחילת הסקירה, ירידה בפעילות המשק לא כל כך מובהקת. ישנה יציבות במדד המשולב, נמשך גידול בגביית המסים. שוק העבודה ממשיך להיות חזק.

-

השקל עבר פיחות של 1.5% ביחס לסל המטבעות מאז הודעת הריבית הקודמת. רק בשבוע האחרון הפיחות הגיע ל-2.5%. חלקו לפחות קשור לציפיות להקלה במדיניות המוניטארית, אך בנוסף השקל קיבל "הדף" מנפילת המטבעות בעולם על רקע החולשה בנתונים בישראל.

-

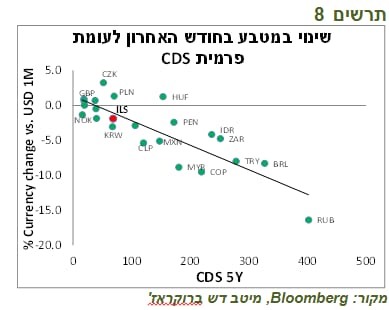

כפי שניתן לראות בתרשים 8, לשינוי בשערי המטבעות השונים ביחס לדולר בחודש האחרון היה מתאם גבוה לפרמיית הסיכון של המדינה, כאשר השינוי במטבע הישראלי מתאים לקו המגמה.

-

נמשכת התחממות יתר בשוק הדיור.

-

בנק ישראל צפוי להמתין להחלטת ה-FED בחודש ספטמבר.

מאקרו חו"ל.

הסיכוי להעלאת הריבית בארה"ב בספטמבר ירד משמעותית

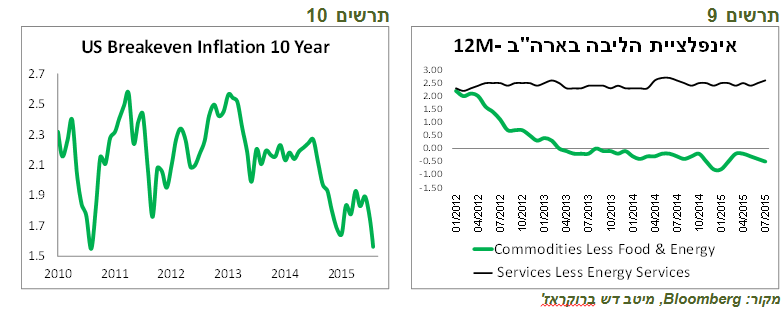

פרוטוקול ישיבת ה-FED האחרונה שהוריד ההסתברות להעלאת הריבית בחודש ספטמבר כבר לא מאוד רלוונטי. הרבה מדי אירועים התרחשו מאז הישיבה בסוף יולי שכללו הירידה החדה בנפט ובסחורות האחרות והנפילות במטבעות השווקים המתפתחים ובשוקי המניות. מהפרוטוקול ברור שהדאגה העיקרית של ה-FED עברה משוק העבודה לאינפלציה. עוד לפני ההתפתחויות האחרונות הנגידים לא היו בטוחים שהאינפלציה מתקדמת לכיוון היעד. אחרי הירידות במחירי הסחורות ופיחות המטבעות בעולם הם נהיו כנראה בטוחים עוד פחות .גם מדד המחירים של חודש יולי שהתפרסם בשבוע שעבר בארה"ב והיה מעט נמוך מהתחזית לא אמור היה להגביר את ביטחונם בהתחזקות האינפלציה. יש לציין אומנם שאינפלציית הליבה בארה"ב די יציבה. (ראו תרשים 9). לאחר האירועים האחרונים, ציפיות האינפלציה בארה"ב, במיוחד הציפיות הארוכות להן מייחס חשיבות ה-FED, ירדו בצורה חדה לרמות כמעט הנמוכות ביותר ב-5 השנים האחרונות (ראו תרשים 10).

אנו מעריכים שהסיכוי להעלאת ריבית ה-FED בחודש ספטמבר פחת מאוד. להערכתנו, הוועדה במוניטארית תעדיף להמתין עד להתבהרות התמונה בכלכלות והשווקים.

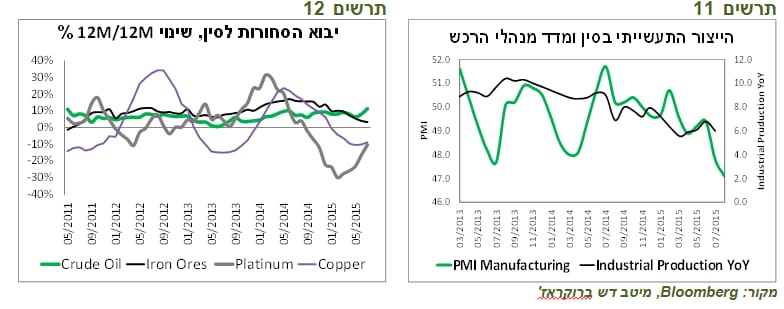

לפי הדו"ח של קרן המטבע, הסיכונים למשבר במשק הסיני הינם בטווחים הארוכים ולא מידיים הנתונים בסין מצביעים על המשך היחלשות בפעילות. מדד מנהלי הרכש בתעשייה ירד ל-47.1, הנמוך ביותר מאז תחילת הפרסום בשנת 2012 והוא מצביע על העמקת ההתכווצות בפעילות התעשייה (ראו תרשים 11). לעומת זאת, בשוק הנדל"ן נמשכת ההתאוששות. ירידת מחירי הנדל"ן נבלמה, כפי שהראו הנתונים האחרונים.

למרות ההאטה בכלכלה, המשק הסיני לא נמצא במשבר ולא קרוב אליו לפי הדו"ח המקיף של משלחת קרן המטבע לגבי הכלכלה הסינית שהתפרסם בשבוע שעבר. הדו"ח מצביע על אתגרים רבים וממליץ לסינים להמשיך ברפורמות שאמורות להאט את קצב הצמיחה, אך גם להוריד את הסיכון למשבר בטווח הבינוני והארוך. לגבי הסיכון למשבר בטווח הקצר, קובע הדו"ח שהוא נמוך בגלל האמצעים הרבים שיש לרשויות לשימוש בכלים המוניטאריים והפיסקאליים.

קרן המטבע מציינת את תפקידה של סין בשוק הסחורות שגדל בשנים האחרונות. יחד עם זאת, מהנתונים עולה שהסינים דווקא הגדילו יבוא הנפט בשנה האחרונה לקצב הגבוה ביותר בחמש השנים האחרונות (ראו תרשים 12). קצב היבוא של הנחושת, הברזל והפלטינה ירד, אך ניכרת התייצבות ושינוי המגמה בקצב הירידה. התפתחויות אלה ביבוא חומרי הגלם ע"י סין עשויים להצביע שמאחורי הירידות בשוקי הסחורות עומדים בעיקר גורמי היצע.

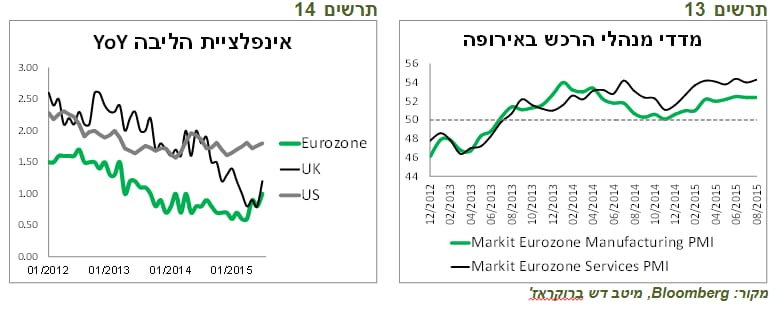

הנתונים הכלכליים במדינות המפותחות בסה"כ ממשיכים להשתפר הנתונים הכלכליים באירופה וארה"ב בסה"כ היו חיוביים. בארה"ב בלטו במיוחד לטובה נתוני שוק הנדל"ן. באירופה מדד מנהלי הרכש בתעשייה עלה בהובלה של גרמניה (ראו תרשים 13). אינפלציית הליבה באירופה ובריטניה נמצאת בעלייה ומעידה על התחזקות הביקושים (ראו תרשים 14).

שווקים.

מבין דאגות השווקים בשנה האחרונה האירוע בסין ובשווקים המתעוררים נראה כמאיים ביותר בתחזית השנתית ולאורך כל השנה הצבענו על הסיכון הנובע מהמשבר בסין כמשמעותי ביותר. האירועים האחרונים מגבירים חשש ממימוש סיכון זה.קודם כל, מאחורי הירידות האחרונות בשווקים לא עומדת אי הוודאות בקשר להחלטה פוליטית (כמו ביוון) או כלכלית (QE באירופה), אלא פגיעה אמיתית בפעילות הכלכלית הריאלית. כלכלת סין מאטה ויתכן גם מהר יותר ממה שרצו השלטונות. המדינות המתפתחות האחרות שמושפעות משמעותית מהכלכלה הסינית סובלות מהירידה בסחר העולמי שפוגעת קשות בכלכלתן המבוססות על היצוא, מהירידה במחירי הסחורות, מעלייה במינוף המגזר העסקי והפרטי על רקע הציפיות להעלאת ריבית ה-FED ומחולשה בביקושים הפנימיים. אצל חלקן קיימות בנוסף בעיות פוליטיות או גיאופוליטיות שהוחרפו לאחרונה (רוסיה, ברזיל, קוריאה).

על רקע תנאים אלה, הפיחות הייזום של המטבע הסיני שהתפרש כניסיון להשיג יתרון תחרותי ועדות לחולשה בכלכלה (להערכתנו, זאת לא הייתה המטרה של צעד הרשויות אלא שחרור הדרגתי של השווקים הפיננסיים מפיקוח ולכן אנו לא צופים המשך הפיחות של המטבע הסיני) גרם לתגובת שרשרת קשה במטבעות והשווקים במדינות המתפתחות אשר התגלגלה במהירות גם למדינות המפותחות.

יש לציין שבמדינות המפותחות הרבות, הכלים להתמודדות עם המשבר מוגבלים מאוד. אין יכולת להגדיל גירעון, להוריד ריבית או לבצע הקלה כמותית כאשר המטבעות נופלים והגירעונות התקציביים גבוהים בגלל האטה בכלכלה וירידה במחירי הסחורות.

החשיפה הריאלית של המדינות המפותחות למדינות המתפתחות משמעותית בנסיבות הקיימות

המדינות המפותחות מאוימות מהאירועים במדינות המתפתחות גם מבחינה כלכלית וגם פיננסית. קודם כל, המדינות המתפתחות עדיין החלק הצומח ביותר בכלכלה העולמית ורבות מהחברות המערביות נהנו מהצמיחה בצריכה הפרטית ובהשקעות בעולם המתפתח. על פי נתוני הארגון Organization for Economic Cooperation and Development משנת 2011, כ-6% מהתוצר במדינות המפותחות מקורו במכירות למדינות המתפתחות, שיעור כפול משנות ה-90.

שישה אחוז לא נראה כמספר גבוה, אך על רקע הצמיחה הנמוכה במדינות המפותחות עצמן זה יכול להיות מספיק כדי להסיט אותן מתהליך ההתאוששות השברירית.

הכלכלה היפנית והאירופאית חשופות יותר לשווקים המתפתחים מאשר הכלכלה האמריקאית.

הרעה בתנאים הפיננסיים בארה"ב, בפרט בשוק הקונצרני

הערוץ נוסף ומיידי יותר דרכו עוברת הפגיעה מהמדינות המתפתחות למפותחות הנו הערוץ הפיננסי. פגיעה "בתחושת העושר" של הצרכנים בעקבות הירידות בשווקים עלולה להזיק לצריכה הפרטית.

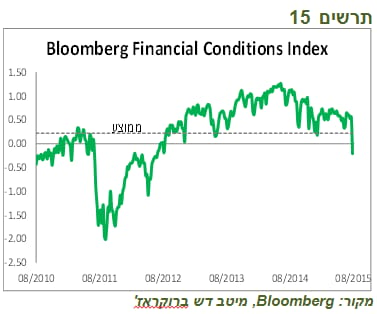

בנוסף, הירידות החדות בשוקי המניות והאג"ח הקונצרניות כבר גרמו להידוק התנאים הפיננסיים בארה"ב. מדד התנאים הפיננסיים בארה"ב של בלומברג כבר ירד לרמה הנמוכה ביותר מאז 2012 בעקבות העלייה במדד ה-VIX ובעלויות המימון בשוק האג"ח הקונצרני (ראו תרשים 15).

התייקרות המימון בשוק האג"ח הקונצרניות שהתחילה עוד קודם ורק הואצה במהלך ירידות שערים האחרון עלולה להיות מאיימת. היא עלולה להוביל להידוק תנאי האשראי הבנקאי וכתוצאה מזה, גם למחנק אשראי שהספקתו חיונית גם לפעילות הריאלית אך גם לתמיכה בשווקים הפיננסיים.

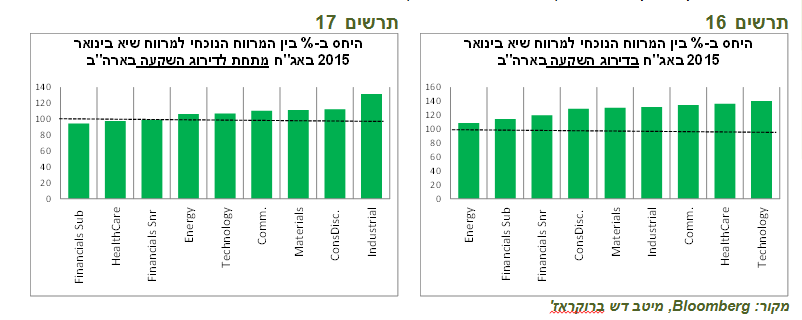

מרווחי האג"ח הקונצרניות בדירוג השקעה בארה"ב עלו בשלושת החודשים האחרונים ב-20-60 נ.ב.. באג"ח מתחת לדירוג השקעה עליית המרווחים הייתה בין 100-200 נ.ב. וכמעט 400 נ.ב. בחברות האנרגיה. באופן יחסית העלייה החדה ביותר נרשמה ליו דווקא במגזר האנרגיה, אלה בתעשייה , טכנולוגיה ואף בענף הצריכה (ראו תרשים 16-17).

ישנם גורמים רבים שיכולים לבלום הרחבת המשבר

על רקע הסיכונים שציינו לעיל, צריכים להתייחס גם לנקודות החיוביות שעשויות להאט או לבלום את ההתפשטות המשבר:

-

הכלכלות המפותחות נמצאות בתהליך התאוששות וצפויות לעמוד בפגיעה מוגבלת מצד המדינות המתפתחות.

-

הירידה החדה במחירי הסחורות על רקע גורמי היצע צפויה לאורך זמן להגביר את הביקושים במדינות המפותחות.

-

בנסיבות הנוכחיות עליית הריבית בארה"ב צפויה להידחות.

-

לסינים יש כלים רבים למנוע נפילה חדה מדי בכלכלה.

-

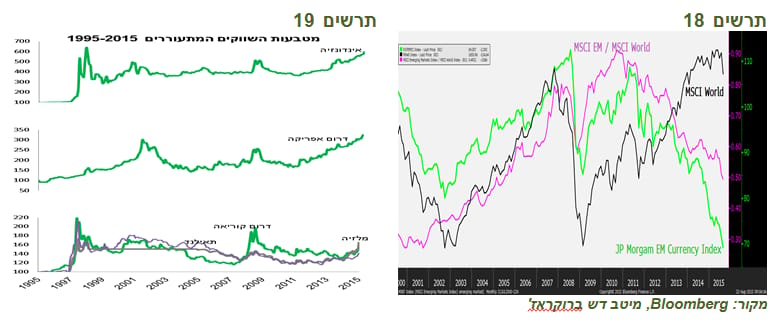

השווקים המתעוררים כבר ספגו מכה משמעותית. מטבעות רבים כבר עברו את השיאים שהיו במשבר של שנות ה-90 והאחרים לא מאוד רחוקים מהם (ראו תרשים 19).

-

במקביל לקריסת המטבעות, היחס בין מדד המניות MSCI EM ל- MSCI World ירד לרמה הנמוכה ביותר מאז שנת 2005 (ראו תרשים 18).

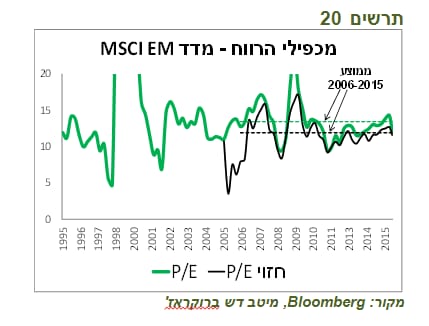

אולם, במונחי מכפילי רווח השווקים המתעוררים עדיין לא מספיק זולים כדי למשוך את ההשקעות בנסיבות הקיימות. מכפיל הרווח החזוי והנוכחי של מדד MSCI EM לא ירדו הרבה מתחת לממוצע של העשור האחרון (ראו תרשים 20). יש לציין שנדרשת הבחנה פרטנית בין המדינות כי השונות ביניהן גבוהה מאוד. ישנן מדינות שנמצאות במשבר מקומי עמוק כגון ברזיל, רוסיה או טורקיה ויש מדינות שבעיקר מושפעות מהמדינות האחרות.

מסקנה: בנסיבות שתיארנו אנו ממליצים למשקיעים לפעול בזהירות ולא להגדיל חשיפה לנכסי הסיכון.

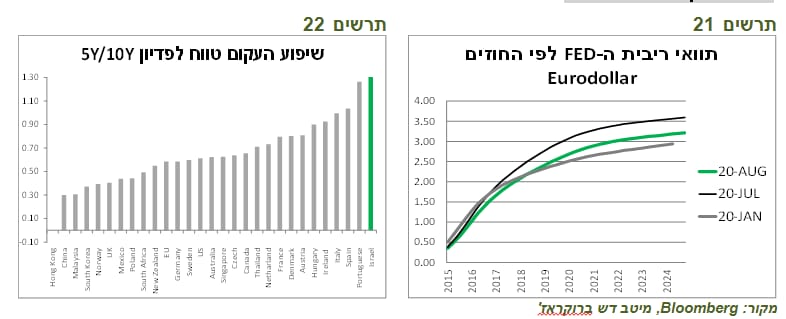

הנסיבות ממשיכות לתמוך בתשואות נמוכות באפיק הממשלתי כפי שהערכנו, בנק ישראל צפוי לא להוריד את הריבית, אך לזה לא צפויה השפעה משמעותית על שוק האג"ח. ה-FED צפוי לא להעלות את הריבית בחודש ספטמבר ואם מסר הבנק המרכזי ישתנה ומועד העלאת הריבית ידחה, תשואות האג"ח האמריקאי ל-10 שנים יצללו מתחת ל-2%. בכל מקרה, הסיכון לעלייה חדה מדי בתשואות האג"ח האמריקאיות פחת. חוזים Eurodollar ל-90 יום מגלמים ריבית ה-FED בעוד 10 שנים ברמה קצת יותר גבוהה מ-3%, כאשר רק לפני חודש החוזים עמדו ברמה יותר גבוהה מ-3.5% (ראו תרשים 21).

נציין שבחודש ינואר החוזים הצביעו על ריבית ה-FED בעוד 10 שנים נמוכה מ-3%, אך בטווחים של עד שלוש שנים ציפיות הריבית היו גבוהות יותר מאשר היום.אנו ממשיכים להמליץ על מח"מ של כ-4-5 שנים בתיק, כאשר עדיפה החזקתו באמצעות האג"ח הקצרות והארוכות.

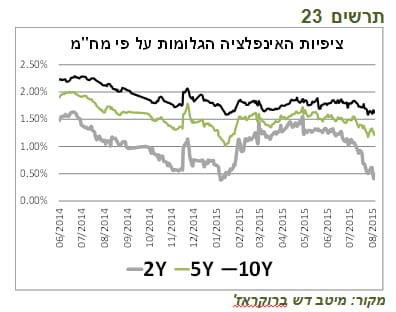

בציפיות האינפלציה הגלומות הנוכחיות אנו מעדיפים את האג"ח הצמוד בעיקר הקצר והבינוני ציפיות האינפלציה ירדו בחדות ובטווחים הקצרים הגיעו לרמות הנמוכות ביותר מתחילת השנה (ראו תרשים 23). ציפיות אלה (0.5%) נמוכות משמעותית מתחזית האינפלציה שלנו לשנה הקרובה (0.9%). לכן, אנו ממליצים להגדיל חשיפה לאפיק הצמוד בעיקר באמצעות האג"ח הקצרות והבינוניות.

אלכס זבזינסקי כלכלן ראשי במיטב דש

אלכס זבזינסקי, מיטב-דש

אלכס זבזינסקי, מיטב-דש