-

ברבעון השלישי של השנה ראינו צמיחה חדה יחסית בתיקי האשראי.

-

העלאת יחס הלימות ההון בשני הבנקים הגדולים (10%), וכן דרישות ההון כתוצאה מהחשיפה למשכנתאות כבר ממש מעבר לפינה, כאשר הבנקים מחויבים לעמוד בדרישות החדשות עד סוף 2016.

-

לאומי, הפועלים ומזרחי עלולים לגלות בשנה הקרובה שפוטנציאל צמיחת האשראי שלהם מוגבל.

-

לדיסקונט ולבינלאומי לעומת זאת אין מגבלות בצמיחה עתידית באשראי.

-

הפגיעה ביכולת הצמיחה תתורגם בעתיד גם לפגיעה בתשואה על ההון של הבנקים הגדולים.

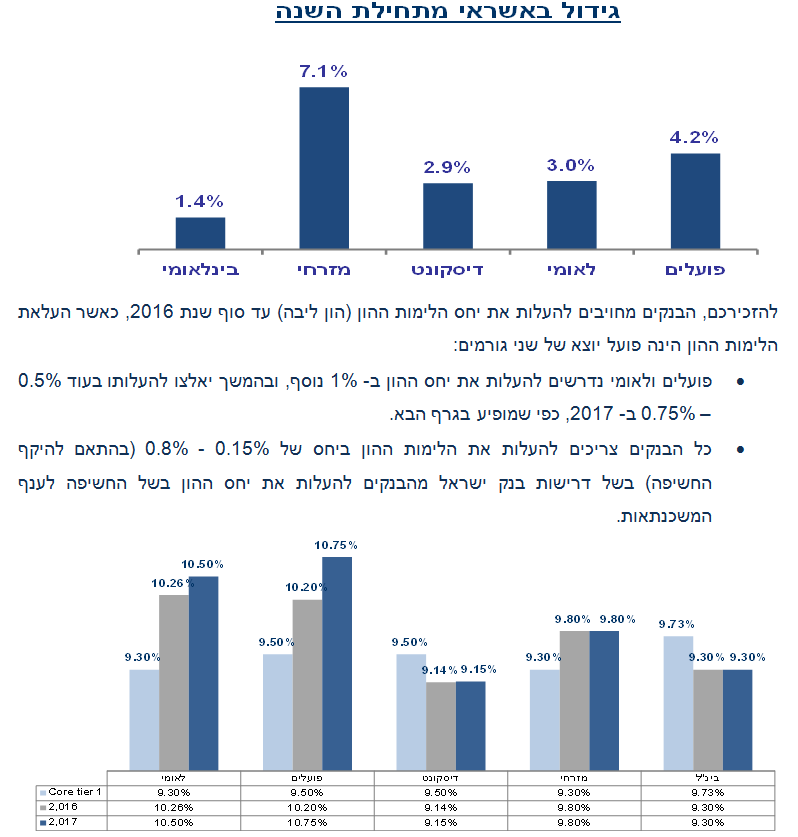

ברבעון השלישי של השנה ראינו את המשך המגמה של גידול באשראי, כאשר כפי שניתן לראות בגרף הבא, מזרחי ממשיך להוביל באשראי לציבור גם ב- 2015, כאשר מנגד הבינ"ל, למרות העובדה שהוא עם יחס הלימות ההון הגבוה במערכת, ממשיך להיות השמרן ביותר וצמח רק בשיעור של 1.4%.

להזכירכם, הבנקים מחויבים להעלות את יחס הלימות ההון (הון ליבה) עד סוף שנת 2016, כאשר העלאת הלימות ההון הינה פועל יוצא של שני גורמים:

-

פועלים ולאומי נדרשים להעלות את יחס ההון ב- 1% נוסף, ובהמשך יאלצו להעלותו בעוד 0.5% – 0.75% ב- 2017, כפי שמופיע בגרף הבא.

-

כל הבנקים צריכים להעלות את הלימות ההון ביחס של 0.15% - 0.8% (בהתאם להיקף החשיפה) בשל דרישות בנק ישראל מהבנקים להעלות את יחס ההון בשל החשיפה לענף המשכנתאות.

כפי שניתן לראות מהגרף, קיים פער משמעותי בין יחס ההון בו נמצאים פועלים, לאומי ומזרחי מול דרישות ההון בסוף 2016, כלומר בעוד חמישה רבעונים.

אז מה פוטנציאל צמיחת האשראי של הבנקים?

בחנו בטבלה הבאה, מהו פוטנציאל הצמיחה של כל אחד מהבנקים, תחת הנחות רווח וחלוקת דיבידנדים המפורטות להלן:

*הסעיף יחס הון 2017 – מתייחס ליחס הלימות ההון שהבנק יגיע ללא הגדלה/הקטנה של תיק האשראי לציבור.

רווחיות – הערכנו את הרווחיות בבנקים באופן הבא: מזרחי – 11% על ההון, פועלים – 10%, לאומי – 8%, בינ"ל – 7%, ודיסקונט 6.5%.

דיבידנדים – בינ"ל 40% מהרווח, פועלים – 20% מהרווח, מזרחי – 15% מהרווח. בלאומי ודיסקונט לא הנחנו חלוקת דיבידנדים.

מימושים – יתכן והבנקים הגדולים יהנו מתוספת להון כתוצאה ממימוש חברות כרטיסי האשראי, אם כי סביר שלא נראה עסקאות המושלמות לפני סוף שנה הבאה.

שינויים אחרים בהון – לא לקחנו בחשבון שינויים אחרים בהון שצפויים להגיע בעיקר מהתנודות בשוק ההון. בדרך כלל מדובר בתוספת לשווי, אולם חשוב לזכור כי לאחר שנים של עליות בשווקי המניות והאג"ח, ועל רקע רמות התשואה הנמוכות הגלומות בשוק האג"ח, אנו עלולים לראות בשנה הקרובה גם ירידות שערים.

בנוסף, בחלק מהבנקים (בעיקר בלאומי) צפויה השפעה של השינויים האקטואריים (הנובעים בעיקר מרמת התשואה באג"ח הממשלתיות) על הון הבנק. במקרה של עליה בתשואות נראה תוספת להון, ואם נראה ירידה בתשואות אנו עלולים לראות הפחתות הון.

אנו לא לוקחים בחשבון גיוסי הון ראשוני.

המסקנות – הצמיחה בבנקים הגדולים תהיה נמוכה כאמור, אם לא נראה רווחים משמעותיים בשוק ההון, הרי שבחלק מהבנקים הצמיחה בתיק האשראי בשנה הקרובה מוגבלת. אנו מניחים שהבנקים לא ירצו לצמצם את היקף הדיבידנדים, והמשמעות היא שבשנה הקרובה, אנו צפויים לראות פחות צמיחה באשראי.

שני הבנקים הגדולים בבעיה הגדולה ביותר – לאומי שעל מנת לעמוד ביעדי ההון מוגבל כמעט לחלוטין בצמיחה חדשה, ואחריו הפועלים שיכול לצמוח בכ- 3% עד סוף 2016.

מזרחי יכול לצמוח בפחות ממה שהתרגלנו ממנו – לאחר צמיחה בקצב גבוה של מעל 5% בשנה, מזרחי מוגבל בצמיחה של כ- 5% בחמישה הרבעונים הבאים. ראינו כבר ברבעון הנוכחי החלטה על אי תשלום דיבידנד, ויתכן שבמזרחי יעדיפו להקטין במקצת את תשלום הדיבידנדים בשנה הקרובה.

הבינלאומי ודיסקונט לא מוגבלים – כל בנק יכול לצמוח עד סוף שנה הבאה ביותר מ- 10%. הדבר נובע כמובן גם מהשמרנות שאפיינה את שני הבנקים הללו בשנים האחרונות. קשה לנו להאמין ששני הבנקים האלה יציגו גידול של למעלה מ- 10% באשראי, כך שבפועל כאמור אין להם הגבלה על אשראי חדש והם יכולים ליהנות מיתרון בתחרות מול הבנקים הגדולים.בבינלאומי הדבר לא יבוא על חשבון המשך תשלומי דיבידנדים של 40% -50% מהרווח השנתי.

השפעה על התשואה העתידית על ההון

ברור שפחות צמיחה (המלווה גם בפחות עמלות) תפגע ברווחיות העתידית של הבנקים הנמצאים בבעיית הון. שימו לב שהבנקים הגדולים והרווחיים מעדיפים בינתיים לצמוח ולהרוויח על פני עליה הדרגתית בצרכי ההון, כאשר בהחלט סביר שהחל מתחילת 2017 נראה ירידת מדרגה בתשואה על ההון.

אלון גלזר, סמנכ"ל מחקר בלידר שוקי הון

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.