ישראל

-

גם החודש הריבית ללא שינוי, להערכתנו תישאר ללא שינוי בשנה הקרובה.

-

בספטמבר נרשמה עלייה קלה במדד פדיון ענפי המשק וירידה קלה במדד הייצור התעשייתי. המגמה החיובית במשרות השכיר בתעשייה נמשכה.

-

חולשה בצריכה הפרטית בתחילת הרבעון האחרון של השנה ויציבות בלינות תיירים בבתי מלון בישראל.

-

ירידה בהיקף המשכנתאות באוקטובר.

-

הציפיות לאינפלציה ירדו מאז הסקירה הקודמת.

עוד בעולם

-

ביום ראשון הקרוב משאל-עם היסטורי באיטליה.

-

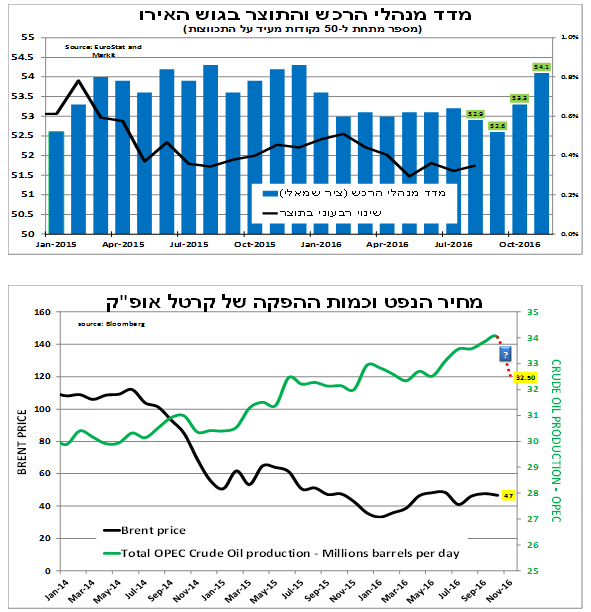

בגוש האירו: האינדיקאטורים הראשוניים לצמיחה ברבעון הרביעי חיוביים.

-

ארה"ב: האינדיקאטורים לרבעון הרביעי ממשיכים להצביע על האצת הצמיחה לקצב המהיר ביותר השנה.

-

ביפן: אינפלציית הליבה עלתה לראשונה מזה 4 חודשים, עדיין רחוקה מאוד מיעד הבנק המרכזי.

-

קרטל אופ"ק צפוי להיפגש השבוע, סבירות נמוכה להסכמה, עדיין הלחץ לירידת מחיר.

כצפוי, ריבית בנק ישראל נשארה ללא שינוי גם החודש. להערכתנו, למרות ציפיות מסוימות בשוק להקדמת העלאת הריבית בישראל. אנו סבורים שבשל עוצמתו של השקל והאינפלציה הנמוכה הצפויה גם ב-2017, ריבית בנק ישראל תישאר ללא שינוי במהלך השנה הקרובה.

לאחר כשלוש שנים של ייסוף משמעותי בשקל, במהלך 2016 השקל המשיך להתחזק מול סל המטבעות, אך, תוך כדי תנודתיות גבוהה מול הפאונד והיין; להערכתנו, הגורמים שתמכו בהתחזקות השקל לא השתנו (העודף בחשבון השוטף, הריבית הריאלית הגבוהה יחסית, רכישת חברות ישראליות על ידי זרים, והיצוא האפשרי הגז בעתיד). מנגד, לנוכח עליית הריבית הצפויה בארה"ב – בנק ישראל צפוי להמשיך לרכוש מט"ח ולהשאיר את הריבית בארץ ללא שינוי עד לסוף 2017 ובכך ליצור פערי ריבית ריאליים שיקזזו במעט את השפעת הגורמים המבניים.

האינפלציה תעלה במתינות במהלך 2017 ותתקרב לקראת סוף השנה לגבול התחתון של יעד האינפלציה.

אנו מעריכים שהשפעת הגורמים העיקריים שפעלו להתמתנות האינפלציה בשנתיים האחרונות – התמצתה; הירידה במחירי הסחורות והנפט צפויה להיבלם, והסבירות להחלטות ממשלה נוספות היוצרות לחץ דפלאציוני - פחתה משמעותית. בנוסף, תומכים באינפלציה גם הגידול בתעסוקה השפל באבטלה ועליית שכר המינימום היוצרים לחץ לעליית השכר הממוצע. יחד עם זאת, עד לסוף שנת 2017 תגיע האינפלציה בקושי לחלק התחתון של יעד האינפלציה (1-3 אחוז).

מאז הסקירה האחרונה נרשמה ירידה בציפיות לאינפלציה, אך זאת לאחר עלייה מהירה מתחילת החודש.

מדד פדיון ענפי המשק (ללא יהלומים, מנוכה עונתיות) עלה ב-0.4 אחוז בספטמבר (ונתוני החודשיים הקודמים עודכנו כלפי מעלה), לכן ב-12 החודשים האחרונים נרשמה עלייה של 4 אחוזים במדד. מדד הייצור התעשייתי (מנוכה עונתיות) רשם ירידה של 0.4 אחוז בספטמבר אך ב-12 החודשים האחרונים המדד עלה ב-5 אחוזים. נתון מעודד לגבי התעשייה הינו המשך המגמה החיובית במספר משרות השכיר בתעשייה, מגמה שהחלה להאיץ קלות במהלך החודשים האחרונים (בדגש על תעשייה בניכוי טכנולוגיה עילית).

האינדיקאטורים הראשוניים לצריכה הפרטית בתחילת הרבעון הרביעי היו חלשים; מדד הרכישות בכרטיסי אשראי לאוקטובר רשם ירידה מתונה של 1 אחוז (על פי נתונים מנוכה עונתיות) ונתוני החודשיים הקודמים עודכנו כלפי מטה. גם מדד פדיון רשתות השיווק באוקטובר היה חלש, עם ירידה של 1.4 אחוזים (על פי נתונים מנוכה עונתיות) ונתוני החודשיים הקודמים עודכנו משמעותית כלפי מטה.

מספר לינות התיירים בבתי מלון ירדו ב-3 אחוזים באוקטובר (על פי נתונים מנוכה עונתיות) ונותרו כמעט ללא שינוי ב-12 החודשים האחרונים. למעשה, מאז מבצע "צוק איתן" מספר לינות התיירים בבתי מלון בישראל התייצבה ברמה נמוכה יחסית. ייתכן שחלק מירידה זו מוסבר בעלייה בהיקף השימוש של תיירים במקומות לינה חלופיים (כמו דירות מושכרות לטווח קצר), מגמה שצוברת תאוצה בישראל ובעולם.

סך ההלוואות החדשות שניתנו לרכישת דירה במהלך אוקטובר עמד על 2.8 מיליארד ₪, הרמה הנמוכה ביותר מאז 2009. הממצא קיים גם כאשר בוחנים את היקף המשכנתאות לפי מספר ימי העסקים בחודש, מלמדת שהייתה ירידה באוקטובר שהחלה עוד בחודשי הקיץ. סביר שאחת הסיבות לירידה זו היא העלייה המתמשכת בריבית על משכנתאות שהחלה לתת אותותיה. יחד עם זאת, הרמה הנוכחית עדיין גבוהה ביחס לממוצע שנרשם בשנים האחרונות.

בגוש האירו למרות השיפור בנתונים, האינפלציה עדיין נמוכה מיעד הבנק המרכזי וענן אי-הוודאות הפוליטית מהווה משקולת שלילית על הפעילות הריאלית – כשמשאל העם באיטליה כבר בפתח. להערכתנו, מצבו הריאלי של גוש האירו מחייב את המשך תמיכת המדיניות המוניטרית המרחיבה, והיא אף עשויה להעמיק נוכח אי הודאות הפוליטית השנה;

ביום ראשון הקרוב יתקיים משאל-עם היסטורי באיטליה על שינוי החוקה, הכולל גם שינוי של שיטת הבחירות. את משאל העם יזם ראש הממשלה והסקרים האחרונים מצביעים על יתרון למחנה המתנגדים לו, תוצאה שעלולה להוביל להתפטרות ראש הממשלה ולבחירות חדשות במדינה. נוכח מצבה השברירי ממילא של איטליה (חולשה ריאלית לצד מערכת בנקאות משותקת), עולה החשש לאי יציבות פוליטית שתחמיר עוד יותר את המצב. החשש התבטא גם בתשואות האג"ח הממשלתיות, שרשמו עלייה חדה בהשוואה לתשואות המקבילות של גרמניה וספרד.

האינדיקטורים הראשוניים בגוש האירו לרבעון הרביעי מפתיעים לחיוב; מדד מנהלי הרכש עלה ל-54.1 נקודות בנובמבר (על פי האומדן הראשוני), מעל לצפי והרמה הגבוהה ביותר השנה, כשעלייה מרשימה נרשמה בסעיפי הזמנות חדשות וביקוש לתעסוקה.

בארה"ב האינדיקאטורים החיוביים ממשיכים להצביע על האצת הצמיחה ברבעון הרביעי;

-

מכירות מוצרים בני-קיימא זינקו ב-5 אחוזים באוקטובר (1% בניכוי תחבורה) עלייה חדה מהצפי ולאחר עדכון כלפי מעלה של החודש הקודם. הנתון מצביע על צפי להרחבות ההשקעות של חברות ברבעון האחרון של השנה לאחר חולשה במהלך 4 הרבעונים האחרונים.

-

נתוני שוק הדיור המשיכו להשתפר כאשר מכירות בתים חדשים עלו ב-2 אחוזים באוקטובר לרמתן הגבוהה ביותר מאז תחילת 2007.

-

מדד אמון הצרכנים עלה ל-93.8 נקודות בנובמבר (לעומת 88.2 באוקטובר), מעל לצפי.

-

מנגד, הגירעון המסחרי התרחב יותר מהצפי בנובמבר בעקבות ירידה של כ-3 אחוזים ביצוא הסחורות.

האינפלציה ביפן עלתה ל-0.1 אחוז באוקטובר, בדומה לצפי, כאשר בניכוי מחירי המזון והאנרגיה היא עלתה ל-0.2 אחוז (עלייה ראשונה מזה 4 חודשים) - עדיין רחוקה מאוד מיעד הבנק המרכזי. על פי התחזית האחרונה של הבנק האינפלציה תגיע ל-2 אחוזים רק לקראת הרבעון הראשון של 2019.

החברות בקרטל אופ"ק צפויות להיפגש השבוע בווינה ולהחליט על מכסות הפקת הנפט, לאחר שהסכימו עקרונית לפני כחודשיים על הקפאת ההפקה של הקרטל ברמות של כ-32 וחצי מיליון חביות ביום (כ-3% נמוך מהרמה הממוצעת של אוקטובר). להערכתנו, ניגודי העניינים בין החברות מקטינים את הסבירות שתהיה הסכמה, ובנוסף, נזכור שגם אם יגיעו להסכמה, המדובר ברמות שיא של תפוקה התורמות להמשך הגידול במלאים, ולכן, עדיין תומכות בלחץ לירידה במחיר.

עפר קליין, ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים

הכותב/ים ו/או חברות בקבוצת הראל ו/או בעלי עניין בהן ו/או בעלי השליטה בקבוצה, עשויים להחזיק ו/או לסחור, בעבור עצמם ו/או בעבור אחרים, בניירות הערך והנכסים הפיננסים המצוינים בעבודה זו, וזאת אף באופן המנוגד לאמור בעבודה זו. ניירות הערך ו/או הנכסים הפיננסים הנזכרים בעבודה זו עלולים שלא להתאים לכל משקיע. אין לראות בעבודה זו משום שיווק השקעות או תחליף לשיווק השקעות המתחשב בצרכיו האישיים והמיוחדים של כל משקיע. העבודה אינה מהווה תחליף לייעוץ מס ואין בה תיאור ממצה של כל הוראות המיסוי.אין להעתיק, לשכפל, לצטט, להפיץ, או להעביר את העבודה או חלקים ממנה ללא קבלת אישור מראש ובכתב מהראל פיננסים. עבודה זו מתבססת על מידע פומבי גלוי וכן על מקורות מידע הנחשבים בעיני החברה כאמינים. האמור בעבודה זו משקף את חוות דעתנו במועד פרסום העבודה. וזו יכולה להשתנות בכל עת וללא מתן הודעה נוספת. החברה לא תהיה אחראית, בכל צורה שהיא, לנזק ו/או הפסד שיגרמו, אם יגרמו, כתוצאה מהסתמכות על עבודה זו, וכן אינה מתחייבת כי התבססות על המידע המופיע בעבודה זו עשוי להניב רווחים.הפרסום אינו מהווה הצעה לרכישת ני"ע/יחידות בקרן/תעודת סל והרכישה תיעשה רק על פי התשקיפים שבתוקף והדיווחים המידיים.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

עפר קליין ,צילום: יונתן בלום

עפר קליין ,צילום: יונתן בלום