מסמך זה מציג את התחזית המקרו-כלכלית שחטיבת המחקר בבנק ישראל גיבשה בדצמבר 2016. התחזית הוצגה לוועדה המוניטרית ב-25 בדצמבר 2016, לקראת קבלת ההחלטה על הריבית המוניטרית לינואר 2017. להערכת חטיבת המחקר, ב-2017 וב-2018 צפוי התוצר המקומי הגולמי לצמוח ב-3.2% וב-3.1%, בהתאמה. שיעור האינפלציה בשנה הקרובה (המסתיימת ברבעון הרביעי של 2017) צפוי להסתכם ב-1.0%. הריבית המוניטרית צפויה להישאר ברמתה הנוכחית, 0.1%, בשלושת הרבעונים הראשונים של 2017 ולעלות בהדרגה מהרבעון הרביעי.

התחזית

חטיבת המחקר של בנק ישראל עורכת בכל רבעון תחזית מקרו-כלכלית (Staff Forecast), וזו מתבססת על כמה מודלים, על מקורות מידע שונים ועל הערכות שיפוטיות. בתהליך זה יש תפקיד מרכזי למודל ה-DSGE (Dynamic Stochastic General Equilibrium) שפותח בחטיבת המחקר של הבנק – מודל מבני שמבוסס על יסודות מיקרו-כלכליים. המודל מספק מסגרת לניתוח הכוחות המשפיעים על הכלכלה, והוא מאפשר לגבש את המידע מהמקורות השונים לכדי תחזית מקרו-כלכלית למשתנים ריאליים ונומינליים, המתאפיינת בעקביות פנימית ובסיפור כלכלי.

א.הסביבה העולמית

הערכותינו לגבי ההתפתחויות הצפויות בסביבה העולמית מתבססות בעיקרן על התחזיות של מוסדות בין-לאומיים (קרן המטבע הבין-לאומית וה-OECD) ושל בתי השקעות זרים. גורמים אלו עדכנו מעט כלפי מטה את תחזיותיהם לגבי הצמיחה במשקים המפותחים ולגבי הסחר העולמי. הערכותינו לגבי הצמיחה במשקים המפותחים עומדות על 1.7% ב-2017 ועל 1.8% ב-2018. אשר לסחר העולמי, בתחזית שה-OECD פרסם בנובמבר הוא הפחית את קצב הצמיחה שלו ל-2.9% ב-2017 והציב את הקצב ב-2018 על 3.2%. עדכון התחזיות מלמד שהגופים הבין-לאומיים צופים כי בהשוואה לעבר, הצמיחה העולמית בשנים הקרובות תתבסס פחות על סחר עולמי ויותר על ביקושים מקומיים, בין השאר משום שההתפתחויות הפוליטיות האחרונות בארה"ב ובבריטניה מעידות כי העולם נוטה למדיניות כלכלית בדלנית יותר.

על פי ההערכות משוק ההון (הערכות שנגזרות מהחוזים העתידיים על הריבית), התוואי החזוי לריבית ה-Fed עלה בחדות לאחר הבחירות בארה"ב; עלייה מתונה נוספת בתוואי נרשמה בדצמבר, לאחר שה-Fed פרסם את ההחלטה להעלות את הריבית. לפי הערכות אלה, ריבית ה-Fed צפויה לעלות ל-1.2% בסוף 2017 ול-1.6% בסוף 2018 (לפי ההערכה החציונית של החברים בוועדת השוק הפתוח של ה-Fed, הריבית תעלה מהר יותר: 1.4% בסוף 2017 ו-2.1% בסוף 2018); מנגד, ריבית הפיקדונות באירופה צפויה להישאר שלילית – 0.3%- בסוף 2017 ו-0.2%- בסוף 2018 – ומדיניות זו תקבל תמיכה מתוכנית הרכישות שכן בהודעתו האחרונה הכריז ה-ECB כי בכוונתו להאריך אותה עד סוף 2017.

בסוף נובמבר הכריז קרטל אופ"ק על הסכם לצמצום מכסות ייצור שבו אמורה לקחת חלק גם רוסיה, ובעקבות ההכרזה עלה מחירה של חבית נפט מסוג Brent לכ-54$. התחזית מתבססת על ההנחה שמחירה של חבית נפט ייוותר ברמה זו (בהשוואה ל-47$ שהנחנו ברבעון הקודם). גם מחירי הסחורות ללא אנרגיה עלו בחודשים האחרונים, והם תרמו לכך שהגופים הבין-לאומיים עדכנו כלפי מעלה את תחזיות האינפלציה בעולם. בהתאם לתחזיות אלו אנו מעריכים כי האינפלציה במדינות המפותחות תסתכם ב-1.8% ב-2017 (בהשוואה ל-1.6% בתחזית הקודמת) וב-2% ב-2018.

ב.הפעילות הריאלית בישראל

אנו מעריכים שהתוצר ב-2016 צמח ב-3.5% (לוח 1). ההעלאה יחסית לתחזית הקודמת (2.8%) נובעת מכך שנתוני החשבונאות הלאומית למחצית הראשונה של 2016 עודכנו כלפי מעלה, וכן מכך שנתון הצמיחה לרבעון השלישי היה גבוה מכפי שהערכנו כשגיבשנו את התחזית הקודמת. על פי הנתונים, הגידול בתוצר נבע בעיקר מגידול בשימושים המקומיים – בצריכה הפרטית ובהשקעות, שמקבלות תמיכה מהריבית הנמוכה ומהתעסוקה הגבוהה, ובצריכה הציבורית. חלק מהגידול בתוצר נבע מזינוק חריג ביבוא כלי תחבורה להשקעה ולצריכה אישית, , ובניכוי גורם זה אנו מעריכים כי צמיחת התוצר ב-2016 הסתכמה בכ-3%.

לוח 1

תחזית חטיבת המחקר לשנים 2016 עד 2018

(שיעורי השינוי באחוזים – אלא אם צוין אחרת. בסוגריים – התחזית הקודמת)

|

|

אומדן

ל-2016 |

התחזית ל-2017 |

התחזית ל-2018 |

|

התמ"ג |

3.5 (2.8) |

3.2 (3.1) |

3.1 |

|

היבוא האזרחי (ללא יהלומים, אניות ומטוסים) |

10.2 (7.5) |

3.8 (8.4) |

3.0 |

|

הצריכה הפרטית |

5.9 (5.9) |

4.0 (3.7) |

3.2 |

|

ההשקעה בנכסים קבועים (ללא אניות ומטוסים) |

10.0 (5.8) |

1.6 (6.3) |

3.0 |

|

הצריכה הציבורית (ללא יבוא ביטחוני) |

4.3 (3.4) |

4.2 (3.6) |

1.5 |

|

היצוא (ללא יהלומים והזנק) |

2.2 (1.0) |

2.9 (3.9) |

4.3 |

|

האבטלה (שיעור)1 |

4.8 (4.9) |

4.6 (4.8) |

4.6 |

|

האינפלציה2 |

0.3- (0.2-) |

1.0 (1.1) |

1.5 |

|

ריבית בנק ישראל3 |

0.10 (0.10) |

0.25 (0.25) |

0.50 |

-

ממוצע שנתי.

-

הממוצע של מדד המחירים לצרכן ברבעון האחרון של השנה, לעומת הרבעון האחרון בשנה הקודמת.

-

בסוף השנה.

המקור: בנק ישראל.

תחזית הצמיחה ל-2017 עומדת על 3.2% והתחזית ל-2018 – על 3.1%. התפתחות התוצר הצפויה מבטאת מעבר הדרגתי לצמיחה שמבוססת פחות על השימושים המקומיים ויותר על יצוא: קצב הצמיחה של הצריכה הפרטית צפוי להתמתן בהדרגה, לאחר שבמשך תקופה ארוכה הוא היה מהיר יחסית לקצב הצמיחה של השימושים האחרים ושל התוצר; מנגד, היצוא צפוי לצמוח מהר מבעבר, שכן הגופים הבין-לאומיים צופים התאוששות הדרגתית בסחר העולמי. בהשוואה לתחזית הקודמת, הרכב השימושים צפוי להשתנות לאט יותר. זאת משום שהנתונים מעידים כי הצריכה הפרטית מוסיפה להפגין חוסן, והגופים הבין-לאומיים צופים כי הסחר העולמי יתאושש לאט יחסית לקצב שהם צפו כשערכנו את התחזית הקודמת.

ג.האינפלציה והריבית

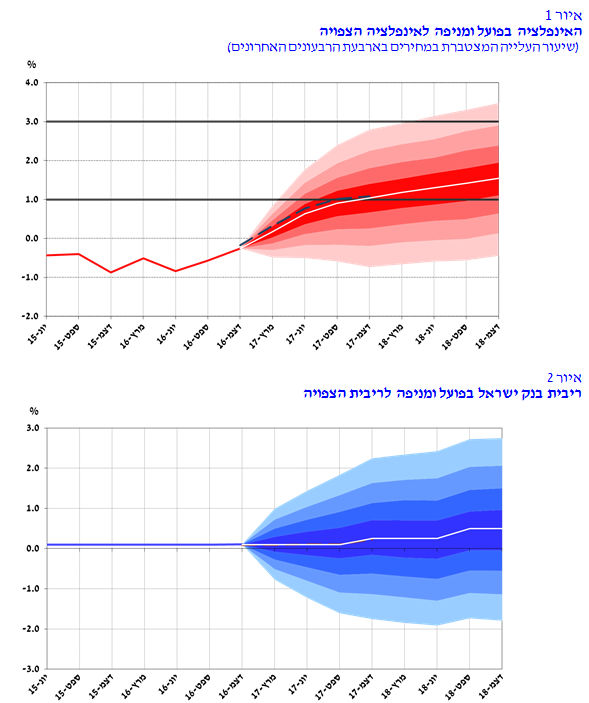

להערכתנו, שיעור האינפלציה ב-2017 יעמוד על 1.0%, וב-2018 – על 1.5%. תחזית האינפלציה מבטאת את ההערכה שמחירי המוצרים המקומיים יתפתחו אחרת ממחירי המוצרים המיובאים. מחירי המוצרים המיובאים צפויים לעלות בקצב גבוה מזה שנרשם בשנתיים האחרונות, משום שהציפיות לאינפלציה בעולם עלו על רקע תוצאות הבחירות בארה"ב והעלייה במחירי סחורות. מנגד, האינפלציה הנמוכה ברבעון האחרון של 2016 חיזקה את ההערכה שישנם כוחות הפועלים למיתון האינפלציה המקומית – ביניהם התגברות התחרות והצעדים שהממשלה נקטה כדי להפחית את יוקר המחיה – ולהערכתנו הם עשויים להמשיך למתן את האינפלציה המקומית גם בשנתיים הקרובות; זאת ועוד, ההתקרבות לתעסוקה מלאה והעלייה בשכר לא יצרו עד כה לחץ לעליית האינפלציה המקומית. אנו צופים כי השכר יוסיף לעלות, על רקע חוסנו של שוק העבודה, וסביר להניח כי הדבר יפעל לעליית האינפלציה.

לוח 2

השוואת התחזיות לאינפלציה ולריבית לשנה הקרובה (אחוזים)

|

|

חטיבת המחקר של בנק ישראל |

שוק ההון1 |

החזאים הפרטיים2 |

|

האינפלציה3

(טווח התחזיות)

|

1.0 |

0.6 |

0.7

(0.3 עד 1.0) |

|

הריבית4

(טווח התחזיות) |

0.25 |

0.16 |

0.22

(0.1 עד 0.5) |

-

הממוצע בחודש דצמבר (עד ה-21 בחודש). ציפיות האינפלציה מנוכות עונתיות.

-

התחזיות שפורסמו לאחר פרסום מדד המחירים לצרכן לחודש נובמבר.

-

האינפלציה בשנה הקרובה (חטיבת המחקר: בארבעת הרבעונים המסתיימים ברבעון הרביעי של 2017).

-

הריבית בעוד שנה (חטיבת המחקר: ברבעון הרביעי של 2017). הציפיות משוק ההון מבוססות על שוק התלבור.

המקור: בנק ישראל.

להערכת חטיבת המחקר, ריבית בנק ישראל צפויה לעמוד על 0.1% עד הרבעון השלישי של 2017 ולהתחיל לעלות לאחר מכן. הריבית צפויה להישאר ברמתה הנוכחית בחודשים הקרובים, כדי לתמוך בחזרת האינפלציה אל תחום היעד ובצמיחת הפעילות. הריבית צפויה להתחיל לעלות ברבעון האחרון של השנה, ל-0.25%, על רקע עלייה הדרגתית של האינפלציה והמשך צמיחת התוצר בקצב של כ-3%. אנו צופים העלאת ריבית נוספת ב-2018, ובסוף שנה זו תעמוד הריבית על 0.5%. לפי הערכתנו אפוא הריבית בישראל תעלה לאט מהריבית בארה"ב, בשעה שהמדיניות המוניטרית באירופה צפויה להישאר מרחיבה מאוד לאורך זמן.

כפי שמראה איור 2, התוואי הצפוי של ריבית בנק ישראל ב-2017 נותר ללא שינוי בהשוואה לתחזית הקודמת.

מלוח 2 עולה כי התחזית שחטיבת המחקר גיבשה לגבי הריבית בשנה הקרובה דומה לתחזיות החזאים הפרטיים וגבוהה מעט מהציפיות הנגזרות משוק ההון, אולם התחזית לגבי האינפלציה גבוהה מממוצע התחזיות ומציפיות השוק.

ד. מאזן הסיכונים בתחזית

גורמים שונים עשויים להביא לכך שהכלכלה המקומית תתפתח באופן שונה מזה שבתחזית הבסיסית. אשר לסביבה העולמית, בתקופה האחרונה עדכנו הגופים הבין-לאומיים ושוקי ההון כלפי מעלה את התחזיות והציפיות לתוואי הריבית והאינפלציה בארה"ב. לעומת זאת, המדיניות המוניטרית באירופה צפויה להישאר מרחיבה במיוחד, והדבר מתבטא בכך שה-ECB האריך את תוכנית הרכישות. לפיצול זה מתלווה אי-ודאות רבה, ונוסף לכך קיימת אי-ודאות רבה באשר להשפעתו על שוקי ההון ועל המשק המקומי. בפרט ישנה אי-ודאות בנוגע להתפתחות שער החליפין בעקבות היווצרותם של פערי ריבית בין ארה"ב, ישראל ואירופה. אי-הוודאות באשר להתפתחויות הנומינליות מלווה גם באי-ודאות באשר להתחזקות הצמיחה והסחר העולמיים, בין היתר על רקע התגברות הקולות הקוראים לנסיגה מהסכמי סחר וליישום מדיניות כלכלית בדלנית, התגברות שקיבלה ביטוי בהתפתחויות הפוליטיות האחרונות בבריטניה ובארה"ב.

איורים 1—2 מציגים מניפות סביב התחזיות לאינפלציה, לריבית ולקצב הצמיחה של התוצר (הקו המרוסק מייצג את התחזית הבסיסית מספטמבר). מוטת המניפות נגזרת מההתפלגויות הנאמדות של הזעזועים במודל ה-DSGE שפיתחה חטיבת המחקר.

הערות:

מרכז המניפה (הקו הלבן) מבוסס על הערכת חטיבת המחקר בבנק ישראל. רוחב המניפה מבוסס על מודל ה-DSGE המורחב של חטיבת המחקר. מלוא מוטת המניפה מכסה 66% מההתפלגות הצפויה. הקו המרוסק מייצג את תחזית חטיבת המחקר מהרבעון הקודם (ספטמבר 2016). ביחס לצמיחת התוצר (איור 3), עד ספטמבר 2016 הקו המרוסק מבטא את הנתונים ואת האומדנים שהיו ידועים בעת עריכת התחזית הקודמת ואילו הקו המלא מבטא את הנתונים והאומדנים העדכניים (הפער ביניהם נובע מנתונים חדשים ומרוויזיות שהלמ"ס ערכה בנתונים).

המקור: עיבודי חטיבת המחקר של בנק ישראל.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.