דן דוברי

12/10/2014

דן דוברי יור איגוד המתכננים הפיננסים

דן דוברי יור איגוד המתכננים הפיננסיםתשע"ה עומדת בפתח וממש רגעים לפני כניסת השנה החדשה קיבלנו כמתנה לחג "רפורמת עמלות" מהאוצר. האם זו בשורה ששנת תשע"ה תהיה שנה של אתגרים עבור הפועלים בתחום השיווק והייעוץ הפיננסי – פנסיוני או אולי זו הזדמנות עבורנו.

רבים הוכו בהלם מ"הבשורה" וההנחיות ורואים בהנחיות החדשות של הרגולטור התערבות לא רלוונטית במערכת היחסים של מוסדות פיננסים עם ערוצי ההפצה שלהם ואולי יש גם צדק בדבריהם, אך מי שמביט על המגמות הבינלאומיות בהחלט לא היה רואה בזה "בשורה" או "חידוש" אלא פשוט חלק מתהליך אבולוציוני שהעולם כולו מעורב בו והוא חלק מהשינוי שקורה בתעשייה שלנו בעקבות שינויים סוציו אקונומיים והמבנה הסוציאלי של החברה שלנו.

הקהילה האירופאית פרסמה לאחרונה את ההנחיות החדשות MiFID 2 ובהן הנחיות מאוד דומות לאילו שפורסמו ע"י הרגולטורים שלנו בנושא עמלות כך שאנו חלק ממגמה בינלאומית ואין כאן החלטה עצמאית ומבודדת.

אני בטוח שכולנו מבינים היטב שמציאות שבה אנשים חיים 30 שנים יותר לכל הפחות מאשר קודמינו תשפיע על כל הדרך שבה התעשייה שלנו פועלת ועלינו כאנשי מקצוע, אך אף אחד לא אוהב שינויים ולכן רובנו היינו רוצים שזה יחול על הדור הבא ולא עלינו.

אחד מאנשי המקצוע המפורסמים בעולם אמר לשאלה האם יש עתיד לאנשי מקצוע בתחום הפיננסי – פנסיוני הוא ענה " למי שממשיך לעשות את מה שהוא עשה בעבר אין עתיד בכלל, אך מי שעושה את מה שצריך לעשות, אין גבול לעתיד שלו".

ברצוני להתרכז בהזדמנות שנוצרה ולא רק באתגרים, עוד ב 1994 נתתי הרצאה על השינויים הדמוגרפיים בארץ ובעולם וטענתי שלמי שעוסק בעולם הפרישה יהיה המון עבודה ובהחלט יש עתיד במקצוע שלנו.

השאלה היא רק איך אנו מגדירים את המקצוע שלנו. האם השליחות שלנו זה (א) ליצור מחוייבות של לקוחות לרכוש מוצרים פיננסים, מוצרי הגנה או מוצרים פנסיונים או (ב) לעזור לאנשים באמצעות הפתרונות (לא מוצרים) לחיות חיים של ביטחון וכבוד כאשר ניצבת מולו תקופת חיים בפרישה ארוכה יותר מאשר התקופה שבה הוא עבד וצבר נכסים.

אם התשובה לשאלה זו היא ב' אז צריך לעבוד אחרת, צריך קודם כל ליישר את האינטרסים שלנו עם האינטרסים של לקוחות ולהיות מוכנים לאתגר שדורש מאיתנו הכשרה מסוג אחר ומייצרת מציאות שבה נוכל לעזור ללקוחות לא רק ברכישת מוצר זה או אחר אלא בהכנה ותמיכה של הלקוח לעמידה ביעדי החיים שהוא מציב לעצמו.

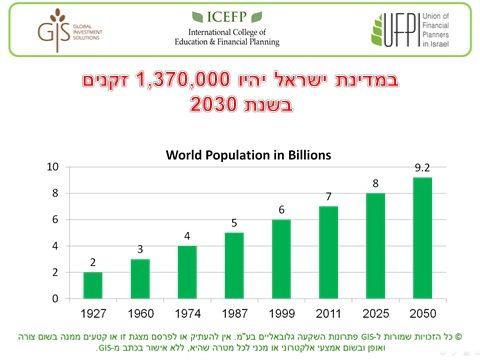

אין ספק שאנו חיים בעולם אחר מאשר הדורות הקודמים שלנו ואנו ניצבים בפני מציאות שבה נצטרך לחיות בקהילה שבה כבר בשנת 2030 יחיו בארץ יותר מאשר 1.37 מיליון בני 70 ומעלה.

האם יישור האינטרסים של איש המקצוע עם הלקוח שלו, זה טוב לאנשי המקצוע הפועלים בתחום שפרנסתם נשחקת משמעותית בשנים באחרונות?

רגולטורים ברחבי העולם יגידו בפשטות שזה חובה מכיוון שבעולם שבו הוא מחייב את כולם לחסוך באופן מנדטורי ובעולם שהצרכן חייב לדאוג לבדו לגורלו, אנשי המקצוע שמייעצים ללקוחות חייבים לפעול עם אינטרסים זהים לזה של הלקוחות שלהם.

אך האם זה פועל לרעתנו או לטובתנו?

זה תלוי, אם איש המקצוע מבין שהמוצר החדש שהוא מוכר הוא ידע ומיומנויות ודורש ממנו לא רק להתמצות במוצרים לחפש להם לקוחות ומבין שהוא צריך:

אם איש המקצוע מבין את העבודה שמוטלת עליו בנסיבות השוק הקיימות והכשיר את עצמו לאתגר אז בהחלט יש לו עבודה רבה ופרנסה טובה בצידה.

אם איש המקצוע מבין את העבודה שמוטלת עליו בנסיבות השוק הקיימות והכשיר את עצמו לאתגר אז בהחלט יש לו עבודה רבה ופרנסה טובה בצידה.

באנגליה בינואר 2013 נחקק חוק "איסור מוחלט על תשלום של עמלות ע"י יצרנים בתוכניות צבירה של חיסכון לרבות פנסיה" ואנשי המקצוע מדווחים על עליה בהכנסות שלהם ולא ירידה כפי שחזו האנאליסטים.

האם זה טוב גם ליצרנים (חברות הביטוח, קרנות הפנסיה בתי ההשקעות)?

גם יצרנים מעדיפים עולם ללא שינויים, וחושבים ששליטה על ערוצי ההפצה זה הכרחי עבורם (אני רוצה שערוץ ההפצה יפעל בהתאם להחלטת הדירקטריון שלנו וכאשר אני מבקש ממנו לפנות ימינה שיפנה ימינה מיד) אך גם להם המציאות שבה איש המקצוע מיישר את האינטרסים עם הלקוחות פועלת לטובתם.

המחיר שמשלמים כיום היצרנים על ההפצה שלהם הוא כבד ביותר וערוצי ההפצה שמחפשים עמלות חדשות יהיו עסוקים בהעברת העסקים שלהם לבית שמשלם להם הכי הרבה. זה אומר שאין כמעט עיסוק בלקוחות חדשים אלא רק במחזור הלקוחות הקיימים. זה פוגע בכולם ובעיקר בלקוח הסופי.

חברות ביטוח ובתי ההשקעות ששיתפו פעולה עם המגמות גם הרויחו ולא הפסידו

כל איש מקצוע חייב לשאול את עצמו – למה צריך אותי

בסופו של התהליך אם נרצה או לא נרצה עולם החיסכון ארוך טווח עובר שינוי מהותי ומשמעותי. מי שרוצה לפעול בתחום זה שידע קודם כל שצריך אותו ולקוחות רבים בארץ שמחפשים איש אמונה שיעזור להם במבוך של הגדרת צרכים, הבנת מציאות כלכלית, חוקים, השלכות מס ופתרונות בדרך ללעמידה ביעדי החיים, ולפרישה עם ביטחון וכבוד.