עיקרי הדברים

-

הגורם העיקרי שהוריד את קצב הצמיחה במשק ברבעון הראשון לרמה של 2.5% היו הוצאות הממשלה. אלמלא הממשלה שפעלה ללא תקציב, הצמיחה במשק הייתה עומדת על כ- 3.5%-4.0%. במיוחד בולטת התרחבות מהירה בצריכה הפרטית.

-

דוחות הבנקים מציגים גידול בכל סוגי האשראי שמעיד על השיפור בפעילות הכלכלית במשק.

-

אנו מעריכים שבנק ישראל לא ישנה את הריבית במשק בהחלטתו השבוע. במצב הכלכלי הנוכחי, הריבית צפויה להישאר ללא שינוי גם בחודשים הקרובים.

-

במדינות שהריבית בהן שלילית, האינפלציה ממשיכה להפתיע בעיקר כלפי מטה. המטבע השוודי היה בין החזקים ביחס לדולר האמריקאי בחודש האחרון.

-

הנתונים הכלכליים במרבית האזורים בעולם היו לאחרונה פחות טובים מהציפיות, למעט ביפן.

-

נגידת ה-FED הדגישה שלהערכתה, החולשה בנתונים הכלכליים בארה"ב תחלוף והיא צופה שהריבית תעלה עוד השנה. גם עליית אינפלציית הליבה בארה"ב תומכת בהעלאת הריבית

-

לפי הדוח השנתי של משרד האוצר האמריקאי, הסיכון במערכת הפיננסית שנובע מהחזקת ריבית נמוכה, ממשיך להצטבר. הצטברות של הסיכון הפיננסי הנה הסיבה העיקרית שלהערכתנו תוביל בהקדם להעלאת הריבית בארה"ב.

-

עלה מאוד הסיכון לפרישת יוון מגוש האירו.

-

שוק הנדל"ן בסין מציג סימני התייצבות לאחר מגמת התדרדרות שנרשמה בו לאחרונה.

-

לאחרונה מופיעים סימנים שמעידים על שיפור בפעילות המשק היפני.

המלצות מרכזיות

מאקרו ישראל.

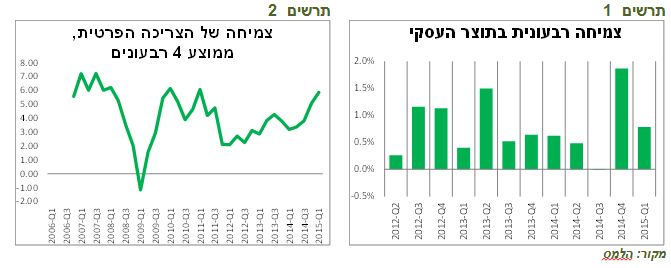

הצריכה הפרטית, היצוא וההשקעות בבנייה למגורים מובילים את הצמיחה במשק למרות שהצמיחה ברבעון הראשונה נראית לכאורה נמוכה, למעשה היא לא משקפת הרעה בפעילות. אלמלא הירידה בהוצאות הממשלה, שכמעט לא צמחו בגלל היעדר תקציב מאושר, הייתה נרשמת צמיחה של כ- 3.5%-4.0%.

צמיחת המגזר העסקי הסתכמה ב-3.1%, רמה יחסית גבוהה בשנים האחרונות (ראו תרשים 1). במיוחד בלטה הצריכה הפרטית שמציגה שיפור ברבעונים האחרונים ומתקרבת לרמות הצמיחה הגבוהות של העשור האחרון (ראו תרשים 2).

יצוא ללא יהלומים וחברות הזנק צמח ב-9.4% בהמשך לצמיחה של 15% ברבעון הקודם וזאת למרות הפגיעה ביצוא שירותי התיירות.

הנקודה החלשה ממשיכה להיות השקעת החברות בענפי המשק שירדו ב-9.5% בהמשך לירידות בשנה האחרונה. הירידה בסך ההשקעות בשנה שעברה נבעה מהירידה בהשקעות בבניינים שלא למגורים (מפעלים, משרדים וכו'), שיתכן ומשקפת עודף השקעות שנעשו בשנים הקודמות, כאשר ההשקעות המפעלים במכונות וציוד דווקא עלו. אנו מעריכים שמגמה זו תמשך גם השנה.

נציין שגם בדוחות הבנקים שהתפרסמו בשבוע שעבר ניתן היה לראות סימנים של התרחבות במשק עם האצה בגידול באשראי העסקי הפרטי.

לסיכום, בסה"כ הנתונים מצביעים על המשך מגמה של שיפור בצמיחה. אנו מותירים ללא שינוי את התחזית לצמיחה של 3.5% בשנת 2015 כולה.

מגבלת שכר דירה

על סמך הניסיון המצטבר בעולם, היוזמה להטלת מגבלות על שכר דירה עלולה להוביל לפגיעה בכמות ובאיכות של היצע הדירות להשכרה. מלבד זאת, יהיו לה השלכות על האינפלציה במשק.

בתקופה עד לאישור החוק צפוי לחץ להתייקרות בסעיף הדיור במדד מעבר לרמה הרגילה. בעלי הדירות להשקעה ינסו למצות את היכולת להעלות שכר דירה עד לכניסת המגבלה לתוקף.

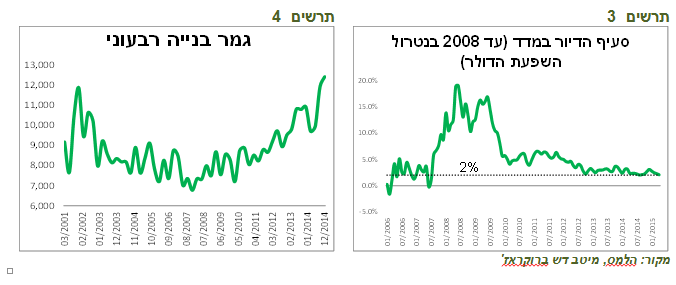

יש לציין, שמגבלה לעליית דמי שכירות עד 2% הייתה אפקטיבית מרבית התקופה ב-10 השנים האחרונות (ראו תרשים 3). אילו המגבלה של 2% הייתה קיימת ב-3 השנים האחרונות בהם סעיף הדיור התייקר בממוצע ב-2.8%, מדד המחירים היה נמוך בכ-0.2% בממוצע לשנה. לכאורה, היינו אמורים להוריד את התחזית לאינפלציה.

יחד עם זאת, יתכן שבמבט לעתיד המגבלה דווקא לא תהיה אפקטיבית ועשויה אף לייקר שכר דירה מעבר לרמה שהייתה נקבעת בשוק החופשי.

להבדיל ממחירי הדירות בבעלות שמושפעים מהיקף התחלות בנייה, מחירי השכירות מושפעים ממספר הדירות שבנייתן הסתיימה. השנה משתחררת לשוק כמות שיא מאז תחילת שנות האלפיים של הדירות המוכנות (ראו תרשים 4). חלקם הגדול שנרכשו ע"י המשקיעים מוצאים את דרכם אל שוק השכירות. הביקוש בשוק השכירות אינו משתנה כמו בשוק הדירות בבעלות בו הריבית האפסית הוסיפה ביקושים של המשקיעים. אנשים לא שוכרים שלוש דירות בגלל הריבית האפסית.

לפיכך, ההיצע המוגבר של הדירות להשכרה פוגש ביקוש יחסית יציב של שוכרי הדירות. כתוצאה מזה, שכר דירה היה עשוי אף לרדת. אף על פי כן, הטלת המגבלה על גובה שכר דירה מציבה נקודת יחוס ולגיטימציה להעלות מחירים דווקא ב-2% או אף גם אם בשוק החופשי שכר הדירה היה עולה פחות.

אנו לא משנים בינתיים תחזיות האינפלציה בעקבות הכוונה לאישור החוק

מאקרו חו"ל.

הרבה אכזבות מהנתונים הכלכליים בחלקים שונים בעולם

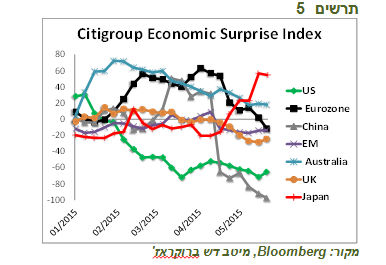

מדד ההפתעות הכלכליות של Citigroup ירד לאחרונה בכל האזורים, למעט יפן (ראו תרשים 5). המומנטום השלילי בנתונים לא פגע בינתיים בביצועי השווקים. אנו מעריכים שהחולשה תהיה זמנית ואינה מבשרת על הרעה בפעילות הכלכלית, אך עוקבים אחרי ההתפתחויות.

יתכן ונתוני הצמיחה ברבעון הראשון בארה"ב מעוותים בגלל הסטטיסטיקה

בשבוע האחרון התפתח דיון לגבי הטיה קבועה כלפי מטה של הצמיחה במשק האמריקאי ברבעון הראשון שאינה מקבלת ביטוי בחישובי העונתיות הסטטיסטיים.

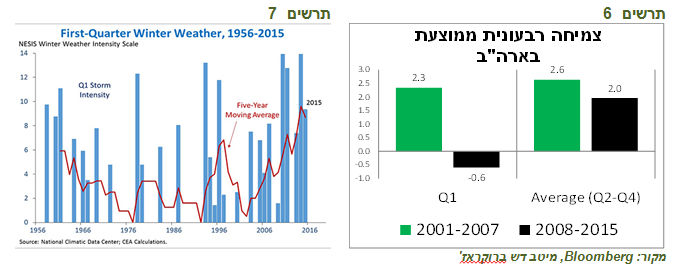

הצמיחה הממוצעת במשק האמריקאי ברבעון הראשון בין השנים 2001-2007 עמדה על 2.3%, בהשוואה לצמיחה ממוצעת ברבעונים האחרים שעמדה על 2.6%. לעומת זאת, בין השנים 2008-2015 הצמיחה הממוצעת ברבעון הראשון עמדה על מינוס 0.6%, כאשר ברבעונים הנותרים הממוצע עמד על 2.0% (ראו תרשים 6). יתכן והסיבה לפערים כל כך גדולים קשורה בחורפים הרבה יותר קיצוניים שהיו בשנים האחרונות, כולל השנה (ראו תרשים 7).

הלשכה המרכזית לסטטיסטיקה האמריקאית פרסמה בסוף השבוע התייחסות לנושא, בו נאמר שלעדכון השני של נתוני התוצר ברבע הראשון יכנסו שינויים בחישוב שמשקפים טוב יותר את העונתיות.

אכן קשה למצוא סיבות לירידה בפעילות הכלכלית בארה"ב, ובעיקר בצריכה הפרטית, ללא התחשבות בגורמים עונתיים שלא באים לידי ביטוי בנתונים הרשמיים. אנו מעריכים שהפעילות בארה"ב תחזור לקצב נורמאלי כבר בחודשים הקרובים.

שוק הנדל"ן בארה"ב מראה סימני התאוששות

שוק הנדל"ן האמריקאי מתחיל להציג סימנים ברורים יותר של התקדמות. התחלות ואישורי בנייה זינקו בחודש אפריל. מכירות הבתים הקיימים היו אומנם נמוכות מהציפיות, אך זאת בגלל הרמה הנמוכה של מלאי הבתים למכירה ועלייה במחירים.

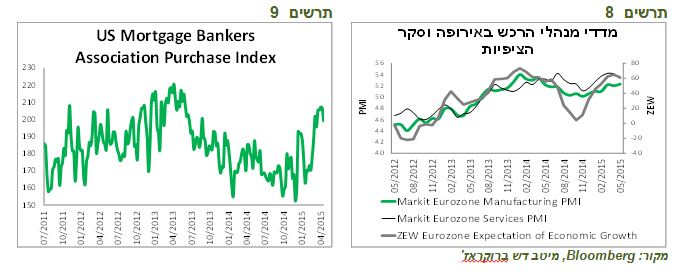

הביקושים החזקים משתקפים בעובדה שהבתים נמכרים בממוצע ב-39 ימים בממוצע, פרק הזמן הקצר ביותר מאז שנת 2013. מחירי הבתים הקיימים שעלו בשנה האחרונה ב-8.9%, צפויים השנה לעבור את השיא שנקבע בשנת 2006, כאשר מחירי הבתים החדשים כבר עברו אותו מזמן. גם גידול מהיר בבקשות למשכנתאות ממחיש את ההאצה בשוק הנדל"ן (ראו תרשים 9).

הנתונים באירופה מצביעים על היחלשות מסוימת במומנטום, כפי שהעידו בשבוע שעבר סקר מכון ה-ZEW של הציפיות הכלכליות אשר ירדו במקצת לראשונה מאז חודש אוקטובר. גם מדד מנהלי הרכש במגזר השירותים רשם ירידה קלה, אך המדד בתעשייה המשיך לעלות (ראו תרשים 8).

יתכן והתחזקות האירו, עלייה במחירי הנפט ועלייה בתשואות האג"ח באות לידי ביטוי בנתונים. אולם, להערכתנו, המומנטום במשק האירופאי ימשיך להיות חיובי ולהציג שיפור בצמיחה בתמיכה של תנאים מוניטאריים מרחיבים.

יחד עם זאת, בפרוטוקול ישיבת הריבית האחרונה של ה-ECB ובנאום שנשא הנגיד האירופאי בסוף השבוע נאמר שקצב הרפורמות המבניות בגוש האירופאי אינו מספק ועלול להכשיל את ההתאוששות שמבוססת על השיפור בתנאים הפיננסיים.

בזירה היוונית, הרעיון שלא יהיה ניתן להגיע לסיכומים איתה מחלחל ומקבל לגיטימציה. שר האוצר הגרמני צוטט באופן לא רשמי כמציע הכנסת מטבע מקביל ביוון כדי לאפשר את תפקודה לאחר שיאזלו הרזרבות לממשלה. הממשלה אמורה לשלם 1.25 מיליארד אירו לקרן המטבע בחודש יוני, כאשר התשלום הראשון יחול ב-5/6, תאריך שעלול לסמן תחילתה של פשיטת רגל.

שיפור במשק היפני

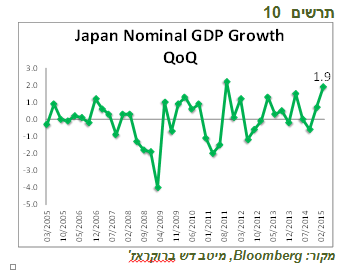

מלבד להיות המדינה הגדולה היחידה שהציגה לאחרונה שיפור בנתונים הכלכליים השוטפים (ראו תרשים 5), הכלכלה היפנית רשמה שיפור בצמיחה ברבעון הראשון לרמה של 2.4%, מעל הציפיות, בהובלת הביקושים המקומיים. חשוב לציין את הצמיחה בתוצר הנומינאלי, שהייתה הגבוהה ביותר מאז שנת 2011 (ראו תרשים 10). הצמיחה הנומינאלית משקפת שמאמצי הבנק המרכזי לעורר את הפעילות הכלכלית והאינפלציה ביפן מתחילים לשאת פרי. לאור הנתונים, הבנק המרכזי החליט לא לשנות את היקף התמריצים הניתנים על ידו.

יחד עם זאת, משקל משמעותי לצמיחה תרם גידול במלאים שעשוי להוריד את נתוני הצמיחה ברבעונים הבאים.

סימנים לשיפור בשוק הנדל"ן הסיני

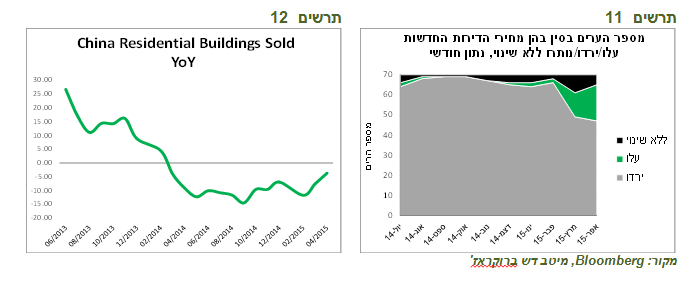

מבין החדשות הרעות בסין שהמשיכו להגיע גם בשבוע שעבר, נציין גם נקודה חיובית. נראה שהתמיכה המאסיבית של הרגולטורים באמצעות הכלים המוניטאריים והפיסקאליים מצליחה לעצור התדרדרות בשוק הנדל"ן. עד לפני מספר חודשים, נרשמו ירידות במחירי הבתים בכל הערים הגדולות בסין. אולם, המגמה השתנתה לאחר שבשליש מהערים המחירים התייצבו או אף עלו בחודש האחרון (ראו תרשים 11). כמו כן, חל שינוי בקצב הירידה במכירות הבתים (ראו תרשים 12)

שווקים.

בנק ישראל צפוי להותיר את הריבית ללא שינוי בהחלטתו השבוע להלן הנימוקים העיקריים:

-

הנתונים הכלכליים במשק ממשיכים להצביע על התרחבות בפעילות, כולל נתוני הצמיחה לרבעון הראשון. במיוחד נציין שהיצוא ללא היהלומים וחברות הזנק עלה ברבעון הראשון בכ-9.4%.

-

שע"ח של השקל ביחס לסל המטבעות כמעט לא השתנה בחודש האחרון.

-

מדד המחירים לחודש אפריל היה גבוה מהתחזיות. ציפיות האינפלציה של החזאים והגלומות בשוק עלו במעט בחודש האחרון.

-

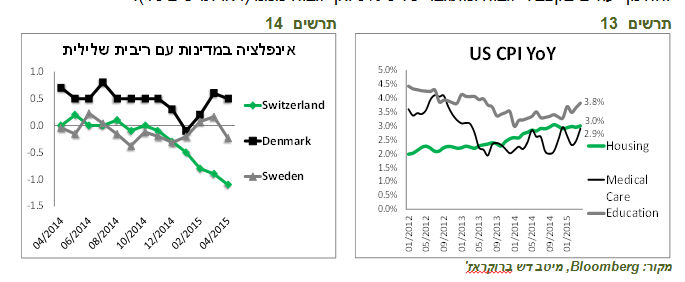

לידיעת בנק ישראל, מדד המחירים לחודש אפריל בשוודיה, אחת המדינות שהריבית בה שלילית, ירד ב-0.2% במקום לעלות ב-0.2% לפי התחזיות. כמו כן, המטבע השוודי התחזק בכמעט 4% ביחס לדולר האמריקאי בחודש האחרון. גם בשוויץ המדד היה מינוס 0.2% לעומת הציפיות לעלייה ב-0.1%. גם בדנמרק האינפלציה ממשיכה להיות נמוכה, למרות הריבית השלילית (ראו תרשים 14).

-

מלחמת המטבעות נרגעה במקצת לעת עתה. בחודש מאי רק ארבעה בנקים מרכזיים בעולם הורידו את הריבית (סין, סרביה, רומניה ואוסטרליה) בהשוואה ל-10 בנקים בחודש מרץ.

-

נתוני שוק הנדל"ן מצביעים על המשך התנפחות בועת מחירים ואשראי ואף בקצב מואץ. כמו כן, נמשך גידול מואץ באשראי הפרטי.

-

כל החלטה שיקבל בנק ישראל לשינוי המדיניות מכניסה אותו לשטח לא מוכר של הכלים הלא שגרתיים. לכן, רף התנאים להחלטה מסוג זה אמור להיות גבוה. אנחנו מעריכים שהסיכוי להורדת ריבית נוספת בחודשים הבאים נמוך במידה והסביבה הכלכלית תישאר דומה להיום.

איתותים לעליית ריבית המתקרבת בארה"ב למרות נתוני המאקרו שהיו עדיין פושרים, בשבוע שעבר קיבלנו שלושה סימנים שהעלאת הריבית בארה"ב עדיין עומדת על הפרק:

1.עלייה באינפלציית הליבה

מדד הליבה בארה"ב עלה ב-0.3% במקום ציפיות לעלייה ב-0.2%. הקצב השנתי של אינפלציית הליבה עלה ל-1.8% לעומת 1.6% לפני מספר חודשים. הרכיבים המקומיים של האינפלציה שאינם מושפעים משינויים במחירי הסחורות ובשע"ח, בעיקר מחירי השירותים, כגון הדיור, הבריאות והחינוך עולים בקצב די גבוה ומתגבר של כ-3% ואף גבוה ממנו (ראו תרשים 13).

2.ה-FED מתכוון להעלות את הריבית ומכין את השווקים לכך

בפרוטוקול ישיבת ריבית ה-FED ובנאום שנשאה הנגידה האמריקאית בסוף השבוע עלה שהבנק המרכזי רואה את החולשה בנתונים הכלכליים כזמנית וחולפת. הנגידה אמרה במפורש שהיא צופה שהריבית תתחיל לעלות השנה, כדי למנוע התחממות יתר של הכלכלה. החשש מהישנות האירוע Taper tantrum משנת 2013 ימשיך לגרום לבנק המרכזי לפעול כדי "להרגיל" את השווקים לרעיון של העלאת הריבית. עדיף לגרום להפסדים קטנים בטווח הקצר כדי למנוע הפסדים גדולים בטווח הארוך.

3.הסיכון הפיננסי בגלל הריבית הנמוכה מקבל תשומת לב של הרגולטורים

אחד המניעים העיקריים להעלאת הריבית קשור ללקיחת סיכון יתר ע"י המשקיעים בתמיכת הריבית הנמוכה. סיכון זה קיבל התייחסות בדוח השנתי לגבי מצב יציבות פיננסית שפרסם משרד האוצר האמריקאי בשבוע שעבר.

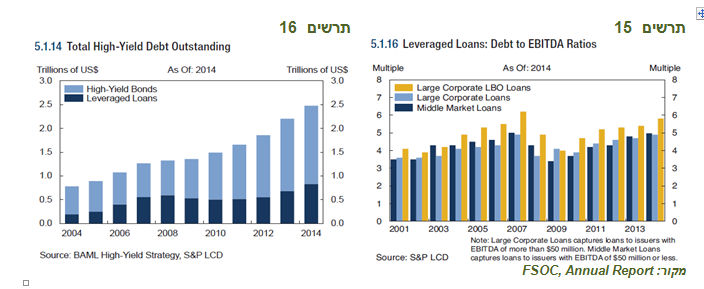

מחברי הדוח מביעים דאגה מגידול חד בהנפקות אג"ח והלוואות ממונפות בדירוג נמוך. היקף מוצרים אלה הוכפל מאז המשבר (ראו תרשים 16). למרות גידול חד בהיקף ההנפקות, מרווחי האג"ח המשיכו להצטמצם. איכות החיתום של ההלוואות הממונפות ושל האג"ח בדירוג נמוך ירדה. המינוף המשיך לעלות בשנה האחרונה והתקרב לרמות שהיו לפני המשבר (ראו תרשים 15). הגנות המשקיעים במוצרים אלו התדרדרו.

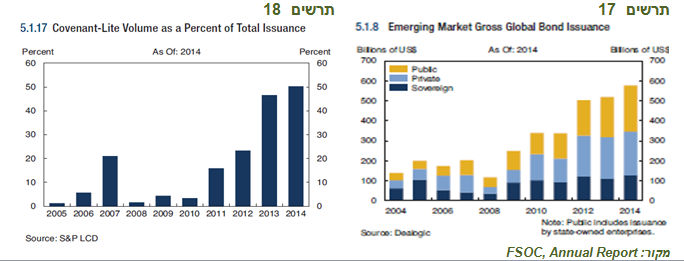

הנפקות ההלוואות הממונפות עם אמות מידה פיננסיות לא מספקות (Covenant-Lite) הגיעו למחצית מסך ההנפקות, כפי שלא היה מעולם (ראו תרשים 18).

הדוח מתייחס לגידול חד בהלוואות ובהנפקות אג"ח, בפרט נקובות בדולרים, בשווקים המתפתחים שעלה פי-3 לעומת התקופה לפני המשבר (ראו תרשים 17). שינוי בתנאים המוניטאריים בארה"ב שיגרום לעליית התשואות והתחזקות הדולר עלול לגרום למשבר חריף בחלק מהמדינות המתפתחות אשר יתגלגל במהירות אל ארה"ב.

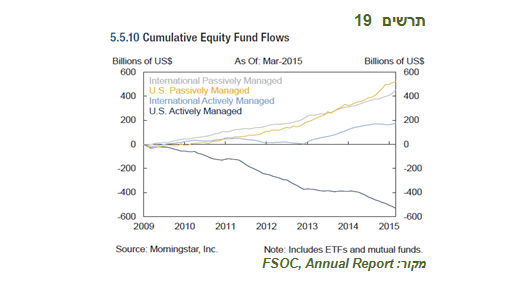

יש לציין, שעלייה בסיכון הפיננסי מתרחשת על רקע ירידה בנזילות בשווקים ויציאת השחקנים שמספקים נזילות בעקבות הרגולציה. כמו כן, ניכרת התחזקות תופעת העדר של המשקיעים עקב עלייה חדה בשימוש במוצרים פאסיביים (ראו תרשים 19).

ככל שהסיכון הפיננסי ממשיך להצטבר, עולה הסיכון למשבר שיכול לחולל העלאת הריבית, במיוחד מפתיעה, או גורם אחר. לכן, ה-FED מעוניין להעלות את הריבית בהקדם האפשרי ובמתינות כדי למזער זעזוע אפשרי שעלול להיווצר מדחייה.

השווקים מצפים לעליית הריבית בארה"ב רק לקראת סוף השנה

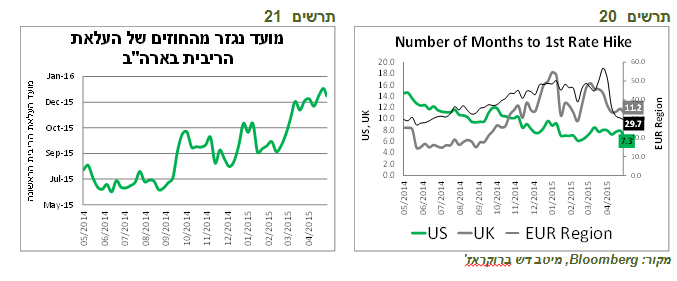

למרות האירועים שציינו לעיל, הציפיות להעלאות ריבית בארה"ב שגלומות בחוזים על הריבית לא השתנו משמעותית. כפי שנגזר מהחוזים על הריבית, השוק צופה שהריבית בארה"ב תתחיל לעלות רק לקראת סוף השנה (ראו תרשים 21)

באירופה, לעומת זאת, העיתוי של העלאת הריבית הוקדם משמעותית מבעוד כ-5 שנים לפני חודשיים לבעוד שנתיים וחצי (ראו תרשים 20). אולם, זה עדיין רחוק מדי כדי להשפיע על השווקים.

עליית בתלילות העקומים בחלק הארוך

כתוצאה מהמהלכים החדים בשוק האג"ח המקומי שהיו לאחרונה, התחדד שיפוע העקום המקומי בחלקים הארוכים שלו יותר מאשר במדינות האחרות. כתוצאה מזה, השיפוע בחלק הארוך ביותר של העקום בין 10 לבין 30 שנה, הן הצמוד והן השקלי הפכו לתלולים ביותר בעולם (ראו תרשים 22-23). מצב זה תומך בהחזקת חלק ממח"מ התיק באמצעות האג"ח הארוכות ביותר.

סיכום המלצות באפיק האג"ח:

-

אנו ממליצים על מח"מ התיק של כ-4 שנים.

-

אנו ממליצים על הטיה קלה לטובת האפיק הצמוד, בעיקר באג"ח הארוכות.

-

אנו מעדיפים את האג"ח בריבית משתנה על פני הקבועה.

-

אנו ממליצים על חשיפה דפנסיבית לאג"ח הקונצרניות באמצעות האג"ח בדירוגים גבוהים.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אלכס זבזינסקי כלכלן ראשי מיטב דש

אלכס זבזינסקי כלכלן ראשי מיטב דש