עיקרי הדברים

-

למרות עלייה מסוימת בשיעור האבטלה, נראה שאין הרעה במצבו של שוק העבודה בישראל.

-

לעומת הטלטלה בשווקים, הנתונים הכלכליים בארה"ב ובאירופה ממשיכים להיות חזקים. השקעות החברות בארה"ב התאוששו מהר מהירידה החדה בהשקעות חברות הגז והנפט. גם מצבו של שוק הנדל"ן ממשיך להשתפר.

-

למרות השיפור בנתוני מאקרו, הירידה באינפלציית הליבה (PCE Core), בציפיות האינפלציה, הרעה בתנאים הפיננסיים ומכירת האג"ח האמריקאיות ע"י הסינים מפחיתים סיכוי להעלאת הריבית בארה"ב בחודשים הקרובים.

-

באירופה נשמעים קולות של מוכנות להרחבת צעדי ה-ECB כדי להשיג את יעדיו.

-

אנו מעריכים שבחודשים הקרובים תורגש הרעה בנתונים הכלכליים במדינות המפותחות ובתוצאות החברות, מה שמצדיק ירידה מסוימת בשוקי המניות אך לא שינוי המגמה לאורך זמן.

-

למרות ההזהרה שפורסמה ע"י בנק ישראל בהודעת הריבית האחרונה, אנו מעריכים שהסיכוי להורדת ריבית נוספת עדיין נמוך.

-

ציפיות האינפלציה הגלומות בשוק האג"ח המקומי עדיין נמוכות מדי ביחס לתחזיות האינפלציה שלנו. העלייה החדה בשיעור של 16% במחירי הנפט ביומיים ממחישה שהתנודתיות באינפלציה עשויה להיות גבוהה.

-

חשיפת המוסדיים למניות עלתה לשיא בסוף חודש יולי.

המלצות מרכזיות

-

אנו ממליצים על מח"מ התיק של כ-4-5 שנים.

-

בציפיות האינפלציה הגלומות הנוכחיות אנו ממליצים על העדפת האג"ח הצמודות, בעיקר בחלק הקצר והבינוני של העקום.

-

פתיחת המרווחים באג"ח הקונצרניות מצדיקה הגדלת חשיפה בעיקר לאג"ח בדירוגים הגבוהים. יחד עם זאת, גם המרווחים וגם התשואות לפדיון של אג"ח החברות בארה"ב ברמת סיכון דומה נראים אטרקטיביים יותר מאשר בישראל

מאקרו ישראל.

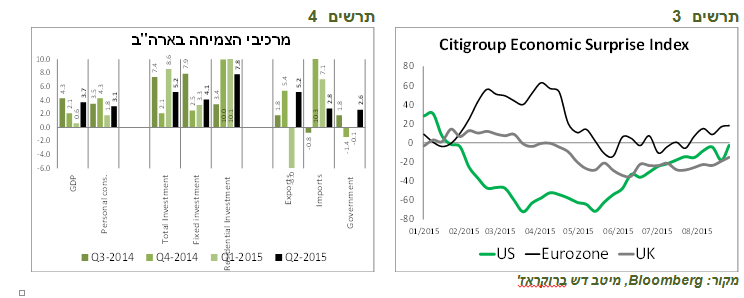

למרות העלייה באבטלה, מצבו של שוק העבודה נותר חזק,האבטלה בישראל בגילאי 25-64 עלתה מ-4.2% בחודש אפריל ל-4.6% ביולי תוך ירידה בשיעור המועסקים בחודשים האחרונים (ראו תרשים 1). אנו לא חושבים שמנתונים אלה אפשר להסיק על הרעה בשוק העבודה. קודם כל, הירידה החדה באבטלה בחודש אפריל נראית כסטייה מהמגמה ורמת האבטלה בחודש יולי דווקא מתאימה למגמת הירידה ההדרגתית ארוכת הטווח באבטלה.

שנית, אומנם תוספת המועסקים השנתית קטנה בתקופה האחרונה, אך גם מספר המובטלים ירד בעקביות (ראו תרשים 2).

שלישית, כמות משרות פנויות שמשקפת ביקוש לעובדים נותרה ברמה גבוהה. בסה"כ, הניתוק בין קצב צמיחת המשק ומצבו של שוק העבודה נמשך. האטה בצמיחה לא באה לידי ביטוי לעת עתה בנתוני שוק העבודה.

מקור: הלמס, מיטב דש ברוקראז' תרשים 2

מאקרו חו"ל.

השווקים עוברים טלטלה, אך הנתונים הכלכליים בארה"ב ואירופה משתפרים בזמן שהשווקים הפיננסיים חוו את הטלטלה החזקה ביותר בשנים האחרונות, הנתונים המתפרסמים בארה"ב ובאירופה דווקא הפתיעו לטובה. מדד ההפתעות הכלכליות המשיך לעלות בארה"ב, בריטניה ובאיחוד האירופאי (ראו תרשים 3). שיפור בכלכלות המערב מהווה אחת מנקודות החוזקה שצפויה להקטין השפעת המשבר במדינות המתפתחות.

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 4

בארה"ב עודכנה כלפי מעלה הצמיחה ברבעון השני מ-2.3% בעדכון הראשוני ל-3.7% תוך שיפור בעיקר בתרומה של ההשקעות בענפי המשק (ראו תרשים 4). צמיחה בהשקעות בענפי המשק בשיעור של 4.1%, הגבוהה ביותר בשלושת הרבעונים האחרונים, מרשימה במיוחד בגלל שההשקעות בענפי הגז והנפט ירדו ברבעון בשיעור של 68% בהמשך לירידה של 44% ברבעון הראשון. נתון זה מצביע על ביטחון המגזר העסקי ועל כך שהוא כבר התגבר על הפגיעה שנוצרה כתוצאה מהגל הקודם של הירידה במחירי הנפט.

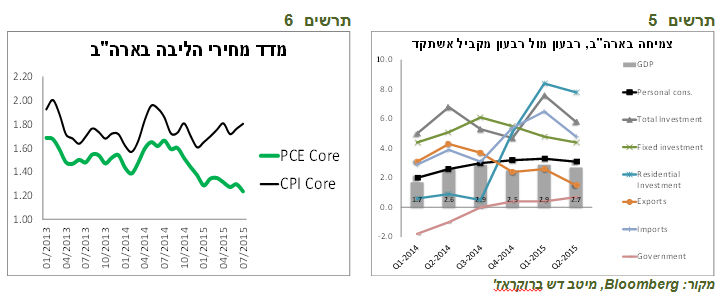

מבט אל הצמיחה בהשוואה לרבעון המקביל אשתקד מראה על קצב יציב של כ-2.5%-3.0% ברבעונים האחרונים. הצמיחה בצריכה הפרטית די יציבה, תרומתן של הוצאות הממשלה גדלה, היצוא יורד וההשקעות בבנייה למגורים מזנקות (ראו תרשים 5).

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 6

ההכנסה הפרטית בארה"ב צמחה בקצב גבוה יחסית בחודש יולי בזכות העלייה בשכר העבודה. אולם, מדד האינפלציה המועדף ע"י ה-FED של הצריכה הפרטית ללא נתוני האנרגיה והמזון ( PCE Core) ירד לקצב של 1.2%, הנמוך ביותר מאז 2011 (ראו תרשים 6). מדד זה נמוך משמעותית ממדד הליבה של המחירים לצרכן (CPI) שעלה ב-1.8% ב-12 החודשים האחרונים (ראו תרשים 6). ההבדל בין המדדים יכול להיות מוסבר במשקל גבוה משמעותית של סעיף הדיור ב- CPI. הזמנות מוצרי בני קיימא והזמנות מוצרי השקעה ע"י החברות בפרט הצביעו על שינוי חיובי במגמה. גם נתוני שוק הנדל"ן בארה"ב ממשיכים להיות חזקים.

פגיעה בכלכלות המערב בדרך הרעה במצב הכלכלות המתפתחות ובפרט הסינית צפויה להקרין לרעה על הכלכלות המפותחות האחרות בהמשך השנה. חברות רבות בארה"ב ובאירופה כבר מדווחות על הירידה בפעילות במדינות אלה אשר צפויה להחריף בחודשים הקרובים בעקבות האירועים האחרונים.

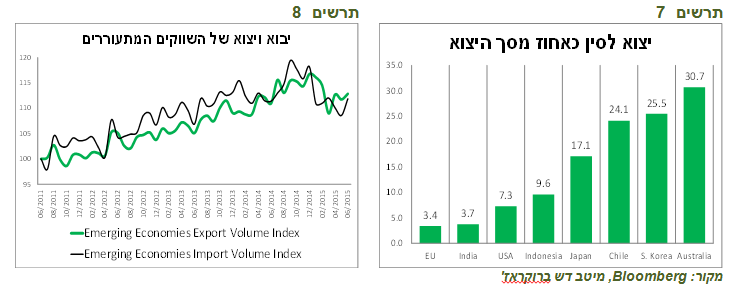

כפי שכתבנו בסקירה הקודמת, התוצר במדינות המפותחות חשוף בכ-6% למדינות המתפתחות כאשר אירופה ויפן חשופות יותר מארה"ב. המשקל הגבוה ביותר מתוך סך היצוא שחשוף לסין נמצא באוסטרליה בה הוא מגיע כמעט לשליש, דרום קוריאה, צ'ילה ויפן (ראו תרשים 7). מתחילת יולי, קונצנזוס התחזיות לצמיחה בכלכלה עולמית בשנת 2015 בבלומברג הספיק לרדת כבר פעמיים מ-3.2% ל-3.0%.היקף היבוא למדינות המתפתחות כבר ירד בשיעור של כ-10% במונחים שנתיים בחצי השנה האחרונה לעומת המחצית השנייה של 2014. גם היצוא ממדינות אלה נמצאת בירידה (ראו תרשים 8).

מקור: Bloomberg, מיטב דש ברוקראז'

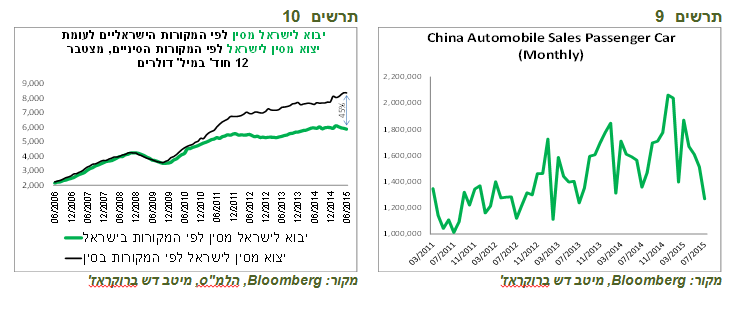

בסין עצמה הפגיעה בצריכה הפרטית כבר באה לידי ביטוי בירידה חדה במכירות המכוניות הפרטיות בחודש יולי (ראו תרשים 9).

כאנקדוטה שממחישה הקושי לסמוך על הנתונים הכלכליים שמגיעים מסין אפשר לציין את הפער בין היבוא לישראל מסין, כפי שמדווח ע"י הלמ"ס שלנו, לעומת היצוא לישראל שמדווח ע"י הרשויות בסין. בין השנים 2006-2009 לא היו כמעט הבדלים בין הדיווחים. בשנים האחרונות נוצר והתרחב הפער כאשר הנתון הסיני גבוה ב-45% מהנתון הישראלי בשנה האחרונה (ראו תרשים 10). יתכן שהיה שינוי בשיטת הדיווח שאנו לא יודעים עליו, אך אם זה נובע "מיפוי נתונים" ע"י הסינים, סביר שישראל אינה היחידה.

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 10

מקור: Bloomberg, הלמ"ס, מיטב דש ברוקראז'

שווקים.

קיימת הצדקה להתאמת שווי החברות להרעה במדינות המתפתחות ובתנאים הפיננסיים במפותחות.הרשויות בסין הספיקו בשבוע שעבר להוריד את הריבית ויחס רזרבה לבנקים, להגביל עוד יותר את יכולת המשקיעים למכור מניות, לתת הוראה לגופי פנסיה לקנות מניות ולפי השמועות גם להתערב בשוק המניות. למאמצים שלהן התווספו הנתונים הכלכליים החיוביים במערב, כפי שפירטנו לעיל, אשר סייעו בינתיים להחזיר כמחצית מהירידות בשווקים שהיו בשבועיים האחרונים.

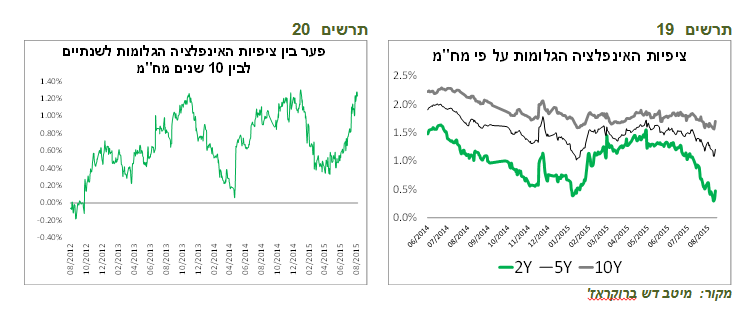

אולם, הפגיעה הכלכלית בחברות החשופות למדינות המתפתחות אמורה לבוא לידי ביטוי בדוחות החברות ברבעונים הבאים. פגיעה נוספת בשווי החברות עלולה להיווצר בגלל הרעה בתנאים הפיננסיים במדינות המפותחות, בפרט בעליית מרווחי אג"ח החברות, שהוחרפה לאחרונה, אך התחילה עוד קודם (ראו תרשים 11).

לפיכך, קיימת הצדקה כלכלית לירידות שערים בשוקי המניות. יחד עם זאת, כל עוד כלכלת סין רק מאיטה ואינה נכנסת למשבר כלכלי ופיננסי עמוק, ולפי הערכות קרן המטבע היא לא קרובה לכך, לא מדובר במפנה בשווקים. פירושו של דבר שתוך כדי הירידות נוצרות הזדמנויות השקעה.

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 12

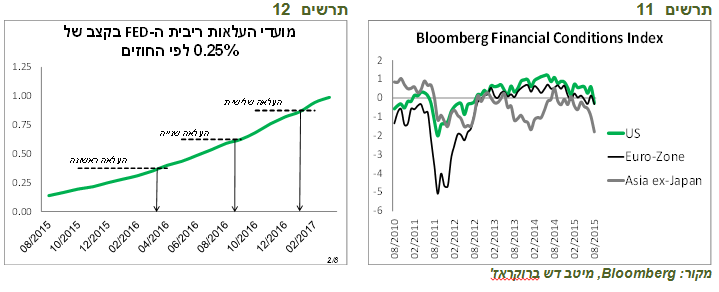

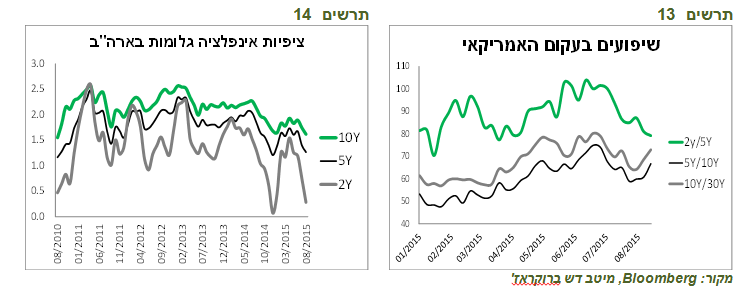

סיכויים להעלאת ריבית ה-FED בקרוב נמוכים ההתבטאויות של בכירי ה-FED, כולל המשנה לנגידה סטנלי פישר, לגבי העלאת הריבית בארה"ב בחודש ספטמבר היו חלוקות. הסיכויים לעליית הריבית בשנת 2015 ירדו. החוזים מגלמים שהעלאת הריבית הראשונה בארה"ב תהיה רק בשנת 2016 ובכל השנה יהיו רק שתי העלאות ריבית (ראו תרשים 12). גם צורתו של עקום התשואות האמריקאי מגלמת הפחתת הסיכוי להעלאת הריבית כאשר השיפוע בחלק הקצר של העקום (2Y/5Y) ירד לרמה של לפני חצי שנה במקביל לעלייה בתלילות העקום בחלק הארוך שלו (ראו תרשים 14).

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 14

יש מספר סיבות שימנעו לפי הערכתנו מהבנק המרכזי האמריקאי להעלות את הריבית בחודשים הקרובים, למרות נתוני מאקרו חיוביים:

-

ציפיות האינפלציה הגלומות, במיוחד לטווחים הארוכים, ירדו בארה"ב לרמה כמעט הנמוכה ביותר ב-5 השנים האחרונות (ראו תרשים 14).

-

הרעה בתנאים הפיננסיים בארה"ב תוך עלייה במרווחי האג"ח הקונצרניות כבר מהדקות את התנאים המוניטאריים ומעלות סיכון לצמיחת המשק (ראו תרשים 11).

-

מדד המחירים המועדף ע"י ה-FED, של הצריכה הפרטית PCE Core, ירד לרמה של 1.2%, הנמוכה ביותר מאז 2011 (ראו תרשים 6).

-

בשבוע שעבר פורסם שהסינים התחילו למכור את האג"ח האמריקאי ברשותם. השפעת מכירות הסינים יוצרת הידוק המדיניות המוניטארית בארה"ב מבלי שה-FED עשה משהו.

מכירות האג"ח האמריקאיות ע"י הסינים מהווה סיכון מוגבל לשוק האג"ח

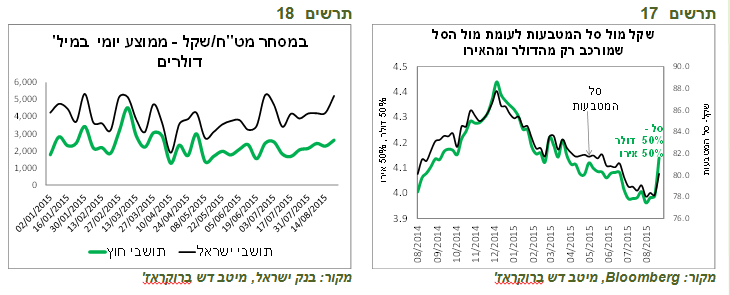

לפי הנתונים האמריקאים, הסינים החזיקו כ-1.27 טריליון דולר באג"ח האמריקאי בסוף חודש יוני בדומה לסוף שנת 2014. ישנם דיווחים שבנוסף הם מחזיקים כ-200 מיליארד דולר בחשבונות שלא רשומים ישירות על שמם במשרד האוצר האמריקאי. בימים האחרונים מופיעות הידיעות על מכירות האג"ח האמריקאי ע"י הסינים במטרה להגן מפני פיחות היואן. יתכן ומכירות הסינים היו הסיבה לירידה יחסית מתונה של התשואות בארה"ב בשבוע שעבר למרות הירידות החדות בשוקי המניות.

כפי שניתן לראות בתרשים 15, יתרות הרזרבה של סין עלו יחד עם החזקתם באג"ח האמריקאיות. סך החזקת הסינים באג"ח האמריקאי מהווה כ-40% מסך יתרות הרזרבה שמסתכמים בכ-3.6 טריליון דולר. מתחילת השנה ועד סוף חודש יולי ירדו הרזרבות בסין בכ-350 מיליארד דולר. המשך ירידה ברזרבות בקצב דומה של כ-50 מיליארד דולר בחודש עשוי לגרום למכירות מקבילות של כ-20 מיליארד דולר באג"ח האמריקאי בחודש. סכום זה אינו מבוטל, אך הוא מהווה כרבע בלבד מהיקף רכישות ה-FED ב-QE האחרון. הנזילות בשוק האג"ח הממשלתי האמריקאי מספיקה בכדי להתמודד עם המכירות הסיניות מבלי לגרום לעלייה משמעותית בתשואות. תרשים 15

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 16

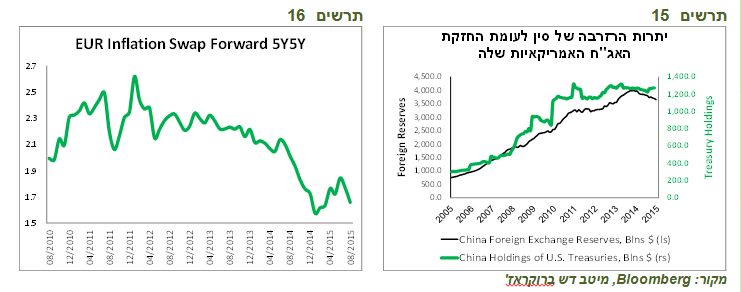

באירופה כבר נשמעים קולות של מוכנות להרחבת צעדי הבנק המרכזי,באירופה כבר נשמעים קולות של בכירי ה-ECB שרומזים שהבנק יהיה מוכן לבצע צעדים נוספים אם יעדיו יהיו בסכנה. גם באירופה ציפיות האינפלציה ירדו, כולל האינדיקאטור המועדף מבחינת ה-ECB של הציפיות לתקופה של חמש שנים בעוד חמש שנים (ראו תרשים 16). האירו התחזק בשיעורים של כ-1%-5% מול המטבעות העיקריים בחודש האחרון, מה שעדיין לא צפוי לפגוע בהתאוששות הכלכלית, אך עשוי להקשות על השגת היעדים של הבנק המרכזי. מגמה זו מגבירה את הסיכויים שעוד טרם סיום תוכנית הרכישות הנוכחית ה-ECB ירחיב אותה.

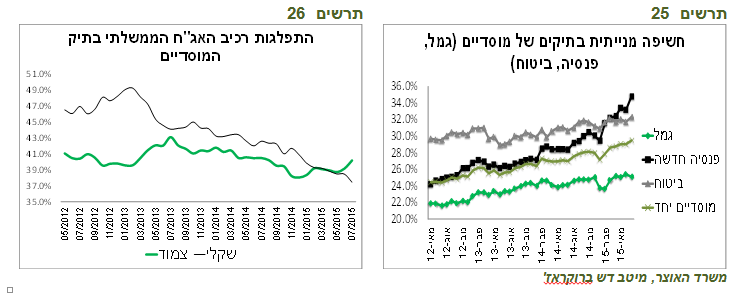

למרות הזהרתו מצד בנק ישראל הסיכוי להורדת ריבית נמוך,בנק ישראל רמז על האפשרות של נקיטת צעדים מוניטריים מקלים נוספים בהודעת הריבית שהייתה פסימית ונחתמה בהערכה שגברו הסיכונים להשגת יעדי האינפלציה והצמיחה. בינתיים, שע"ח של השקל עשה את העבודה עבור בנק ישראל ופוחת מול הסל ב-4.1% מאז תחילת חודש אוגוסט, כאשר מול האירו והדולר הפיחות היה משמעותי יותר (ראו תרשים 17). בתנאים אלה, אין לבנק ישראל צורך להוריד את הריבית נוכח הסיכונים המצטברים בשוק הנדל"ן. נציין שלפי הנתונים של בנק ישראל, המשקיעים המקומיים היו דומיננטיים יותר במסחר במט"ח במהלך הפיחות האחרון, כאשר מחזורי המסחר של הזרים עלו רק במעט (ראו תרשים 18).

מקור: Bloomberg, מיטב דש ברוקראז'

מקור: בנק ישראל, מיטב דש ברוקראז'

למרות התיקון, ציפיות האינפלציה ממשיכות להיות נמוכות מדי

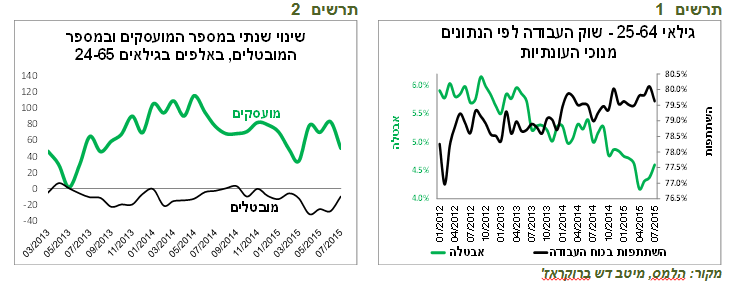

תשואות האג"ח הארוכות בישראל כמעט לא השתנו בשבוע שעבר למרות עליית התשואות בארה"ב.. אפילו הפדיונות הכבדים בקרנות האג"חיות שגרמו לפתיחת המרווחים בשוק הקונצרני לא הובילו לעליית התשואות באפיק הממשלתי. אנחנו מעריכים שהסיכון "לבריחה" כלפי מעלה בתשואות האג"ח האמריקאיות והמקומיות די נמוך. אנו ממשיכים להמליץ על מח"מ של כ-4-5 שנים.ציפיות האינפלציה הגלומות תיקנו מעט כלפי מעלה לקראת סוף השבוע (ראו תרשים 19), אך הן עדיין נמוכות מדי ביחס לתחזיות האינפלציה שלנו.בסוף השבוע עלה מחיר הנפט בחדות ב-16% ביומיים, ככל הנראה בעיקר בהשפעת סגירת פוזיציות שורט. העלייה החדה במחירי הנפט ממחישה שציפיות האינפלציה שמושפעות מהן בצורה משמעותית עשויות להיות תנודתיות. לכן, אנחנו מעדיפים להגדיל את החשיפה לאפיק הצמוד, בעיקר בחלק הקצר והבינוני של העקום. הפער בין ציפיות האינפלציה הארוכות לקצרות נמצא ברמות הגבוהות ביותר של השנים האחרונות. עובדה זו תומכת באג"ח הצמודות הקצרות והבינוניות.

מקור: מיטב דש ברוקראז' תרשים 20

פתיחת המרווחים באג"ח הקונצרניות מגדילה את האטרקטיביות בעיקר בדירוגים הגבוהים פתיחת המרווחים במהלך הסערה שפקדה את השוק הקונצרני בשבועיים האחרונים יצרה להערכתנו הזדמנויות בעיקר באג"ח בדירוגים הגבוהים. המרווח הממוצע של האג"ח בדירוגים AA/AA- נמצא משמעותית מעל הממוצע ההיסטורי (ראו תרשים 21). בפרט, בולטת פתיחת המרווחים באג"ח הבנקים שברמות אלה בדרך כלל יצרו הזדמנות לקנייה (ראו תרשים 22). גם המרווחים בדירוגי A נפתחו, אך לא מספיק בכדי להגדיל חשיפה אליהן.

מקור: מיטב דש ברוקראז' תרשים 22

האג"ח האמריקאיות ברמת סיכון דומה אטרקטיבי יותר מאשר האג"ח המקבילות בישראליחד עם זאת, המרווחים הנוכחיים בישראל נמוכים יותר מאשר באג"ח האמריקאיות ברמת סיכון דומה. המרווח הממוצע של האג"ח בדירוג BBB בארה"ב גבוה מהמרווח הממוצע בדירוג AA בישראל והאג"ח בדירוג BB ארה"ב נראה אטרקטיבי יותר מהאג"ח בדירוג A בישראל (ראו תרשים 23-24). בנוסף, לפערי המרווחים לטובת ארה"ב גם תשואת הבנצ'מארק של האג"ח הממשלתיות בארה"ב בטווחים הקצרים והבינוניים גבוהה יותר מאשר בישראל.

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 24

שינויים בתיקי המוסדיים

התיקים של המשקיעים המוסדיים (הגמל, הפנסיה החדשה והפוליסות המשתתפות) הגיעו בסוף חודש יולי במצב לא כל כך מוכן לקראת הטלטלה של אוגוסט:

-

משקל המניות בתיקים עלה לשיא, במיוחד בתיקי הפנסיה (ראו תרשים 25).

-

משקל האג"ח הממשלתיות הצמודות הסחירות עלה בחודש יולי והאג"ח השקליות ירד (ראו תרשים 26).

משרד האוצר, מיטב דש ברוקראז' תרשים 26

-

מבחינת המט"ח, ההיערכות הייתה טובה כאשר החשיפה למט"ח באמצעות החוזים והאופציות עלתה בחודשים האחרונים (ראו תרשים 28).

-

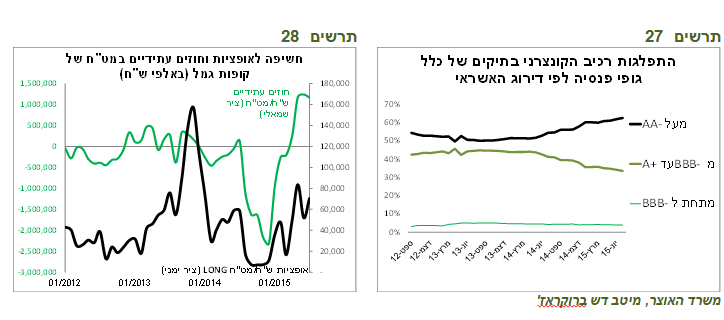

משקל האג"ח הקונצרניות נותר ללא שינוי בחודשים האחרונים לאחר מגמה ארוכת טווח של ירידה מתמדת. נמשך טיוב בתוך התיקים כאשר משקל האג"ח בדירוג AA מינוס ומעלה עלה ע"ח האג"ח בדירוגים הנמוכים יותר (ראו תרשים 27).

משרד האוצר, מיטב דש ברוקראז' תרשים 28

אלכס זבז'ינסקי, כלכלן ראשי מיטב דש

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.