עיקרי הדברים

-

הנתונים הכלכליים במשק, כולל ביצועי התקציב, רכישות בכרטיסי אשראי ועלייה בשכר הממוצע היו חיוביים.

-

הורדת תחזיות הצמיחה בעולם ואולי גם ההחרפה במצב הביטחוני גרמו למשרד האוצר להשמיע בשבוע שעבר הערכות לפיהן יתכן והתחזיות לשנת 2016 עליהן מושתת התקציב היו אופטימיות מדי. הורדת הגירעון המתוכנן צפויה להיות אחד הצעדים כדי להקטין את הסיכון.

-

היצוא בארה"ב ירד לרמה הנמוכה ביותר בשלוש השנים האחרונות. מנגד, נתוני שוק האשראי והדיור נותרו חיוביים.

-

דוברי ה-FED הרבים המשיכו לשדר ציפיות לאפשרות של עליית ריבית עוד השנה. לפי הנתונים השוטפים, הצמיחה במשק האמריקאי ברבעון השלישי תהיה נמוכה ותקשה להערכתנו להעלות את הריבית בדצמבר

-

נתוני הייצור והיצוא בגרמניה היו גרועים, אך בצרפת, אנגליה ואיטליה הנתונים היו דווקא חיוביים.

-

אזהרות הרווח של שתי חברות הצריכה הפועלות בסין שהופיעו בשבוע שעבר עלולות להיות סנונית ראשונה לעונת הדוחות שצפויה לאכזב להערכתנו.

-

שוקי המניות, בעיקר במדינות המתפתחות, רשמו עליות שערים חדות. גם המטבעות במדינות אלה התחזקו משמעותית על רקע הערכות לדחיית עליית ריבית ה-FED.

-

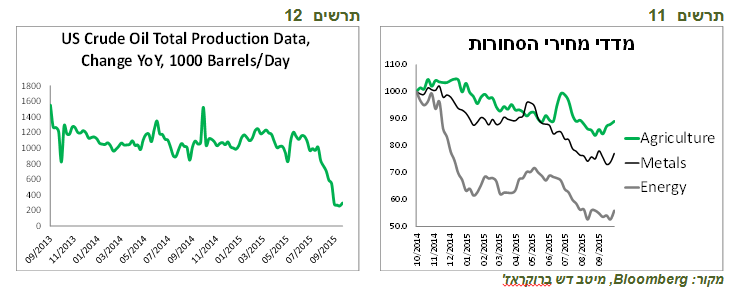

מחירי הסחורות עלו בחדות לא רק בגלל היחלשות הדולר, אלא גם בעקבות הירידה בתפוקת הנפט בארה"ב.

המלצות מרכזיות

-

אנו ממשיכים להמליץ על מח"מ התיק של כ- 5-6 שנים. מומלץ להחזיק מח"מ ארוך יותר בחו"ל מאשר בישראל.

-

על רקע עליות השערים האחרונות בניגוד לנתונים הכלכליים בעולם והאירועים הביטחוניים בישראל אנו ממליצים להקטין מעט את החשיפה למניות.

מאקרו ישראל.

הנתונים הכלכליים בישראל ממשיכים להיות חיוביים

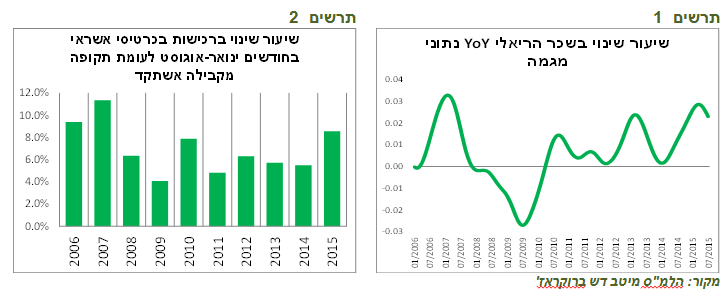

הנתונים הכלכליים המעטים שהתפרסמו בישראל אחרי החגים היו חיוביים. השכר הממוצע במונחים ריאליים צמח בשנה האחרונה בשיעור הגבוה ביותר מאז שנת 2006 בזכות עליית השכר השוטף וירידה באינפלציה (תרשים 1).

הרכישות בכרטיסי אשראי המשיכו לצמוח בקצב גבוה ולשקף גידול בצריכה הפרטית. גידול ברכישות בכרטיסי אשראי בחודשים ינואר-אוגוסט השנה לעומת התקופה המקבילה אשתקד היה הגבוה ביותר מאז שנת 2007 (תרשים 2).

גירעון הממשלה המצטבר ב-12 חודשים ירד ל-2.0% מהתוצר, הרמה הנמוכה ביותר מאז המשבר בשנת 2008. ההכנסות ממסים שוב עלו על התחזית, הפעם ב- 0.6 מיליארד ₪ ובמצטבר מתחילת השנה ההכנסות עולות על התחזית ב-8.3 מיליארד ₪.

תרשים 1

מקור: הלמ"ס מיטב דש ברוקראז'

תרשים 2

הורדת תחזיות הצמיחה בעולם והרעה במצב הביטחוני מאיימים על מסגרת התקציב אופי האירועים הביטחוניים המתרחשים מאיים לפגוע בצריכה הפרטית, מנוע הצמיחה העיקרי של הכלכלה הישראלית בשנה האחרונה. אם האירועים ימשכו, נטיית הצרכנים לצאת לקניות עלולה להיפגע.הורדת תחזיות הצמיחה בעולם ע"י הגופים הכלכליים הגדולים ואולי גם ההחרפה במצב הביטחוני גרמו למשרד האוצר להשמיע בשבוע שעבר הערכות לפיהן יתכן והתחזיות לשנת 2016 עליהן מושתת התקציב היו אופטימיות מדי. ישראל לא ערוכה מספיק להרעה משמעותית אפשרית במצב הכלכלי. הגירעון המתוכנן גבוה מדי, שוק הנדל"ן מנופח והריבית כבר ברצפה. יש בהחלט למשרד האוצר ממה לדאוג, מה שאמור להוביל לנקיטת צעדים להיערכות. הורדת הגירעון המתוכנן הנו אחד הצעדים כדי להקטין את הסיכון. הורדת המע"מ שרק החלה עשויה להתבטל בעוד מספר חודשים.

מאקרו חו"ל.

קרן המטבע חוזרת ומורידה את התחזיות. המדינות המתפתחות חוזרות לשנת 2001

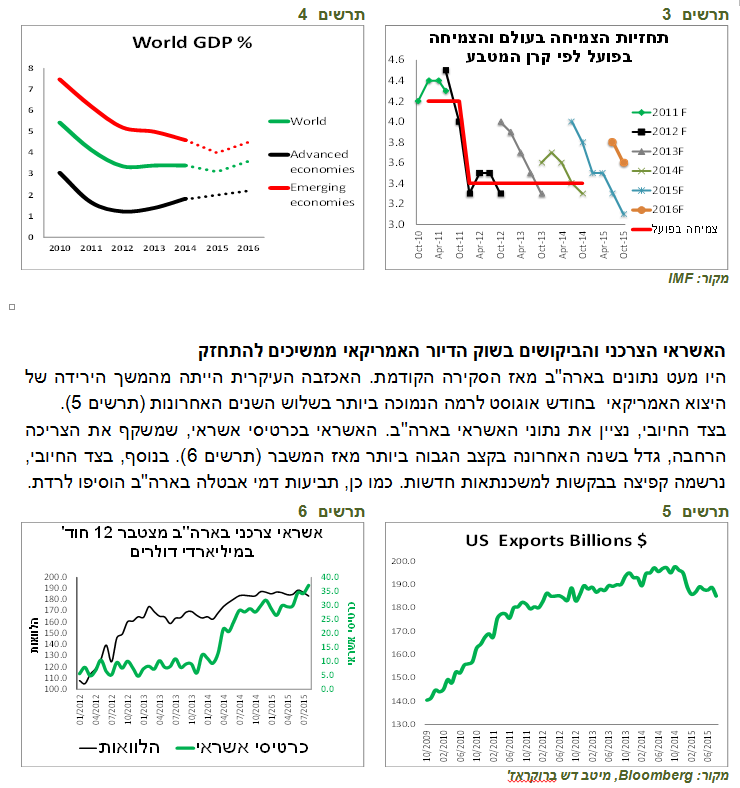

קרן המטבע הבינלאומית שוב הורידה את תחזית הצמיחה למשק העולמי, פעולה שכבר הפכה למסורת בשנים האחרונות. כפי שניתן לראות בתרשים 3, מאז שנת 2011 הקרן מתחילה את השנה תמיד עם תחזיות אופטימיות לעומת השנה הקודמת, אך ככל שעובר הזמן התחזיות הולכות ויורדות.הפעם, הקרן הורידה את התחזית לשנת 2015 ל-3.1%, מתחת לצמיחה בשנים 2012-2014 שעמדה על 3.4%. עיקר ההורדה בתחזית נבעה מהורדת התחזית לברזיל, קנדה, רוסיה ויפן. הצמיחה במדינות המתפתחות צפויה להמשיך ולרדת ל- 4% בשנת 2015 לעומת קצב ממוצע של כ-8% בשנים 2005-2007 (תרשים 4). קצב הצמיחה הנוכחי במדינות המתפתחות עדיין גבוה מתקופת המשבר של שנת 2008, אך הוא כבר ירד לרמה שהייתה בשיא המשבר בשנת 2001.

ירידה חדה בנתוני התעשייה בגרמניה מתנגשת עם הנתונים החיוביים בצרפת, איטליה ובריטניה

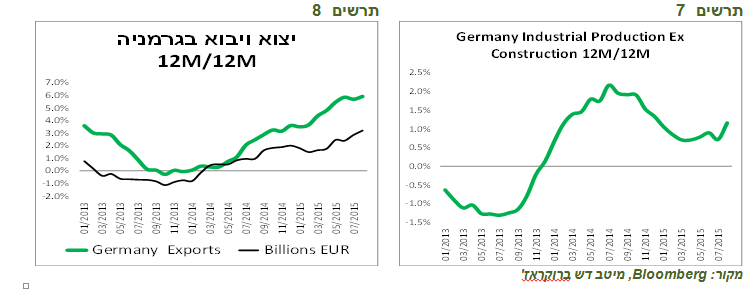

הנתונים בגרמניה הבהילו את המשקיעים בשבוע שעבר. הזמנות במפעלים ירדו בחודש אוגוסט ב-1.8% לעומת הציפיות לעלייה של 0.5%, זאת לאחר ירידה של 2.2% בחודש הקודם. הייצור התעשייתי ירד ב 1.2% בניגוד לציפיות לעלייה קלה. היצוא ירד בשיעור של 5.2%, הירידה החדה ביותר מאז המשבר. גם היבוא ירד בשיעור חד.סדרה כל כך שלילית של נתונים בגרמניה, קטר הצמיחה האירופאי, מטרידה מאוד. יחד עם זאת, מאוד יתכן שמדובר בצירוף זמני של הנסיבות. במבט על השינוי בייצור התעשייתי ובסחר החוץ בגרמניה ב-12 החודשים האחרונים התמונה ממשיכה להראות חיובית למדי (תרשים 7-8).כמו כן, הייצור התעשייתי בצרפת ובאנגליה דווקא עלה מעל התחזיות. גם באיטליה נתוני הייצור היו בהחלט סבירים, מה שעשוי להצביע שעוצמת הפגיעה בתעשייה הגרמנית הייתה קטנה הרבה יותר ממה שעולה מהנתונים.

אזהרות הרווח על רקע החולשה בסין עלולות להיות סנונית ראשונה לקראת עונת הדוחות לא התפרסמו כמעט נתונים כלכליים חשובים בסין, אך הכלכלה הסינית בכל זאת הטרידה את השווקים בשבוע שעבר לאחר אזהרות רווח שפורסמו ע"י חברת Yum Brands שמנהלת רשת מסעדות למזון מהיר וע"י חברת קוסמטיקה Nu skin בגלל חולשה בפעילותן בסין. האזהרות עלולות להיות סימן שלילי ראשון לעונת הדוחות המתחילה שתהיה להערכתנו חלשה.

שווקים.

הרקע לעליות שערים בשווקים שברירי למדי

קשה להבין את התנהגות השווקים בכלים הכלכליים. על רקע הנתונים הכלכליים החלשים כמעט בכל המדינות העיקריות, הורדות תחזיות הצמיחה ע"י הבנקים המרכזיים וגופי המחקר הבינלאומיים, השווקים דווקא רשמו ראלי כמעט בכל נכסי הסיכון. המניות, האג"ח מתחת לדירוג השקעה והסחורות עלו בשיעורים ניכרים בשבוע שעבר. שוקי המניות העיקריים כבר מחקו חלק גדול מהירידות שנרשמו באמצע אוגוסט, כאשר מדד MSCI של השווקים המתפתחים, שהיו הסיבה לירידות, חזר לרמות שהיו לפני הנפילה (תרשים 9).

ההסבר העיקרי להתנהגות זו גורס שהנתונים החלשים "קברו" את עליית ריבית ה-FED בחודשים הקרובים וזה מה שמשמח את המשקיעים. כלומר, התנהגות השווקים בשיטת "הפוך על הפוך" מתקופות ה-QE חזרה. יתכן, אך נזכור שרק לפני שבועיים המשקיעים מכרו מניות בתגובה לאי עליית הריבית ע"י הבנק המרכזי מתוך חשש ממצבה של הכלכלה האמריקאית והעולמית. בשבועיים שעברו הנתונים היו יכולים רק לחזק את ההערכה השלילית לגבי המצב הכלכלי.

התנהגות זו מראה שבסופו של דבר, הבנקים המרכזיים הם עדיין פקטור משמעותי יותר מהמצב הכלכלי מבחינת השפעתם על השווקים. הובלת השווקים המתעוררים, הפגיעים ביותר לעליית ריבית ה-FED, הנה הראיה למשקל רב של המדיניות המוניטארית בכוחות המניעים את השווקים.

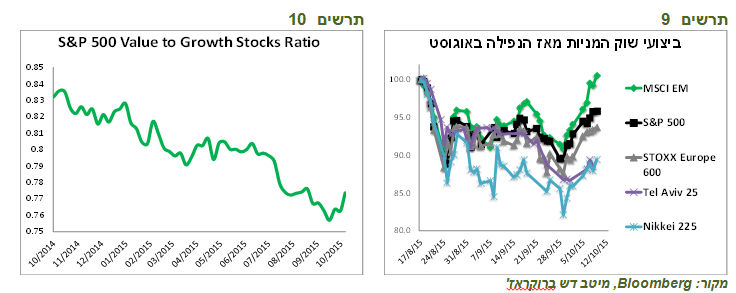

יש לציין, שמניות "הערך" הובילו את עליות השערים בארה"ב, בניגוד למגמה בחודשים האחרונים במסגרתה מניות סקטורים "הצמיחה" הציגו ביצועים עודפים על פני מניות "הערך" (תרשים 10). זה אולי הסימן שהמשקיעים אכן לוקחים בחשבון את החולשה בפעילות הכלכלית שתפגע בעיקר בחברות המחזוריות.על רקע ההערכה שלנו להמשך חולשה בנתונים הכלכליים בתקופה הקרובה וסיכוי ליותר הפתעות לרעה בדו"חות הכספיים של החברות, אנו מצפים שתנודתיות בשוק המניות תהיה גבוהה בתקופה הקרובה תוך נטייה שלילית בהתנהגות האפיק. על רקע עליות שערים האחרונות בניגוד לנתונים הכלכליים והאירועים הביטחוניים בישראל אנו ממליצים להקטין מעט את החשיפה למניות .

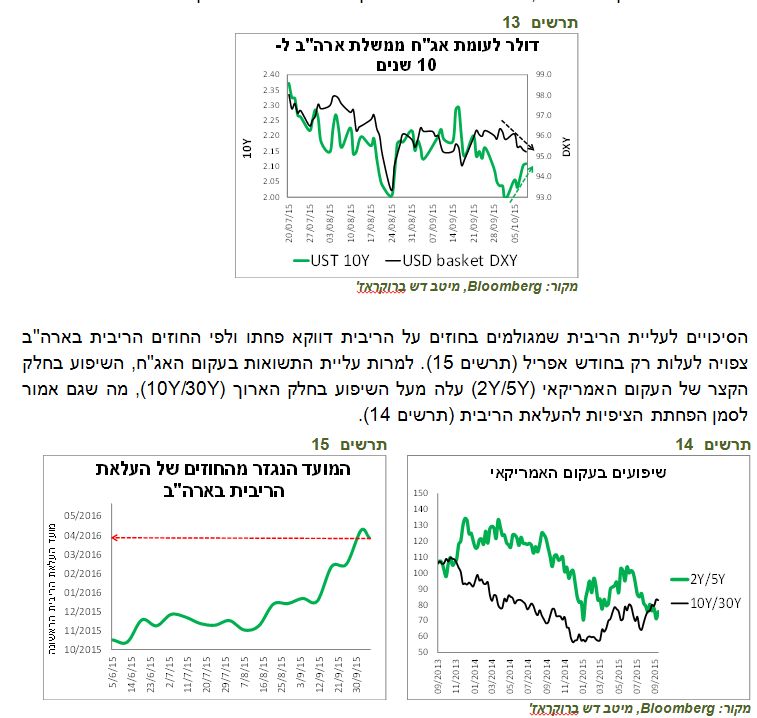

סימנים שהתחתית במחיר הנפט נותרה מאחור לא רק דחיית העלאת הריבית גרמה לשיפור בסנטימנט השווקים, אלא גם שינוי הכיוון במחירי הסחורות בכלל ובמחיר הנפט בפרט (תרשים 11). לא רק החלשות הדולר בעולם גרמה לעלייה במחירי הסחורות, אלא גם הראיות ששוק הנפט מתחיל להתאזן מבחינת הביקוש וההיצע. תפוקת הנפט בארה"ב מתחילה להראות סימני ירידה. כפי שניתן לראות בתרשים 12, העלייה בתפוקת הנפט לעומת התקופה המקבילה אשתקד התמתנה בחדות לאחרונה. הנפט האמריקאי הוא זה שאמור לאזן בין הביקוש להיצע בשוק האנרגיה העולמי, לכן שינוי זה יכול לסמן מפנה במחיר הנפט. לא רק הנפט עלה, אלא גם מחירי המתכות לתעשייה והסחורות החקלאיות העלאת ריבית ה-FED מתרחקת, אך תשואות האג"ח עולות אם השווקים חזרו לדפוס המוכר מתקופות ה-QE של "הפוך על הפוך" והסיבה לשמחה הנה הדחיית עליית הריבית בארה"ב, אז מדוע תשואות האג"ח הארוכות בארה"ב עלו?

עליית התשואות התרחשה בניגוד להיחלשות המשמעותית של הדולר האמריקאי כמעט מול כל מטבע העיקרי בעולם (תרשים 13), במיוחד מול המטבעות של השווקים המתעוררים. חולשת הדולר לא פסחה גם על השקל הישראלי, למרות שהוא היה רחוק מלהיות המטבע החזק ביותר בעולם.

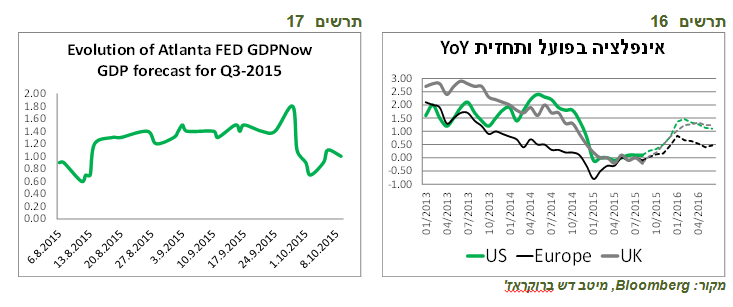

יתכן והסיבה לעליית התשואות הנם דברי נגידי הבנק המרכזי שהשמיעו לאחרונה. המסר לגבי הכוונה להעלות את הריבית מפיהם של דוברי ה-FED "הנצים" יותר שהופיעו בשבוע שעבר כמעט ולא נחלש, למרות הנתונים הכלכליים השליליים ובראשם נתוני שוק העבודה.אנחנו היינו בוחרים דווקא להתמקד בדעתו של אדם שלכאורה כבר אינו רלוונטי להחלטות ה-FED, נגיד הבנק המרכזי הקודם בן ברננקי שהביע דעה נגד עלייה מוקדמת מדי בריבית. לפי הערכתנו, הוא משקף טוב יותר את הדעה של הנגידה הנוכחית שתגבר בסופו של דבר.מלבד נתוני שוק העבודה, היינו מתייחסים גם להערכת הצמיחה במשק האמריקאי שעולות מהמודל GDPNow שפיתח ה-FED באטלנטה כדי לחזות את נתוני הצמיחה על סמך הנתונים השוטפים. על פי אותו המודל, הצמיחה במשק האמריקאי צפויה לעמוד ברבעון השלישי בשיעור של כ-1% (תרשים 17). אם המודל חוזה נכון (הטעות הממוצעת של המודל 0.7%), עם צמיחה כזאת הועדה המוניטארית של ה-FED לא תוכל להעלות את הריבית בדצמבר.

בהתייחס לאינפלציה, חשוב להצביע על הסיבה שעשויה לתמוך בדעתם של אלה הרוצים להעלות את הריבית. האינפלציה בארה"ב במבט ל-12 החודשים האחרונים צפויה לעלות מהרמה האפסית בחודשים הקרובים מסיבה טכנית. מדדי המחירים בחודשים נובמבר-ינואר אשתקד היו מאוד שליליים בגלל הירידות במחירי הנפט. הם אמורים לצאת מהספירה והאינפלציה במבט ל-12 החודשים האחרונים תעלה עד לרמה של כ-1.3%-1.5% בחודש ינואר-פברואר. אגב, גם האינפלציה באירופה ובריטניה צפויה לעלות לשיעור מעט מתון מאותה סיבה (תרשים 16). למרות שמדובר באירוע טכני וידוע בעיקרו, האינפלציה שתיראה גבוהה יותר עשויה להגביר לחצים בתוך הבנק המרכזי להקדים העלאת הריבית.

בסיכומו של דבר, אנו נותרים עם הערכה שהריבית בארה"ב תעלה רק ברבעון השני של 2016.

אנו ממשיכים להמליץ על המח"מ של כ-5-6 שנים בתיק הכולל, תוך הקפדה על הגדלת רכיב החו"ל. העלייה במחירי הנפט מחזקת את המלצתנו להעדפה של האפיק הצמוד בתיק.

מרווחים אינדיקאטיביים הנגזרים ממחירי השוק בהתאם לענף אליו שייכת האג"ח, רמת הדירוג ומח"מ:

|

כל הענפים |

נדל"ן |

|

AA+ |

|

AA/AA- |

A+/A |

|

מח"מ |

אחרון |

לפני שבוע |

|

אחרון |

לפני שבוע |

אחרון |

לפני שבוע |

|

1 |

0.72 |

0.62 |

|

0.97 |

0.95 |

1.22 |

1.09 |

|

2 |

0.74 |

0.65 |

|

1.20 |

1.20 |

1.84 |

1.71 |

|

3 |

0.75 |

0.68 |

|

1.39 |

1.46 |

2.45 |

2.34 |

|

4 |

0.77 |

0.74 |

|

1.70 |

1.68 |

2.88 |

2.77 |

|

5 |

0.81 |

0.81 |

|

2.01 |

1.90 |

3.12 |

2.99 |

|

6 |

|

|

|

2.21 |

2.10 |

3.35 |

3.21 |

|

7 |

|

|

|

2.30 |

2.28 |

3.57 |

3.42 |

|

כל הענפים מלבד הנדל"ן והבנקים |

|

דירוג |

AA/AA- |

A+/A |

A-/BBB |

|

מח"מ |

אחרון |

לפני שבוע |

אחרון |

לפני שבוע |

אחרון |

לפני שבוע |

|

1 |

0.71 |

1.01 |

1.55 |

1.61 |

1.9 |

2.0 |

|

2 |

0.81 |

1.00 |

1.76 |

1.74 |

2.5 |

2.6 |

|

3 |

0.90 |

0.98 |

1.97 |

1.88 |

3.2 |

3.2 |

|

4 |

1.05 |

1.08 |

2.21 |

2.10 |

3.6 |

3.6 |

|

5 |

1.26 |

1.30 |

2.48 |

2.43 |

3.9 |

3.8 |

|

6 |

1.36 |

1.41 |

2.57 |

2.56 |

|

|

|

7 |

1.53 |

1.55 |

2.47 |

2.50 |

|

|

|

8 |

1.95 |

1.84 |

|

|

|

|

|

בנקים |

|

דירוג |

AA/AA- |

A+/A |

A-/BBB |

|

מח"מ |

אחרון |

לפני שבוע |

אחרון |

לפני שבוע |

אחרון |

לפני שבוע |

|

1 |

0.94 |

1.23 |

1.17 |

1.17 |

|

|

|

2 |

0.92 |

1.08 |

1.21 |

1.11 |

|

|

|

3 |

0.90 |

0.93 |

1.25 |

1.06 |

|

|

|

4 |

0.92 |

0.85 |

1.26 |

1.02 |

|

|

|

5 |

0.96 |

0.84 |

1.25 |

1.01 |

|

|

|

6 |

1.03 |

0.89 |

|

|

|

|

|

7 |

1.13 |

1.02 |

|

|

|

|

|

8 |

1.23 |

1.15 |

|

|

|

|

אלכס זבז'ינסקי, כלכלן ראשי מיטב דש

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.