עיקרי דברים

מקרו

-

סביבת האינפלציה האפסית בישראל נמשכת וצפויה להיוותר לאורך שנת 2016. מדד אפריל התאפיין בעיקר בעליות מחירים עונתיות וירידה במחירי המזון. בנטרול סעיף הדיור, ב 12 החודשים ירדה האינפלציה בישראל ב - 2%.

-

על פי הקריאה הראשונה של הלמ"ס (העשויה להתעדכן) הצמיחה, ברביע הראשון של השנה, הסתכמה ב 0.8% בלבד ואילו בתוצר העסקי חלה נסיגה. מדובר בצמיחה שלילית לנפש באחד הרבעונים החלשים ביותר בשנים האחרונות.

-

צמיחת התוצר לנפש בישראל נמוכה מהממוצע של מדינות ה-OECD, זאת בניגוד לשנים שקדמו. מדובר במגמה מדאיגה, שכן היא מצביעה על התרחבותו של הפער ברמת החיים בין ישראל ל-OECD.

-

הצמיחה בישראל ממשיכה להיות לא מאוזנת ולהישען בעיקר על הצריכה הפרטית. הנסיגה בייבוא ממשיכה להתעצם. קצב הצמיחה השנה עלול להיות נמוך אף מקצב הצמיחה בשנה שעברה.

-

קצב ההשקעה של משקיעים זרים, בהשקעות ריאליות דרך המערכת הבנקאית, בחברות מקומיות עלה משמעותית ברביע הראשון של השנה. השקעות אלו תומכות בהתחזקות השקל.

-

גוברים הקולות בפד התומכים בהעלאת ריבית, אולי אף בהחלטה הקרובה. צפויה העלאת אחת או יותר בחודשים יולי – דצמבר. הציפיות להעלאת ריבית הביאו להשתטחות משמעותית נוספת בעקום הריביות בארה"ב.

אג"ח ממשלתי

-

ריבית בנק ישראל צפויה להיוותר ללא שינוי עוד תקופה ארוכה יחסית ותומכת בהשקעה בחלק הבינוני של העקום.

-

התנודתיות בשוק האג"ח המקומי נמוכה משמעותית מהתנודתיות בשוקי האג"ח הממשלתיים בעולם, לכן עליית התשואות בארה"ב, השבוע, עברה רק באופן חלקי לשוק המקומי.

-

אנו ממשיכים להמליץ על מח"מ של 5 שנים תוך החזקה ישירה של המח"מ.

-

אנו ממשיכים להעדיף את האפיק השקלי הלא צמוד, למעט אולי בחלק הקצר.

-

מגמת הירידה ביחס החוב - תוצר הממשלתי, שנמשכה בשנת 2015, עלולה להיבלם השנה על רקע הירידה בצמיחה המקומית. הירידה בצמיחה, ככל שתימשך, עלולה להביא בהמשך לעלייה בפרמיות הסיכון המקומיות.

אג"ח קונצרני

-

מדדי התל בונד השקלי והתל בונד תשואות שקלי ממשיכים לסבול מחברות הנדל"ן האמריקאיות, שחלקן במדדים עלה, השבוע, לאחר עדכון המדדים.

-

בשל עובדה זו מומלץ להימנע מהשקעה במדדים אלו.

-

אנו ממליצים על השקעה במח"מ של 5 שנים בדגש על חברות מקבוצת דרוג A ומעלה. מומלצת השקעה באג"ח בריבית משתנה על רקע המרווח הגבוה יחסית.

אג"ח ממשלתי ומקרו

מבט שבועי – מגמה שלילית אפיינה את המסחר, השבוע, בשוק האג"ח הממשלתי. ירידות שערים מתונות נרשמו במרבית האפיקים, למעט צמודי המדד לטווח של 5 – 10 שנים, שרשמו עליות שערים. ירידות השערים נרשמו על רקע ירידות בשוקי האג"ח הממשלתיים בעולם, לאור הערכה כי הפד, בכל זאת יעלה את הריבית, באחת מההחלטות הקרובות.

שוק האג"ח הממשלתי המקומי נסחר השבוע על רקע פרסום מדד המחירים לצרכן לחודש אפריל שעלה מעט מתחת לתחזיות ב - 0.4% (ראה הרחבה בהמשך), וכן על רקע הערכות מחודשות כי הפד צפוי , בכל זאת, לעלות את הריבית באחת מההחלטות קרובות, ככל הנראה בטווח החודשים יולי – ספטמבר. עליית התשואות בעולם הביאה גם לעליית תשואות בשוק המקומי, אם כי עלייה מתונה מאוד ביחס לעליית התשואות בארה"ב. למרות העלייה הצפויה בריבית הפד, נראה כי בנק ישראל צפוי לשמור על ריבית בנק ישראל ברמת השפל עוד תקופה לא קצרה, על רקע נתוני הצמיחה החלשים, לרביע הראשון, שפורסמו השבוע ובעיקר על רקע הירידה החדה בייצוא. נתוני הצמיחה שפורסמו השבוע היו מהחלשים בשנים האחרונות, ובעיקר מטרידה הנסיגה בתוצר העסקי. לפיכך, ועל רקע סביבת האינפלציה הנמוכה, והעובדה כי השקל ממשיך להיסחר סביב רמות השיא מול סל המטבעות, נראה כי בנק ישראל ימתין עוד תקופה, לאחר מספר העלאות ריבית בארה"ב, לפני שישנה את מדיניותו הנוכחית.

העלייה המחודשת בציפיות להעלאת ריבית בארה"ב הביאה לירידה נוספת בתלילות עקום התשואות בארה"ב. פער התשואות בטווח של 2 – 10 שנים ירד מתחת ל 100 נ"ב לראשונה מאז שלהי שנת 2007. כפי שניתן לראות בגרף 3, בשנים האחרונות חלה ירידת דרמטית בתלילות העקום בארה"ב על רקע הירידה החדה ברמת הריביות לטווח ארוך.

הירידה בתלילות עקום התשואות בארה"ב מלמדת כי למעשה החשש מאינפלציה כמעט ולא קיים כרגע (ציפיות האינפלציה בארה"ב כמעט שוות בטווח של 1 – 20 שנה והינן נמוכות מיעד האינפלציה הרשמי של הפד, גרף 4), ובהתאמה הציפייה הינה לעלייה מאוד מתונה בריבית הפד בשנים הקרובות המשמעות מבחינת השוק המקומי בו תלילות העקום עדין גבוהה יחסית הינה כי בהתאמה לריביות הפד גם ריבית בנק ישראל עשויה להיוותר נמוכה יחסית לאורך תקופה ארוכה. משמעות נוספת היכולה להיות לירידת תלילות העקום הינה ההשפעה החיובית הצפויה על שוקי המניות בהיעדר אלטרנטיבה ראויה בהשקעה באג"ח ממשלתי לטווח – ארוך, לאור רמת התשואות הנמוכה יחסית.

העלייה המחודשת בציפיות להעלאת ריבית בארה"ב הביאה לירידה נוספת בתלילות עקום התשואות בארה"ב. פער התשואות בטווח של 2 – 10 שנים ירד מתחת ל 100 נ"ב לראשונה מאז שלהי שנת 2007. כפי שניתן לראות בגרף 3, בשנים האחרונות חלה ירידת דרמטית בתלילות העקום בארה"ב על רקע הירידה החדה ברמת הריביות לטווח ארוך.

הירידה בתלילות עקום התשואות בארה"ב מלמדת כי למעשה החשש מאינפלציה כמעט ולא קיים כרגע (ציפיות האינפלציה בארה"ב כמעט שוות בטווח של 1 – 20 שנה והינן נמוכות מיעד האינפלציה הרשמי של הפד, גרף 4), ובהתאמה הציפייה הינה לעלייה מאוד מתונה בריבית הפד בשנים הקרובות המשמעות מבחינת השוק המקומי בו תלילות העקום עדין גבוהה יחסית הינה כי בהתאמה לריביות הפד גם ריבית בנק ישראל עשויה להיוותר נמוכה יחסית לאורך תקופה ארוכה. משמעות נוספת היכולה להיות לירידת תלילות העקום הינה ההשפעה החיובית הצפויה על שוקי המניות בהיעדר אלטרנטיבה ראויה בהשקעה באג"ח ממשלתי לטווח – ארוך, לאור רמת התשואות הנמוכה יחסית.

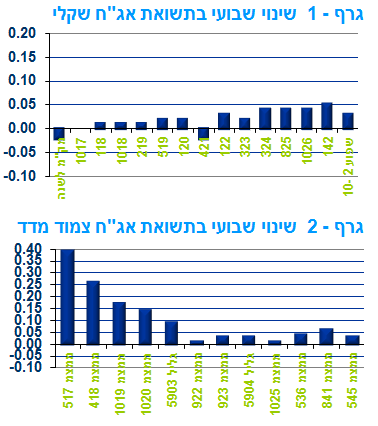

למרות העלייה במדד אפריל (מעט מתחת לציפיות), סביבת האינפלציה בישראל ממשיכה להיות נמוכה מאוד.

מדד המחירים לצרכן לחודש אפריל עלה בשיעור של 0.4%. עלייה זו, באה לאחר חמישה חודשים רצופים של ירידות. למרות עליית המדד, "סביבת האינפלציה", אשר מתחשבת בהתפתחות בפועל של המחירים בחודשים האחרונים ובשנה האחרונה וכן בהתפתחות הצפויה לשנה הקרובה, נותרה נמוכה מאוד. ב-12 החודשים האחרונים ירד המדד ב-0.9% (אפריל 2016 בהשוואה לאפריל 2015), ובנטרול השפעת סעיף הדיור, המתבסס על מחירי שכר הדירה בחוזים מתחדשים, המדד ירד בשיעור משמעותי יותר של 2%.

מדד חודש אפריל הושפע בעיקר מעלייה בסעיף התחבורה והתקשורת, על רקע עלייה במחירי הדלק והנסיעות לחו"ל, ומעליות מתונות יותר בסעיפי ההלבשה וההנעלה והדיור. מנגד, נמשכה הירידה במחירי המזון, על רקע הגדלת מכסות והורדות מכסים על מוצרי מזון שונים.

בסעיף שירותי דיור בבעלות דייריהם (המשקף את מחירי שכר הדירה בחוזים מתחדשים) נרשמה באפריל עלייה של 0.2%, אשר הובילה להאצה בקצב העלייה השנתי של מחירי השכירות (שיעור השינוי ב-12 החודשים האחרונים), לכ-2.6% בהשוואה לכ-2.3% בחודש הקודם. במבט קדימה, סעיף הדיור (מבוסס שכר דירה) צפוי להיות גורם ההתייקרות הדומיננטי במדד בעת הקרובה, ובמבט כולל, שיעור השינוי השנתי של מדד המחירים לצרכן (המצוי כיום בסביבה שלילית) צפוי לעלות באופן הדרגתי מאוד (דהיינו, להיות פחות שלילי), ולצאת מהתחום השלילי לקראת סוף שנת 2016 (גרף 5) פירוש הדבר, שהאינפלציה בשנת 2016 תוסיף להיות נמוכה באופן משמעותי מיעד יציבות המחירים של הממשלה (1%-3%).

נתוני צמיחה חלשים במיוחד ברביע הראשון של 2016, המשקפים צמיחה שלילית בתוצר לנפש.

אומדן ראשון של הפעילות הכלכלית במשק הישראלי ברביע הראשון של 2016 מלמד כי התוצר המקומי הגולמי (תמ"ג) צמח בשיעור מתון ביותר של 0.8%, לעומת הרביע הקודם (במונחים שנתיים, נתונים מנוכי עונתיות). התוצר העסקי, שלא כולל את תרומת ההוצאה הממשלתית לתמ"ג, וכן רכיבי פעילות קטנים יחסית נוספים, נסוג בשיעור שנתי של 0.4%.

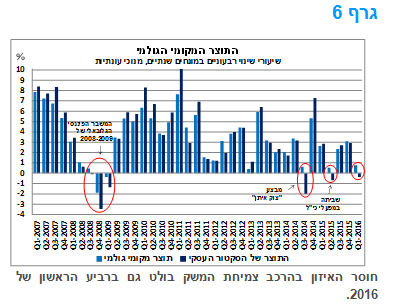

מדובר באחד משלושת הרביעים בהם נרשמו נתוני הצמיחה הנמוכים ביותר מאז המשבר הפיננסי, יחד עם הרביע השני אשתקד, אשר הושפע בחלקו מהשביתה במפעלי כי"ל, ועם הרביע השלישי של 2014, שהושפע ברובו ממבצע "צוק איתן" נתונים אלה, מדגישים את מגמת ההתמתנות ו"ירידת המדרגה" בקצב צמיחת המשק בשנים האחרונות (גרף 6), אם כי יש להתייחס לנתונים רבעוניים בזהירות רבה כיון שמדובר בעדכון ראשון העשוי להתעדכן בהמשךף כפי שקרה בעבר.

עוד עולה מהנתונים, כי התוצר לנפש נסוג בשיעור שנתי של כ-1.2%. נתון זה, מהווה המשך ישיר למגמה אשר החלה בשנת 2014, ולפיה צמיחת התוצר לנפש בישראל נמוכה מהממוצע של מדינות ה-OECD, זאת בניגוד לשנים שקדמו. מדובר במגמה מדאיגה, שכן היא מצביעה על התרחבותו של הפער ברמת החיים בין ישראל ל-OECD. יש לציין כי התוצר לנפש בישראל נמוך בכ-40% מזה של ארה"ב ובכ-30% מזה של מדינות אירופה. זאת, כתוצאה ממספר גורמים, ביניהם: פריון נמוך, נחיתות במדדי עשיית עסקים, מחסור בציוד חדיש ועוד. לפיכך, במטרה לצמצם את הפער, על הממשלה ליזום צעדי מדיניות בתחומים אלה, כמו למשל: הגדלת מידת הקלות שבעשיית עסקים, בין היתר תוך צמצום מידת המורכבות הביורקרטית; העלאת פריון העבודה והפריון הכולל באמצעות הכשרה מקצועית ממוקדת; הגדלת ההשקעה בתשתיות; מתן תמריצי מיסוי להגדלת ההשקעות במכונות וציוד חדשניים בסקטור העסקי ועוד.

גרף 6

חוסר האיזון בהרכב צמיחת המשק בולט גם ברביע הראשון של 2016.

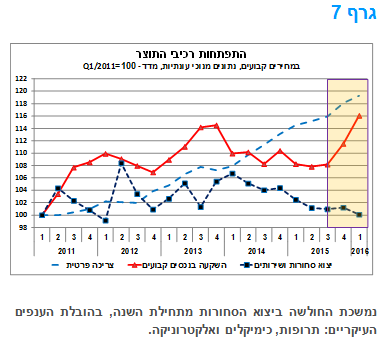

בחינת רכיבי התוצר ברביע הראשון של השנה מלמדת על האטה במרבית רכיבי התוצר ונסיגה של ממש ביצוא ובצריכה הציבורית. הצריכה הפרטית, בעיקר השוטפת (שמהווה כ-80% מסך הצריכה הפרטית), ממשיכה להיות מנוע הצמיחה העיקרי של המשק. זאת, בדומה למגמה בשנים האחרונות, בהן ישנה חולשה מתמשכת ביצוא הסחורות הישראלי. חוסר האיזון בצמיחת התוצר המשקי בולט במיוחד מראשית שנת 2014 (גרף 7). מאז ועד הרביע הראשון של השנה, חלה ירידה של כ-6% ביצוא, כאשר מנגד, הצריכה הפרטית צמחה בכ-11%, והייתה מנוע הצמיחה העיקרי של המשק.

במקביל, חלה עלייה בהשקעה בנכסים קבועים ברביע הראשון של השנה, בהמשך למגמה בשני הרביעים שקדמו. זאת, על רקע האצה בהשקעות ענף הבנייה למגורים (המהווה כשליש מסך ההשקעה בנכסים קבועים), ובעיקר בנייה ביוזמה פרטית. נציין כי המגמה החיובית בפעילות הבנייה למגורים נמשכת מראשית שנת 2015, על רקע רמת שיא בביקושים לרכישת דירות. בנוסף, עלייה נרשמה גם בהשקעות בענפי המשק (המהוות כשני שליש מסך ההשקעה בנכסים קבועים), זה רביע שלישי ברציפות. עם זאת, יש לציין כי הצמיחה ברביע הראשון של השנה, הייתה בעיקר תוצאה של עלייה חריגה בהשקעה באוניות ומטוסים. מנגד, חלה ירידה בהשקעות במכונות וציוד, לאחר ארבעה רביעים רצופים של עליות. לסיכום, ניכרת חולשה בנתוני החשבונאות הלאומית, בפרט ביצוא ובהשקעות במכונות וציוד, אשר משקפים הרכב צמיחה לא מאוזן שמוטה לכיוון של צריכה פרטית ובנייה למגורים. לאור זאת, אנו מעריכים כי סביבת הצמיחה המתונה של השנתיים האחרונות תימשך גם במהלך 2016, ויתכן ששיעור הצמיחה השנה יהיה מעט נמוך מזה של שנת 2015 (2.5%).

גרף 7

נמשכת החולשה ביצוא הסחורות מתחילת השנה, בהובלת הענפים העיקריים: תרופות, כימיקלים ואלקטרוניקה.יצוא הסחורות הסתכם בחודש אפריל השנה בכ-3.4 מיליארד דולר (נתונים מנוכי עונתיות, ללא אוניות, מטוסים ויהלומים). מדובר בנתון החודשי הנמוך ביותר מאז אוקטובר 2010.

מבחינה של הנתונים לפרקי זמן ארוכים יותר עולה כי בארבעת החודשים הראשונים של השנה (ינואר-אפריל) ירד יצוא הסחורות בכ-9.1%, במונחים דולרים, לעומת התקופה המקבילה אשתקד. זאת, בהובלת ענפי היצוא העיקריים (גרף 8), ובראשם: כימיקלים (ירידה של כ-14% באותה תקופה), תרופות (ירידה של כ-13%), אלקטרוניקה (ירידה של כ-12%) ומוצרי מתכת (ירידה של כ-6%). נתונים אלה, מצביעים על היחלשות משמעותית ביצוא הסחורות מראשית השנה. במקביל, נמשכת הצמיחה המתונה ביבוא בהמשך למגמה בחודשים האחרונים. התפתחויות אלה, הובילו להתרחבות משמעותית בגירעון בחשבון הסחר הבסיסי (ללא אוניות, מטוסים, יהלומים ודלק), ולכך עלולה להיות השפעה שלילית על החשבון השוטף של מאזן התשלומים.

במבט קדימה, ההתפתחויות העתידיות ביצוא יושפעו, מחד, מההשפעה על פני זמן של תיסוף ממושך בשער החליפין של השקל מול סל המטבעות ומאידך מהמשך מגמת ההתאוששות האיטית בכלכלה העולמית, אשר צפויה לתמוך בעלייה הדרגתית בנפח הסחר העולמי. עם זאת, יש להדגיש כי מאז שנת 2012 היצוא הישראלי צומח בקצב מתון יותר מאשר נפח הסחר העולמי. לסיכום, נתוני הצמיחה החלשים, בעיקר בתחומי היצוא וההשקעות במכונות וציוד; סביבת האינפלציה השלילית; והתחזקותו של השקל, במונחים נומינליים, לנקודת שיא היסטורית, מצריכים פעילות משולבת של אמצעי המדיניות – תקציבית ומוניטארית – בכדי לפעול להרחבת הפעילות במשק.

גרף 8

המלצות לפעילות: תנאי הרקע להשקעה בשוק האג"ח הממשלתי המקומי, בסך הכול, חיוביים כאשר היציבות הצפויה בריבית בשילוב סביבת אינפלציה נמוכה צפויים להמשיך ולתמוך בהשקעה בשוק האג"ח המקומי. ירידת יחס חוב תוצר עלולה להיבלם, השנה, על רקע הירידה בצמיחה ועלולה בטווח רחוק יותר לעלות את פרמיות הסיכון של ישראל.

החלק הקצר – בינוני של שוק האג"ח הממשלתי המקומי צפוי להמשיך וליהנות מתנאי רקע נוחים כאשר בנק ישראל צפוי להמשיך ולשמור על ריבית השפל עוד תקופה ארוכה ובשילוב המשך חוזקתו של השקל וסביבת האינפלציה הנמוכה, נמשכים התנאים החיוביים להשקעה בשוק האג"ח הממשלתי המקומי. יש לזכור כי ירידת התשואות מתחילת השנה בארץ הייתה נמוכה יחסית לירידת תשואות בשוקי אג"ח ממשלתיים בעולם כמו בארה"ב ובמרבית מדינות אירופה ולכן לעליית תשואות בעולם, ככל שתתרחש, צפויה להיות השפעה נמוכה יחסית על שוק האג"ח הממשלתי המקומי. הירידה בצמיחה עלולה השנה לעצור את הירידה של השנים האחרונות ביחס חוב – תוצר ובהמשך להשפיע במידה כזאת או אחרת על פרמיות הסיכון של ישראל. למרות זאת, כרגע על רקע תלילות העקום הגבוהה יחסית בישראל אין אנו משנים את המלצותינו לגבי השקעה בשוק האג"ח הממשלתי.

ריכוז המלצותינו:

-

אנו ממשיכים להמליץ על מח"מ האחזקות של 5 שנים.

-

בציפיות האינפלציוניות הקיימות, אנו ממליצים על מתן עדיפות להשקעה בשקלים הלא צמודים., למעט אולי בחלק הקצר של העקום

-

באפיק השקלי הלא צמוד אנו חוזרים להמליץ על אחזקה ישירה של המח"מ.

-

בצמודי המדד מומלצת אחזקת מח"מ קצר יותר, בטווח של 2 - 5 שנים.

-

בחלק הארוך ביותר של העקום (בטווח של מעל ל 20 שנה) נרשמו ביצועים עודפים משמעותיים של צמודי המדד מתחילת השנה. להערכתנו יש מקום לעבור בהדרגה להשקעה בשקלים הלא צמודים לתקופה זו (ממשק 142).

-

על רקע הסבירות ליציבות בריבית בנק ישראל עוד תקופה ארוכה, איגרות החוב בריבית משתנה, למעט האיגרת הקצרה 817, ממשיכות להיות לא מומלצות להשקעה.

שוק ה IRS ו ה ASSET - SWAP

מרווחי ה AS השליליים שמרו על יציבות השבוע ונעים סביב 15 – 20 נ"ב בטווח של 5 שנים ומעלה. ריביות התל בור ממשיכות להיות יציבות ברמת ריבית בנק ישראל הנוכחית, ובדומה לתשואות המק"מ מגלמות סבירות גבוהה ליציבות בריבית בנק ישראל במהלך השנה הקרובה. נראה כי כל עוד סביבת האינפלציה תישאר משמעותית מתחת ליעד האינפלציה הרשמי של בנק ישראל וכן אין עלייה משמעותית בציפיות לטווחים בינוניים – ארוכים ישמור בנק ישראל על מדיניות מוניטארית מרחיבה מאוד ולכן ריבית בנק ישראל צפויה להיוותר ברמות נמוכות יחסית עוד תקופה ארוכה, ככל הנראה.

בשוק המט"ח, בהתאם למגמה בעולם, נחלש השבוע השקל מול הדולר, אם כי גם מול המטבעות העיקריים האחרוים רשם היחלשות מסוימת. נראה כי נתוני הצמיחה החלשים שפורסמו השבוע הביאו לציפייה להתערבות נוספת של בנק ישראל במסחר במט"ח. מנתונים שפרסם בנק ישראל השבוע, עולה כי ההשקעות הישירות של משקיעים זרים במשק הישראלי נמשכות ובחודש מארס אף עלו מדרגה כאשר משקיעים זרים השקיעו כ - 1.1 מיליארד דולר בחברות מקומיות, בענף התעשייה והחרושת. מתחילת השנה השקיעו משקיעים זרים כ - 2.5 מיליארד דולר, מדובר בקצב שנתי של כ – 10.0 מיליארד דולר המהווה עלייה ביחס לקצב ההשקעות בשנים האחרונות. מגמה זו תומכת ביציבות השקל בעיקר על רקע העלייה בגרעון המסחרי לאחרונה.

אג"ח חברות

מגמה שלילית במרבית המדדים המובילים. מדדי התל בונד השקליים ממשיכים לסבול מהסנטימנט השלילי ביחס לחברות הנדל"ן האמריקאיות שחלקן במדדים אלו הולך ועולה.

שוק האג"ח הקונצרני נסחר השבוע במגמה שלילית בדרך כלל כאשר מרבית המדדים המובילים רושמים ירידות שערים. מתונות יחסית. חריגים לטובה היו מדדי התל בונד צמוד יתר והתל בונד תשואות שרשמו עליות שערים וממשיכים במגמת הביצועים העודפים שהם מציגים מתחילת השנה. בלטו לשלילה, מדדי התל בונד השקלי ובעיקר מדד התל בונד תשואות שקלי שרשמו ירידות שערים חדות יחסית (מדד התל בונד תשואות שקלי איבד השבוע 1.8% ומדד התל בונד השקלי איבד כ - 0.7%.) מדדים אלו סובלים בעיקר מביצועי חסר משמעותיים של חברות הנדל"ן האמריקאיות הסובלות מירידות שערים חדות יחסית על רקע קריסת חברת אורבנקורפ וקשיים מדווחים בחברת אקסטל. איגרות החוב של חברת אקסטל (המצויות במדד התל בונד שקלי ותל בונד תשואות שקלי) רשמו ירידות שערים של מעל ל - 10% מתחילת החודש ומעל ל - 20% מתחילת השנה.

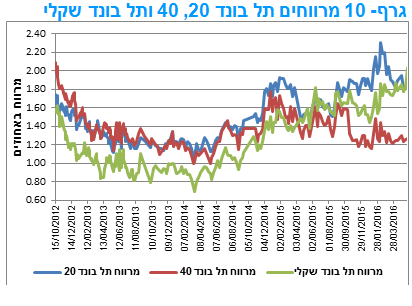

גרף- 10 מרווחים תל בונד 20, 40 ותל בונד שקלי

כתוצאה מכך מרווח מדד התל בונד השקלי חזר לרמה של מעל ל 200 נ"ב לראשונה מאז חודש אוקטובר 2012. מדד התל בונד השקלי רושם בעקביות עליית מרווחים בשנתיים האחרונות כפי שניתן לראות בגרף 10.

בעקבות עדכון מדדי התל בונד החצי שנתי שהתקיים השבוע עלה חלקן של חברות הנדל"ן האמריקאיות במדדי התל בונד שקלי ותל בונד תשואות שקלי כתוצאה מריבוי ההנפקות (כ - 2.5 מיליארד ₪) של חברות אלו בחצי השנה האחרונה. חלקן של חברות אלו מהווה, לאחר העדכון, יותר מ 20% במדד התל בונד תשואות שקלי.

מרווח מדד התל בונד 20 יירד לאחר העידכון על רקע כניסת איגרות החוב של החברות אמות וחשמל במרווח נמוך ביחס לחברות מבני תעשייה וקבוצת דלק היוצאות מהמדד.

המלצות לפעילות באפיק הקונצרני:

מח"מ האחזקות המומלץ באפיק הינו מח"מ של 5 שנים בדומה למח"מ האחזקות באפיק הממשלתי.

בניגוד לאפיק הממשלתי אנו אדישים בין אחזקת שקלים לא צמודים לצמודי מדד.

מומלץ להימנע מהשקעה במדדי התל בונד שקלי ותל בונד תשואות שקלי עקב משקל היתר של חברות הנדל"ן האמריקאיות.

מומלצת אחזקת חברות בטווח הדירוג קבוצת A ומעלה.

מומלצת הגדלת האחזקות באג"ח שקלי לא צמוד בריבית משתנה על רקע ביצועי חסר משמעותיים מתחילת השנה.

הנפקות האוצר ובנק ישראל

-

משרד האוצר יגייס השבוע (23.05) 600 מש"ח מעש"ר. הסדרות שיגוייסו: ממשק 1018 – 200 מש"ח, ממשק 421 – 200 מש"ח, ממצמ 1020 - 200 מש"ח.

-

משרד האוצר יקיים השבוע (24.05) מכרז הפוך במסגרתו ירכוש מהציבור את ממשק 816.

גילוי נאות (בהתאם להוראות רשות ניירות ערך)

מסמך זה בוצע בהסתמך אך ורק על מידע פומבי גלוי לציבור. אין לראות במסמך זה המלצה או תחליף להפעלת שיקול דעתו העצמאי של הקורא, או הצעה או הזמנה לקבלת הצעות, או ייעוץ - בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא - לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. הנתונים נלקחו ממערכות ממוכנות כגון מגמה, גרפיט, בלומברג ועוד, למעט מקרים שבהם נכתב אחרת, ולא בוצעו בדיקות לאימות הנתונים. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות משמעותיות בין ההערכות המובאות כאן לתוצאות בפועל. הבנק אינו מתחייב להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. לבנק ו/או לחברות בנות שלו ו/או לחברות הקשורות אליו ו/או לבעלי שליטה ו/או לבעלי עניין במי מהם עשוי להיות מעת לעת עניין במידע.

בהתאם להוראת רשות ניירות ערך לבעלי רישיון בקשר לחובות גילוי בנוגע לעבודות אנליזה (נוסח חדש 2013) בנק לאומי לישראל בע"מ פטור מגילוי אודות ניגוד עניינים שמקורו בחוב של קבוצת התאגיד הנסקר בעבודה זו ואודות ניגוד עניינים שמקורו בהחזקות בחשבונות הנוסטרו שלו או של תאגיד קשור והחשבונות המנוהלים על ידו, ואשר איננו עולה ממידע אותו הוא נדרש לגלות לציבור לפי חוק ניירות ערך, התשכ"ח – 1967. פטור זה ניתן לבנק לאומי לישראל בע"מ משום היותו מחויב מכוח הוראת ניהול בנקאי תקין של המפקח על הבנקים בעניין פעילות מערכת הבנקאות בשוק ההון בהפרדה מבנית ("חומות סיניות") בין ייעוץ ההשקעות בניירות ערך לבין יתר עסקיו. ההפרדה המבנית הקיימת בבנק לאומי לישראל בע"מ מורכבת מהפרדה ארגונית, מקצועית ועסקית, ומיועדת, בין היתר, למנוע ניגודי עניינים והעברת מידע לבעל רישיון המכין את עבודת האנליזה כאשר מידע זה קיים בבנק מתוקף עיסוקיו האחרים כתאגיד בנקאי (כגון פעילות מתן אשראי).

אני, דודי רזניק, העובד בבנק לאומי לישראל בע"מ, רח' יהודה הלוי 35 מס' טלפון 076-8857439, מצהיר/ה בזאת שהדעות המובעות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.

פרטי השכלתי: מוסמך במנהל עסקיםניסיוני: 16 שנים

תאריך 22 מאי 2016

עבודה זו מיועדת אך ורק ללקוחות כשירים כהגדרתם בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה - 1995. אין להפיץ, להעביר, להעתיק או לעשות כל שימוש אחר בעבודה זו ללא קבלת אישור מהבנק מראש ובכתב.

גילוי נאות מטעם עורך עבודת האנליזה:

1.מכין עבודת האנליזה אינו מצוי בניגוד עניינים בשל הכנת עבודת אנליזה זו.

2.מכין עבודת האנליזה אינו בעל רישיון יועץ השקעות

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

דודי רזניק קרדיט כפיר סיון

דודי רזניק קרדיט כפיר סיון