מקבלים כסף מהמדינה - ההחלטה שנעשה עכשיו תשפיע עלינו ועל ילדינו לשנים הבאות. כל זה נכון, ולכן כולם מתעסקים עם זה – חסכון לכל ילד | אז פעם היה לנו את החיסכון שהסבא והסבתא חסכו לנכד שיגדל. עכשיו המדינה נכנסת לנעלי הסבים והסבתות, ופותחת לכל יחד תוכנית חסכון לגיל 21. זה מעולה. קודם כל כי מקבלים כסף. דבר נוסף כי זה לילדים. והדבר השלישי הוא שמתעסקים עם זה, גם מי שבדרך כלל נמנע מלקבל החלטות לגבי כסף והשקעות. אז אם חייבים לקבל החלטה, בואו נקדיש כמה דקות נקרא את המאמר, שאני מקווה יעזור לקבל החלטה. לא, אני לא מתכוון להגיד מה טוב ומה לא, אלא בעיקר מה המשמעות של כל כיוון שבו תבחרו. הבחירה היא שלכם, וטוב שכך . מעבר לטור זה, אנחנו בפאנדר, פתחנו דף מיוחד שיציג ויעדכן את

התשואות של הקופות השונות, כך שניתן יהיה להתעדכן כל הזמן בנתונים (זה נוח יותר באפליקציה), מבלי להמתין למכתב השנתי של קופת הגמל.

חסכון לכל ילד - כל אבל כל מה שצריך לדעת

כשהתחלתי לכתוב את הטור הזה, חשבתי שהסיפור אמור להיות פשוט מאוד (מכשיר לציבור הרחב, צריך להיות נגיש ופשוט). אבל אז התחלתי להתעמק בנתונים, בתשואות, בהבדלים, בגילאים, ובאפשרויות, ומסתבר שמה שיש לנו כאן הוא מכשיר השקעה לכל דבר, שלמי שלא בקיא בעולם הזה של הפיננסים זה הופך מהר מאוד לסינית.

אז מה שהתחיל כטור של 400 מילה, התפתח למאמר מקיף, שמנסה להיכנס לראש של מי שכל המינוחים האלה של ריבית ותשואה זרים לו לגמרי, ותוך נסיון לשמור אתכם ערניים תוך כדי הקריאה, אבל גם לספק מדריך שעונה על כלל האפשרויות שעומדות בפניכם, ולהזהיר על המשמעויות של כל אפשרות.

נתחיל במשך הזמן

התוכנית תתחיל ב־1 בינואר 2017, ותימשך עד גיל 18 של הילד. כל חודש 50 שקל. יש אפשרות להשאיר את הכסף בתוך התוכנית הזו עד גיל 21 (כי בינינו כשהילד מתגייס הוא עדין לא צריך את הכסף נכון?).

מה סכומי ההפקדה

אני מניח שכל אחד הבין שמדובר ב־50 שקל לחודש. יש כאן עוד סוכריה קטנה והיא שאיך שהתוכנית נפתחת היא תכלול הפקדה רטרואקטיבית ממאי 2015, חישוב פשוט מראה שמדובר ב־50 שקל על־פני 20 חודשים שזה 1000 שקל, אבל זה לא ישולם בבת אחת אלא בתשלומים (בינואר 2017 יופקדו 100 שקל, בפברואר 2017 יופקדו 400 שקל שאר התשלומים לא ברור מתי יגיעו...ונקווה שאכן יגיעו).

אפשר (ורצוי) להגדיל את סכום ההפקדה בעוד 50 שקל נוספים, סכום זה ירד מקצבת הילדים.

בגיל 18 יתקבל מענק נוסף של 500 שקל, ואם בוחרים להשאיר את הכסף עד גיל 21 (כאמור עדיף), התוכנית ממשיכה להיות מושקעת, נושאת תשואה, ובגיל 21 יתקבל מענק נוסף של 500 שקל.

כלומר הממשלה נותנת לנו בסך הכל 12,800 שקל (לילדים שייהנו מכל התקופה ומכל המענקים כולל הסכום הרטרואקטיבי), אנחנו יכולים להוסיף עוד 10,800 משל עצמנו. כלומר בסך הכל על־פני 18 שנה מדובר על סכום מקסימלי של הפקדות בגובה 23,600 שקל.

מה קורה אם אני לא בוחר מסלול השקעה?

אם לא קובעים בעצמנו את מסלול החיסכון, הביטוח הלאומי יפקיד את כספי החיסכון לקופת גמל או בנק באופן הבא –

אם לילד מלאו 15 – הכסף הולך לבנק, בריבית קבועה לא צמודה.

אם הילד קטן מ־15 – הכסף ילך לקופת גמל, מסלול סיכון נמוך.

ילדים שנולדים החל מה־1.1.2017 – אפשר לבחור תוך 6 חודשים לאן ילך הכסף, אם לא בוחרים, הכסף ילך לקופת גמל במסלול סיכון

נמוך. בקיצור מסלול ברירת המחדל הוא מסלול הסיכון הנמוך.

לעניין הגוף המנהל, זה ייבחר אקראית על־ידי הביטוח הלאומי.

לכן, ראוי להקדיש כמה דקות, לקרוא את המאמר הזה, ולבחור את הקופה הרלבנטית.

חייבים לפדות את הכסף? מה עם דמי ניהול?

לא חייבים לפדות את הכסף.

המעוניינים לפדות את הכסף בגיל 18, זקוקים לאישור ההורים. בגיל 21 ניתן לפדות את הכסף. אבל לא חייבים, אפשר להשאיר אותו שם. עד גיל 21 המדינה משלמת לגופים השונים דמי ניהול, ומגיל 21 דמי הניהול נגבים מכספי התוכנית הצבורים.

אם פודים את הכסף בתחנה הראשונה (גיל 18) או בתחנה השנייה (גיל 21) יש לשלם מס רווחי הון (25% על הרווחים שנצברו בתוכנית). אם מחליטים להשאיר את הכסף לילד עד שייצא לפרישה, הרווחים יהיו פטורים ממס רווחי הון בגיל פרישה.

(מעניין כמה ילדים ישאירו את הכסף בקופת הגמל הזו?) אגב, במקרים חריגים (מצב בריאותי, פטירה) ניתן למשוך את הכסף גם לפני גיל 18.

עכשיו מגיעים לעיקר - לאן להפקיד את תוכנית החסכון? תשואה מול סיכון

נתחיל מזה שאפשר לנהל את הכסף בשני סוגים של גופים – בנק או קופת גמל.

מרגע שבחרנו אחד מהם (בנק או קופת גמל) לא ניתן להעביר את הכסף לסוג האחר (זה חשוב מאוד!, כפי שיוסבר בהמשך). מה שכן, ניתן לשנות את מסלול ההשקעה בכל זמן (גם זה חשוב מאוד! ומיד נגיע לזה). בקופות הגמל ניתן לבחור מסלולים שונים לפי רמת הסיכון.

מילה על סיכון

ככל שבוחרים במסלול בסיכון גבוה יותר, כך הפוטנציאל של התשואה גבוה יותר.

אבל, וזה אבל חשוב, יש סיכוי (וסביר שכך יקרה), שמפעם לפעם תהיה שנה גרועה. שנה עם תשואה שלילית. יש מצב שבו תפתחו את ההודעה של קופת הגמל, ותראו שב־2026 התשואה של הקופה שלכם היתה 12.6%-. שאלו עצמכם איך אתם חיים עם זה. אף אחד לא אוהב להפסיד. והתשואה הממוצעת שמפורסמת בטבלאות היא תשואה היסטורית, בגין עבר. זה בהחלט לא אומר שכל שנה יש לצפות ל־9% תשואה ושלום עליכם.

לעניין הסיכון, אז כאן, בניגוד לאינסטיקט הראשוני שלנו, יש עדיפות לבחור תוכנית חסכון בסיכון מקסימלי. יש לכך כמה סיבות. ראשית, מחקרים הראו שככל שמשך הזמן גבוה יותר, כך הסיכון מתגמל יותר, בהנחה שלא נוגעים בכסף, ושאופק החסכון הוא לפחות 3 שנים. כלומר אם יש אופק של יותר מ־3 שנים, עדיף שהכסף ינוהל בסיכון, כי זה גם ישפר מאוד את התשואה, ומשך הזמן כאמור גם מפצה על הסיכון.

קופת גמל בסיכון גבוה

זה אומר שמי שיש לו ילדים מתחת לגיל 14, סביר שעדיף לו לבחור בקופת גמל עם סיכון גבוה.

מה שכן, אם החלטנו ללכת על ניהול בסיכון גבוה, ואם אנחנו משאירים את הכסף עד גיל 21, אז איך שהילד מתגייס (או כמה ימים אחרי זה...) מודיעים לקופת הגמל על מעבר למסלול בסיכון נמוך (וזה חשוב מאוד!). למה? כדי שלא יווצר מצב שאיך שהילד מגיע לגיל 21, יש איזה משבר בשווקים, שפוגע לנו בכל מה שחסכנו.

מי שרץ מרתון מכיר את תקופת הטייפר, התקופה שבה מקטינים מאמצים, מורידים לחצים מהגוף, למה? כי הסיכון מתחיל להיות גבוה, כשמתקרבים למועד התחרות, ואחרי שעברנו תקופה מאוד מאומצת, ניהול הסיכונים מהחשש לפציעה מחייב הפחתת עומסים. אותו דבר גם בניהול הכסף. במהלך 3 השנים האחרונות צריך להקטין סיכון כדי לצמצם את האפשרות ששנה גרועה כזו או אחרת תפגע משמעותית במה שהושג עד כה. מה שכן, ככל שההשקעות מנוהלות ברמת סיכון גבוהה, השנים הטובות יחפו ואף יותר מכך, על השנים הגרועות, כך שבסך הכל התשואה אמורה להיות חיובית.

אם חלילה קורה אירוע כפי שהתרחש ב־2008, עם ירידות חדות בשווקים, הרי שאם יש עוד כמה שנים להישאר עם הקופה, התשואות של השנים שלאחר מכן יפצו על ההפסדים (כפי שאכן קרה במשבר 2008). מה שכן, מי שהיה זקוק לכסף מיד העיתוי פגע בו. ולכן אם בוחרים בסיכון גבוה, יש להשאיר את הכסף כל עוד הטווח לפדיון הוא יותר מ־3 שנים.

צריך לזכור, שאם מתרחש אירוע כפי שהיה ב־2008, אז כל עוד יש טווח זמן של כמה שנים, לא כדאי לשנות מסלול. אם משנים מסלול אחרי אירוע ירידה דרמטי, פוגעים באפשרות של התשואה לתקן עצמה

(כפי שאכן קרה שאחרי משבר 2008, התשואות תיקנו חזרה ב־2009, אבל מי שהעביר את הכסף למסלול בסיכון נמוך נשאר עם ההפסד מקובע).

טווח התנודה של התשואה בקופות בסיכון גבוה הוא יחסית גבוה, ועומד על תשואה שנתית ממוצעת ב־5 השנים האחרונות שנעה בין 9.93% ל־6.14%. (ר' טבלה 1).

מילה קטנה על התשואה שרשומה כאן. מדובר בתשואה שאם תהיה אינפלציה, אז האינפלציה תפגע בתשואה. כלומר תקטין אותה (כלומר התשואה היא נומינלית ולא ריאלית).

התשואות גמל בסיכון גבוה

|

הגוף החוסך |

סוג מסלול השקעה |

שם מסלול דומה בקופה |

תשואה שנתית ממוצעת ב-5 שנים אחרונות |

|

אלטשולר שחם גמל ופנסיה |

חוסכים המעדיפים סיכון מוגבר |

אלטשולר שחם גמל מניות |

9.93% |

|

פסגות קופות גמל ופנסיה |

חוסכים המעדיפים סיכון מוגבר |

פסגות גדיש מניות |

9.24% |

|

הראל פנסיה |

חוסכים המעדיפים סיכון מוגבר |

הראל גמל מסלול מניות |

7.93% |

|

מנורה פנסיה |

חוסכים המעדיפים סיכון מוגבר |

מנורה מבטחים תגמולים מסלול מניות |

6.98% |

|

הלמן אלדובי |

חוסכים המעדיפים סיכון מוגבר |

הלמן-אלדובי בר-יציב ישראל |

6.14% |

אם בכל זאת אני לא רוצה לקחת סיכון 2 אפשרויות:

אם מה שאמרתי לגבי סיכון לא ממש משכנע אתכם (וזה בסדר) ואתם מעדיפים להישאר עם סיכון נמוך, אז כאן יש שתי אפשרויות.

אפשרות ראשונה - קופת גמל בסיכון נמוך תשואה לא מובטחת

האפשרות הראשונה היא לשים את הכסף בקופת גמל, ולבקש ממנה סיכון נמוך. כאן טווח התשואות מצומצם יותר ונע בין 4.97% ל־3.72%. (ר' טבלה 2)

התשואות בקופת גמל בסיכון נמוך

|

הגוף החוסך |

סוג מסלול השקעה |

שם מסלול דומה בקופה |

תשואה שנתית ממוצעת ב-5 שנים אחרונות |

|

הראל פנסיה |

חוסכים המעדיפים סיכון מועט |

הראל גמל מסלול אג"ח עד 10% מניות |

4.97% |

|

מנורה פנסיה |

חוסכים המעדיפים סיכון מועט |

מנורה מבטחים תגמולים אג"ח עד 10% מניות |

4.7% |

|

מיטב דש גמל ופנסיה בע"מ |

חוסכים המעדיפים סיכון מועט |

מיטב דש גמל לבני 60 ומעלה |

4.58% |

|

פסגות קופות גמל ופנסיה |

חוסכים המעדיפים סיכון מועט |

פסגות גדיש אגח עד 10% מניות |

4.44% |

|

הלמן אלדובי |

חוסכים המעדיפים סיכון מועט |

הלמן-אלדובי בר-יציב אג"ח עד 20% במניות |

3.81% |

|

אקסלנס נשואה |

חוסכים המעדיפים סיכון מועט |

אקסלנס גמל אג"ח ללא מניות |

3.72% |

אפשרות שנייה - בנק 3 מסלולים והבדל בין הגילאים וגם טריק קטן בקצה

האפשרות השנייה למי שרוצה סיכון נמוך היא לשים את הכסף בבנק. נקדים ונאמר שיש הבדל בין קופת גמל בסיכון נמוך – שבה הסיכון אמנם נמוך אבל התשואה בסופו של יום לא מובטחת, לא ודאית ולא ידועה מראש. לעומת בנק שבו הריבית – לפחות במסלולים הקבועים – ידועה מראש ומובטחת. הבנקים מציעים שלושה מסלולי השקעה – ריבית קבועה, ריבית צמודה, ריבית משתנה. כפי שמיד נראה, גם מה שנראה ללא סיכון, טומן בחובו אי אלו סיכונים. אבל נמנה קודם את המסלולים שיש.

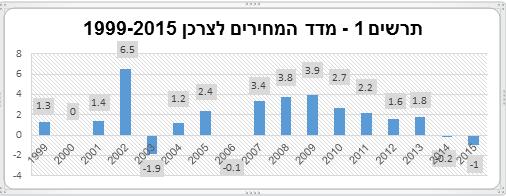

מסלול ראשון – ריבית קבועה – כשמה כן היא – ריבית קבועה, לא משתנה, יודעים בדיוק איזו ריבית מקבלים. אבל יש כאן סיכון (אמנם קטן אבל קיים) והוא מה יקרה אם תהיה אינפלציה (מדד המחירים לצרכן יעלה), במצב כזה התשואה שלנו נשחקת בעקבות העלייה במדד (אפשרות קיימת, אבל החשש לאינפלציה לא גבוה, ב־15 השנים האחרונות האינפלציה בישראל בשליטה, ב־5 השנים האחרונות בקושי רואים אינפלציה). (ר' תרשים 1)

מסלול שני – ריבית צמודה למדד, הריבית היא חצי מהריבית הקבועה. הפער בין הריבית הקבועה לצמודה מגלם איזושהי ציפייה של הבנק לגבי האינפלציה השנתית הממוצעת באותה תקופה. ראו (ר' תרשים 1)

מסלול שלישי – ריבית משתנה לפי ריבית הפריים לא צמודה. ריבית הפריים היא 1.5% מעל הריבית של בנק ישראל, היום הפריים הוא 1.6%, זה אומר שהמסלול הזה מציע ריבית של 0.6%, ובלי הצמדה לחוסכים ל־18 שנים.

כאן יש שאלה אחרת שצריך לבדוק והיא – כמה שנים יש לחסכון להתקיים. כלומר בן כמה הילד. יש פער משמעותי בין הריביות לילדים בני 15, לבין ילדים שעדין לא נולדו. הטווח הזה נע בבנק הפועלים למשל בין 4% לילד בגילאי 0־1 ל־0.8% לילד בגיל 17־18. הריביות שמפורטות כאן, הן בהנחה ובוחרים מסלול ללא תוכנית יציאה – כלומר שלא ניתן לשנות אותו לכל אורך חיי התוכנית. אם רוצים מסלול עם תוכנית יציאה כל 5 שנים, הריביות יורדות משמעותית. כך למשל הריבית הקבועה בבנק הפועלים לילדים בגילאי 0־1 יורדת דרמטית מ־4% ל־1.66%, זה הבדל משמעותי מאוד.

זה אומר שככל שהילד צעיר יותר, ולא מעוניינים בסיכון, יש עדיפות לריבית קבועה, בתוכנית ללא תחנות יציאה. אבל, וזה אבל גדול, ככל שהילד גדל, היתרון הזה קטן. מה גם שהעדיפות קיימת רק במסלול ללא תוכנית יציאה. ובמצב כזה אנחנו לוקחים את הסיכון (כפי שאנחנו מבינים אין דבר כזה חסר סיכון לגמרי...) של אינפלציה, ושאם תתרחש, לא נוכל להעביר את הכסף למסלול צמוד.

בנק – מה קורה אחרי גיל 21?

כאן יש תוספת נוספת לעניין הבנק (שלא לומר טוויסט). אחרי גיל 21, הריבית יורדת, למשל אם אנחנו בבנק הפועלים, הריבית ל־3 השנים שבין גיל 18 לגיל 21 יורדת ל־0.5%. זה פוגע משמעותית בתשואה. זה אומר שבנק הפועלים שהציע את הריבית האטרקטיבית ביותר, הופך אחרי גיל 18 לבנק שמציע ריבית הנמוכה ביותר.

בקיצור הבנק נותן לנו מתנה, אבל כדי לקחת אותה, אנחנו צריכים להסתכן לגבי האינפלציה, וגם להיות מודעים שאחרי גיל 18 הריבית יורדת דרמטית. צריך לזכור זאת בחשבון הכללי.

ואם אני רוצה סיכון בינוני?

כמובן שאפשר להחליט שלא רוצים סיכון גבוה, ולא סיכון נמוך וללכת על ה”באמצע”. במקרה כזה יש רק שלושה גופים שמציעים את האפשרות הזו. התשואה נעה בין 5% ל־7.6%, כפי שניתן לראות. (ר' טבלה 3).

התשואות בקופת גמל בסיכון בינוני

|

הגוף החוסך |

סוג מסלול השקעה |

שם מסלול דומה בקופה |

תשואה שנתית ממוצעת ב-5 שנים אחרונות |

|

אנליסט |

חוסכים המעדיפים סיכון בינוני |

אנליסט גמל ישראל |

7.6% |

|

מיטב דש

גמל ופנסיה בע"מ |

חוסכים המעדיפים סיכון בינוני |

מיטב דש גמל לבני 50-60 |

5.73% |

|

הלמן אלדובי |

חוסכים המעדיפים סיכון בינוני |

הלמן אלדובי בר- יציב אג"ח ועד 25% מניות |

4.99% |

|

|

|

|

|

אז כמה זה יוצא בסוף?

עשיתי סימולציה, כמה יוצא בסוף לפי 4 אפשרויות.

בהתעלם מהאינפלציה. בחרתי בנק אחד (פועלים) והלכתי עם הריבית שלו עד גיל 21 לרבות הירידה בריבית. המסלול של הבנק הוא ללא תחנות יציאה. במסלול עם תחנות יציאה התשואה נמוכה הרבה יותר. לקחתי במסלולי קופות הגמל את התשואה הממוצעת הנמוכה של הקופות גמל בכל מסלול – סיכון נמוך, בינוני וגבוה. ההפקדות הן של 100 שקלים, והכנסתי פנימה גם את ה־500 שקלים שמקבלים על ההתחלה, וכן את ה־500 שקלים שמקבלים בגיל 18 ובגיל 21. (ר' טבלה 4)

כמה יוצא מהפקדה של 100 שקלים בכל אחד מהמסלולים השונים

|

חסכון ללא תוכנית יציאה בריבית 4% - 18 שנים ראשונות ולאחר מכן 1.16% ל-3 שנים (בנק הפועלים) |

|

סכום הפקדה |

100 |

|

ריבית קבועה |

4% |

|

סכום בריבית קבועה אחרי 18 שנים |

₪ 32,777 |

|

אחרי 21 שנים |

₪ 35,988 |

|

|

|

הפקדה לקופת גמל בסיכון נמוך הנחה של תשואה ממוצעת שנתית של 3.7% |

|

סכום הפקדה |

100 |

|

תשואה שנתית ממוצעת |

3.70% |

|

סכום בריבית קבועה אחרי 18 שנים |

₪ 32,282 |

|

אחרי 21 שנים |

₪ 37,062 |

|

|

|

הפקדה לקופת גמל בסיכון בינוני הנחה של תשואה ממוצעת שנתית של 5% |

|

סכום הפקדה |

100 |

|

תשואה שנתית ממוצעת |

5.00% |

|

סכום בריבית קבועה אחרי 18 שנים |

₪ 36,869 |

|

אחרי 21 שנים |

₪ 42,172 |

|

|

|

הפקדה לקופת גמל בסיכון גבוה הנחה של תשואה ממוצעת שנתית של 6% |

|

סכום הפקדה |

100 |

|

תשואה שנתית ממוצעת |

6.00% |

|

סכום בריבית קבועה אחרי 18 שנים |

₪ 40,956 |

|

אחרי 21 שנים |

₪ 46,730 |

לסיכום

כפי שניתן לראות, הבנקים מציעים תוכנית לא רעה, אבל הקיזוז של הריבית ב־3 השנים האחרונות פוגע בתשואה. קופות הגמל, גם אם לוקחים את הסיכון הנמוך, ואת התשואה הממוצעת הנמוכה ביותר מבין הקופות, מנצחות את הבנקים (בהנחה ותשואות העבר תהיינה דומות לתשואות העתיד). כמובן שאם נעלה את רמת הסיכון התשואה תהיה גבוהה יותר.

מה קורה אם משאירים את הכסף וממשיכים להפקיד? על זה נדבר בפעם אחרת.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.