בשבוע האחרון התשואות בארה"ב המשיכו לזחול כלפי מעלה על רקע נאומים בעלי נימה "ניצית" של פישר וילן. שוק האג"ח הפנים שהעלאת ריבית הפד החודש כמעט וודאית, בפרט לאחר פרסום נתון מאד חיובי לגבי אומדן התעסוקה ADP. לכן, הנתון התעסוקתי חיובי מאוד ביום שישי, לא הצליח להביא לעליית תשואות נוספת, ואפילו הוביל לירידה קלה בתשואות ולהיחלשות בדולר. התחזקות היורו נבעה משמועות שה- ECB מתחיל לבחון אפשרות ל-tapering. בשבוע הקרוב: בארה"ב, הפד צפוי להודיע על העלאת ריבית ביום רביעי, אך חשוב יותר לשווקים יהיה עדכון תחזית המאקרו של חברי הפד (dots). יתכן שבתחזית תועלה ריבית הפד בטווח הארוך מעל 3% (כפי שהיה בתחזית של דצמבר). בנוסף, ביום רביעי יתפרסמו מדד המחירים לצרכן והמסחר הקמעונאי בארה"ב. ביפן ובאנגליה צפויות החלטות ריבית ביום חמישי. בישראל נתוני סחר חוץ לחודש פברואר יתפרסמו היום וביום רביעי יתפרסם מדד המחירים לצרכן (אנו צופים 0.3%-).

מאקרו ישראל

-

ישראל ממשיכה ליהנות מעודף גדול בחשבון השוטף של 3.9% בשנת 2016.

-

למעשה ברבעון ד' חל גידול בעודף לכיוון 4.0%, נתון התומך בהמשך ייסוף בשקל.

-

אומדן הצמיחה ברבעון ג' עלה ל-6.5% מ- 6.2% עם עדכון כלפי מעלה בהשקעות.

-

בפברואר חלה האצה בגידול בהוצאה הממשלתית אשר קוזזה על ידי גידול במיסים, על רקע מסי יבוא רכב ומס שבח עקב מכירת דירות על ידי בעלי 3 דירות.

מאקרו גלובלי

-

בארה"ב נוספו 235 אלף מועסקים חדשים בפברואר, מעל הציפיות של 200 אלף.

-

שיעור האבטלה נותר יציב על 4.7% עקב עלייה בשיעור ההשתתפות.

-

השכר הממוצע לשעת עבודה עלה ב- 2.8% ב- 12 החודשים האחרונים.

-

מאזן הסחר השלילי (עלייה ביבוא וירידה ביצוא) צפוי למתן את הצמיחה ברבעון א'.

-

ה- ECB העלה את תחזית האינפלציה (1.7%) והצמיחה (1.8%) בשנת 2017.

-

מסתמנת ירידה בהזמנות בתעשייה בגרמניה ב-7.4% בינואר.

שוק האג"ח

-

שוק האג"ח הישראלי ממשיך להתנתק משוק האג"ח בארה"ב על רקע הייסוף בשקל.

-

הכללת ישראל במדד האג"ח העולמי של סיטי בנק גם תמכה בשוק האג"ח.

-

בשבוע האחרון התשואות הארוכות השקליות בישראל ירדו מעט, בניגוד לאג"ח ארה"ב.

-

התשואות באג"ח הצמוד עלו על רקע הייסוף בשקל וירידה בציפיות האינפלציה.

-

הארוכים בישראל ממשיכים להיות מעניינים עקב ציפייה להמשך לחץ לייסוף בשקל, אך יתכן שכדאי להמתין להאריך מח"מ עד להחלטת ריבית הפד ביום רביעי.

זום אין

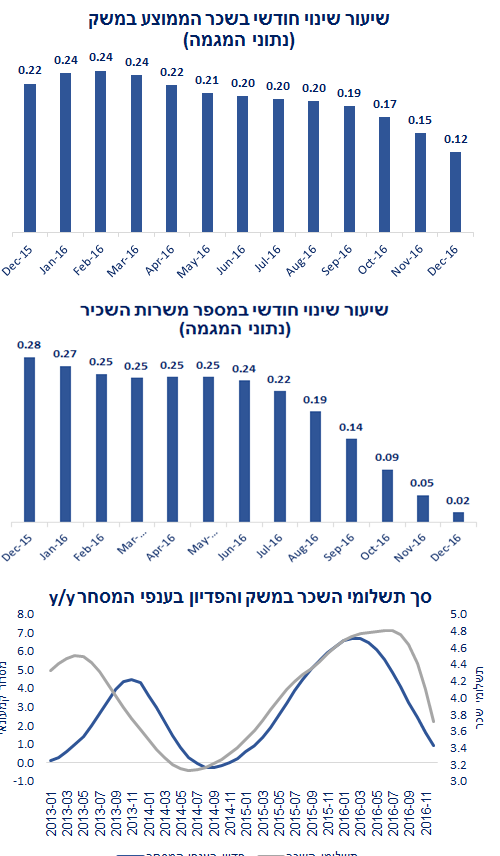

התמתנות בקצב גידול השכר תומכת בהתמתנות בביקושים

-

בחודשים האחרונים מסתמנת התמתנות בשכר הממוצע למרות תעסוקה מלאה.

-

הייסוף בשקל שוחק את הרווחיות של הסקטור הסחיר וממתן לחצי שכר.

-

מסתמנת גם התמתנות בגידול במספר משרות השכיר במשק.

-

לכן, קיימת מגמה ברורה של התמתנות בסך תשלומי השכר במשק.

-

תופעה זאת תומכת גם בהתמתנות בביקושים וגם באינפלציה מתונה.

מאקרו ישראל

היצוא הישראלי כמעט ולא רגיש לייסוף בשקל

נפתח פער בין מדדי האמון הצרכניים השונים

עודף משמעותי בחשבון השוטף תומך בהמשך לחץ לייסוף בשקל

ברבעון ד' העודף בחשבון השוטף הסתכם ב- 3.3 מיליארד דולר, זאת לעומת עודף של 1.9 מיליארד ברבעון הקודם ו- 3.35 מיליארד ברבעון ב'. הגידול בעודף ברבעון ד' הושפע מגידול בעודף בחשבון השירותים ל- 3.6 מיליארד דולר לעומת 3.45 מיליארד דולר ברבעון ג', אך לעומת זאת חל גידול מתון בגרעון הסחר ל- 2.23 מיליארד דולר ברבעון ד' (מ- 2.16 מיליארד דולר ברבעון ג'). למרות הייסוף המתמשך בשקל, העודף בחשבון השוטף נותר מאוד משמעותי ויציב. היינו מצפים שהייסוף בשקל היה צריך לבלום את הייצוא ולעודד את היבוא (ולכן למחוק את העודף בחשבון השוטף). בפועל, רוב הייצוא הישראלי כמעט ולא רגיש לשינויים בשע"ח, בפרט ענפי הטכנולוגיה העלית ואפילו היצוא הביטחוני. בשנים האחרונות מסתמן גידול מהיר ביצוא השירותים (רובו היי טק) אשק קיזז את הגידול בגרעון בסחר.

להלן מספר התפתחויות נוספות:

-

חשבון ההכנסות ירד ל- 0.7- מיליארד דולר ברבעון ד' מ- 1.5- מיליארד ברבעון ג'. סעיף זה כולל תשלומי ריבית ודיבידנדים על השקעות של ישראלים בחו"ל לעומת ההשקעות של תושבי חוץ בישראל. סעיף זה נאמד על ידי העלייה בשוקי המניות ולכן ,עלייה חדה בשוקי המניות בארה"ב יחסית לשוק המניות בישראל גרמה לשיפור במרכיב זה של החשבון השוטף.

-

תשלומי ההעברה עלו ל- 2.6 מיליארד דולר ברבעון ד' מ- 2.2 ברבעון ג'. מדובר בעיקר בסיוע הביטחוני מארה"ב.

-

ברבעון ד' ההשקעות הריאליות נטו הסתכמו ב- 2.1 מיליארד דולר. תושבי חוץ ממשיכים להשקיע בישראל בפרט בענפי הטכנולוגיה העלית. בכל שנת 2016 ההשקעות הריאלי נטו (FDI) היו קרובות לאפס עקב רכישה של חברת פארמה גדולה על ידי חברת טבע (השקעה שלילית), למרות שהמימון נעשה על ידי גיוס בחו"ל במט"ח.

בשורה התחתונה, ישראל נהנית מעודף משמעותי בחשבון השוטף, הנאמד בכ-4.0% תוצר ברבעון ד, אשר תומך בהמשך ייסוף השקל. בשנת 2016 כולה העודף הסתכם ב- 3.9% תוצר.

הרעה באופטימיות של משקי הבית

בחודש פברואר מדד האמון הצרכני (של הלמ"ס) ירד ל- 16- נקודות לעומת 14- בינואר ו- 11- בדצמבר. מסתמנת ירידה חדה ברכיבי הציפיות קדימה כולל הציפיות לחסכון קדימה. הרעה זו באמון הפוכה מהשיפור המשתקף במדד האמון הצרכני של בנק הפועלים. קשה להסביר את החולשה באמון הצרכני (לפי הלמ"ס) לאור השיפור במצב הכלכלי, רמת תעסוקה גבוהה, אינפלציה נמוכה והייסוף בשקל (אשר מוזיל את מוצרי היבוא). בכל אופן, חולשה זו תומכת בהתמתנות בצריכה הפרטית, ולכן גם באינפלציה מתונה.

מאקרו גלובלי

עדיין השכר לא עולה בקצב "אש"

עלייה בתחזית ריבית הפד עלולה להעיב על שוק האג"ח

ארה"ב: נתוני תעסוקה חזקים תומכים בהעלאת ריבית הפד כבר השבוע

נתונים חיוביים:

-

בחודש פברואר נוספו 235 אלף מועסקים חדשים (לעומת ציפיות ל- 200 אלף). בנוסף, נוספו 11 אלף מועסקים לאומדן של חודש ינואר (ל-238 אלף). בענף הבנייה נוספו 58 אלף מועסקים (עקב מזג האוויר החם יחסית) ו- 28 אלף נוספו בתעשייה.

-

שיעור ההשתתפות עלה ל- 63% בפברואר מ-62.9% בינואר. שיעור האבטלה נותר יציב על 4.7%.

-

השכר הממוצע לשעת העבודה עלה ב-0.3% בחודש פברואר וב-2.8% ב-12 החודשים האחרונים, האצה מ- 2.5% לפני חודש. לא מדובר "בקצב אש" אבל מספיק כדי לתמוך בהעלאת ריבית.

-

ההזמנות בתעשייה עלו ב- 1.2% בינואר לאחר עלייה של 1.3% בדצמבר.

נתוני התעסוקה המאוד חיובים, לרבות זחילת אינפלציה כלפי מעלה, זחילת שכר כלפי מעלה ושיפור בתעשייה ובמדדי הציפיות השונים, יאפשרו לפד להעלות את הריבית ביום רביעי. עם זאת, לשווקים חשובה יותר תחזית ריבית הפד לשנים הבאות. אנו צופים שחברי הפד לא בהכרח ישנו את ההערכה לגבי 2017 (3 העלאות), אך יעלו את תחזית ריבית הפד עד 2019 ל-3.25% (מ-3.0%), זאת לאור הפנמה למדיניות הפיסקאלית המרחיבה על ידי טראמפ ושיפור בנתונים הכלכליים הגלובליים בחודשים האחרונים.

זום אין: התמתנות בסך תשלומי השכר תומכת בהתמתנות בביקושים

קשה להסביר את ההתמתנות בשכר הממוצע

קיים קשר בין תשלומי השכר והצריכה הפרטית

השכר הממוצע מתמתן למרות שוק העבודה "המתוח"

לפי נתוני השכר הממוצע למשרות שכיר, מסתמנת התמתנות בקצב עליית השכר בחודשים האחרונים של 2016. לפי נתוני המגמה, השכר עלה בקצב שנתי של 1.8% ברבעון ד' לאחר גידול של 2.4% ברבעון ג' ו- 2.6% ברבעון ב'. בתעשייה מסתמן קיפאון בשכר ברבעון ד'. קשה להסביר את ההתמתנות בשכר בהתחשב בירידה בשיעור האבטלה במשק והתקרבות לתעסוקה מלאה. יתכן שמגמת הייסוף בשקל תורמת לריסון השכר על רקע שחיקה ברווחיות של הסקטור הסחיר (גם ביצוא וגם בתחליפי היבוא) ושירותים נלווים לתעשייה.

הגרף הבא ממחיש את מגמת ההתמנות בשכר הממוצע במשק:

ההתמתנות בגידול במספר המשרות הייתה צפויה

בנוסף, מסתמנת התמתנות בקצב הגידול של משרות השכיר ל-0.6% (חישוב שנתי) ברבעון ד' מ- 2.2% ברבעון ג' ו- 3.0% ברבעון ב'. נדמה שככל שהמשק מתקרב לתעסוקה מלאה, קצב קליטת עובדים חדשים הולך ופוחת. מגמה דומה מתרחשת בגידול במספר המועסקים לפי סקר כוח האדם.

סך תשלומי השכר מתמתנים

התמתנות בשכר הממוצע ובמספר משרות השכיר הביאה להתמתנות בסך תשלומי השכר במשק. הגרף הבא מציג את השינוי בסך תשלומי השכר במשק מול השינוי בפדיון בענפי המסחר הקמעונאי/סיטונאי (לפי נתוני המגמה) ב- 12 החודשים האחרונים, כאשר ניתן להבחין בקורלציה בין שתי הסדרות. בדצמבר 2016 סך תשלומי השכר עלו ב- 3.7% ב- 12 החודשים האחרונים, התמתנות לעומת קצב גידול של 4.6% בחודש ספטמבר 2016. באותה תקופה חלה התמתנות גם בפדיון בענפי המסחר (אינדיקטור לצריכה הפרטית).

לסיכום: מגמת ההתמתנות גם בשכר הממוצע וגם במספר משרות השכיר צפויה לתרום להתמתנות בצריכה הפרטית ולכן גם תומכת באינפלציה נמוכה.

יונתן כץ וכלכלני לידר שוקי הון.

גילוי נאות

הדו"ח מתבסס על מידע אשר פורסם לכלל הציבור, על ידי החברות הנסקרות בו וכן על הערכות ואומדנים ומידע אחר אשר לידר ושות' בית השקעות בע"מ ("לידר ושות'") מניחה שהינו מהימן וזאת מבלי שביצעה בדיקות עצמאיות ביחס למידע. עם זאת, מודגש כי אין לידר ושות', מחברי הדו"ח ועורכיו אחראים למהימנות המידע המפורט בדו"ח, לשלמותו, לדיוק הנתונים הכלולים בו או לכל השמטה, שגיאה או ליקוי אחר בדו"ח. הדו"ח מופנה רק למשקיעים מוסדיים מקצועיים כחומר מסייע ואין לקבל על סמכו בלבד החלטות השקעה כלשהן. לידר ושות', מחברי הדו"ח ועורכיו לא יהיו אחראים בכל צורה שהיא לנזק ו/או להפסד שיגרמו, אם יגרמו, כתוצאה משימוש בדו"ח זה ו/או כתוצאה מהסתמכות עליו. הדו"ח אינו מתיימר להיות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו, והדעות האמורות בו עשויות להשתנות ללא כל מתן הודעה נוספת. קורא דו"ח זה אינו יכול להניח כי הסתמכות על הדעות וההמלצות המובאות בו, תיצור עבורו רווחים. הדו"ח אינו ייעוץ השקעות ואינו מהווה הזמנה לרכוש או הזמנה למכור את ניירות הערך הנזכרים בו. לפיכך, אין להסתמך על המידע הכלול בדו"ח ואין בו כדי להחליף שיקול דעת עצמאי וקבלת ייעוץ מקצועי, לרבות מיועץ השקעות אשר ייעוצו מתחשב בנתונים ובצרכים המיוחדים של כל אדם. הנחת קורא הדו"ח צריכה להיות שלידר ושות', עובדים ונושאי משרה בה, בעלי השליטה בה, וחברות בנות או קשורות שלהם ("קבוצת לידר") מחזיקים בניירות הערך ו/או בנכסים הפיננסיים המתוארים בדו"ח ("ניירות הערך") ו/או שיש להם זיקה אחרת לניירות הערך וכן שהם יקנו או ימכרו את ניירות הערך כולם או חלקם אחרי או לפני הוצאת הדו"ח.

לידר ושות' ותאגידים מקבוצת לידר עוסקים בחיתום, שיווק השקעות, ניהול תיקי השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, תיווך בעסקאות בניירות ערך, השקעות בניירות ערך לחשבון עצמם, ניהול והשקעה במיזמי הון סיכון ומיזמי private equity, בפעילויות מסחריות אחרות ופעילויות אחרות בשוק ההון. הדו"ח יכול שיתייחס לניירות ערך שללידר ושות' יש זיקה אליהם מכח השתייכותה לקבוצת לידר ו/או בשל התמורה שקיבלה או תקבל לידר ושות' או תאגיד אחר מקבוצת לידר מאת מנפיקי ניירות הערך ו/או מוכריהם ו/או מפיציהם במסגרת מתן שירותים בשוק ההון לרבות שירותי חיתום, ו/או בשל החזקה בניירות הערך האמורים ו/או ביצוע עסקאות בהם על ידה או על ידי גורמים אחרים מקבוצת לידר.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.