יש לזכור שוב שמאופי עניין הגמישות, ישנו חופש מוחלט למנהלי אותן הקרנות לקבוע את ניהול הכסף כאוות נפשם. וכך, לפנינו, שני כלי השקעה המדברים דרך האחזקות, והתוצאות, כאשר נקודת ההתחלה שלנו דומה לנקודה שבה מתחילים רוב המשקיעים, דהיינו מה קרה עד עכשיו, באופק זמן סביר לקרן נאמנות.

נתחיל בקרן בעלת הביצועים הטובים יותר:

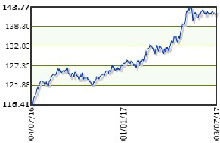

אזימוט השקעות | מס נייר: 5114285 | תשואה מתחילת השנה 11.57% (מעודכן ל־10.07.2017)

שם קרן הנאמנות

מתחילת השנה שקדי שוקי הון גמישה 11.03%-

אזימוט השקעות 11.57%

קרן הנאמנות אזימוט השקעות (4D)

הקרן הזו ותיקה למדי (הוקמה ב־22.12.2009) ולא שינתה מאז את מדיניות ההשקעה כאשר, על פי מדד שארפ, מדובר בקרן המתאימה למשקיעים הרוצים יותר סיכון מאשר רוגע (65.15% - מעודכן ל־10.7.2017). כמו כן, מעצם הגדרתה היא יכולה להוסיף עוד פלפל לחיים, ולייצר תשואת יתר, דרך אחזקות בשווי של עד 120% מהונה, אבל נראה בהמשך שאפשרות זו לא מנוצלת.

גודלה היחסי של הקרן קטן, סביב 34.60 מיליון שקל בלבד (מקום 22 מתוך 29 – מעודכן ל־31.05.2016), ולכן מאפשר שינוי מהיר, וזריז, במידה ומנהל הקרן רוצה בכך. כאן אביא תזכורת לנקודה חשובה: קרנות גדולות עומדות בפני דילמה של מצליחים, והיא איך לשנות את הרכבי התיק מבלי להשפיע על השוק הישראלי הלא נזיל תוך כדי תנועה. לקרן שלפנינו, אין כאמור, בעיה כזו.

לגבי עלויות המשקיעים יש לציין שדמי הניהול גבוהים למדי (2.67%) אבל, כאשר מניבים תשואה חיובית בסביבת סיכון גבוהה, יש הגיון בלדרוש פרמיה על ניהול נכון של העניינים. מבלי להיכנס לפרטים שאליהם נצלול בקטע הבא, יש לומר מיד שמי שסיכן את כספו בקרן הזו, ושילם את דמי הניהול, ראה ברכה בעמלו לאורך שנים, דהיינו קיבל לרוב תשואות חיוביות די יפות. וזאת, מבלי לקחת בחשבון את אפקט הריבית דריבית, כמובן.

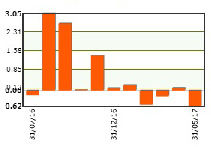

האחזקות העיקריות בקרן (מעודכן ל־30.04.2017):

התמונה שעולה מהאחזקות היא של ניהול המתמחה בבחירת מניות מקומיות, כנראה בצורה של Bottom-Up. למעשה, למרות החשיפה הגדולה למניות מקומיות (86.20%) הדבר נעשה דרך אוסף מצומצם של שמות (רק 27!), דבר שיכול להצביע על היכרות מצוינת של החברות והנהלתן. ניכרת הבחירה בחברות גדולות, ויציבות, עם מדיניות דיבידנד מתמשכת. מעבר לכך, כאשר המנהל מבקש גיוון מדדי, הוא עושה זאת דרך תעודות סל עוקבות מדדי מניות ישראליות (7.12%).

תוסיפו לכך את האג”ח הקונצרני המקומי (3.65%), וקיבלתם חשיפה מקסימלית לבורסה הישראלית. ומה מעבר לים? רק כ־2.30% מן ההון מושקע שם, כאשר כל האחזקה הפעילה מתרכזת סביב מניה ישראלית אחת בחו”ל – צ'ק פוינט.

כך ניתן להגדיר את הראייה ההשקעתית של המנהל כאן כאחידה למדי: הכול קשור מניות, והכול מקומי, כאשר צרות הניהול הזו לא מנע את ההצלחה עד כה. אגב, האמונה של מנהל הכספים כאן כה גדולה במעשיו, ובעיתוי פעולותיו, שהוא לא השאיר אפילו אחוז אחד (0.21% - פיקדונות פק”מ) מכספי הקרן להשקעה עתידית, דהיינו להזדמנויות הנובעות מכשלי שוק.

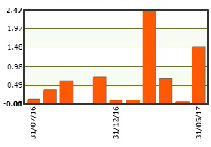

נסתכל על צד תזרים ההון של הקרן:

היקף גיוסי הקרן

עקומות זרימת ההון הן קנה המידה לכך שהמשקיעים מרוצים מהקרן, וכאלה ממשיכים להגיע. עם הפסקה קצרה אחת בלבד, אנו רואים המשך גיוס כספים מתמיד, וגידול של היקף נכסי הקרן.

לסיכום:

ולזיקוק הנושא של קרן אזימוט: עד כה הוכחה יכולתו של מנהל הקרן לבחור היטב תיק מנייתי מקומי מנצח.

כעת לקרן עם ביצועי החסר לאותה תקופה:

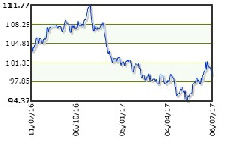

שקדי שוקי הון גמישה | מס נייר: 5122833 | תשואה מתחילת השנה 11.03%- (מעודכן ל־06-07-2017)

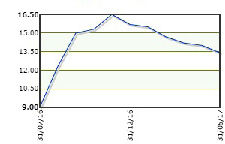

מבט על גרף הביצועים של הקרן, שנה אחורה, אומר לנו מיד שמה שמוגדר כרגע כתשואה הגרועה ביותר בסקטור הגמישות יכול היה להיות הרבה יותר גרוע. מאז מאי השנה אנו רואים שינוי לטובה אשר בהחלט יכולה להיות נקודת מפנה עבור מנהל הכספים, ולקוחותיו.

מיד נחקור מדוע זה כך אבל, בינתיים, נאמר שבקרן הזו יש אפשרות להיות ממונפים עוד יותר מאשר באזימוט, דהיינו בכ־200%, ושגם כאן אין כרגע ניצול של העניין. כמו כן, נציין שלפנינו קרן חדשה יחסית, מתחילת אפריל 2016, כאשר כמו קודמתה לא היה שינוי מדיניות מאז היווסדה.

נחזור ונציין את היותה גמישה, ולכן שמה שאנו רואים בביצועיה נובע בעיקר מהחלטות, ולא משינוי בנכס בסיס זה או אחר שהיה מחייב את הביצועים הלא טובים בקרן מחקה.

זו פעם ראשונה שאנו מנתחים קרן המנסה להנות מהצד היורד של השוק, ובמקרה הזה השוק האמריקאי. כידוע, ראייה של עשיית "שורט על השוק", דהיינו להרוויח ממצב שבו המדדים המנייתיים יורדים, יכולה להיתרגם להשקעות מסוגים שונים.

בצורה הפשוטה ביותר זה ייעשה על ידי קנייה של נכסים הנהנים מאותה ירידה, ואת זה ניתן לראות בייצוג הגדול של תעודות הסל מסוג זה בתיק (כ־28.91% מן התיק עד העדכון האחרון). בינתיים, תעודות סל אלו התחלפו למניות (38.24%) וזה סימן מובהק לשינוי בתפיסה.

כמו כן, ובצורה קצת יותר "מתוחכמת", מנהל הכספים חשב ש־"אחד מנכסי המפלט" של המשקיעים, במצב של בריחה ממניות, יהיה שוק האג"ח הממשלתי. לכן, ולמרות השינוי המנייתי לכיוון החיובי של השוק, אנו רואים המשך אחזקה של החלק הארי של כספו לכיוון הזה (כ־42.29% דרך שתי אגרות חוב ממשלתיות של ממשלת ארה"ב). הבעיה היא שכאשר הנחת היסוד לא מתקיימת, דהיינו ששוק המניות האמריקאי לא יורד, אלא עולה, כל הנכסים האלו מתחילים להזיק באופן חמור, וזה מה שאנו ראינו בקרן.

קצת הצילו את המצב האג"ח הקונצרני (כ־2.33%), ההימור על הזהב בקנה מידה של 2.42% אך בעיקר האחזקה הגדולה של מזומנים (23.42%) יחד עם אג"ח שקלי (8.31%). אם לא היו אלה, המצב היה חמור הרבה יותר.

מאז מאי, המצב השתנה קצת לטובת התפיסה: שוקי המניות לא ממש ירדו אלא יותר דשדשו אבל שוק האג"ח נהנה מאוד מידיעות המקרו הפחות טובות המגיעות מן המשק האמריקאי. והנה, העקומה התהפכה, ואנו רואים שינוי קטן לטובה כאשר, כאמור, מנהל הכספים החליט להישאר עם האחזקה האג"חית ולהתהפך בצד המנייתי, ממצב דובי לכיוון השורי יותר.

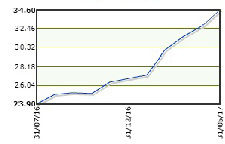

נסתכל על צד תזרים ההון של הקרן:

אחרי ההתלהבות הראשונית של יצירת הקרן אנו רואים שהמשקיעים לא המשיכו להביע כאן אמון גדול דרך מנגנון גיוס הכספים. לא רק זאת, אלא שמתוך ששת החודשים האחרונים, היו שלושה חודשים של פדיונות כאשר החודש המדווח האחרון הוא מן הסוג הזה.

לסיכום:

לפנינו שתי קרנות גמישות אשר מייצגות את הרצון החופשי של מנהלי הקרן לתת דגש על כיוון מסוים:

הראשון, ובינתיים המוצלח מביניהם, ממשיך להציג יכולת Stock Picking מקומית מאוד ראויה, ולהניב תשואת יתר. למעשה, הטובה ביותר מבין משפחת הקרנות הגמישות. בצד הפחות מוצלח, דהיינו בקרן המציגה את התשואה הגרועה ביותר מבין הגמישות, מחשבת המנהל הייתה זמן רב מכוונת לאפשרות ששוק המניות האמריקאי יירד. עד מאי, ראייה זו הייתה די בעייתית, והניבה תגובה קשה מצד הלקוחות. עכשיו, ההשקעה האג”חית החלה לגרום לתיקון של הירידה, יחד עם השינוי הנובע מן הכיוון המנייתי היותר שורי.

האם מי שהיה פעם פחות מוצלח יהפוך עכשיו לגאון? כמו שנאמר: הכול בתזמון.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

משה שלום

משה שלום