האירועים האחרונים בשוק המניות בעולם וגם בישראל מזכירים מאוד את התופעה שקרתה ב- 2014, אך בעוצמה נמוכה יותר. גם אז הדולר התחזק, הנפט קרס, מדדי המניות של המדינות מתפתחות נפלו, והמרווחים באג"חים הקונצרנים בכל העולם נפתחו בצורה משמעותית. הפרמטרים הכלכליים בעולם היום שונים אך המגמות דומות.

הגמישות בחשיפה לשוק המניות חשובה במיוחד בתקופה כזו, וכפי שרואים בשבועות האחרונים אסור לקפוא על השמרים ולהיות בחשיפה מלאה כל הזמן. התנודתיות שמאפיינת את השווקים בעת הנוכחית צפויה לדעתי להמשך בשנה הקרובה, ולכן צריך בתקופות מסוימות לדעת להוריד חשיפה לשוק המניות, ולהיות בנזילות כזו שתאפשר ניצול הזדמנויות כשהשוק יורד, כדוגמא ליישום ניתן לראות בקרן שבניהולי אפסילון (D4) גמישה שהיא מבין הקרנות הבודדות בקטגוריה של קרנות גמישות אשר סיימו את שנת 2018 בתשואה חיובית*, בזמן שרוב מדדי המניות והאג"ח בעולם רשמו שנה שלילית וקשה במיוחד.

כיום, לדעתי יש לתת העדפה קלה בחלוקת ההשקעות באפיק המנייתי למניות בשוק המקומי, לאור יציבות יחסית ותמחור נוח, כשהסקטורים המועדפים בישראל הם ענף הפיננסים וסקטור רשתות שיווק המזון, סיבה נוספת היא התפתחות של כמה גורמי סיכון בשווקי המניות בעולם בכלל ובארה"ב בפרט, וביניהם האטה בצמיחה הגלובלית, צפי להמשך מגמת עליית הריבית בארה"ב, וחוסר וודאות כתוצאה מסדרת החלטות מעוררות מחלוקת של הנשיא טראמפ שפגעו באמון המשקיעים.

את החשיבות לפיזור נכון של ההשקעות בתקופה הנוכחית אפשר לראות לדוגמא בסקטור הטכנולוגיה בארה"ב כאשר ישנן מניות מסוימות כגון אמזון שמתומחרת כיום לדעתי בצורה מוגזמת, ולאחר עליות שערים חדות של מעל 20% בחודש האחרון נוצרה הזדמנות טובה לצמצם את האחזקות במניה, בנוסף מניות כגון פייסבוק וטוויטר נמצאות היום ברמת סיכון גבוהה יותר, ולכן ישנה עדיפות לאחזקות במניות אחרות כגון מייקרוסופט וגוגל שלדעתנו אטרקטיביות הרבה יותר ברמות הנוכחיות, ובנוסף ליצור חשיפה רחבה יותר למדדים וסקטורים.

כאשר הסקטורים המומלצים יותר להשקעה בארה"ב כיום הם הבריאות והצריכה הבסיסית.

סקטור הבריאות הוא סקטור דפנסיבי, שנוטה להשיג תשואת יתר מול השוק בתקופות של חוסר וודאות והאטה כלכלית. מחד, הסקטור סובל מדי פעם מלחץ רגולטורי והתבטאויות של אנשי ממשל בכירים ושל טראמפ על מחירי התרופות הגבוהים, אבל מנגד העלייה בתוחלת החיים, לצד ההתקדמות הטכנולוגית האדירה שתומכת בגידול במספר הקשישים שהם צרכני הבריאות העיקריים, ימשיכו לתמוך ברווחיות של חברות הבריאות האמריקאיות שמהוות 68% ממדד הבריאות העולמי.

המלצת השקעה בסקטור: ETF בשם RYH המאפשר השקעה מפוזרת על פני המניות של כל תתי המגזרים של ענף הבריאות במשקל שווה ולא לפי גודל שוק. כך ניתן להמנע מחשיפה מוגזמת לחברות הפארמה הגדולות, שסובלות מעצירה בצמיחה בצבר מוצרים חדשים, לחצים על מחירי התרופות ומינוף פיננסי מוגזם לעיתים.

סקטור הצריכה הבסיסית מתאים גם הוא היום להשקעה, מכיוון שלאור ההערכה כי המחזור הכלכלי בארה"ב מתקרב לסיומו וצפויה להרשם האטה בצמיחה, עדיף להסיט חלק מההשקעות לכיוון פעילויות בעלות ביקוש יחסית קשיח בניגוד לענפים מחזוריים כמו פיננסים וטכנולוגיה.

הסקטור מורכב מחברות העוסקות בייצור ושיווק מוצרי יסוד, שרגישות פחות להאטה בפעילות הכלכלית וההכנסות שלהן יציבות יחסית, וכך הן פחות רגישות לתנודתיות הגבוהה של שוק המניות. חברות בולטות בסקטור: קוקה-קולה, פרוקטר אנד גמבל, וול מארט ופפסיקו.

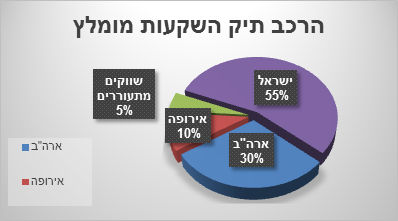

אלוקציה מומלצת בתיק מניות לשנת 2019 – הטיה לטובת ישראל, חשיפת חסר לאירופה ולשווקים המתעוררים:

55% בישראל

30% ארה"ב

10% אירופה

5% שווקים מתעוררים

*סה"כ 4 קרנות השיגו תשואה חיובית בשנת 2018 מתוך 33 קרנות בקטגוריה "גמישות" שיכולות להציג תשואה לשנת 2018, תשואת הקרן אפסילון (D4) גמישה לשנת 2018 הינה 2.27%. לקרן חשיפה של עד 120% לחשיפה ולמט"ח.

הכתוב בכתבה זו אינו בגדר ייעוץ ואינו מתחשב בנתונים ובצרכים הספציפיים של המשקיע הפוטנציאלי ואינו מהווה הצעה לרכישה יחידות בקרן, רכישת יחידות בקרן תעשה בהתאם לאמור בתשקיף האחרון ולדוחות המיידים שפורסמו לפני הרכישה, אין בתשואות העבר כדי להבטיח תשואה בעתיד ואין לראות באמור התחייבות מנהל הקרן להשגת תשואה כלשהי בעתיד