הקדמה:

יש הרואים בתחום שנסקור הפעם כאלטרנטיבה נאותה לשוק המניות, ולו מבחינת הסיכון היחסי שבלקיחת עמדה באותו תחום השקעות. מדובר, כמובן, באג"ח המדורג נמוך יחסית. זה המכונה לעיתים כ"אג"ח זבל", ואם נרצה להיות מנומסים יותר נכנה אותם אג"ח High Yield, דהיינו בעל תשואה גבוהה במיוחד.

ולמרות ההשוואה למניות, ברור שלפנינו "חיה" אחרת לחלוטין: כמו בכל סוג של אג"ח, גם כאן יש מאפיינים ברורים של "בטחון של תשואה לפקיעה", מול חוסר הוודאות של חלוקת הרווחים הקיים במניות, בצורה של דיבידנדים. ומדוע התשואה גבוהה, והדירוג נמוך? כי החברה המבטיחה נמצאת במצב כלכלי הרבה פחות יציב מן האופטימום. למעשה, הקשר הישיר שבין הדירוג והתשואה הוא תולדה ברורה של הסיכון היחסי לחדלות הפירעון של החברה.

וכאן, נכנס הגורם המפתיע של יתרון השקעה על בסיס קרנות באג"ח הזה: בניגוד ליכולת לבנות סולם תשואות סביר וטוב, מאגרות חוב טובות ויציבות, כאן הקניה הישירה של אג"חים ספציפיים מסוכן ומסובך. הוא כזה כי המידע על החברות האלו הרבה פחות אמין ואיכותי, ומצריך מאמץ רב של מחקר.

הגיוון העצום שמתאפשר דרך קרנות מסוג זה מייצר את שכבת ההגנה הרצויה, וגם מהווה את הכלי הנוח ביותר לגעת בתחום. הגיוון והפיזור של האג"ח בקרן מנוהלת מאפשר לנו להיות חסינים מאותו אירוע של חדלות, אשר יכול להוות בעיה קשה כאשר בונים תיק על בסיס נכסים ספציפיים.

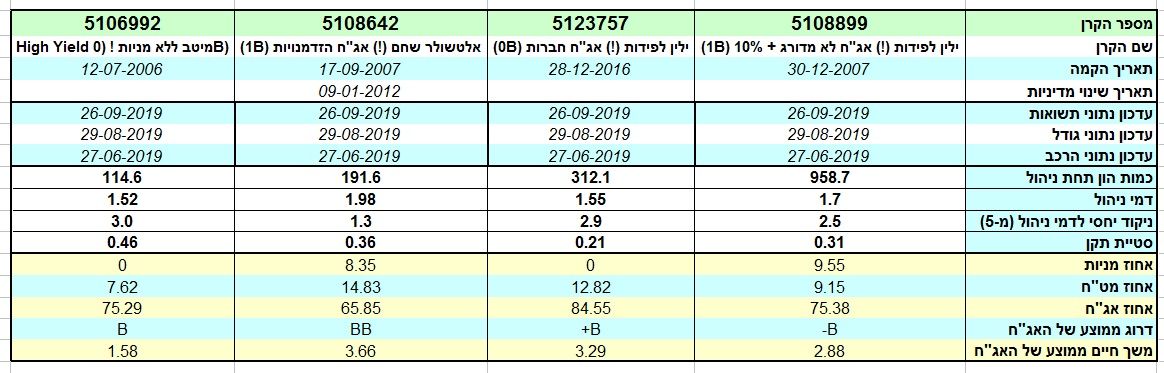

כמו בכל סקירה של תחום, אני מביא בפניכם כמות קטנה של קרנות דומות ככל האפשר, כאשר הקריטריון הנוסף מעל זה של הקטגוריה הינו גודל הקרן. וכך, לפניכם ארבע הקרנות המנוהלות הגדולות העוסקות באג"ח HY.

הנה פרטיהן העיקריים של הקרנות:

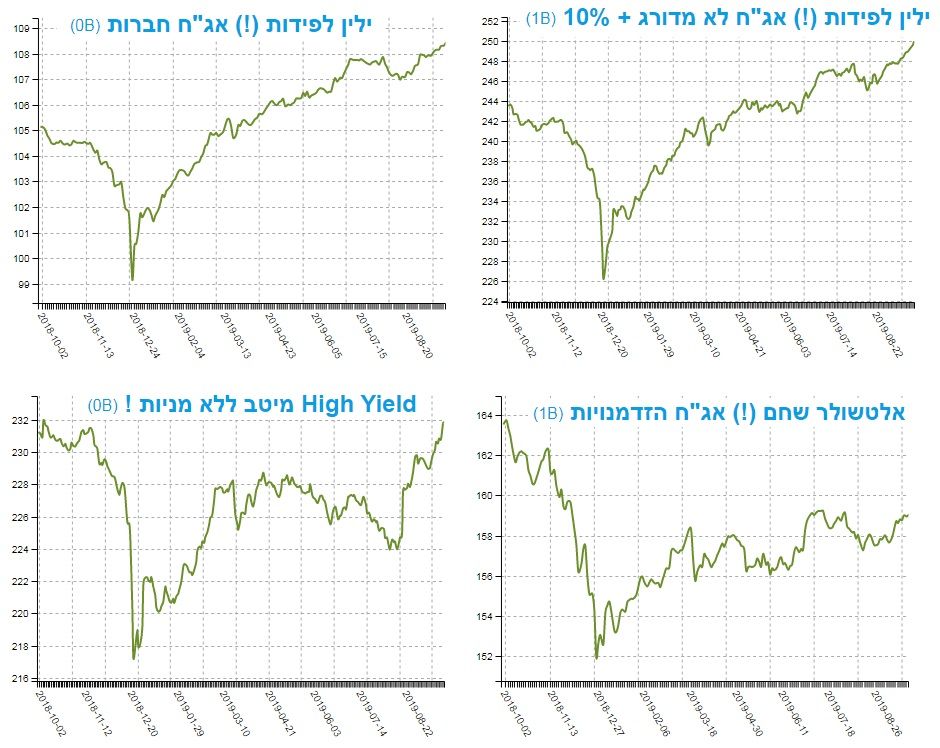

והנה מבט על הגרפים של הקרנות בשנה האחרונה:

כאמור, נבחרו קרנות אלו בגלל כמות ההון המנוהל בהן, כאשר הגדולה מכולן הינה הקרן של ילין לפידות +10 מניות, אשר הצליחה לגייס עד כה כ-959 מיליוני שקלים. אחריה, אנו מוצאים את הקרן של ילין לפידות אשר אינה מכילה רכיב מנייתי, עם 312 מיליוני שקלים. בעקבותיה ישנה הקרן של אלטשולר שחם עם 191 מיליוני שקלים, ולבסוף נמצאת איתנו הקרן של מיטב עם 114 מיליוני שקלים בלבד. שימו לב שההפרש בין הגדולה ביותר והקטנה ביותר די דרמטי (959 מול 114 !) וזה אומר של-ילין לפידות ישנו כאן יתרון שיווקי (וכנראה ביצועי) אדיר מימדים בתחום הזה.

מבחינת הוותק קשה למצוא תבנית בין הקרנות: הגדולה של ילין הגיעה לשוק ב-30-12-2007 כאשר לא היה מאז שינוי מדיניות, וזו, כידוע, נקודת זכות לא קטנה עבור אורך זמן כזה. הקרן של מיטב וותיקה קצת יותר, עם תאריך הקמה של 12-07-2006, והקרן של אלטשולר מתחרה עם תאריך הקמה של 17-09-2007. דא עקא שהקרן של אלטשולר שינתה מדיניות, ולמעשה נולדה מחדש ב-09-01-2012. לבסוף, הגיעה אלינו הקרן השנייה של ילין, וזאת ב-28-12-2016 (מה יש ב-ילין שאוהבים להקים קרנות ביום האחרון של השנה....).

דמי הניהול גבוהים יחסית, ונעים בין נמוך של 1.52% בקרן של מיטב ועד 1.98% באלטשולר, כאשר בקרן של ילין עם מניות נשלם 1.7% ובלי מניות 1.55%. והנה, כאשר אנו מסתכלים על הרכבים, והשפעתם על הסיכון היחסי (או אלמנט התנודתיות של הקרנות), לפנינו הפתעה קטנה: הייתם מצפים שהקרנות המכילות רכיב מנייתי יהיו בעלות תנודתיות גבוהה יותר, ולכן מסוכנות יותר, מאשר אלו שאינם מכילות רכיב כזה. כמו כן, הייתם מצפים לסוג של דמיון בין שני הסוגים האלו. האמת היא שונה. על פי סטיות התקן, רק הקרן של ילין, שאינה מכילה מניות, מקיימת את ההבטחה המצופה עם סטייה של 0.21% כאשר הקרן השנייה הדומה לה, זו של מיטב, באה לנו עם סטייה של 0.46%. הגבוהה מכולן! שתי האחרות, המנייתיות נמצאות מטה מכך עם 0.36% ב-אלטשולר ו-0.31% בקרן הגדולה ביותר מ-ילין. ומה כל זה אומר? שמה שאנו חשבנו נכון בעיקרו: הגורם המנייתי אינו מהווה הבדל בסיכון או בתשואה. מה שקובע הוא השמות הספציפיים כי כל הניירות כאן בתחום הגבוה יותר של סיכון יחסי.

ביצועי הקרנות:

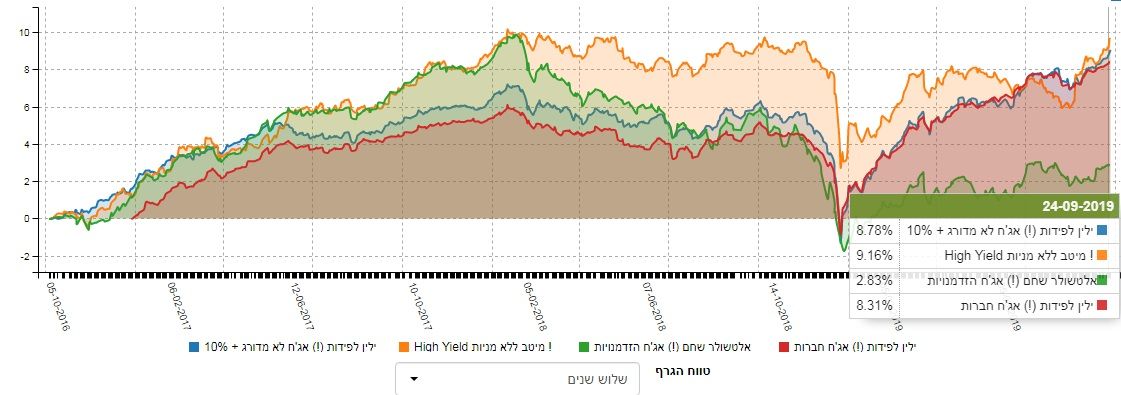

כמו בכל כתבה על מספר קרנות, גם כאן אנו נביא כמה טווחים על מנת להתרשם מן הביצועים לאורך זמן. נתחיל בטווח הארוך יותר, ונרד אט אט בתחום הטווח, עד כדי ראייה של מה שהקרנות עשו בשלושת החודשים האחרונים. אז הנה שלוש שנים אחורה:

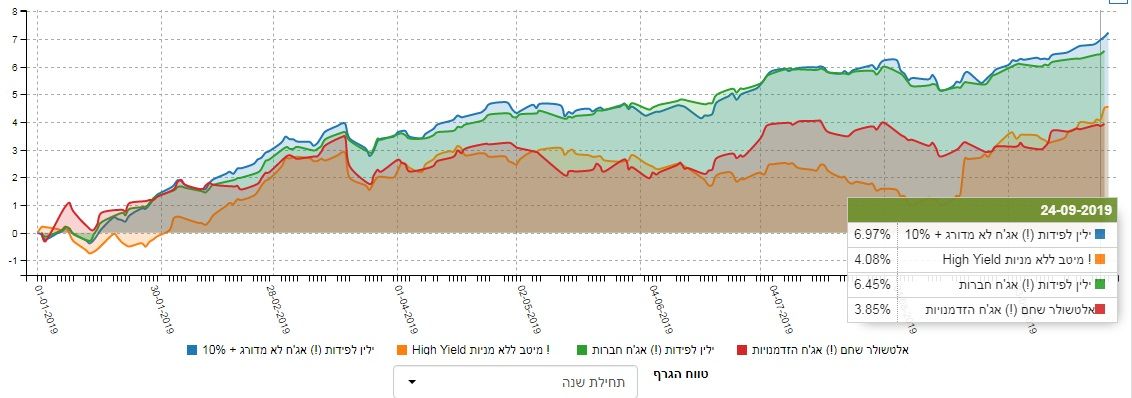

והנה מתחילת השנה:

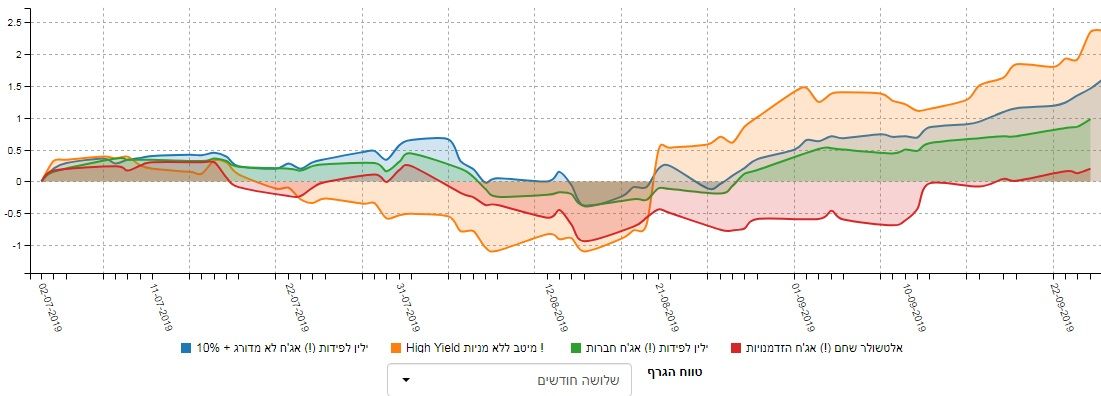

ובשלושת החודשים האחרונים:

מן התצוגה הזו אנו מבינים שקשה מאוד לקחת החלטה של "טובה יותר, או פחות", ככלל שיעבוד עבור כל הטווחים. על פי מה שאנו רואים בטווח הארוך, הקרן של מיטב אכן מצליחה להאיר מעל כולן, עם 9.16%, כאשר היו תקופות שהיה הפרש גדול ומרשים בינה והאחרות (לפני ואחרי הנפילה הגדולה של סיום שנת 2018).

ומאז תחילת השנה? קיים יתרון עצום לתיקים של ילין לפידות (מעל 6%) מול האחרות, כאשר בשלושת החודשים האחרונים אנו רואים חזרה של יתרון למיטב. אז מה קורה פה? התשובה פשוטה: התיקים של הקרנות מוסטות לכיוונים שונים של השוק, וכאשר החלק הזה של השוק נמצא במגמה חיובית, הקרן שמותאמת לו מצליחה יותר. בהקשר לכך הייתי מסב את תשומת ליבכם לעובדה של הממוצע הקצר מאוד של המח"ם בקרן של מיטב (1.58 שנים) מול 2.88 ב-ילין עם מניות, 3.29 ב-ילין בלי מניות ו-3.66 באלטשולר-שחם.

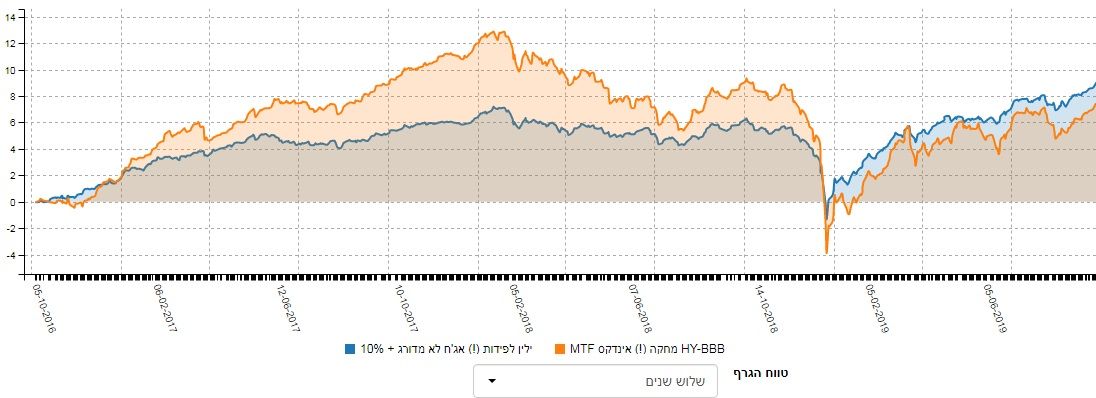

אבל, כאשר אנו משווים תשואות של קרנות, יהיה לנו חסר רכיב משמעותי של השוואה אם לא נציג את מה שקרה לשוק עצמו, וזאת על ידי קרן מחקה, בהצמדה לאחת מן הקרנות שהראינו. הנה הגרף:

על פי מה שאנו רואים כאן, ביצועי ה"שוק" היו טובים יותר מאשר התיק של הקרן הגדולה מכולן, וזאת עד הנפילה של סיום 2018. אז, הפיזור והבחירה האקטיבית היו דווקא לרועץ מול היחידות הפאסיביות שבקרן המחקה. והנה, אחרי אותה נפילה, המצב התהפך לרעת המדד. הזהירות והניהול האקטיבי של הקרן של ילין הצליחו להביא תשואה טובה ויציבה יותר מאשר המדד עצמו. שוב: עוד תמונה שמונעת מאתנו להיות משוכנעים לגבי טיב הקרנות מול השוק עצמו. יש פשוט תקופות כאלו, ותקופות כאלו.

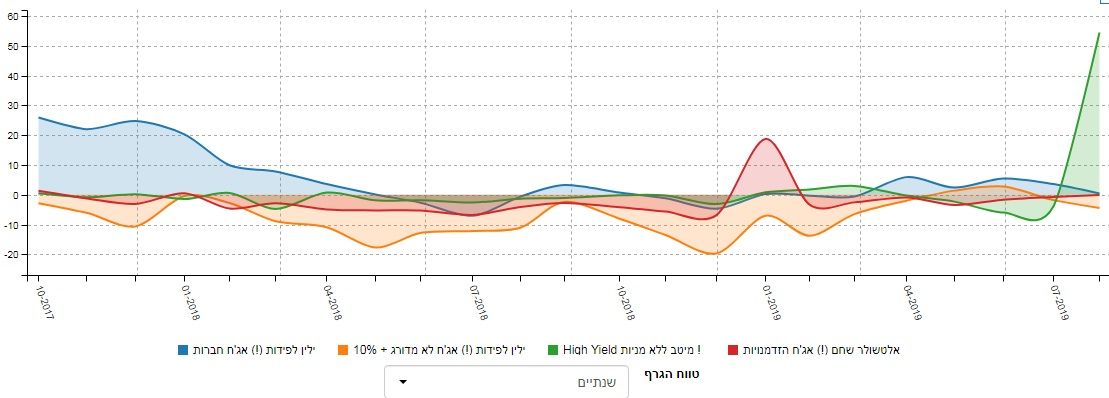

איך כל זה מתכנס לכיוון של גיוסי כספים?

מן הגרף הזה אנו מקבלים תחושה לגבי הגיוסים לתוך הקרנות האלו. קשה לומר הרבה דברים חיוביים במיוחד מן התצוגה הזו חוץ מן התקווה הגדולה שמיוצגת על ידי מה שקרה בקרן של מיטב לאחרונה. רוב הזמן, יש לנו דשדוש של כניסות ויציאות מינוריות סביב ה-0 כאשר דווקא הקרן של ילין עם מניות סבלה רוב הזמן מפדיונות קטנים יחסית. כמו כן, בתחילת השנה הייתה עדנה קצרה לקרן של אלטשולר אבל ללא המשך משמעותי. כאשר תחשבו שוב על הגדלים של הקרנות תראו שאותו דשדוש באמת אינו מהווה אחוז משמעותי מן ההיקף של הקרן עצמה.

משה שלום

משה שלום