הקדמה:

אם הייתי שואל את רוב ציבור המתעניינים בהשקעות ובקרנות נאמנות: איזוהי הקרן המנהלת הכי הרבה כספים? יש לשער שרוב רובו של ציבור הנשאלים לא היה מחזיר את התשובה הנכונה. סקירה זו סוקרת את הקרן הזו, ובמידה גדולה של סקרנות מנסה להבין את הסיבה למצב הזה.

ייתכן מאוד שחלק מן הנשאלים היה בהחלט מכוון לכיוון קרנות כספיות, אבל הקרן עם הכי הרבה כסף תחת ניהול אינה כזו בדיוק, אלא כספית הנקובה בדולר. לא רק זאת אלא שהיא גדולה בכמעט פי 2 (!) מן הקרן הגדולה הבאה אחריה, אשר באמת הינה קרן כספית שקלית, וכאשר מסתכלים על התשואה הנומינלית בשקלים, גוברת עוד יותר התהייה לגבי כמות ההון הנמצאת בקרן הזו.

מיד אציין את ההשערה שלי לנושא: זוהי קרן אשר מהווה "חניה נוחה" למי שרוצה להיות צמוד למטבע האמריקאי לקראת עסקים בישראל. העובדה שהיא נכס נזיל ונקובה בדולרים חוסכת את כל נושא ההמרה העולה די הרבה, וזאת כאשר לא ממש בטוח על גורל העסקה המתרקמת. אין כאן עניין של השקעה על מנת להרוויח כסף, כי אז, כמות ההון כאן הייתה מהווה דוגמא בולטת לחוסר כשרון גדול במיוחד, אלא רצון לשמור על צמידות למטבע האמריקאי, יחד עם תשואה צמודה אליו, במנותק לחלוטין מן המטבע המקומי, ומן הצורך להשיג תשואה ביחס אליו.

אם תחשבו על הפסיכולוגיה של המשקיעים הזרים או, המקומיים, אין הרבה אופציות לבצע משימה כמו זו שתיארתי. הבה נסתכל על כמה אופציות אחרות: להחזיק דולרים בפיקדון (ואז אין תשואה כלל אלא הוצאה בדמות דמי ניהול חשבון), השקעה ישירה בנכסים פיננסיים, כמו אג"חים צמודי דולר (אבל אז צריך מיומנות ועמלות מיותרות). וכך, הקרנות מן הסוג של הקרן שלפנינו, בהן יש צמידות ותשואה, עם נזילות מוחלטת, עד ההגעה להחלטה העסקית, בהחלט נראות כמעניינות. גודלה של הקרן פשוט מהווה סמן לכמות הכסף הנמצא בסיטואציה הזו.

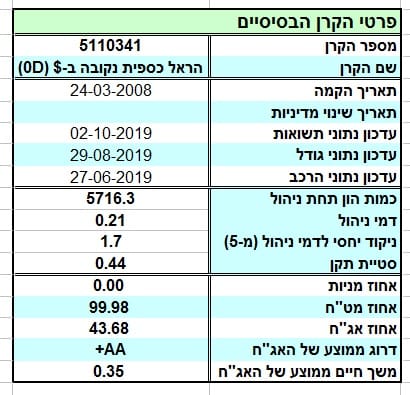

הנה פרטיה העיקריים של הקרן:

הקרן מגיעה מבית הראל, נקובה ב-$, ובהחלט מקיימת את ההבטחה לא לקחת חלק בזירה המנייתית. לעומת זאת, יש בה אחוז די ניכר של אג"ח, ועל ידי כך מבטיחה סוג של תשואה למי שרוצה להשיג יתרון מעל שער המטבע האמריקאי הנקי. הקרן די וותיקה, כאשר תאירך הולדתה הינו ה-24-03-2008, דהיינו כמה חודשים לפי שיא המשבר של ליהמן-ברודרס. מאז תאריך הקמתה, לא היה בה שינוי מדיניות וזה סימן חיובי עבור המנהלים ומצד הלקוחות גם יחד.

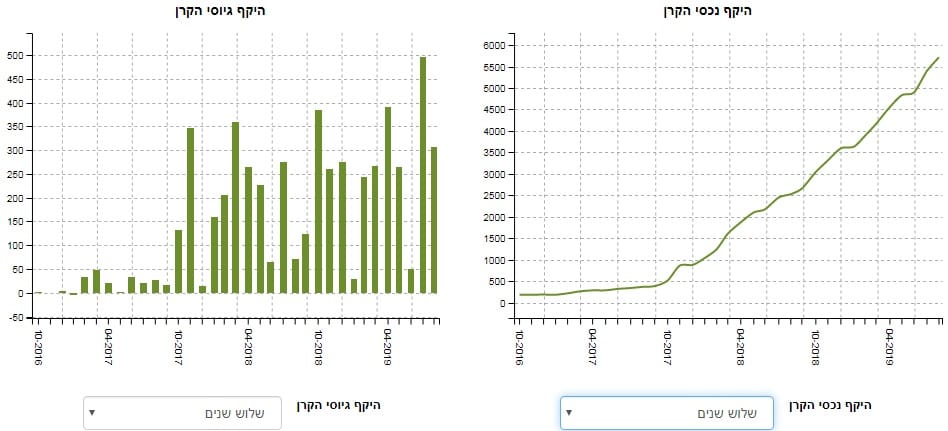

כאמור, זו הקרן עם הכי הרבה כסף תחת ניהול (!), עם 5716 מיליוני שקלים, כאשר הבאה אחריה הינה קרן כספית מ-מיטב עם כ-3018 מיליוני שקלים "בלבד". דמי הניהול שלה קצת גבוהים עם 0.21% לשנה כאשר משווים אותה לסביבתה ולכן הניקוד היחסי שלה מגיע רק ל-1.7 מ-5 הנקודות האפשריות. זה קצת מפתיע לאור התשואה השקליות השליליות אבל יש כנראה סיבה שמנהלי הקרן, וציבור המשקיעים בה, ממשיכים לאפשר קיום משטר דמי ניהול כה משמעותי.

יחד עם דמי הניהול יש לציין את סטיית התקן הגבוהה של 0.44% בקרן. לכאורה, מדובר בסטייה נמוכה במיוחד כאשר משווים זאת לקרנות עם אחוזי מניות או אג"ח קונצרני, אבל, שוב, זו קרן "כספית דולרית" האמורה להיות חניה של כספים ולא מקור של ספקולציה. אז מדוע יש תנודתיות כה גבוהה? נשער שזו תוצאה של מה שקרה לאחרונה בשוק האג"ח בארץ ובחו"ל, כאשר הפדרל רזרב עשה תפנית של 180 מעלות במדיניות הריבית שלו. וכך, 43.68% האג"ח שבקרן יצרו את המהלכים התנודתיים שאנו רואים את העדות שלהם בסטייה.

כל זה כאשר אני משער שאלמנט הסטייה אינו לוקח בחשבון את ההמרה לשקלים, אחרת, נתון זה אינו משקף נאמנה את מה שקורה בקרן עבור לקוחותיה. ואיך אנחנו יודעים שלפנינו קרן של חניה ולא השקעה? שימו לב לאורך המח"מ הממוצע של האג"חים בקרן: 0.35 שנים בלבד, דהיינו טווח אולטרא קצר.

ביצועי הקרן:

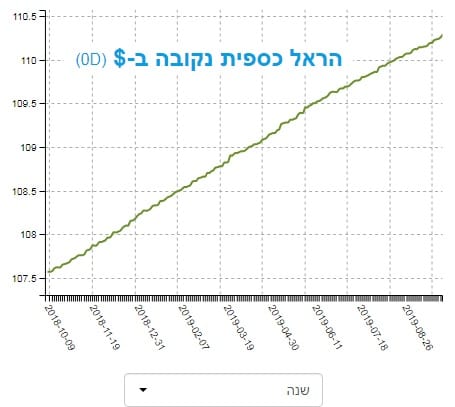

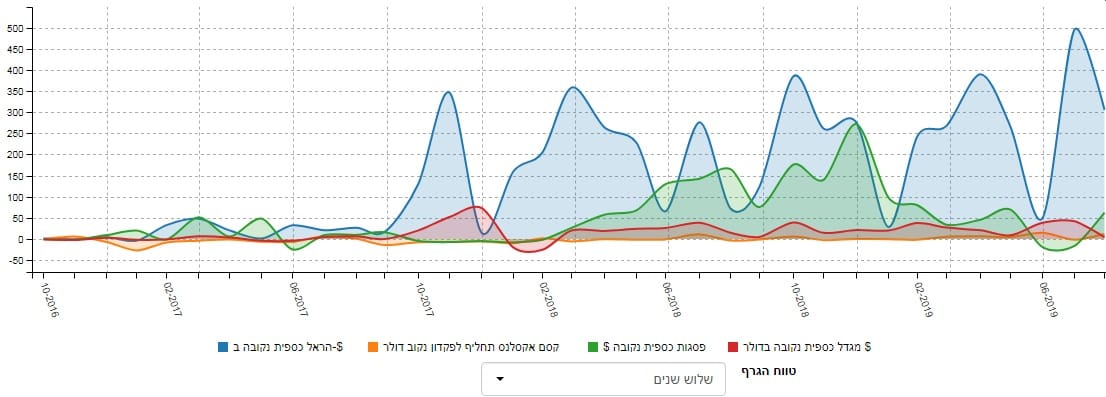

מגרף הבסיס הזה לעיל אנו מבינים ישר שלפנינו קרן כספית. דולרית או שקלית, כולן נראות כך, בזווית כמעט מושלמת של 45 מעלות, כאשר המדרגות הקטנות מהוות את השינויים הנובעים מן הצד האג"חי שבקרן. יש לזכור שלפנינו קרן נקובה בדולר ולכן היא מקיימת את התצורה הגרפית הזו כאשר מספרי התשואה בשקלים יראו משהו אחר לחלוטין. שימו לב שעבור לקוחותיה הקרן הזו השיגה ביצועים ממש טובים כי אלו מסתכלים על העקומה ביחס לנקודת הבסיס הדולרי בלבד. מיד תאמרו: מה קורה לקרן ביחס לאחיותיה הנקובות דולר? הנה הגרף הרלוונטי לכך:

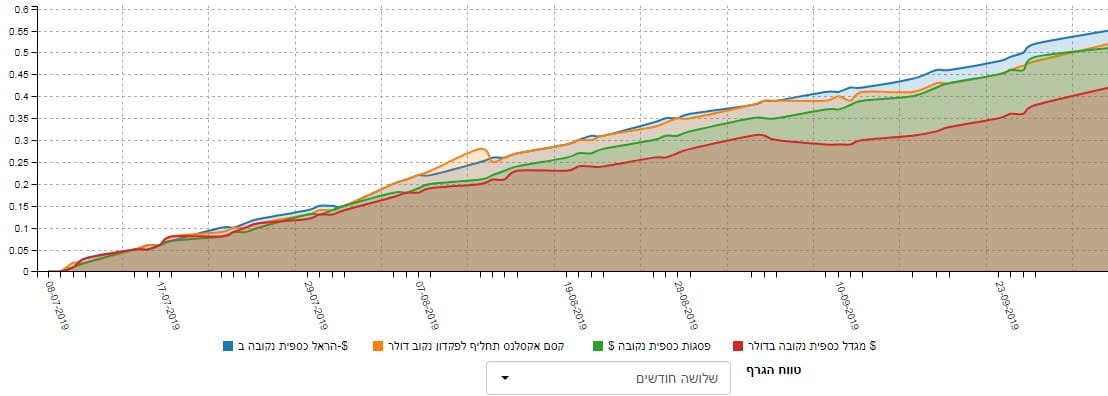

לפניכם השוואה של הקרנות הדומות לה, בשלושת החודשים האחרונים, ואנו רואים שהקרן של הראל בהחלט מצליחה להיות הראשונה מבין המתחרות לה מ-פסגות, מגדל, ו-קסם. חוץ מן הקרן של מגדל, ההפרש בין כולן אינו משמעותי כל כך אבל יש עדיין חשיבות לראות מי הראשונה.

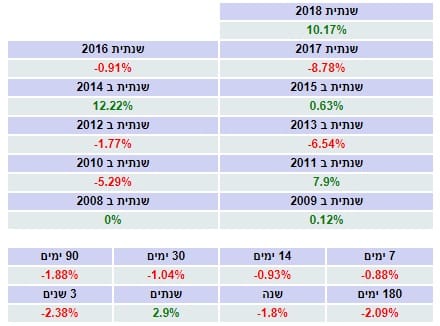

הבה נסתכל על הרצף התשואתי, מספרית:

בתמונה הזו קיים העיוות הברור מאליו: הכול כאן מתורגם לביצועים של שקלים ולכן מושפע ישירות משער החליפין. זו למעשה תמונה עגומה למדי עבור ציבור המהמרים על הדולר כנכס מניב, וזאת ביחס לשקל הישראלי. עלינו לראות את הנתונים מן הזווית הזו בלבד ומה שמביט עלינו הוא שהדולר האמריקאי היה ממש לא בריא לכיס בשנה האחרונה.

פסיכולוגית, המחשבה השלטת היא שזה המצב גם ברמה השנתית אבל לא היא: שימו לב ב-2014, ואף 2018. בגדול, כאשר יש שנים של תפיסה שלילית וסכנה, הדולר עדיין מהווה מפלט לא קטן ולכן עולה ומניב מול השקל. כאמור לעיל, כנראה שזו ממש לא המטרה של מי שמשקיע כאן ולכן התצורה הזו מהווה רק תרגיל אקדמי.

איך כל זה מתכנס לכיוון של גיוסי כספים?

תצוגה התחלתית זו מציגה כניסה מתגברת של כספים מאז סיום 2017 ועד עתה. גם אופי הגיוסים והעקומה של שווי המכסים בקרן מצביעים על התלהבות יתרה של המשקיעים כלפי הכלי הפיננסי הזה. מדוע הוא ולא אחר? איני יודע בדיוק כי הבדלי התשואה אינם יכולים להיות לגורם של הפרש כה משמעותי בהתנהגות הגופים המזרימים הון לכאן. יש בוודאי עניין של שיווק ו"מפה-לאוזן" אבל גם עניין טריוויאלי של שאילתא: "מה היא הקרן הכספית הנקובה ב-$ הגדולה ביותר?", מעין נבואה המגשימה עצמה. והנה עוד תצוגה המוכיחה זאת:

בגרף הזה אנו רואים את הגיוסים השונים, בארבע הקרנות הדומות לקרן של הראל. מאז סתיו 2017, זו של הראל מובילה, בקנה מידה של כניסות לתוכה, כאשר במשך כמה חודשים של אמצע 2018 הקרן של פסגות עשתה פלאים גם כן בזירה הזו. שתי האחרות פשוט לא היו רלוונטיות כמגייסות הון.

כסיכום קצר אוכל לומר בכנות שלא שיערתי שזו תהיה הקרן הגדולה, ובאופן כה בולט, מעל כולן. אני משער שהסיבה קשורה לעניין היותה "חניה נוחה" לפני השקעה במשק הישראלי, אך ובכל מקרה, זו קרן שיכולה בהחלט להיות כלי נהדר עבור מי שרוצה "הצמדה+" למטבע החשוב בעולם.

משה שלום

משה שלום