הקדמה

לפניכם ניתוח הסקטורים אשר הרוויחו, או הפסידו, בזמן משבר הקורונה. הניתוח הזה נעשה על בסיס הבורסה המקומית שלנו אבל ניתן לציין שזו תמונה די טובה של מה שקורה בעולם גם כן. יחד עם השינויים המתבקשים מן החגים, והיקפי התמרוץ של קובעי המדיניות בכל מדינה ומדינה. כמו כן, אני אנסה לתת כאן תמונה מבוססת מספרים ברורים על הסוגיה הזו, ולהציע סיבות למה שראינו עד כה.

בהמשך הדברים נראה שיש סיבות ברורות לביצועי היתר של חלק מן הסקטורים ולביצועי החסר של האחרים אבל ישנה נקודה אחת שהייתי רוצה להדגיש כבר עכשיו והיא העקביות של אותה התנהגות, מאז התקומה של ה-18 למרץ. לרוב, מה שנקבע אחרי הקפיצה הראשונית נמשך עד עכשיו ממש. וזאת ללא השינויים בהיקפי התחלואה והצעדים שננקטו כנגדה. וגם לזה יהיה הסבר מטה.

הסקטורים והיקפי הבדלי הביצועים

הסקירה מתבססת על הגרף הבא:

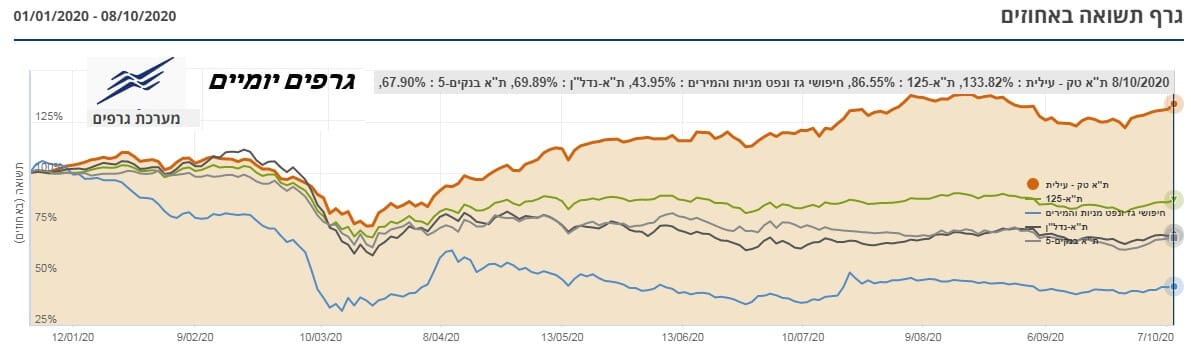

ובו ניתן לראות את ביצועי המדדים והסקטורים שנבחרו, מאז תחילת השנה הקלנדרית הנוכחית (01-01-2020) ועד ה-08-10-2020 כאשר הגרף נעשה בעזרת מערכת הגרפים של הבורסה שלנו. מה נבחר? (הסדר יהיה סדר יורד של ביצועים):

החזרה היפה ביותר (הכוללת הגעה לשיאים חדשים) נראתה בסקטור ההיי-טק דרך מדד ת"א טק – עלית עם 133.82%, לעומת תחילת השנה, וזה אומר רווח של 33.82% מאותו תאריך (קו ושטח כתום). בעקבותיו של סקטור זה אנו מוצאים את המדד הכללי, ת"א 125 עם 86.55%, דהיינו הפסד של 13.45 ביחס לתחילת השנה (קו ירוק).

לאחר מכן יש לנו שני סקטורים די צמודים: ת"א נדל"ן עם 69.89% (הפסד של 30.11% (בשחור) ואת מדד ת"א בנקים עם 67.90% (הפסד של 32.10%) (באפור). חותם הסדרה הסקטור עם הביצועים הגרועים ביותר והוא חיפושי גז ונפט עם 43.95% (הפסד של 56.05%) בקו כחול בהיר.

מדוע מדדים וסקטורים אלו? פשוט מאוד. ההיי-טק וחיפושי הגז-נפט הם פשוט הטוב והגרוע ביותר מכל הסקטורים, המדד הכללי מהווה סוג של קנה מידה יחסי ממצע וטוב, ומדד הנדל"ן והבנקים הינם מייצגים סקטורים חיוניים במיוחד למשק: הבניה והפיננסי.

סיבות ומאפיינים

אתייחס תחילה לעובדה הדי מדהימה של הפסד כ-13% במדד הכללי. זוהי תוצאה מדכדכת במיוחד למשקיעים עד כה, כאשר ראינו בחו"ל את המדדים העיקריים מצליחים להגיע לשיאים חדשים. גם לפני הקורונה, מדדי ישראל נעו בביצועי חסר לעומת חברם בחו"ל. הסיבות לכך היו ברורות: נתוני המקרו של המשק החלו להראות ירידה בצמיחה, ובייצוא, כאשר נתוני אבטלה, ובמיוחד עלייה בגרעון, היו סימנים מדאיגים לעתיד.

וכאשר הקורונה הגיעה, הדבר הוקצן עוד יותר בגלל שהיקפי המניות בסקטורים ה"טובים" פחותים אצלנו במדדים מאשר במדדי חו"ל. או במילים בהירות יותר: הטכנולוגיה פשוט משפיעה פחות על הבורסה שלנו מאשר על וול-סטריט. וכך, אנו מגיעים לטובים שבסקטורים: ההיי-טק. אין זה מפתיע שהוא המנצח. במיוחד כאשר חושבים על מאפייני המחלה הדורשים ריחוק חברתי בכל פונקציות החיים. מה שנראה בנסדק נראה אצלנו סקטוריאלית באופן מיידי ומובן. מה שהפתיע הוא היקף הפער: כ-33% פלוס לעומת המדד הכללי עם כ-13% מינוס. פער של כ-46% (!). זה באמת הרבה.

לגבי האחרון בתור: חיפושי נפט וגז, אין כאן הפתעה גדולה גם כן. מבחינה פונדמנטלית, ירידה בהיקפי החיים (במיוחד בדברים כמו תחבורה, תיירות, תעופה, וכו...) גרמו להלם גדול בתחום הזה ומה שקרה ליצחק תשובה וחברותיו פשוט היווה עוד נדבך מקומי בכאוס שהתקיים בתחום הזה בכל העולם. רק סכסוכים מדיניים והסכמות על מכסות מחזיקים את שוק הנפט והגז מן הקריסה המתבקשת מן המצב בכלכלות.

נותרנו עם הנדל"ן והבנקים. בשני המקרים, אלו סקטורים קריטיים לכל כלכלה. בלי בניה, מכירה, ותחזוקה של נדל"ן, יש מחסור אדיר בפעילות כלכלית. ובלי סקטור פיננסי מרוויח וטוב, אין יסודות איתנים לאותו משק. הקורונה פשוט יצרה הקפאה זמנית של המון תהליכים חיוניים לתפקוד בשני הסקטורים האלו. עבודה מרחוק, סגירת קניונים, תלות בעבודה זרה בבניה הפרטית, השבתה של מוסדות ממשל רגולטורים, וכו... פשוט האטו או עצרו את עסקאות וחיי הנדל"ן.

לגבי הבנקים: כלכלה בסגר, חצי סגר, רבע סגר, ואי קבלת קהל במשך חודשים, כל אלו הקטינו את העבודה בצורה משמעותית. אבל, מה שפגע בהם הכי הרבה היתה ההזרמה הישירה של המענקים לאזרחים, מבלי לעבור דרכם (נזילות ישירה ולא עקיפה), ובמיוחד יכולת האזרחים לדחות התחייבויות. הגדלת הסיכון גם חייב אותם להעלות את אחוזי החובות המסופקים ולהגדיל את הרזרבות לעמידה בסטנדרטים של הלימות ההון הנדרשים. בקיצור, פחות רווחיות לעומת השנה הקודמת, ופחות דיבידנדים, אם בכלל.

נקודה מפתיעה וסיכום קצר

כל הסיבות לעיל הגיוניות אבל יכלו להיות מבוטאות בצורה גלית ולא רציפה במניות של החברות. מה שמפתיע הוא עקביות המצב מאז התחלת התקומה, כאשר הדירוג היחסי בין הסקטורים נשמר מאז ועד עכשיו. איך זה יכול להיות? הרי עברנו תקופה של רגיעה יחסית, לפני הגעתו של הסגר השני? שוב, תשובה פשוטה יחסית: המשקיעים מחכים לסוף של הקורונה כדי לשנות אסטרטגיות.

עלייה וירידה בכמות הנדבקים, כניסה ויציאה מסגר, כל זה אינו משנה כלל. חיסון או תרופה אמיתיים ישנו את המשוואה ואני מניח שנראה אז שינוי בסדר הדברים בין אותם סקטורים. האם הנפט יסגור את הפער עם הטכנולוגיה? אינני חושב שזה יקרה כל כך מהר אבל יש להניח שמי ש"עלה הרבה" יתחיל להיות קרבן למימוש רווחים בטווח קצר או בינוני. ומי שפיגר הרבה ינסה לסגור פערים. לדעתי, אלו שבאמצע הדרך, כמו הנדל"ן והבנקים יהיו דווקא הראשונים להרוויח מן הסיום של הקורונה כי הם הסקטורים עם היציבות היחסית הגדולה יותר, אשר פשוט עברה לאחורי הקלעים עד יעבור זעם. בוא נקווה שנגיע כבר לתקופה הזו ולו רק כדי לגמור עם האלמנט הרפואי של המגפה הארורה הזו.

ניתוח שווקים

ניתוח שווקים