רשות התחרות מפרסמת אתמול (26.1.2021) להערות הציבור דו"ח, מפתיע מאוד יש לומר, מחקר בנושא המחירים ופערי המידע בשוק המשכנתאות. ממצאי המחקר מלמדים כי לנוטלי הלוואת קשה להשוות הצעות מחיר של בנקים שונים ולקבל את התנאים המשתלמים ביותר עבורם. לצד זאת, קיימים פערים גדולים בגובה הריבית שמשלמים לווים דומים.

הלוואה לצורך רכישת דירת מגורים (משכנתא) היא אחת העיסקאות הגדולות ביותר שעומדת בפני משקי בית פרטיים והיא לרוב עיסקת המימון הגדולה ביותר שאליה נדרשות משפחות בישראל. לפיכך, ישנה חשיבות גדולה שלמשקי הבית יעמדו הכלים המיטביים לקבל החלטה נכונה ביותר באשר להרכב ההלוואה, מחירה ותנאיה.

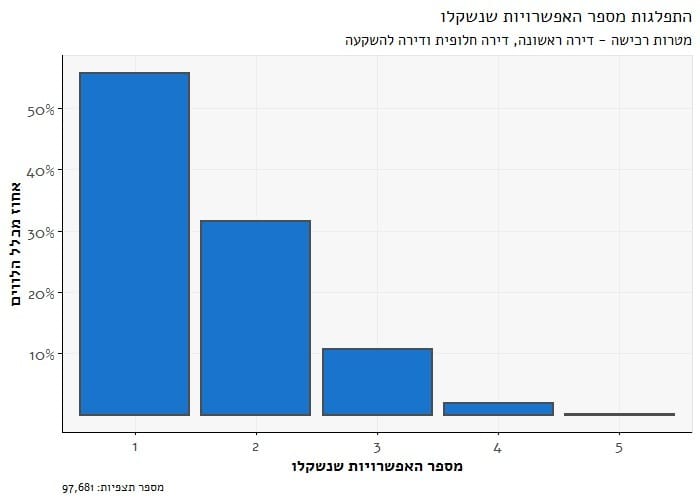

תוצאות המחקר העלו ש 56% קיבלו הצעת מחיר מאושרת מבנק אחד בלבד או במילים אחרות שרק כ-44% מהלווים קיבלו הצעת מחיר מאושרת מבנק נוסף לבנק ממנו לקחו את הלוואת המשכנתא בסופו של דבר. כלומר, יותר מחצי מהלווים כלל אינם עורכים השוואת מחירים במעמד קבלת אחת ההחלטות הפיננסיות המשמעותיות בחיי משק בית.

התפלגות מספר האפשרויות שנשקלו בהלוואות למטרת רכישה, 2015-2017

מקור: הבנקים למשכנתאות, עיבודי רשות התחרות

הבעייתיות של ממצא זה מתחדדת נוכח ממצאי הרשות על החיסכון הצפוי מקבלת הצעות מחיר נוספות עקב הבדלים במחירים שבנקים שונים צפויים להציע. במקרים מסוימים החיסכון הכולל ללווים מקבלת הצעות נוספות עשוי להגיע לעשרות אלפי שקלים לאורך השנים.

ממצא חשוב נוסף מלמד כי גם במקרים בהם נערכה השוואת מחירים, הלווה היה יכול להגיע לחיסכון גדול פי 2-3 מהחיסכון בפועל, אילו יכולת ההשוואה שלו בין ההלוואות השונות הייתה מלאה. בין הגורמים לאי-מימוש פוטנציאל החיסכון בהליך השוואת המחירים הם פערי מידע בין בנק הבית של הלווה לבין בנקים אחרים, שקיפות מחירים נמוכה, ומורכבות גבוהה של מוצר המשכנתא.

נראה כי ממצאים אלה מצביעים על כך שהמשאבים הנדרשים לקיום השוואת מחירים במצב הנוכחי מונעים מלווים רבים לחפש ולכן גם לקבל הצעות מחיר נוספות אשר יכלו להביא להם חיסכון משמעותי.

על רקע הבנות אלו רשות התחרות ממליצה על יצירת התנאים שיקלו על הלווים לקבל מספר הצעות מחיר לפני לקיחת המשכנתא, וכן יקלו עליהם להשוות בין ההצעות השונות. בפרט, יש לשפר את הליך קבלת הצעת המחיר באמצעות אישורים עקרוניים, כך שלווים יוכלו להגיש בקשות ולקבל הצעת מחיר עבור התמהיל שבחרו ובהתאם למאפיינים שלהם – הכול באופן מקוון. כמו כן, יש לבחון דרכים לפשט את מוצר המשכנתא, מבלי לפגוע בגיוונו, על מנת להקל על לווים להשוות בין מוצרים דומים.

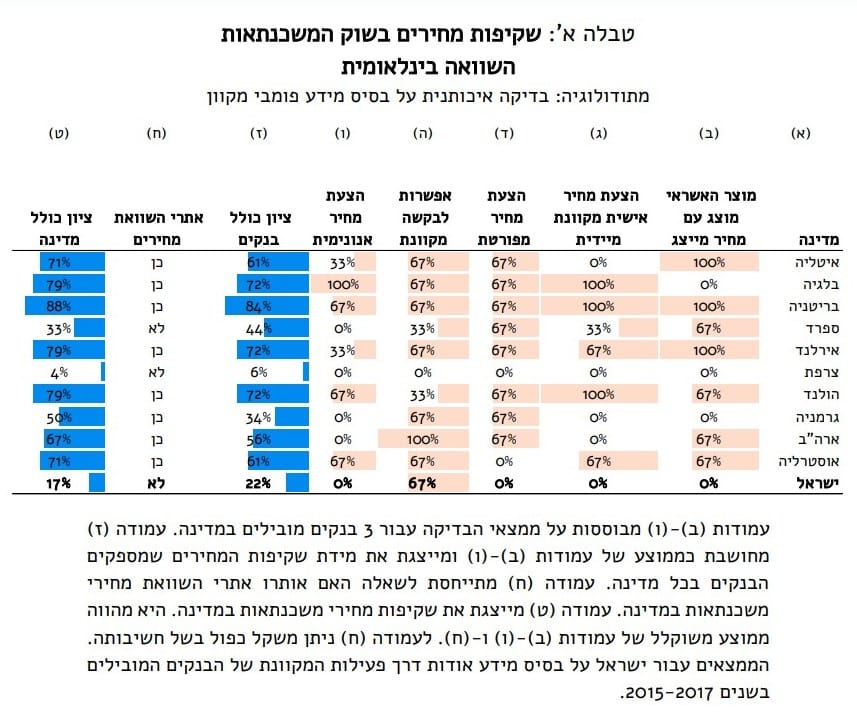

עוד עולה מהמחקר שערכה רשות התחרות כי שקיפות מחירי המשכנתאות בישראל נמוכה יחסית בהשוואה בינלאומית

הבדיקה מעלה כי ברוב מכריע של המדינות האחרות שנבדקו, קיים מידע זמין ביחס למחירי השוק. בחלק מהמדינות, הלווים יכולים לקבל הצעת מחיר ראשונית מותאמת אישית על בסיס מאפייניהם האישיים, שווי הנכס, סוג ההלוואה, מטרת הרכישה וכו' (עמודה (ג) בטבלה). ב-8 מתוך 10 המדינות פועלים אתרי השוואת מחירים (עמודה (ח) בטבלה). הלווה אינו נדרש בהכרח לספק פרטים מזהים אודותיו (עמודה (ו) בטבלה). כפי שניתן לראות,

סיכום הממצאים מעלה כי שקיפות מחירי המשכנתאות בישראל נמוכה יחסית ובהתאם עלויות החיפוש גבוהות. הלווה אינו יכול להתרשם מהצעות מחיר של מלווים שונים בלחיצת כפתור. כפועל יוצא, טרם פגישה עם בנקאי בסניף, אין ללווה נקודת ייחוס מהימנה המאפשרת לו להעריך האם הצעת המחיר שניתנת לו היא אטרקטיבית.

מתוך מחקר "בעיות אינפורמציה בשוק המשכנתאות בישראל" של רשות התחרות

ממצאי הדו"ח עומדים לשימוע ציבורי. ניתן להעביר לרשות הערות לכתובת הדואר האלקטרוני:

[email protected] עד ליום 25 בפברואר 2021.

לוקחי המשכנתאות משאירים כסף על הריצפה

לוקחי המשכנתאות משאירים כסף על הריצפה