זהו מסע לעולם שכולו טוב, מנקודת מבטם של מנהלי ההשקעות שלנו: עולם המניות בחו"ל. אצלנו, שוק המניות צר למדי ובנוי מכמה רבדים ברורים: מניות החברות הגדולות, המבוססות והידועות, אשר הצליחו לעמוד בקני המידה המחמירים של כניסה למדד ת"א 35, מניות החברות הבינוניות אשר עומדות בקנה מידה של רצינות וטיב אבל שגודלן אינו מאפשר להן להתחרות בזירה של הגדולים. אלו מניות של ת"א 90. ויש כמובן את כל השאר: מניות היתר. אין הרבה מה לומר עליהן חוץ מדבר אחד: הן הסובלות ביותר מן המחלה הקיימת בכל הזירות, דהיינו נזילות וסחירות נמוכים במיוחד.

גם כאשר מדובר במניות הדגל של ת"א 35 ייקח המון זמן למנהל השקעות מוסדי "להיכנס" או "לצאת", עם כסף גדול, בנייר שהוא מאמין בו. על פי כמה וכמה, במניית ת"א 90, ובכלל זה יהיה אסון במניית יתר. ה"פואנטה" שאני מנסה להעביר כאן היא שקשה מאוד אצלנו "לנוע" בזריזות, במנות גדולות, מעמדה לעמדה. וזו הנקודה שהתכוונתי אליה כאשר ציינתי שבחו"ל קל יותר. שם, לרוב, גם במניות בינוניות ואף קטנות יחסית, פעילות משקיעים לא תצליח להשפיע על מחירן בצורה משמעותית. שלא לדבר על מניות גדולות המאכלסות את רוב תיקי מנהלי ההשקעות.

ומה זה אומר בפועל? שיש למנהלי ההשקעות המקומיים שלנו, המתמחים במניות חו"ל, בלי הגבלה סקטוריאלית או נישתית, יכולת רחבה ביותר להביע את כישרונם באופן חופשי. כאילו הייתה זו "קרן גמישה מנייתית". ולפניכם קרן מן הסוג הזה.

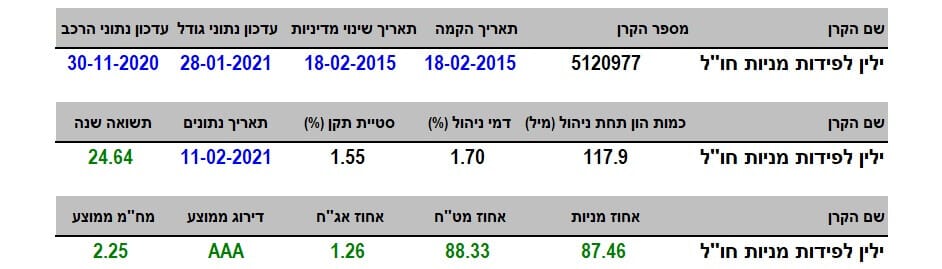

פרטי הקרן

הקרן מגיעה מבית ילין-לפידות (להלן "ילין"). היא מכילה באמתחתה כבר כמה שנים של פעילות. היא הוקמה בתחילת 2015 ומאז לא שינתה מדיניות השקעה. נקודה חיובית לכל הדעות אשר מצביעה על שביעות רצון החברה המנהלת, ובמיוחד, על שביעות רצונם של המשקיעים והמאמינים בה. הנקודה הראשונה לציון היא חוסר התנודתיות שבה. באופן יחסי לחברותיה כמובן. סטיית תקן של 1.5%, בשנת קורונה, זה ממש מיוחד ומצוין. זאת, עבור אלו שרוצים תשואה אבל בלי הרבה כאבי לב של "הלוך ושוב" בדרך.

והתשואה ממש לא רעה, בלשון המעטה: 24.64% בשנה האחרונה. האם אפשר יותר? זה תמיד אפשרי אבל יש המעדיפים שילוב של תשואה טובה עם רוגע מאשר תוצאות הנובעות מסיכון יתר ותנודתיות הגורמת להרבה כאבי בטן. היא אינה קרן קטנה כל כך: יש בה 117 מיליוני שקלים תחת ניהול וזה ממקם אותה במקום ה-5 מבין 40 הקרנות המנוהלות בענף. מקום מכובד לכל הדעות.

גם בנושא דמי הניהול אין כאן יוהרה גדולה מדי: עלות שנתית של 1.7%. וזה ממקם את הקרן במקום ה-18 מבין 40. אוקי, זה לא מקום זול במיוחד אבל בהחלט רחוק מן השיאים המתקרבים ל-3% שבקרן היקרה ביותר. מכל מקום, דמי הניהול לא יהוו גורם מרתיע עבור משקיעים פוטנציאלים.

מבט קצר על חשיפות התיק מלמד אותנו שמה שמובטח בשם הקרן אכן מתקיים בפועל בחלק ניהול ההשקעות של הקרן, דהיינו התמחות במניות בחו"ל: כמעט 90% מניות עם כמעט 90% חשיפת מט"ח. יחד עם חשיפה מזערית של 1.26% בלבד לאג"ח שהינו עם דירוג

AAA. דירוג סולידי במיוחד אשר מרמז על כך שאחזקה זו משמשת בעיקר לחניית כסף. כנראה עד הימצאות הזדמנות חדשה להשקעה.

ביצועי הקרן

כמו תמיד, תמונה אחת שווה אלף מילים. אבל, במקרה של התמונה לעיל, אינני מתרכז בתשואה אלא בדרך השגתה דווקא. בתצוגה הזו אנו מקבלים את האישור למה שקיבלנו במספר היבש של סטיית התקן: תנודתיות נמוכה יחסית. עקומת המחיר, מאז התקומה של אמצע מרץ 2020, עלתה בצורה די רציפה כאשר התיקונים הטכניים היורדים לא גבו מן המחיר עומק מעורר דאגה. למעשה, אם היינו מעלים אינדיקאטורים של איכות תנועה היינו מקבלים שהקרן עמדה באזורים "בטוחים" רוב רובו של הזמן. ואת העניין הזה מקבלים גם כאשר מסתכלים על הרצף התשואתי:

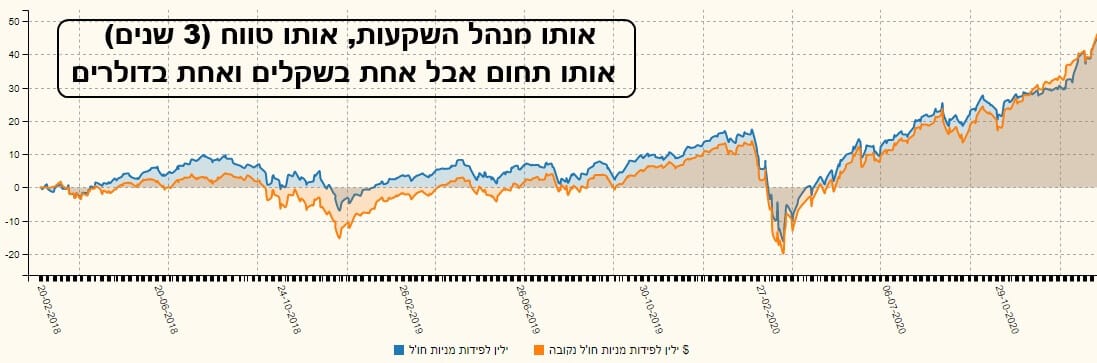

למעשה, זו דוגמה של תצוגה די מדהימה. ירוקה בכל טווח, מ-14 יום והלאה, והעושה זאת בגידול הדרגתי. אין כאן "קפיצות" מעלה ומטה על פי אירועי שוק או שינויים ברוטאליים בתיק המנוהל. ואחרי שאמרנו זאת, רציתי לשתף אתכם במשהו פשוט מעניין. הנה שתי קרנות המנוהלות על ידי ילין, באותו תחום עיסוק (מניות חו"ל), וזאת בטווח של 3 שנים אחורה:

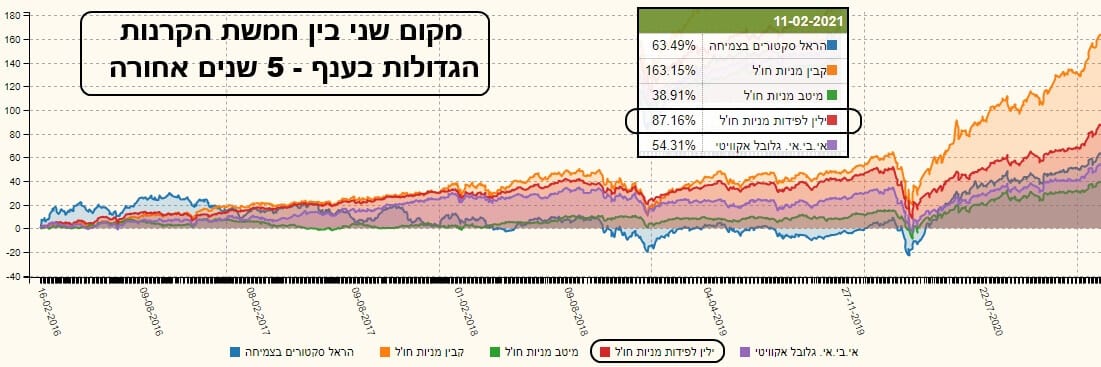

ההבדל בין שתי הקרנות הוא זה: הקרן שאנו עוסקים בה בסקירה זו (כחול) נקובה בשקלים, וזאת בכתום נקודה בדולרים. ברור שאין מדובר בשתי קרנות המנהלות תיק זהה, ושיש עניין כאן של בחירת נכסים שונה. אבל מעניין לראות שהקרן השקלית הכחולה דווקא הייתה על העליונה ברוב התקופה שקדמה לקורונה, כאשר מאז, אין ממש הבדלי תשואה בין שתיהן. כל זה כאשר הקרן השקלית אינה מוגדרת כ"מנטרלת מט"ח". על פי התצוגה הזו, השפעת הדולר אצלנו, מול השקל, לא היווה גורם מעכב על הקרן השקלית בכלל. פשוט מעניין ואת זה רציתי לשתף אתכם. בלי קשר, ובצורה הרבה יותר מסורתית, נמשיך וננסה לראות את ביצועיה של הקרן השקלית של ילין בטווח היותר ארוך: 5 שנים. הנה הגרף המשווה בינה ובין 5 הקרנות הגדולות בענף:

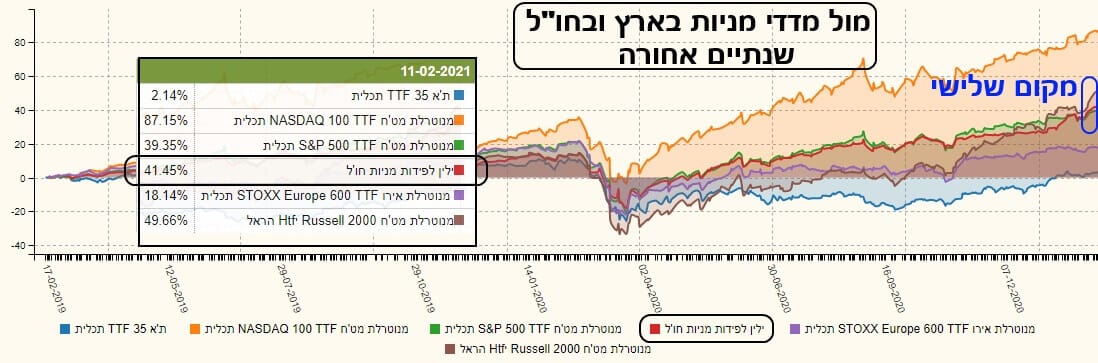

ילין (באדום) עומדת בצורה יפה, במקום השני, עם 87.16% כנגד המקום הראשון (קבין – כתום) עם 163.15%. שלושת הקרנות האחרות (מ-הראל, מיטב, ואי-בי-אי) די רחוקות. כידוע, הטווח הארוך הוא האהוב על מי שמנסה לברור השקעה יציבה. ומה עשתה הקרן מול מדדים? בחו"ל אך בארץ? הנה הגרף של שנתיים אחורה מול מדדים עיקריים אצלנו, בארה"ב ובאירופה (כל המדדים מיוצגים על ידי קרנות מחקות של תכלית, חוץ מזו של הראל עבור מדד ראסל-2000):

הקרן של ילין (אדום) נמצאת כאן במקום מכובד שלישי, אחרי מדד הנסדק, ואחרי מדד ראסל-2000 (מדד אמריקאי של המניות הקטנות). כל זה כאשר היא מצליחה להתגבר על כל המדדים האחרים:

S&P500,

STOXX600 האירופי, ובוודאי מדד המניות המקומי שלנו: ת"א 35. אגב, זה האחרון, עומד בקושי בצד החיובי של הדברים עם תשואה של 2.14% בשנתיים האחרונות.

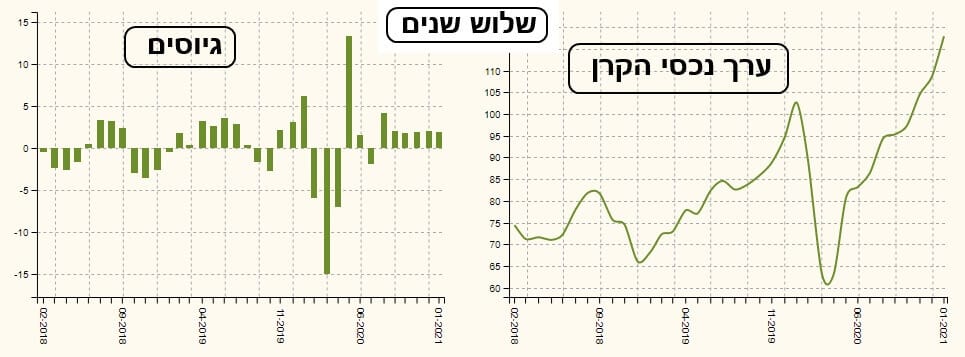

גיוסים ופדיונות

למרות שגודלה אינו מבוטל כלל, אי אפשר לומר משהו "חכם" במיוחד כאשר מסתכלים על הגיוסים והשינויים בערך נכסי הקרן. יש הלוך ושוב של כניסות ויציאות קטנות (מיליונים בודדים) כל חודש. חוץ מאירוע הקורונה המיוחד, זו התבנית ההתנהגותית כאן. מעין "מי שנכנס – יושב". וזה מסתדר היטב עם מה שכתבתי לעיל לגבי המשקיעים, הרואים בקרן הזו משהו שלא כדאי לתזמן כל כך אלא לראות כנכס לטווח הארוך. ולסיום, הנה מבט נוסף על אותם גיוסים:

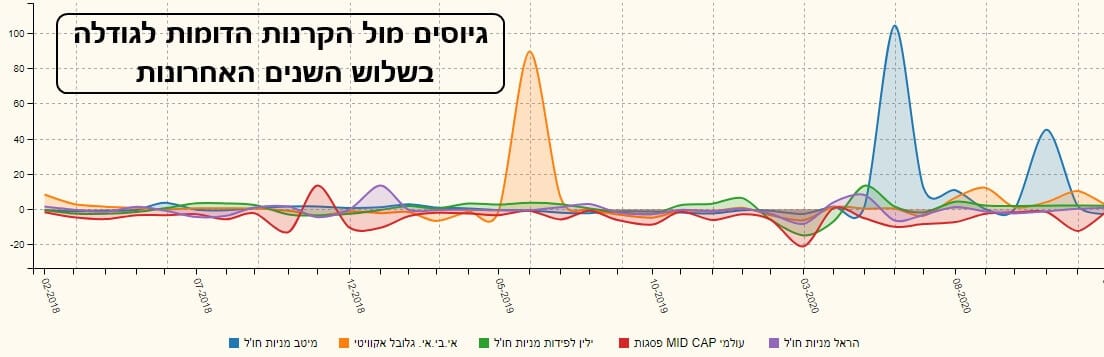

אלו הגיוסים של חמשת הקרנות שגודלן דומה לקרן של ילין. שתיים גדולות יותר ושתיים קטנות יותר. ברור שכאן המשקיעים מסתכלים על אי-בי-אי (כתום) ומיטב (כחול) הרבה יותר מאשר על הקרן של ילין (ירוק). אולי קצת שיווק היה עוזר? בכל מקרה, זה המצב, ואחרי המבט שניסיתי לתת בשורות אלו, אני חושב שניתן לומר דבר אחד לגבי הקרן שסקרנו כאן: בזירה שלה, היא מעניינת למעקב עבור בעלי הלב החלש, יחסית.

Image: Dreamstime.com

Image: Dreamstime.com