ברי גנדרשטיין, לאומי פרטנרס

13/05/2021

החברה מתקדמת כמתוכנן בפיתוח הצבר שבשלבי היזום השונים. הרבעון הוסיפה פרויקט נוסף בארה"ב בהספק של 150MW למצבת הפרויקטים ביזום ורכשה את חלק השותף בפרויקט בפולין. אנו משאירים את מחיר היעד ואת ההמלצה על Hold.

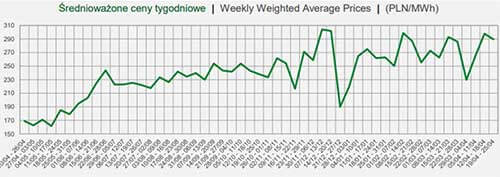

תוצאות רבעון 1 2020: אנרג'יקס מדווחת על הכנסות בסך 60 מיליון ₪ ורווח גולמי בסך 48 מיליון ₪ ברבעון הראשון של 2021, נמוך משמעותית ביחס לתחזית שלנו. הפער בין התוצאות בפעול לתחזית נובע מירידה משמעותית בתפוקת הרוח בפולין, מתחת לתחזית ה- P50 כאשר בשנים האחרונות התפוקה הייתה מעל לתחזית. החברה מדווחת כי התפוקה השתפרה לאחר תום הרבעון כך שלהערכתנו מדובר באירוע נקודתי שאינו מצביע על צורך לשנות תחזית תפוקה. מחירי החשמל בפולין עלו מתחילת השנה, אך צפויים להשפיע על תוצאות החברה רק בטווח הבינוני כיוון שמחירי החשמל בשנתיים הקרובות כבר מגודרים. עם זאת, החברה גידרה את המחיר של 2024 במחיר הגבוה מהתחזית שלנו, אך אנו מעריכים כי מחיר החשמל הנוכחי ססטיינבילי בטווח הארוך לאור הפער ביחס למחירים בשאר אירופה. להלן עליית מחירי החשמל ב- 12 החודשים האחרונים:

במקביל, גם בארה"ב החורף הקשה הביא לירידה בתפוקת ה- PV, כך שגם תוצאות וירג'יניה 1 היו מתחת לתחזית שלנו.

צבר פרויקטים: החברה רכשה לפני מספר ימים את חלקו של השותף בפרוייקט Banie 4 בפולין ועלתה מ- 68% ל- 100% אחזקה בפרוייקט זה (רוח 56MW). מחיר הרכישה בעסקה זו מייצג שווי של כ- 200 א' יורו ל- MW, בעוד שעל פי הערכת השווי שלנו, השווי עומד על כ- 750 א' יורו ל- MW. אנו מעריכים כי התחזית שלנו סבירה כאשר תחזית המחירים נמוכה ביחס למחירי החשמל הנוכחיים. כיוון שמדובר בפרויקט בשלב הייזום, לא מפתיע לראות פער משמעותי בין שווי עסקה בין שותפים לשווי DCF, כך שאיננו רואים צורך לשנות תחזיות או שיעורי היוון. החברה כבר רכשה את הטורבינות בפרויקטים שביזום בפולין ואינה צפויה להיות מושפעת מעליית המחירים לאחרונה. עם זאת, במקביל החברה העלתה את תחזית עלות הקמת פרויקט אר"ן ב- 50 מיליון ₪.

בארה"ב החברה הוסיפה הרבעון לצבר את פרויקט וירג'יניה 5 בהספק של 150MW הצפוי להתחיל לפעול במהלך 2022. עלות ההקמה של הפרויקט ל- MW דומה לפרויקטים 3 ו- 4, כאשר החברה ציינה כי להערכתה לא תיפגע מעליית המחירים המורגשת במחירי הפאנלים בעולם.

שווי ההון של החברה בפרויקטים הקיימים מוערך על ידינו בכ- 4.3 מיליארד ₪, ושווי היזום העתידי בכ- 1.8 מיליארד ₪. השינויים ביחס לרבעון הקודם הינם עליה בשווי הפרויקטים בפולין ובארה"ב (לאור רכישת חלקו של השותף בפולין ופרויקט נוסף בארה"ב) וירידה בשווי אר"ן.

המזומן העודף וההתאמות נובעות מהמזומן שבידי החברה.

כמות המניות חושבה בהתאם לכמות הנוכחית וכן תוספת של שליש מהאופציות הקיימות. כיוון שהאופציות ניתנו, בממוצע, במחירי מניה הנמוכים משמעותית מהנוכחי, אנו מעריכים כי מקדם של שליש מתחשב במחירי המימוש הנקובים.

להלן תחזית ההכנסות וה- EBITDA שלנו עד 2023:

להלן רגישות השווי למניה לשינוי בשיעור ההיוון של הפרויקטים הקיימים ושביזום: