אני די בטוח שאתם מכירים את התחושה של "מה עושים עכשיו?". כאשר השווקים (מניות ואג"ח) עולים במגמה רגועה ועקבית, הסוחרים הפעילים פשוט לא "מספיקים" לחשוב על הימים שבהם זה יתהפך. הם עסוקים בלעשות מהלכים שונים ומשונים בתיק ההשקעות: למכור את זה, לקנות את זה, לצמצם ולהגדיל. בקיצור, לחפש הזדמנויות, להריץ

Scanners, לנתח דוחות פיננסיים ולקרא ראיונות הנהלה.

לתכנן תיק מותאם ירידות מהווה, אז, משימה עם עדיפות מאוד נמוכה. המחשבה הקולקטיבית בנויה על ההשלכה הטבעית מהמצב הקיים (החיובי) לכיוון אינסוף של שיאים היסטוריים. נכון שכאשר מדברים על כך עם אותם משקיעים-סוחרים, כולם יודעים את ה"תורה":

·

ראשית, גידור על ידי אופציות, מרמה מסוימת.

·

שנית, צמצום אחזקות, והליכה לכיוון המזומנים, או דמוי המזומנים (אג"ח ממשלתי קצר),

·

ושלישית, לאמיצי הלב במיוחד, חיפוש של נכסים ה"נהנים" בזמני ירידות. נכסי Risk-Off

אולם, מהתיאוריה למעשה המרחק רב. כאשר מתחילות הירידות, ואף אחד לא יודע שאותה התחלה אינה הזדמנות קנייה נוספת..., תחושת ההכחשה משתלטת. ההגנה לא במקום, כי "למה צריך לשלם פרמיות, על כלום, כל כך הרבה זמן..." וההליכה למזומנים נוגדת את הטבע האנושי החמדני: "נאבד את החזרה המהירה מעלה". לגבי החלק השלישי, של בחירת נכסי הריסק הנגדי, העניין קצת פחות מוחשי.

יש פעילים עם תוכנית מגירה, ויש המאלתרים (אצלנו, זו הרי אמנות בפני עצמה). אבל, לכולם ברור דבר אחד: גם בעולם וגם אצלנו, כאשר המשבר אמיתי ומוחשי, הדולר יהיה נכס מפלט אולטימטיבי. למה זה כך בעולם? לא ניכנס לזה כאן כי כבר כתבתי על כך רבות מאוד. ולמה זה כך אצלנו? כי זה כך בעולם. אבל, גם בגלל שזה מה שהבנק המרכזי רוצה עבור הייצוא שלנו.

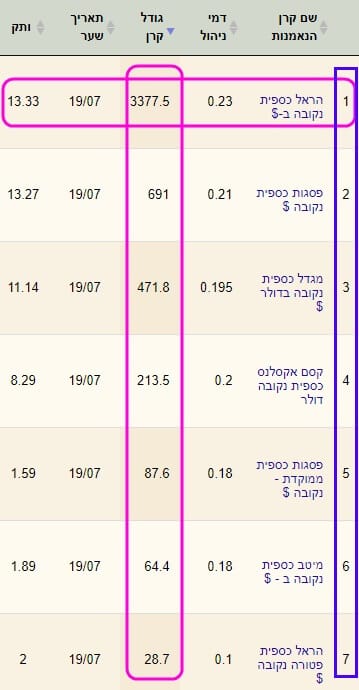

סקירה זו מיועדת להביא בפניכם קרן נאמנות, המכילה כמה תכונות נורא מעניינות: היא נקובה בדולר (ולכן נהנית בהחלט מיתרון גדול בזמנים של שאיפה למקלט), היא מאוד יציבה על בסיס דולרי (וזה ממש מתאים לאופי השמרני של המשקיע הישראלי שאינו אוהב תנודתיות), והיא, במפתיע, הקרן השנייה בגודלה בכלל, מכל קרנות הנאמנות אצלנו! (ובכך מוכיחה פופולאריות מעוררת מחשבה וביטחון). הנה ההוכחה:

לא רק זאת, היא פשוט כמה דרגות של פופולאריות מעל כולן, בתחומה המצומצם יחסית של קרנות נקובות דולר. הנה הרשימה של 7 הקרנות האלו, על פי גודלן:

הבה נתחיל.

פרטי הקרן

כמו שראיתם בגרפים של הפרק הקודם, הקרן מגיעה אלינו מבית הראל. היא מכונה "כספית נקובה ב-$" אבל, כמו שנראה בהמשך, היא אינה מכילה פיקדונות בלבד אלא חלק נכבד באג"ח גם כן. היא מאוד וותיקה, עם תאריך התחלה של 24-03-2008, כאשר לא היה מאז הקמתה ועד עכשיו שינוי מדיניות משמעותי. כמו תמיד, זהו סמן של שביעות רצון מצד ההנהלה והלקוחות. התשואות בשקלים לא ממש יפות (בגלל חולשתו של הדולר במקומותינו) אבל כאשר מסתכלים על התשואה בדולרים אנו רואים יציבות גדולה של 0.02% בשנה האחרונה (ראו גרף בהמשך).

שוב, סטיית התקן המפורסמת על ידי הבורסה ועל ידנו מצביעה על 1.28% אבל זה אינו משקף את התנודתיות האפסית של הקרן כאשר מודדים אותה במונחי דולר. והגענו לשני פרמטרים ממש מעניינים בקרן: גודלה ודמי הניהול שלה. כאמור, היא הקרן השנייה בגודלה בכלל, עם 3.37 מיליארדי שקלים תחת ניהול. משהו סביב המיליארד דולר. וזה הרבה מאוד במונחי השוק שלנו!

ההשערה שלי היא שהקרן הזו מנקזת לא רק משקיעים וסוחרים הרוצים את התשואה שלה לאורך זמן, או אפילו, אלו שרואים בה מקום של מקלט, אלא גם את כל אלו שרוצים לגדר זמנית (טווח קצר או ארוך) כנגד השינוי בשער הדולר מול השקל. לאו דווקא להרוויח מהקרן, אלא פשוט להיות צמוד לדולר מסיבות של התחייבויות עסקיות או אחרות.

למה כאן? אמנם, דמי הניהול שלה הם הגבוהים ביותר בקטגוריה אבל הם נמוכים מאוד ביחס לכל קרן מנוהלת אחרת, עם 0.23%, ולא מהווים חסם רציני. ונשארנו לשאול: למה כאן, כל כך הרבה הון מנוהל מול הקרנות הדומות האחרות? הסיבה היחידה הנראית לעין היא יכולת הקרן הזו להיות אי של יציבות, בכל תנאי השוק. ואת זה נראה בהמשך. מבט על תיק החשיפות מדגים את מה שכבר ציינתי לעיל: זו אינה קרן דולרית של מזומנים. יש בה כ-15% אג"ח וזה אומר שמנהלי הכספים כאן יודעים לייצר תשואה יציבה ועולה (ולו במקצת) גם בעזרת בחירת נכסי שוק.

ביצועי הקרן

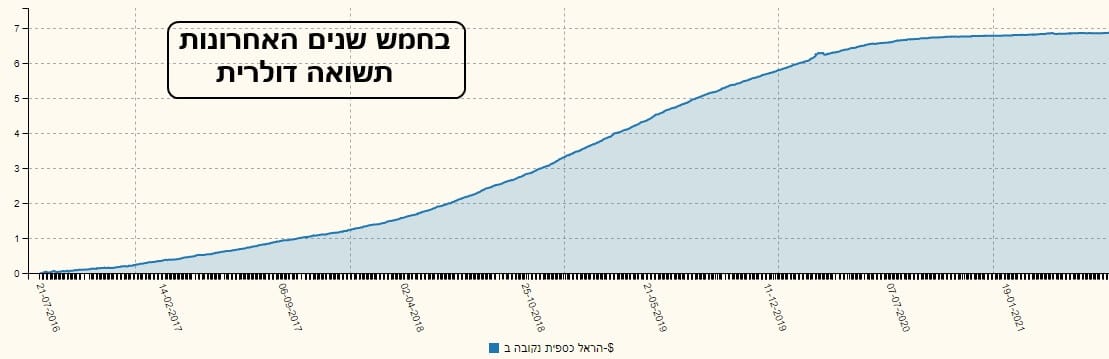

לפניכם גרף תשואת הקרן בחמש השנים האחרונות. כמו שאמרתי: אי של יציבות בים סוער של אירועים בדולר, באג"ח צמוד הדולר, בשוקי המניות והאג"ח בכלל בעולם ובארץ. האם צריך להזכיר את כל מה שקרה מאז אמצע 2016 ועד עכשיו? לא ממש. מספיק אם נאמר זאת כך: אין כאן עליות מיוחדות בזמני משבר (סיום 2018, קורונה, וכו...) ואין כאן ירידות בגלל החיוב המדהים שראינו בנכסי ה-

Risk-On. יש כאן תשואה של קרוב ל-7% (עם האטה בקצב העלייה מאז אמצע 2020 ועד עכשיו). הנה מבט קצת יותר קצר, של שנתיים:

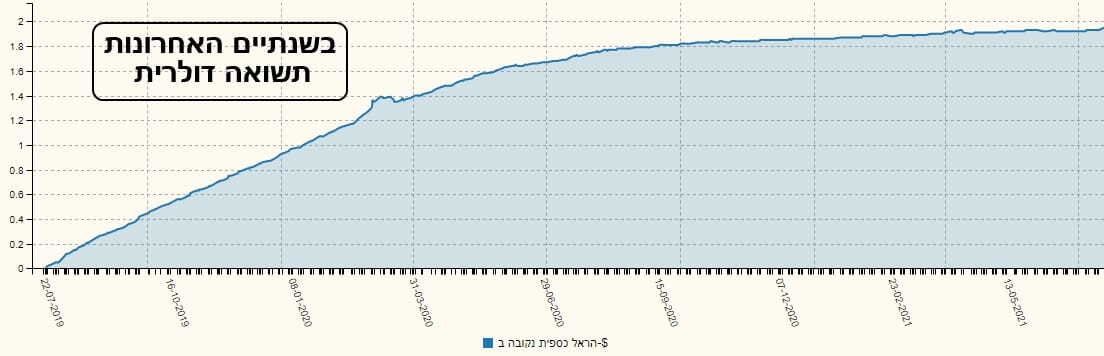

כאן ניתן לראות היטב שלמרות שיש האטה, הקרן עדיין ממשיכה לעלות בצורה איטית ולא מתממשת. לבסוף מבט על הקרן מתחילת השנה:

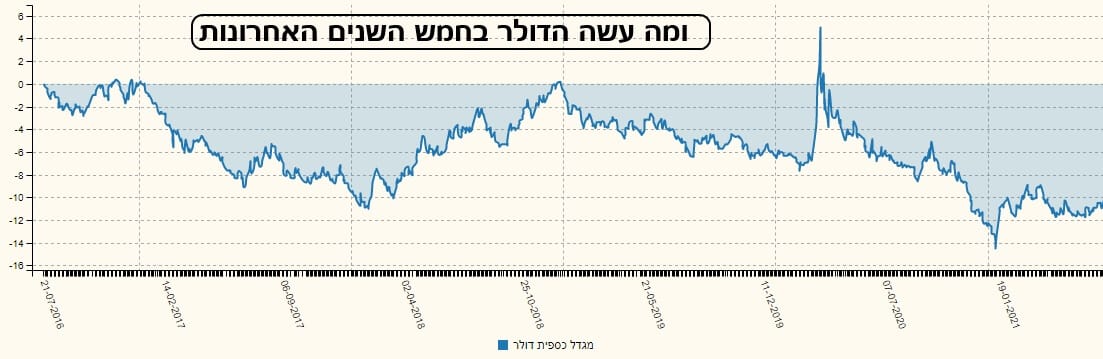

גרף זה מראה שהתנודתיות קיימת ברמה היומית אבל מתאזנת בטווחים הבינוניים והארוכים. אגב, זהו מבט שמאשר שוב את הקישור של הקרן לאג"ח דולרי (המשתנה על פי מחיר בשוק) ושאין לפנינו אוסף של פיקדונות שקטים וארוכים. כנגד היציבות המדהימה (במונחי דולר) הנה הגרף של נכס הייחוס האולטימטיבי עבור הקרן הזו: הדולר-שקל, בחמש השנים האחרונות:

לא הייתם צריכים אותי כדי לדעת כמה המצב בזוג הזה שלילי ובעייתי וגם תנודתי. והגרף הזה מהווה רקע די מדהים, וקונטראסט די מעורר מחשבה, ביחס לאופי הזוחל מעלה בעקביות של הקרן של הראל.

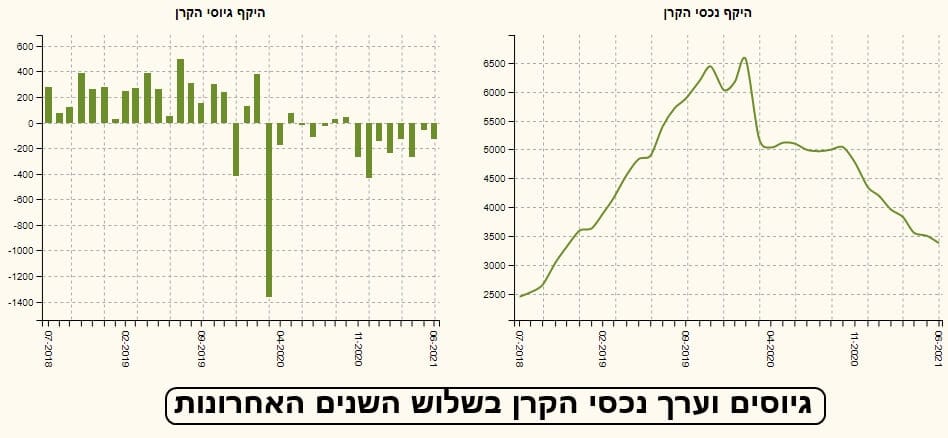

גיוסים ופדיונות וסיכום קצר

אני חייב לומר שכאשר יצרתי את הגרף של הגיוסים-פדיונות, וערך נכסי הקרן, די הופתעתי. לאור כל מה שכתבתי לעיל, היינו מצפים ליציבות תואמת מחיר גם בהתנהגות של המשקיעים. הרי אלו אינם מייצגים ספקולנטים דווקא. על פי ההנחה שלי, הלקוחות של הקרן רוצים להיות צמודי דולר ללא קשר מיידי למה שקורה בשווקים. והנה, שימו לב שהגיוסים היו נפלאים עד הקורונה. ומשם? פדיונות.

מה קורה כאן? האם חלק מהמשקיעים החלו לחשוב שהקורונה תזיק לדולר? ובגלל זה הם בורחים מההצמדה? לדעתי לא. העניין הרבה יותר פשוט: חלקם פדו כדי לקנות דולרים של ממש ולהשקיע ישירות בחו"ל. הם ראו בקורונה הזדמנות עצומה להיכנס ספציפית במניות ובאג"ח ולממש חלק מהרזרבה שהייתה בידם. בזה הם אינם נבדלים מהמשקיעים בשתי הקרנות הגדולות ביותר האחרות:

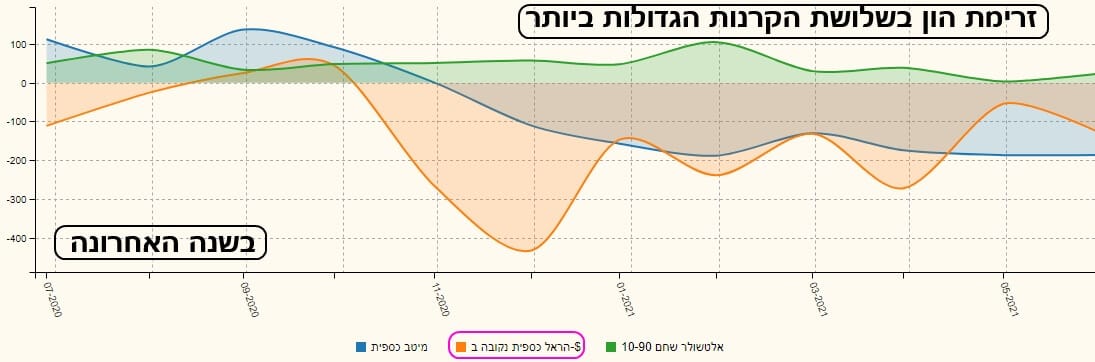

הגרף מציג את התנהגותם של שלושת הסוגים המעניינים מבין שמרני תל-אביב, דרך שלושת הקרנות הגדולות ביותר בשוק: הבונקר הדולרי, הבונקר השקלי, והסיכון הנמוך ביותר שניתן לעשות כאשר מדברים על ניהול תיק של נכסי שוק. קרן נקובה דולר (של הראל – כתום), קרן כספית (של מיטב – כחול), וקרן 10-90 (של אלטשולר-שחם – ירוק).

הראשונים החליטו לממש חלק מהבונקר ולשים אותו בוול-סטריט, השניים כנראה מימושו והשקיעו בנדל"ן המקומי, והאחרים הגדילו במקצת את האחזקות כי ראו בנפילות של הקורונה גם הזדמנות. בכל אופן, אם נחזור לחלק ההתחלתי של כתבה זו אומר כך: אם יש קרן שכדאי להכניס אותה לתיק המעקב עבור ימי הסגריר, בהנחה שהדולר אכן ייהנה ממצב של ירידות בנכסי הסיכון, לדעתי, זו הקרן הזו. יחד, כמובן, לקרן מחקה של הדולר עצמו. המון הצלחה לכולם.

קרנות נאמנות

קרנות נאמנות