בחירת קרן נאמנות היא לא משימה קלה בכלל. כאשר מדובר בקרן מנוהלת, העניין מסובך מאוד וכרוך בשני שלבי החלטה: לבחור איזה סוג קרן אנו מעוניינים בו (מניות, אג"ח, שילוב, סקטוריאלית כללית או מאוד נשתית, וכו...) ובתוך אותו הסוג, אנו צריכים עכשיו להחליט על הגוף שאנו סומכים עליו, או הקרן אשר נתנה את הקומבינציה הכי טובה מבין כל הפרמטרים הספציפיים שאנחנו לוקחים בחשבון בבחירת קרנות נאמנות (וותק, תנודתיות, דמי ניהול, הרכב תיק ספציפי, אהבת הסיכון של המנהל, ועוד...).

חשיפת המט"ח יכולה לשנות לא מעט

מבין השיקולים שאנו בהחלט צריכים לקחת בחשבון אציין כאן אחד שהוא יהיה רוב רובו של נושא שיחתנו הפעם: גידור מטבע. נאמר תחילה: קרנות המנהלות נכסים מקומיים אינן עוסקות בכך ולכאורה פטורות מהצרה הזו. האומנם? קודם כל, קשה מאוד למצוא קרנות מנוהלות שאינן חשופות למט"ח במידה קטנה לפחות, אלא אם כן מדובר בדרישה מפורשת הנובעת מהמנדט של הקרן. למשל, קרן שתתמחה באג"ח ישראלי ממשלתי שקלי, לא תהיה לה סיבה להיות עם ערך כלשהו ברובריקה של המט"ח.

לעומת זאת, קרן מנוהלת בתחום המניות, זה יהיה נדיר שנמצא 0 כערך חשיפת המט"ח. זאת, בגלל שחלק מהקרן יכול להכיל מניות או אפילו אג"ח קונצרני, ספציפית או במסגרת של קרנות סל או נגזרים, עם מידה מועטה או גדולה של חשיפת מט"ח. הסיבה: הנכסים האלו פשוט נכסים הנסחרים בחו"ל. זאת אומרת, שחלק מהתלות יכולה להיות בנגזרת שנייה וכו... ולא כל כך ישירות.

מה שאני מנסה לומר הוא שבעולם של הקרנות המנוהלות, אנו תלויים לחלוטין ברצון מנהל הקרן לגדר את התלות שהוא בנה לעצמו כלפי המט"ח. לרוב, לא תהיה כזו הגנה אבל, יש בהחלט מצבים שכן. מתי? דווקא כאשר המנהל יהיה מכוון הרבה מאוד לחו"ל, ולא ירצה שביצועיו יושפעו לרעה מהמגמה השלילית האפשרית בדולר-שקל. בכל מקרה, כאשר מדובר בקרנות מנוהלות, אנו חייבים לעשות שיעורי בית בעצמנו, ולראות אם נושא המט"ח מטופל כפי שאנו מעוניינים: עם גידור או לא, וזאת, על ידי מבט מעמיק בתיק הנכסים עצמו, שיכיל רמז בעזרת אחזקות אופציות, תעודות סל, חוזים עתידיים וכו... העושים את עבודת הגידור.

בקרנות המחקות זה הרבה יותר קל

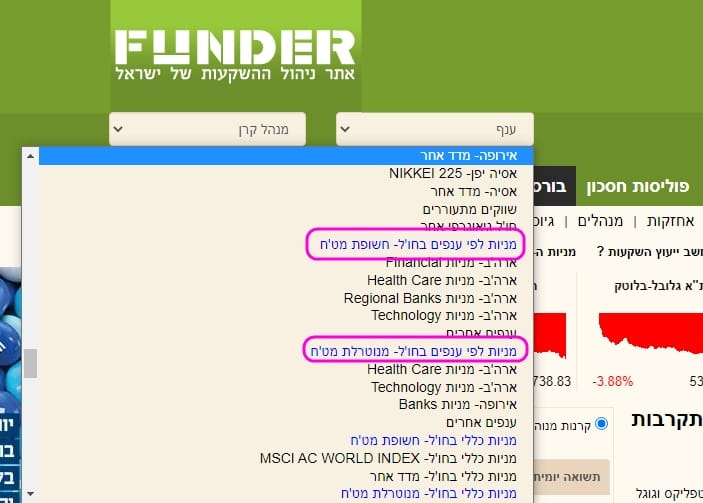

ומה קורה בחלק של הקרנות המחקות? האם העניין שם פשוט יותר למשתמש הקצה? בוודאי שכן. כאן, ישנו ציון מפורש של נטרול המטבע בשם הקרן. והיא נבדלת כך מהקרן הזהה לה שאינה מנוטרלת מט"ח. לא רק זאת, אלא שאילוצי הסיווגים החדשים של הרפורמה הגדולה בקרנות הביאו את החלוקה הענפית לכלול במפורש את העניין הזה. הנה בחירת הענף באתר פאנדר:

כמו שאתם יכולים לראות, אין אפשרות לטעות כאן. סימנתי בסגול את הכותרות של שתי קטגוריות זהות (מניות לפי ענפים בחו"ל) כאשר המבדיל ביניהן הוא עניין נטרול המטבע. וכך, מי שקנה קרן שעוסקת במניות טכנולוגיה בארה"ב, יוכל לבחור עם או בלי השפעת הדולר-שקל על ביצועי הקרן. תאמרו מיד: למה שאני ארצה בכלל השפעה כזו? נראה בהמשך שהעניין אינו חד-כיווני תמיד, למרות שזו תקופה כבר ארוכה שהדולר-שקל משול למגמה שלילית במקומותינו.

מה שחייבים לזכור ולציין באותיות קידוש לבנה כאן הוא שכאשר אנו מתלבטים בין שתי קרנות מחקות את אותו נכס בסיס, והבחירה היחידה הינה בדבר המט"ח, חייבים באמת לוודא במנדט הקרן ששתי הקרנות המחקות אכן עוסקות באותו נכס ייחוס. דהיינו אותו מדד או נכס פיננסי המהווה את בסיס החישוב לביצועי הקרנות. זו לא תהיה חכמה להשוות שתי קרנות

Healthcare כאשר האחת מתייחסת למדד הרפואה מ-

S&P והשנייה מחברת-

AlphaBeta USA (מקרה שהיה...). כל עוד התפוחים זהים, ורק נושא המט"ח שונה, ההשוואה הלוגית תקפה כמובן.

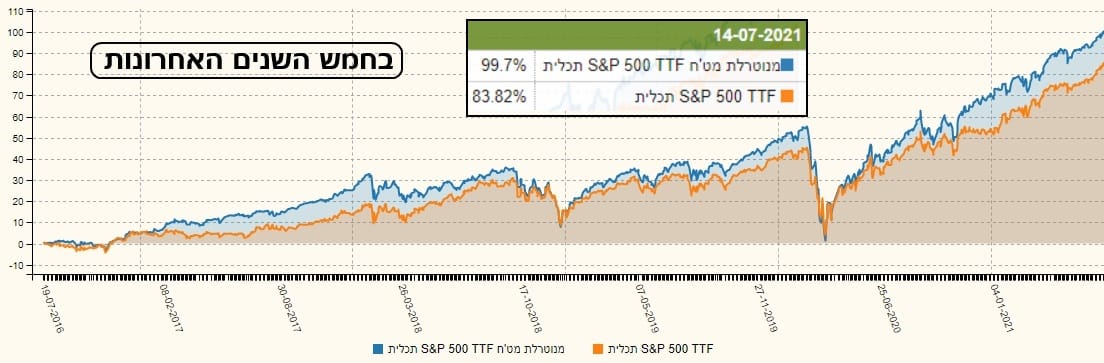

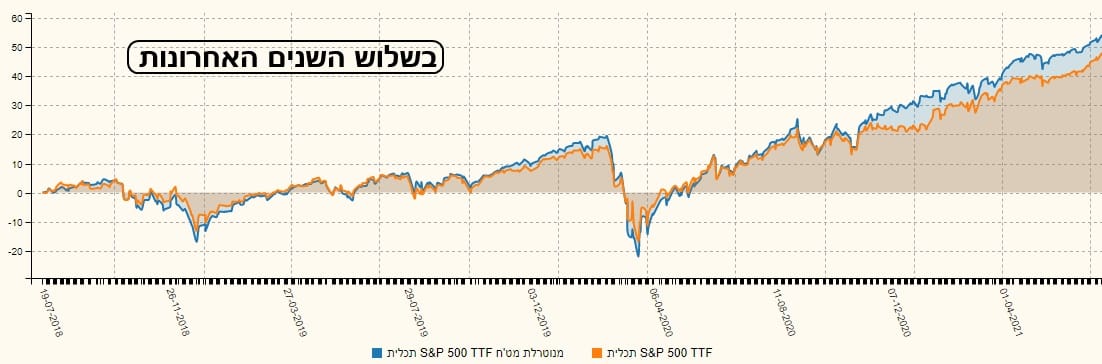

וכדי להתרשם בדבר ההפרש המעשי שיכול המט"ח לייצר, הנה כמה גרפים מעניינים. שלושת הגרפים עוסקים בשתי קרנות מחקות מבית תכלית, ושתיהן עוקבות אחרי מדד המניות העיקרי האמריקאי

S&P500. הראשונה אינה מנטרלת את הדולר והשנייה כן. הנה גרף ה-5 שנים ומיד אחריו, גרף ה-3 שנים (נתונים מה-19-07-2021):

כמו שאתם יכולים לראות, בגרף חמש השנים קיבלנו 15.88% (!) הפרש לטובת הקרן המנוטרלת מט"ח (כחול) מול זו שלא. ברור שכאשר מסתכלים על 3 שנים זה יהיה הרבה פחות אבל עדיין מדובר באחוזים לא מעטים. אוקי, אז כמו שאמרתי לעיל, למה להתלבט? הגרף הבא אומר לנו מדוע:

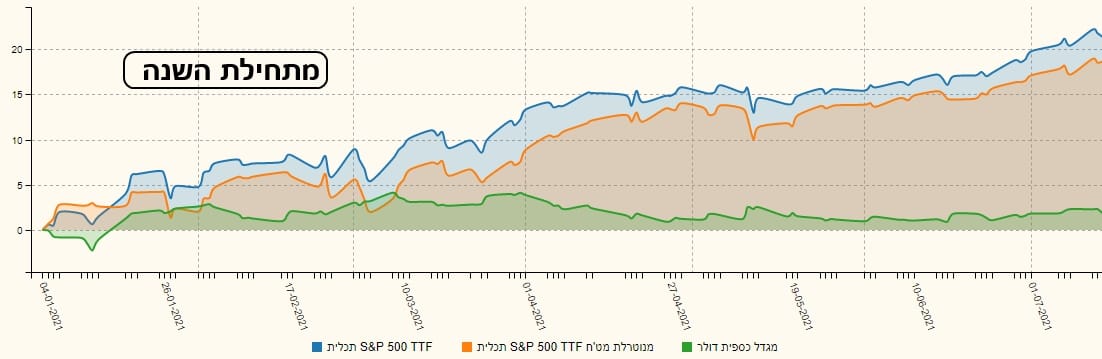

זהו גרף עם אותן שתי קרנות אבל מתחילת השנה הנוכחית. הפעם, המט"ח עזר לקרן הלא מנוטרלת (כחול) מול זו המנוטרלת (כתום) כאשר שמתי בחלק התחתון שלהן את הדולר (ירוק). מכיוון שהדולר נתן תשואה חיובית של בין 0-5 אחוז לאורך כל התקופה אזי לא נתפלא שזה מתבטא בקרנות.

אז מה לעשות? אני חושב שכבר הבנתם את התשובה. היא מתחלקת לשני חלקים:

אם תחליטו לתזמן את הדולר-שקל בעצמכם, ולקבוע מתי הוא במגמה עולה או יורדת תוכלו להחליף בזמן, פחות או יותר, בין קרנות מחקות הנבדלות בעניין הזה בלבד. אם לא, עליכם להחליט מראש אם ברצונכם להיות מושפעים. לרוב, מי שאינו מעוניין לתזמן ייקח את האופציה של הקרן המנוטרלת.

מדוע? כי יש הרבה הגיון בריא בלהתייחס למדד, או נכס ייחוס, רק על בסיס ביצועיו שלו ולא להוסיף לו את השפעת השקל מול הדולר. בסופו של דבר, אם על בסיס מחקר, החלטתי שאני מעוניין לעקוב אחרי שוק המניות האמריקאי, אני רוצה לקבל את האחוזים שהוא עשה. בלי קשר לעובדת היות השקל שלנו מטבע חזק או חלש.

לסיכום זכרו:

עניין המט"ח יכול להיות משמעותי מאוד בתשואה הסופית של הקרן. כאשר מדובר בקרן מנוהלת עליכם לעשות את שיעורי הבית, ולבדוק היטב בתיקה, כי לא יהיה כתוב בשמה של הקרן אם היא עושה את הגידור עבורכם או לא. אבל, כאשר מדובר בקרנות מחקות, העניין הרבה יותר פשוט ונשאר לכם להחליט אם אתם מעוניינים בחשיפה ההיא. יש גם כאלו שירצו לנסות את מזלם בתזמון מעלליו המגמתיים של זוג המטבעות דולר-שקל, ועל פי תזמון זה, להחליף את הקרן למנוטרלת או לא על פי מגמת המטבע. לכולם, המון בהצלחה.

קרנות נאמנות

קרנות נאמנות