בסיום שנת 2020, ובתחילתה של 2021, חזינו בהופעתן של המון קרנות חדשות המכוונות לנישות מאוד ספציפיות. תתי-סקטורים ואף נמוך מזה. חלקן מנוהלות וחלקן מחקות, אבל כולן מנסות לתפוס חלק מזערי של השוק על פי קריטריונים צרים למדי. מה קורה כאן? לדעתי, ישנן שתי סיבות לכך: הראשונה מגיעה מהצורך של לקוחות הקצה. לא של המשקיעים הפרטיים דווקא אלא של החלק המוסדי המחפש כלים מאוד ספציפיים על מנת לגוון בצורה מדויקת ומסודרת את תיק ההשקעות.

ככל שהרזולוציה של הסקטוריאליות בקרנות תהיה עדינה יותר כך יוכלו אותם מנהלי כספים לבנות איזון נכון וטוב יותר על בסיס המחשבה הכלכלית-פונדמנטלית שלהם. הנה דוגמה להמחשה: בעבר הרחוק, מדד הנסדק-100 היה התחליף ה"גס" למניות הטכנולוגיה האמריקאיות. היום תוכלו למצוא קרנות שמשקיעות בטכנולוגיית הסייבר או הרשת או הבינה המלאכותית. וגם בתתי-סקטור שלהן.

כך, "רעיון" השקעתי מבוצע טוב יותר, ובצורה מדודה הרבה יותר, מבחינת החלוקה של ניהול הסיכונים בין האלמנטים השונים. אבל, וזה אבל גדול, ישנו ציבור שדווקא רוצה את ההיפך מהמגמה הזו. מי הוא זה? אותו ציבור כללי שאינו רוצה להשקיע את הזמן בחלוקה הפנימית של תחומים אלא לתפוס מרובה בקרן אחת. לא עד כדי מדד אבל עם עדיין מספיק רוחב. הקרן של סקירה זו הינה כזו. היא נותנת קצת מהעולם הפיננסי וקצת מעולם הנדל"ן, וזאת מבלי להיות יותר מדי שייכת לאחד בלבד מהתחומים האלו.

פרטי הקרן

הקרן מגיעה אלינו מבית הראל, והיא די צעירה. זמן הקמתה היה ב-19-11-2019 כאשר לא ראינו שינוי מדיניות משמעותי מאז ועד היום. אגב, זה יהיה די נדיר לראות שינוי כזה אחרי זמן כה קצר אחרי ההקמה. כאמור, היא מנסה לתת פתרון למי שרוצה חשיפה לעולם הפיננסים (בנקים, ביטוח, וכו..) יחד עם חשיפה לשוק הנדל"ן. והכול ברמה של המניות המקומיות.

איך אנו יודעים זאת? הביטו בחשיפות מול המניות (94.57%) ומול המט"ח (0.45%). הקרן אינה מנוטרלת מט"ח. לכן, כולה מקומית ולא עוסקת בחיפוש מציאות בחו"ל. גם כמות האג"ח (0.88%) מראה היטב שזה אינו חלק מהשוק שמעוניינים בו מנהלי הקרן. התנודתיות של הקרן באזור הסביר של מה שאנו מצפים מקרן מנייתית, עם 1.53%.

דמי הניהול מאוד נמוכים (1%) והם מקנים לה את המקום השני בענף, מהזול ליקר מבין 18 הקרנות שבו. ועכשיו, החלק הבעייתי להשוואה. כמות ההון תחת ניהול הינו 80.2 מיליוני שקלים וזה מקנה לה את המיקום ה-5 מבין 18 הקרנות. למה זה בעייתי? כי הענף מוגדר כ"מניות לפי ענפים" וזה כולל המון סוגים של סקטורים שאינם קשורים דווקא לנדל"ן ולפיננסים. עם הסתייגות אחת: 4 הקרנות לפניה אכן עוסקות בזה... לכן, קשה להשוות גודל קרן כאשר הקטגוריה אינה מדברת בצורה ברורה על אותם סקטורים במשק.

ביצועי הקרן

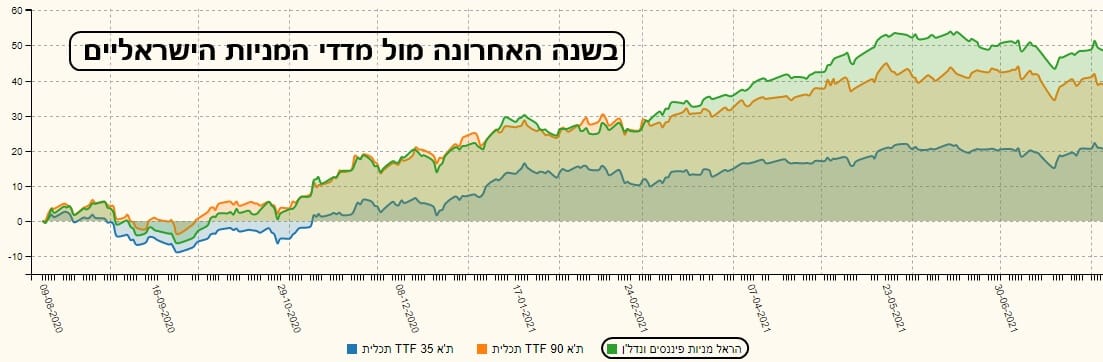

מגרף השנתיים הזה אנו למדים שוב שמניות הפיננסים (בעיקר) היו בפיגור מה לחזור לאיתנן אחרי הירידות הגדולות של הקורונה. לא אכנס לסיבות לכך כאן, כי נכתב על זה רבות, אבל היה צריך להגיע לספטמבר 2020 כדי שהצד הפיננסי של השוק יאמין בצעדי קובעי המדיניות וביכולת שלהם להתגבר, על ידי פתיחת הברזים של הנזילות הכספית, על כל תופעות הלוואי של המגפה. ואותו דבר קורה עכשיו, כאשר אנו שומעים מהבנקים המרכזיים על רצון עז לסגת במקצת מההרחבות הגדולות הנוכחיות. בין שני זמנים אלו ראינו סקטור, וקרן, פשוט "עפים" מעלה ומצליחים להחזיר למשקיעים את מלוא התמורה שהם הפסידו בקורונה. ועוד קצת. עכשיו להשוואות כאשר נתחיל במבט על איך עשתה הקרן מול המדדים העיקריים אצלנו (בשנה האחרונה):

שתי הקרנות המחקות של תכלית (ת"א 35 ו-ת"א 90) נמצאות מאחור והקרן (ירוק) מצליחה להוביל אותן על פי טווח התצוגה הזה. ומה קורה מול מדדים ענפיים הקרובים לעסקים שהיא מייצגת (בשנה האחרונה)?

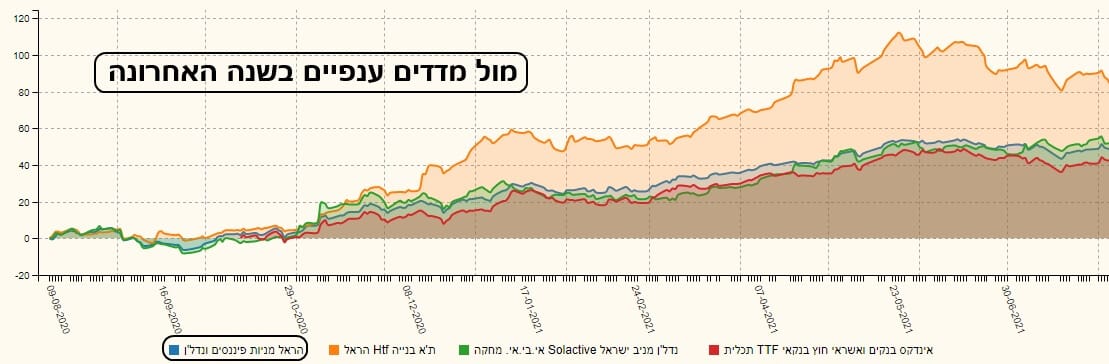

מול בנקים ואשראי בין בנקאי (אדום – מחקה מתכלית) ומול נדל"ן מניב (ירוק – מחקה מאי-בי-אי) אין בעיה. היא מובילה בהצלחה (כחול). אבל, מול סקטור הבניה (כתום – מחקה של הראל) היא רחוקה מאוד כאשר הקרן המחקה שם עשתה כ-90% (!) תשואה בשנה. אגב, מעניינת העובדה שמדובר בקרן מחקה של הראל גם כן... למרות שציינתי לעיל שהקרן אינה עוסקת כלל בחו"ל ראוי לעשות השוואה מול חו"ל בכל זאת. וזאת בגלל שהמשקיעים בקרן יכולים לחשוב שפספסו משהו חשוב. הנה גרף שנה:

ובכן, מול המדדים הכבדים של

S&P500 האמריקאי (כתום – מחקה של תכלית) ומדד

STOXX 600 האירופי (ירוק – מחקה של תכלית) הקרן של הראל (כחול) פשוט לא מסתכלת אחורה. ההובלה גדולה וברורה ולא נותנת סיבה למשקיעים בה לחשוב שהפסידו משהו מול חו"ל.

גיוסים ופדיונות וסיכום קצר

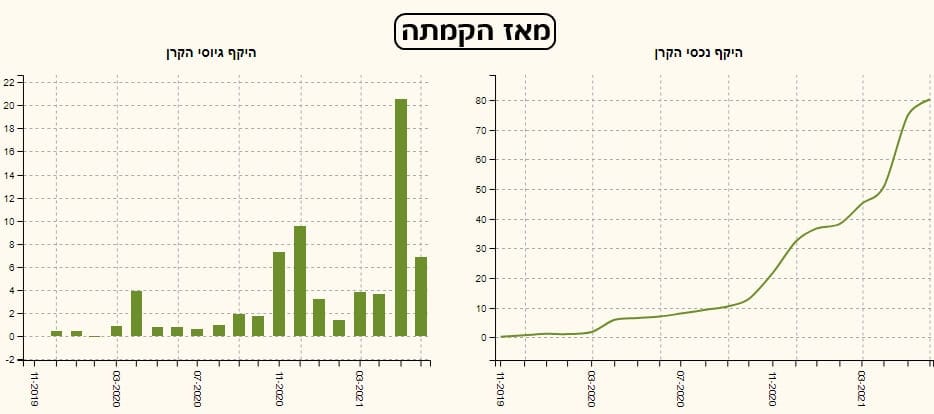

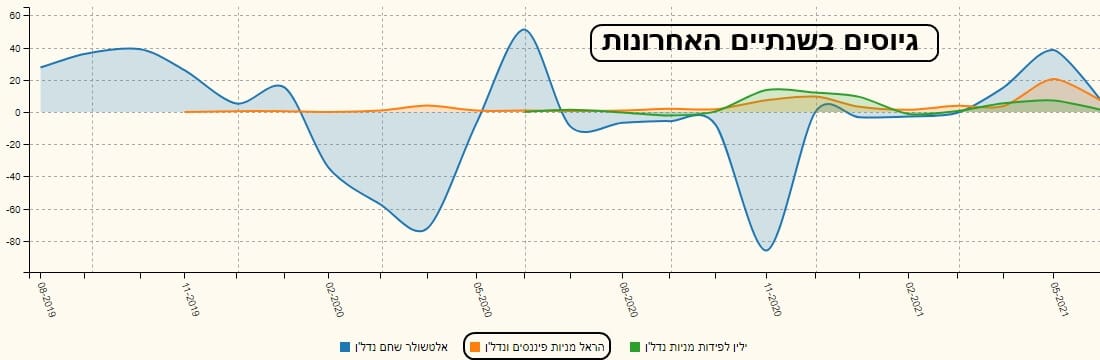

כרגיל, נושא הגיוסים תמיד מעניין. הוא משקף את התנהלות המשקיעים מול הביצועים וההשוואות השונות. ובמקרה הזה ניתן לומר, על בסיס המוצג בגרף לעיל שהמשקיעים בהחלט "הולכים" עם מנהלי הקרן הזו. למרות שהיא לא נישתית ואולי בגלל זה, היא מצליחה לגדול בגיוסים. גרף ערך נכסי הקרן מראה את זה עוד יותר. האם אנו רואים משהו שונה מהחברות מסביב? הנה גרף גיוסים של הקרנות הנדל"ניות בענף:

אין מה לעשות, כוחם של אלטשולר שחם גדול כאן בהרבה מכל התחרות – גם כלפי מטה וגם כלפי מעלה (כחול) אבל שימו לב שהקרן של הראל מתחילה להראות סימני חיים מאוד יפים בתקופה האחרונה ולרכז תשומת לב גדולה יותר מעל הקרן של ילין לפידות (ירוק) למרות התמהיל של פיננסיים ונדל"ן יחד.

לסיכום נאמר: מי שמעוניין "לתפוס" את עיקר התנועה של הסקטורים פיננסיים-נדלן ייעשה טוב אם יכניס את הקרן הזו לתיק המעקב שלו. זהו פתרון לעצלנים שאינם רוצים לפצל את תשומת הלב. ובסה"כ הפרמטרים שלה: ותק, גודל, דמי ניהול, וביצועים, היא בהחלט מצדיקה את האמון שאנו רואים שנותנים בה המשקיעים דרך הגיוסים. בהצלחה לכולם.

קרנות נאמנות

קרנות נאמנות