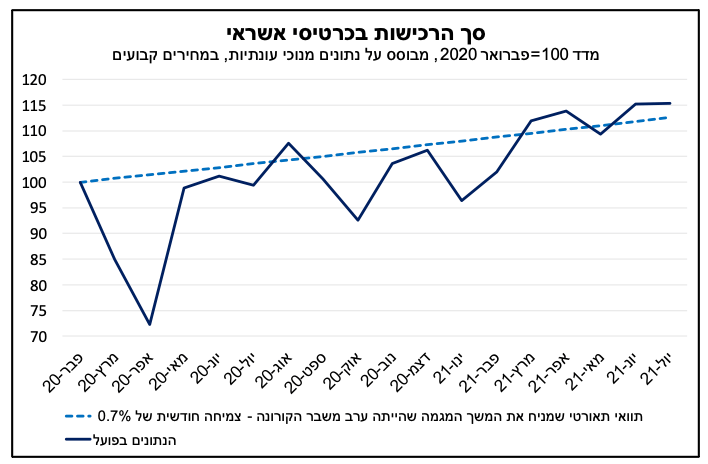

נמשכת ההאטה בקצב ההתרחבות של היקף הרכישות בכרטיסי אשראי.

נתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס) מלמדים כי היקף הרכישות בכרטיסי אשראי על-ידי אנשים פרטיים בחודש יולי נותר ברמה דומה לזו של החודש הקודם, התפתחות שהייתה רוחבית בכל רכיבי הרכישות.

הנתונים מלמדים על האטה בקצב התרחבות הרכישות בכרטיסי אשראי בחודשים האחרונים, ויש לציין שתמונה דומה עולה גם מבחינה של נתוני הפדיון של רשתות השיווק. קצב הגידול המצטבר של הרכישות בחודשים מאי-יולי עמד על כ-1.3% בלבד (נתונים מנוכי עונתיות במחירים קבועים), שמשמעותו עלייה חודשית ממוצעת של כ-0.4%. זאת, לעומת קצב גידול מצטבר של כ-18.2% (ממוצע חודשי של כ-5.7%) בחודשים פברואר-אפריל, עם הפתיחה המחודשת של המשק לפעילות לאחר הסגר השלישי המהודק.

אולם, בחינה של הנתונים בפועל מול תוואי מחושב שמניח את הימשכות המגמה שהייתה ערב פרוץ משבר הקורונה, אשר התאפיינה בצמיחה חודשית ממוצעת של כ-0.7% (בתקופה שבין 2015-2019), מעלה כי רמתו הנוכחית של היקף הרכישות גבוהה מהמגמה, זאת על אף התנודתיות הרבה בהיקף הרכישות מתחילת המשבר (ראה/י תרשים). כלומר, נראה כי ההתמתנות הנוכחית בקצב ההתרחבות אינה מעידה בהכרח על חולשה בביקושים לצריכה, אלא ייתכן שמדובר בהתכנסות טבעית חזרה לתוואי המגמה, לאחר הצמיחה המואצת שהייתה בשליש הראשון של השנה. ייתכן שהיקף הרכישות יישאר גבוה מהמגמה גם בחודשים הקרובים, על רקע ההיקף הנמוך של יציאות ישראליים לחו"ל בהשוואה למצב טרום המשבר, התפתחות אשר תומכת בצריכה בבתי עסק מקומיים.

נתוני ההוצאה בכרטיסי אשראי מבנק ישראל (נתונים יומיים, שמתפרסמים בתדירות שבועית, והם במחירים שוטפים ולא מנוכים מהשפעות של עונתיות) מצביעים על המשך התמתנות גם בחודש אוגוסט, ואף ביתר שאת במחצית השנייה של אוגוסט, במהלכה נרשמו ירידות בהיקף הרכישות של מרבית הענפים, על רקע ההחמרה בהגבלות הקורונה עקב התפשטות התחלואה בישראל. במבט קדימה, שנת 2021 צפויה להסתכם בגידול משמעותי בצריכה הפרטית, לאחר שירדה בחדות ב-2020, אך נראה שבסוף השנה רמה זו עדיין תהיה נמוכה מהיקף הצריכה הפרטית הפוטנציאלי (אלמלא פרץ המשבר).

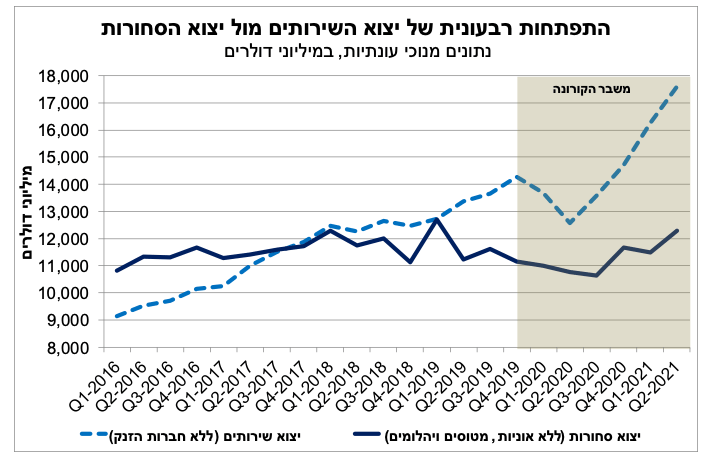

יצוא השירותים המשיך לצמוח בקצב מהיר גם ברביע השני של 2021

סך יצוא השירותים (ללא מכירת חברות הזנק) עמד ברביע השני של 2021 על כ-17.6 מיליארד דולר, נתון המשקף צמיחה של כ-8.2% (במונחים דולריים שוטפים, נתונים מנוכי עונתיות) בהשוואה לרביע הקודם וצמיחה של כ-40% לעומת הרביע השני של 2020, אשר היווה את נקודת השפל של משבר הקורונה.

צמיחה נרשמה בכל רכיבי יצוא השירותים, כאשר רמתו הנוכחית של יצוא שירותי ההיי-טק (שירותי תקשורת, תכנות וייעוץ בתחום המחשבים, שירותי אחסון מידע, מחקר ופיתוח ועוד) גבוהה בכ-35% בהשוואה לרמה ערב המשבר (הרביע הרביעי של 2019). אולם, על אף הצמיחה בחודשים האחרונים, רמתו הנוכחית של יצוא שירותי התיירות עודנה נמוכה בכ-76% בהשוואה לרמה ערב המשבר.

הצמיחה המתמשכת ביצוא השירותים הובילה לכך שבתחילת 2018 היקף סך יצוא השירותים ללא חברות הזנק (בדולרים, על-פי נתוני סחר החוץ) עבר לראשונה את היקף יצוא הסחורות (ללא אוניות, מטוסים ויהלומים). מאז, כפי שניתן לראות בתרשים המצורף, הפער לטובת יצוא השירותים רק המשיך להתרחב, ועמד ברביע השני של 2021 על רמת שיא של כ-5.3 מיליארד דולר.

זאת, כיוון שיצוא השירותים (ללא תיירות) המשיך לצמוח בקצב מהיר מזה של יצוא הסחורות גם בזמן משבר הקורונה, בין היתר, כיוון שיצוא שירותי ההייטק הושפע במידה פחותה מהגבלות הקורונה. אם כי, יש לציין שבמהלך משבר הקורונה (מהרביע הראשון של 2020 ועד הרביע השני של 2021) נרשמה האצה הן בקצב הצמיחה של יצוא השירותים – שיעור צמיחה רבעוני ממוצע של כ-3.5% (במונחים דולריים שוטפים) לעומת ממוצע של כ-3.0% בין 2016-2019 – והן בקצב הצמיחה של יצוא הסחורות – שיעור צמיחה רבעוני ממוצע של כ-1.6% לעומת ממוצע של כ-0.2% בין 2016-2019. מגמות אלה, משתקפות גם בנתוני החשבונאות הלאומית. ברביע הראשון של 2016 משקל יצוא השירותים (ללא חברות הזנק) בתוצר עמד על כ-12.1% לעומת יצוא הסחורות (יצוא ענפי התעשייה) שמשקלו עמד על כ-15.3%. אולם, ברביע השני של 2021 משקל יצוא השירותים בתוצר עלה באופן משמעותי ועמד על כ-15.7%, גבוה יותר בהשוואה למשקל יצוא הסחורות, שעמד על כ-15.5%.

לסיכום, המגמות שתוארו מדגישות את השינוי המבני שעברה כלכלת ישראל בשנים האחרונות, לכיוון של משק אשר הינו יותר מוטה טכנולוגיה ומתאפיין בצמיחה מהירה של ענפי ההיי-טק, בעיקר בתחום השירותים, המתאפיינים בפריון עבודה גבוה. מעבר לצמיחה המהירה בפעילות, תחום זה מהווה יעד עיקרי להשקעות ישירות של זרים בישראל, ובכך תומך בתנועות ההון הנכנסות אל המשק. דהיינו, מדובר בגורם אשר תומך בעוצמתו של השקל, הן מצד קיזוז הגירעון המסחרי בחשבון השוטף של מאזן התשלומים והן מצד ההשקעות הישירות הנכנסות. להערכתנו, יצוא השירותים צפוי להמשיך לצמוח בקצב מהיר גם בשנים הקרובות.

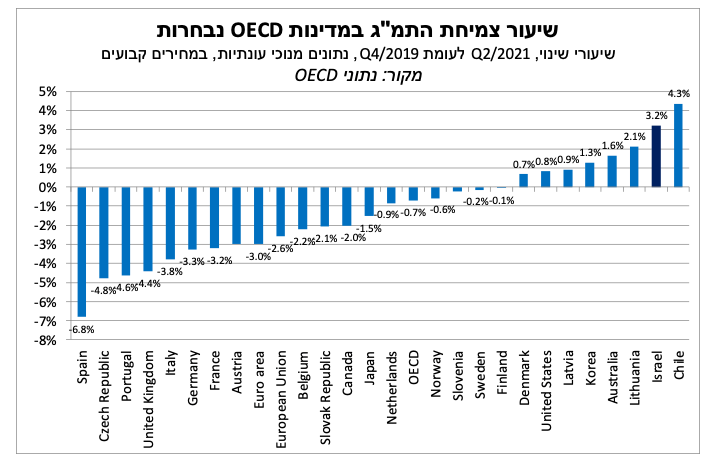

כלכלת ישראל בולטת לחיוב בהשוואה למרבית המדינות המפותחות בהתפתחות התוצר מתחילת המשבר

נתוני ה-OECD מלמדים כי כלכלת ישראל בולטת לחיוב בהשוואה בינלאומית. הצמיחה המהירה ברביע השני של השנה, הביאה לכך שרמתו הנוכחית של התוצר הישראלי גבוהה בכ-3.2% לעומת הרמה שלפני המשבר (q4/2019). גם בבחינה של נתוני התוצר לנפש הייתה ישראל בולטת לחיוב ביחס למרבית המדינות.

כפי שניתן לראות בתרשים, מדובר ברמה אשר בולטת לחיוב בהשוואה לכל מדינות ה-OECD, להוציא את צ'ילה. נציין כי השפעתו של משבר הקורונה על מדינות ה-OECD, בממוצע, הסתכמה בתקופה המוצגת בהתכווצות של כ-0.7% בתוצר. כאשר מדינות אירופה הגדולות, ובהן: ספרד, איטליה, גרמניה וצרפת, בלטו לשלילה עם שיעורי התכווצות גבוהים יחסית, אשר משתקפים בהתכווצות של כ-3% בתוצר של גוש האירו. התוצר של האיחוד האירופי התכווץ בשיעור מעט מתון יותר, של כ-2.6%, על רקע פגיעה מתונה יותר בחלק ממדינות האיחוד שאינן חברות בגוש האירו. יש לציין שגם התוצר של בריטניה, קנדה ויפן, טרם חזר לרמתו ערב המשבר. מנגד, בארה"ב, אוסטרליה ודרום קוריאה, התוצר גבוה מהרמה שהייתה לפני פרוץ המשבר.

לסיכום, נראה כי מצבה הטוב יחסית של כלכלת ישראל הוא תוצאה של מספר גורמים, ובהם: תהליך מהיר יחסית ויעיל של חיסון האוכלוסייה, לרבות מתן מנת חיסון שלישית בעת הנוכחית, אשר בכך ישראל הינה מובילה עולמית. התפתחות זו, מאפשרת למשק לפעול במתכונת רחבה יחסית, על אף היקפי התחלואה הגבוהים, מה שממתן את הפגיעה הכלכלית; משקל גבוה יחסית של פעילות ענפי היי-טק (כפי שהוסבר בפסקה הקודמת), שהושפעה במידה מתונה מהגבלות הקורונה והמשיכה לפעול גם בזמן המשבר, לצד משקל הקטן יחסית בתוצר של יצוא שירותי תיירות (כ-1.5% לפני המשבר); וכן קצב גידול אוכלוסייה מהיר יותר בהשוואה לממוצע ה-OECD (כ-2% לעומת כ-0.5%). כאמור מעלה, בנתוני הצמיחה לנפש הפערים מצטמצמים. במבט לשנת 2021 כולה, אנו מעריכים כי התוצר של ישראל צפוי לצמוח בקצב מהיר יותר בהשוואה לממוצע ה-OECD.

Image by StockSnap from Pixabay

Image by StockSnap from Pixabay