הפד הודיע על ה-Tapering, צמצם של תוכנית הרכישות בהיקף של 15 מיליארד דולר לחודש, החל מנובמבר.

נכון להיום הפד מפעיל תוכנית רכישה של 120 מיליארד דולר לחודש. 80 מיליארד בחוב בחוב של ממשלת ארה"ב ו-40 מיליארד באג"ח מגובה משכנתא (MBS). הפד הודיע אמש בהודעת הריבית, כי הוא יצמצם את הרכישות בהיקף של 15 מיליארד דולר לחודש. 10 מיליארד דולר צמצום ברכישה של אגרות חוב ממשלתיות ו-5 מיליארד דולר צמצום של אגרות חוב מגובות משכנתא.

הפד בינתיים דיבר על הפחתה בנובמבר ודצמבר, אולם כפי הנראה ההפחתה תישאר בקצב כזה גם בהמשך, מה שיצמצם את רכישות האג"ל למשך 8 חודשים, ויביא לסיומה את תוכנית רכישות האג"ח עד יוני.

הפד ציין בהודעת הריבית, כי כל עוד נמשך ה-Tapering, אין מצב שהריבית תעלה בארה"ב. קצב ה-Tapering של הפד, כפול מהקצב שהונהג ב-2013, לאחר משבר הסאבפריים. פאוול אמר כי הביקושים מספיק חזקים, ומצב הכלכלה איתן הרבה יותר מזה שהיה ב-2013.

גורמי סיכון - יש כאלה?

השווקים בסך הכל די אהבו את דבריו של פאוול, הן בהודעת הריבית, והן בתשובה לשאלות במסיבת העיתונאים. ההודעה אמש, הסירה את גורם הסיכון האחרון שהיה בתוקף, ושעשוי היה לעורר מהלך ירידות משמעותי בשווקים.

בכך פאוול נתן שיעור מאלף של ניהול מערכת הציפיות של השווקים. כל השווקים תמחרו את ההודעה של פאוול, ואף חששו מהודעה חריפה יותר. ההודעה של פאוול, למרות שהיתה יחסית שורית, וציינה שמצב הכלכלה איתן, התקבלה טוב בשווקים.

לא מעט גורמי סיכון היו איתנו בשבועות האחרונים. נתונים שהצביעו על חשש לאינפלציה, שיגרור תגובה מיידית שלהפד. אלה הוסרו מהשולחן, כי פאוול עדכן לגבי התוכנית שלו כעת. כלומר, אין צפי להעלאת ריבית ב-8 החודשים הקרובים. זה אומר שחשש זה הוסר מהשולחן.

בהתייחס לאינפלציה, פאוול בעצמו אמר שהפד מצפה שהאינפלציה תתכנס לרמות סבירות ברבעון השני והשלישי של 2022. לדברי הפד משך הזמן שלוקח לאינפלציה לחזור לרמות סבירות ארוך מכפי שהם ציפו, אולם עדין הם מעריכים כי האינפלציה תהיה זמנית, ותתכנס ליעד במועד האמור.

גורם סיכון נוסף היתה סין. סין כנראה תמיד תישאר ברמת הרדיקל החופשי. למרות שהסיכון לא הוסר לגמרי, ומצב האנרגיה בסין בכי רע, הרי שבגדול סין זה אולי גורם סיכון, אבל גם קשורה לתהליכים כלכליים ארוכי טווח, שלעיתים יבליחו לתודעה בעקבות אירוע כזה או אחר. זה יהיה המצב עם סין.

פעם זה יגיע מכיוון משבר אנרגיה מקומי שם. פעם זה יגיע מכיוון התעמרות שלהם בתאגידי הענק המקומיים, והחשש האחרון הוא הסיפור עם טאייוון. סיפור שבינתיים לא זוכה לעניין רב בקרב המשקיעים.

דוחות החברות – אם היה חשש, הוא התבדה

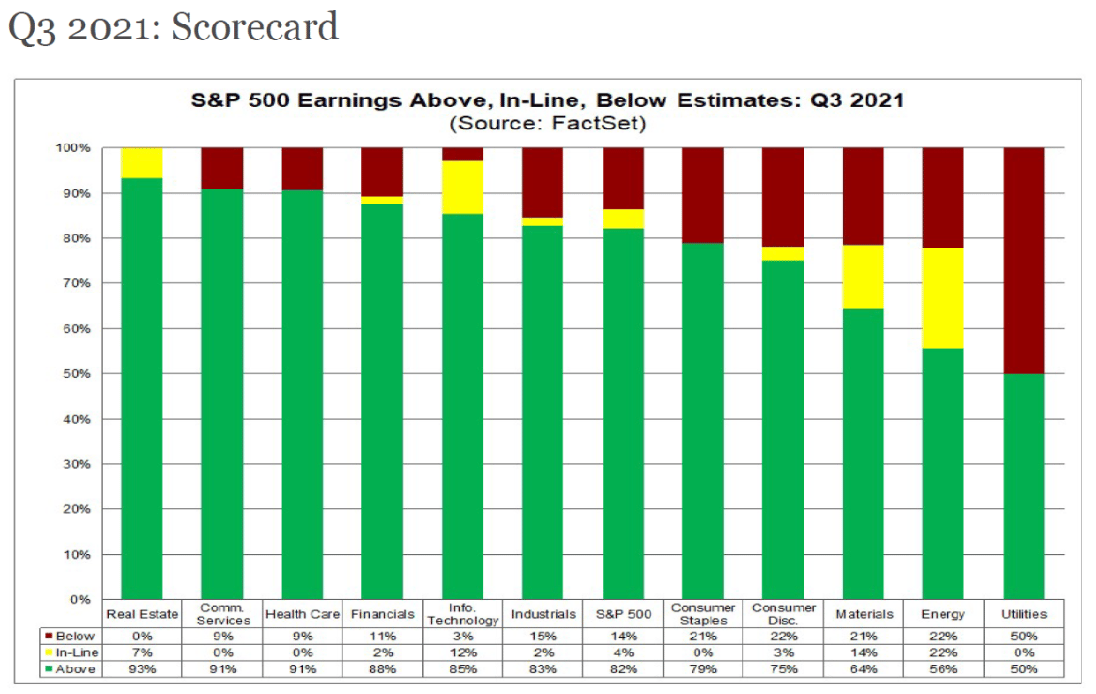

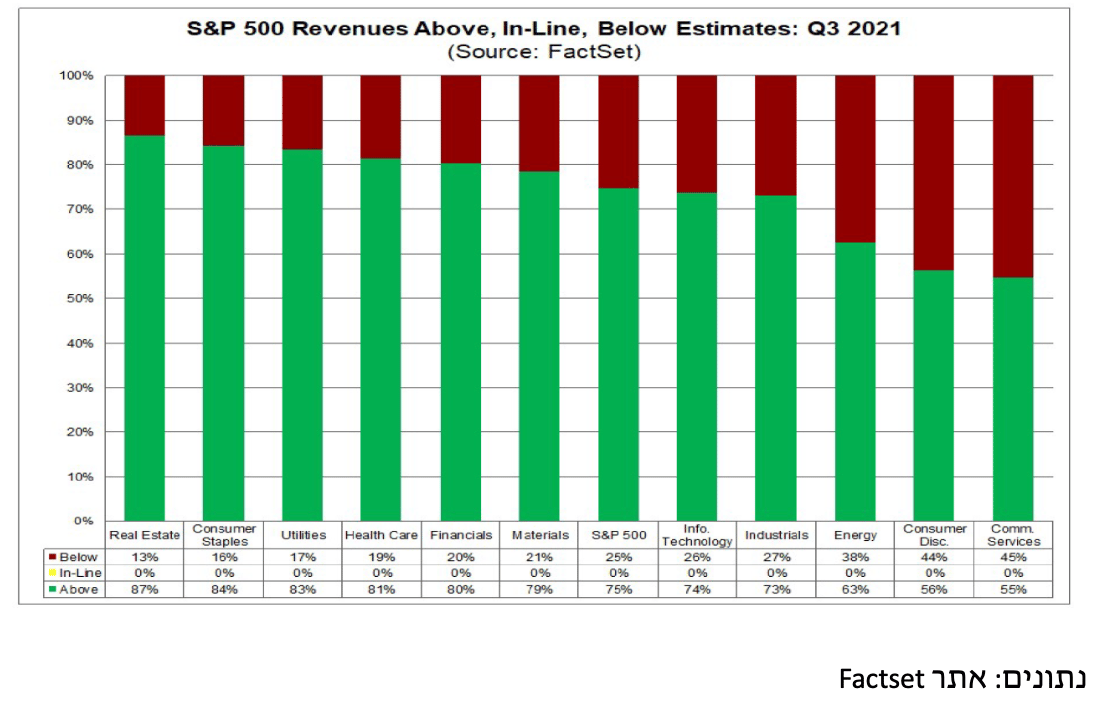

גורם סיכון נוסף הוא דוחות החברות לרבעון 2021-3. סיכון זה ברובו הוסר מהשולחן, ועיקר עונת הדוחות מאחורינו. כפי שניתן לראות בגרפים המצורפים, עונת הדוחות היתה טובה מאוד. החשש שלי היה שבעיות בשרשרת האספקה, בעיות באנרגיה, ישפיעו על החברות ויגיעו לדוחות החברות. חששות אלה עדין קיימים, והם יכולים לגרום לחברות להנמיך ציפיות לרבעונים הבאים. זה עדין לא קרה, אבל זה עדין נמצא ברקע.

לסיכום – בינתיים רגוע

הודעת הריבית הבאה של הפד ב-15 בדצמבר כנראה כבר לא תעורר דרמה, והפד יצר ודאות לשווקים. עם עונת דוחות מאחורינו, השווקים יצטרכו למצוא גורמי סיכון חדשים כדי להיאחז בהם.

Image: Dreamstime

Image: Dreamstime