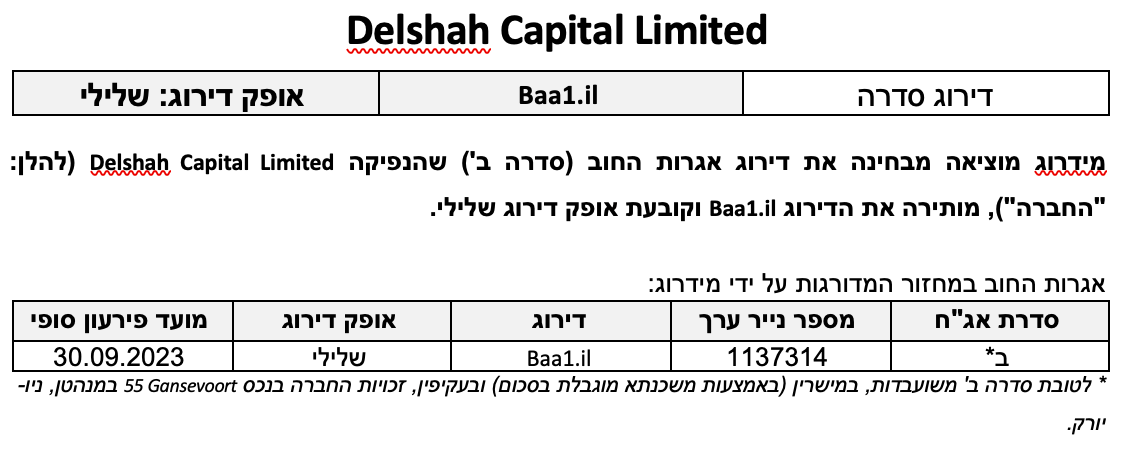

שיקולים עיקריים לדירוג

דירוג החברה הוכנס לבחינה בחודש אפריל 2021 לאור אי וודאות באשר למקורות הנזילות של החברה לצורך פירעון תשלום האג"ח אשר בוצע כסדרו ביום 30.09.2021. לאורך תקופת הבחינה החברה הציגה בפני מידרוג מספר חלופות להשגת הנזילות בטווח הקצר, לרבותTerm Sheets חתומים לתהליכי מימון שונים וביום 25.08.2021 החברה חתמה על הסכם עם המלווה בחברות שבבעלותן נכסי HUD, לקבלת הלוואת משלימה (בנוסף להלוואה בכירה) בסך של כ-23 מיליון דולר. כספי ההלוואה המשלימה התקבלו ע"י החברה ושימשו אותה לצורך תשלום האג"ח.

דירוג החברה נגזר בין השאר מהשיקולים העיקריים הבאים:

החברה פועלת בתחום הנכסים המניבים בארה"ב ובפרט ברובע מנהטן בעיר ניו יורק, סביבת פעילות המאופיינת בכלכלה חזקה ובביקוש גבוה לדיור להשכרה, תחום בו החברה מחזיקה, בין היתר, 3 נכסים מהותיים (כ- 1,200 יח"ד), הכפופים לרגולציית HUD מסוג "Section 8" (להלן: "נכסי HUD"), במסגרתה חלק ניכר מדמי השכירות ממומנים ע"י הממשל הפדרלי. יצוין, כי לאור תמיכת הממשל לא חלה פגיעה בהכנסות החברה מנכסים אלו בתקופת הקורונה, והם נותרו יציבים ונהנו משיעורי תפוסה גבוהים.

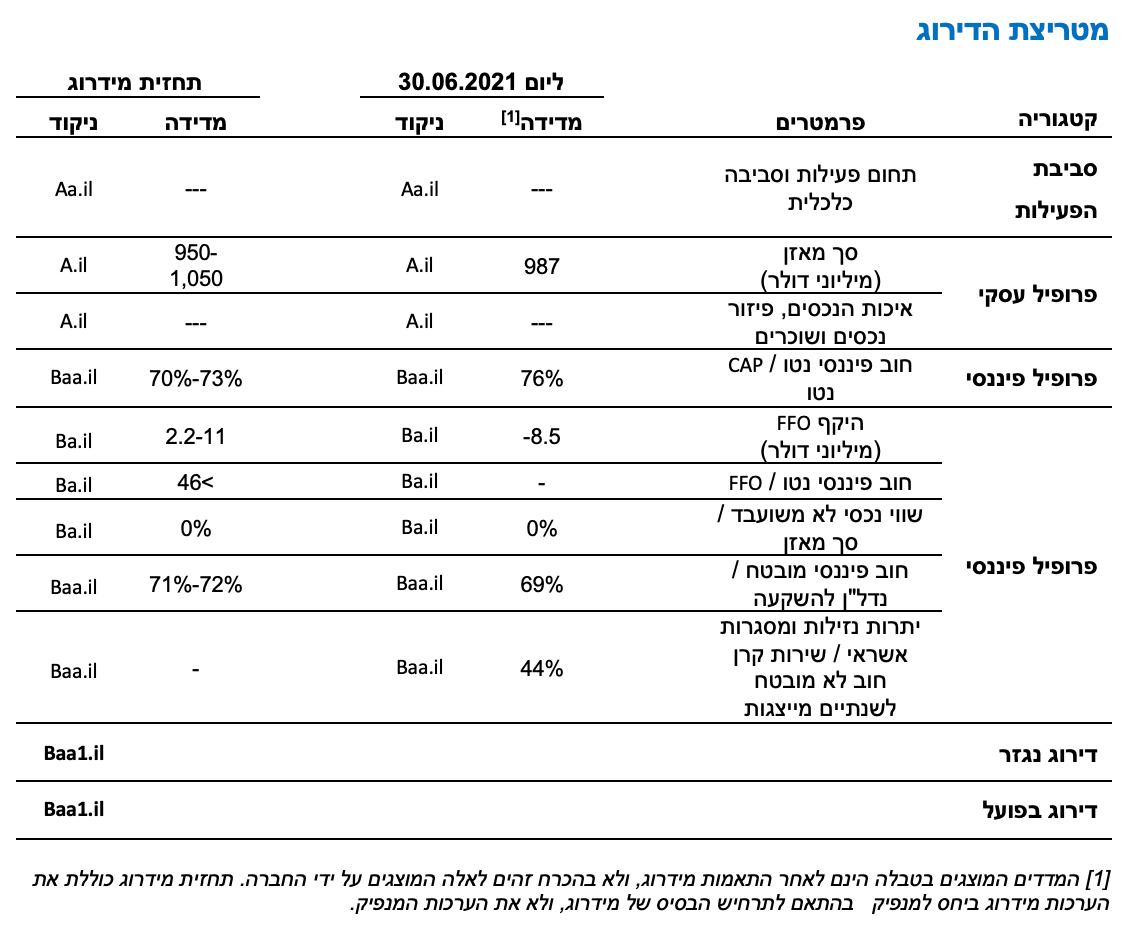

הפרופיל העסקי של החברה נתמך בהיקף מאזן בולט לחיוב, בהשוואה לרמת הדירוג, המסתכם ליום 30.06.2021 בכ-990 מיליון דולר ארה"ב (לאחר התאמות מידרוג), ובמצבת נכסים מניבים הכוללת 19 נכסי נדל"ן שונים (לרבות פורטפוליו ברוקלין אשר נספר כנכס אחד אך כולל 27 נכסים) במיקומים אטרקטיביים בעיר ניו-יורק, ארה"ב. כמו כן, מצבת הנכסים מאופיינת בשיעורי תפוסה גבוהים לאורך זמן, כאשר רוב הנכסים מאוכלסים בשיעורי תפוסה גבוהים מ-95% ובפרט נכסי ה-HUD של החברה אשר נהנים לאורך זמן משיעור תפוסה ממוצע של כ-99%.

פיזור נכסי החברה מוגבל כאשר לחברה חשיפה למספר נכסים מהותיים, בין היתר, פרויקט Morningside הממוקם במנהטן, ניו יורק, המהווה נכון ל-30.06.2021 כ-30% מסך שווי הנכסים של החברה עם שווי הוגן של 290 מיליון דולר. בנוסף, לחברה 3 נכסים מהותיים הכפופים כאמור לרגולציית HUD, אלו מהווים יחדיו כ-27% משווי חלק החברה עם שווי הוגן כולל של כ-247 מיליון דולר ל-30.06.2021. להערכת מידרוג, נכסי ה-HUD הינם נכסים יציבים, כפי שפורט לעיל, באופן אשר ממתן במידת מה את הפיזור השלילי של החברה.

החברה מצויה בשלבי אכלוס מתקדמים בפרויקט Morningside כאשר נכון ליום 30.06.2021, הושכרו כ-190 יח"ד מתוך 205 (שיעור תפוסה של כ-92.7%) וכ-172 יח"ד אוכלסו. על פי נתוני החברה, בסמוך למועד דוח זה, שיעור התפוסה בנכס עומד על כ- 99%. יצוין, כי אכלוס הפרויקט, שהחל בשלהי שנת 2019, סבל מהשלכות משבר הקורונה וההכנסות מהנכס לא עמדו בתחזיות החברה בשל כך. מידרוג מעריכה, בהתאם לתרחיש הבסיס, גידול בהכנסות מהנכס לנוכח ביטול מגבלות הריחוק החברתי בניו יורק וחזרת הלימודים הפרונטליים באוניברסיטת קולומוביה הסמוכה לנכס וכן לנוכח שיפור במחירי השכירות. מידרוג מניחה כי התזרים השיורי מהנכס יוסיף להיות שלילי מתון בשנת 2021 ובשנת 2022 יעבור לטריטוריה חיובית מתונה יחד עם גילום שנתי מלא.

יחס המינוף חוב נטו ל-CAP נטו מצוי במגמת שחיקה אל מעבר להערכות קודמות של מידרוג. החברה סבלה בתקופת המשבר משחיקה בשווי נכסיה באופן אשר השליך לשלילה על יחסי המינוף ועל דירוג החברה. ליום 30.06.2021, 31.12.2020 ו- 31.12.2019 יחס המינוף נאמד, לאחר התאמות מידרוג, בכ-76% , 74.5% ו-66.5% בהתאמה. בהתאם לתרחיש הבסיס של מידרוג לטווח הזמן הקצר-בינוני, יחס זה צפוי להמשיך להיות גבוה ולנוע בטווח של 73%-70%. יצוין, כי להיחלשות הפרופיל הפיננסי של החברה ניתן משקל מעבר לדירוג הנגזר ממטריצת הדירוג, כפי שיפורט בשיקולים הנוספים לדירוג.

היקף ה-FFO ויחסי הכיסוי של החברה בולטים לשלילה ביחס לרמת הדירוג. נכון ל-30.06.2021, לתקופה של 12 חודשים אחרונים, היקף ה-FFO הסתכם לסך שלילי של כ-8.5 מיליון דולר (לאחר התאמות מידרוג ולא בהכרח זהה למוצג על ידי החברה). בהתאם לתרחיש הבסיס של מידרוג ה-FFO בשנת 2021 צפוי להיוותר שלילי בטווח הפסד של 6-7 מיליון דולר והחל משנת 2022 צפוי לעבור לטריטוריה חיובית נמוכה, יחד עם גילום שנתי מלא של ההכנסות מ- Morningside, ולהסתכם בטווח של 2-3 מיליון דולר בלבד, באופן אשר עודנו בולט לשלילה ביחס לרמת הדירוג. בשנת 2023 ה-FFO צפוי גידול לטווח של 9-11 מיליון דולר. יצוין, כי ה-FFO של החברה מושפע בין השאר מהוצאות מימון גבוהות בהתאם להיקפי ההלוואות שלה. כפועל יוצא יחסי הכיסוי של החברה צפויים להמשיך להיות איטיים מאוד באופן אשר בולט לשלילה לרמת הדירוג.

לחברה גמישות פיננסית מוגבלת - כל נכסי החברה משועבדים ובהתאם לתרחיש הבסיס של מידרוג הכולל בתוכו, בין היתר, קבלת ההלוואה המשלימה כאמור כנגד נכסי Park Hill, שיעור המינוף (LTV) בנכסי החברה המשועבדים צפוי להיוותר גבוה סביב ה-72%-71% באופן אשר אינו הולם לרמת הדירוג. יצוין, כי החברה עשויה לממש נכס נוסף בטווח הקצר, באופן ששיעור המינוף עשוי להתכנס לטווח הנמוך של תרחיש מידרוג. מידרוג מעריכה כי לחברה עודנה קיימת גמישות מסוימת באופן המאפשר קבלת מימון נוסף כנגד מספר נכסים משועבדים במידת הצורך, בין היתר בנכס Gansvoort 55 אשר משועבד לטובת סדרת אג"ח ב'. יש לציין כי עם הפרעון המלא של אג"ח סדרה א' בחודש ספטמבר השנה בחברה אין כיום חוב פיננסי לא מובטח.

להערכת מידרוג, מדיניות הנזילות של החברה לאורך זמן, המתבטאת באי שמירה על יתרות מזומנים בקופה ביחס להיקף הפירעונות השנתי והישענות על מימון מחדש, זאת בסמיכות גבוהה מדי להערכת מידרוג למועד תשלומי אג"ח, מעיבה על הערכתנו את המדיניות הפיננסית. בהתאם לתרחיש הבסיס, הנחתנו היא כי לצורך פירעון סופי של אג"ח ב' המובטחות בנכס Gansvoort 55 , הצפוי במהלך רבעון שלישי 2023, בתשלום יחיד (bullet) בהיקף של כ-70 מיליון דולר, החברה עשויה להסתמך על מימון מחדש של הנכס המובטח.

תרחיש הבסיס של מידרוג לוקח בחשבון, בין היתר, איחוד מלא של הנכסים Morningside ופורטפוליו Brooklyn, שחרור פיקדונות ביחס לעסקת מימון מחדש בנכס Morningside שהושלמה בדצמבר 2020 בתנאי לעמידה באבני דרך, קבלת תזרים ממשקיעי HTC בהתאם להסכמים מחייבים כפי שצוין לעיל, פירעונות חוב בנקאי ואג"ח בהתאם ללוחות הסילוקין, השקעות שוטפות בנכסים ותזרים שוטף מפעילות החברה לצד המשך אכלוס פרויקט Morningside. בנוסף, תרחיש הבסיס לוקח בחשבון עליות שווי בחלק מנכסי החברה, על בסיס מידע והערכות שנמסרו למידרוג.

יצוין, כי במסגרת תרחיש הבסיס, מידרוג ערכה תרחישי רגישות שונים ולקחה מקדמי ביטחון באשר לגובה ועיתוי תקבולים ותשלומים שוטפים. כמו כן, מידרוג עורכת התאמות ליחסים הפיננסיים הכוללות, בין היתר, את הוספת חלקה היחסי של החברה בחוב ובתוצאות חברות מוחזקות, בין היתר, Morningside ופורטפוליו Brooklyn, כפי שצוין לעיל, המטופלות בשיטת השווי המאזני ובנוסף התאמת ע.נ אג"ח לאג"ח בספרים.

בנוסף, תרחיש הבסיס של מידרוג כולל בתוכו התאמות נוספות ביחס לאירועים שקרו בפועל, לאחר תאריך החתך, הכוללות בין היתר: קבלת הלוואה משלימה בנכסי Park Hill בסך של כ-23 מיליון דולר לקראת פירעון אג"ח סדרות א' ו-ב' ביום 30.09.2021 בסך של כ-24 מיליון דולר. בנוסף, מידרוג הביאה בחשבון קבלת תזרים נטו שנוצר לחברה בהמשך למשא ומתן שניהלה מול לווה של שטרי חוב מובטחים בנכסים West 72nd street ו- 31 East 28th Streetאשר הבשיל לכדי הסכמות והסתכם בסך של כ-9 מיליון דולר (כך בהתאם לדיווח החברה ביום 11.10.2021).

בהתאם לתרחיש הבסיס, יחס חוב נטו ל-CAP נטו של החברה צפוי לנוע בטווח הקצר-בינוני בשיעור של 73%-70% באופן אשר ממשיך לבלוט לשלילה ביחס לרמת הדירוג.

היקף ה-FFO צפוי להיוותר שלילי בשנת 2021 ובשנת 2022 צפוי להסתכם בטווח של 2-3 מיליון דולר בלבד, באופן אשר בולט לשלילה ביחס לרמת הדירוג. כך גם יחסי הכיסוי של החברה אשר צפויים להיות איטיים בהתאם.

שיקולים נוספים לדירוג

בדירוג החברה והאג"ח מידרוג הקנתה משקל שלילי לפרופיל הפיננסי של החברה מעבר למטריצת הדירוג, בין היתר, לאור רמת המינוף חוב נטו ל-CAP נטו, תזרים המזומנים החלש והגמישות הפיננסית המוגבלת המשליכים לשלילה על פרופיל הסיכון.

שיקולים מבניים

מידרוג בחנה מתן הטבה דירוגית לאג"ח סדרה ב' המובטחת בשעבוד יחיד ראשון בדרגה על זכויות החברה בנכס 55 Gansevoort (במישרין ובעקיפין), בהתאם למתודולוגיה "שיקולים מבניים בדירוג מכשירי חוב בתחום המימון התאגידי , ספטמבר 2019". בהתאם לבחינה, להערכת מידרוג איכות הבטוחה אינה ברמה "חזקה" בהתאם לקריטריונים של מידרוג לאור קיומה של משכנתא מלאה אך מוגבלת בסכום על הנכס המשועבד, בתוספת שעבוד ראשון בדרגה על מלוא מניות חברת הנכס ושעבוד שוטף על נכסי חברת הנכס. כמו כן יחס ההשבה לבטוחה בהתאם לקריטריונים של מידרוג הינו נמוך מ-70% בהינתן מקדם רגישות של 40% על שווי הנכס המשועבד ומבלי להתחשב ביתרות המזומנים שבחברת הנכס.

אופק הדירוג

הצבת אופק שלילי נסמכת על הערכתנו כי עלולים להיות לחברה אתגרים תזרימיים בהמשך, לנוכח תזרים ה-FFO הצר של החברה וגמישותה הפיננסית המוגבלת, וכי אי שיפור ב-FFO בהתאם לתרחיש הבסיס של מידרוג עשוי להוביל לפגיעה בדירוג. כמו כן, לחברה צפוי תשלום בולט (סדרה ב') ברבעון שלישי 2023 והערכתינו היא כי החברה תידרש להסתמך על מימון מחדש, ולא על מזומנים בקופה, כאשר לרשותה עומד כאמור הנכס המובטח (Gansvoort 55). לצד זאת, מידרוג מניחה כי השלכות המשבר שנבע מהתפרצות מגיפת הקורונה חושפות את החברה לתנודות אפשריות בתזרים מנכסיה כאשר להימשכות המשבר ו/או להתפרצות וריאנטים נוספים עלולה להיות השפעה לשלילה על יכולת החברה לעמידה בתחזיותיה.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור משמעותי ביחסי המינוף אל מעבר לתרחיש הבסיס של מידרוג.

גורמים אשר יכולים להוביל להורדת הדירוג:

אי-עמידה של החברה בתחזיותיה לרבות שחיקה נוספת ביחסי המינוף ובתזרים, מעבר לתרחיש הבסיס.

כניסה לעסקאות אשר ישפיעו לשלילה על פרופיל הסיכון ו/או איתנות החברה.

Image by Gerd Altmann from Pixabay good bye

Image by Gerd Altmann from Pixabay good bye