עיקרי הדברים

הירידה בפעילות המשק מגל התחלואה מורגשת ברכישות בכרטיסי אשראי, אך אחרי שהגל יחלוף צפויה התאוששות מהירה.

סביבת האינפלציה במשק ממשיכה להתגבר ולהתרחב בהשפעת עליית מחירי היבוא והמחירים המקומיים. אנו צופים אינפלציה של 2.5% ב-2022.

העלייה בקצב האינפלציה קרוב לגבול העליון של היעד מעלה סיכוי לעליית ריבית של בנק ישראל. אנו צופים שהריבית תעלה ל-0.5% השנה.

נמשכת עלייה מהירה בגביית המסים. משרד האוצר לא צפוי לבצע רכישות חוזרות של אג"ח.

לא רק העלייה באינפלציה, אלא גם מחסור באג"ח צמודות ממשלתיות, שעוד צפוי להחריף, דוחפים לביצועי יתר של האפיק הצמוד.

הכוחות שתמכו בשקל צפויים להיחלש בשנה הקרובה.

החולשה בנתונים הכלכליים בארה"ב בחודש דצמבר נובעת בעיקר מהשפעת גל התחלואה.

שוק האג"ח האמריקאי צפוי להמשיך לסבול מעליית תשואות כל עוד הוא מגלם תרחיש בעל סיכויים לא גדולים להתממש של ירידה משמעותית באינפלציה תוך עלייה קטנה בלבד בריבית.

ישראל.

הפגיעה בפעילות המשק צפויה להיות זמנית

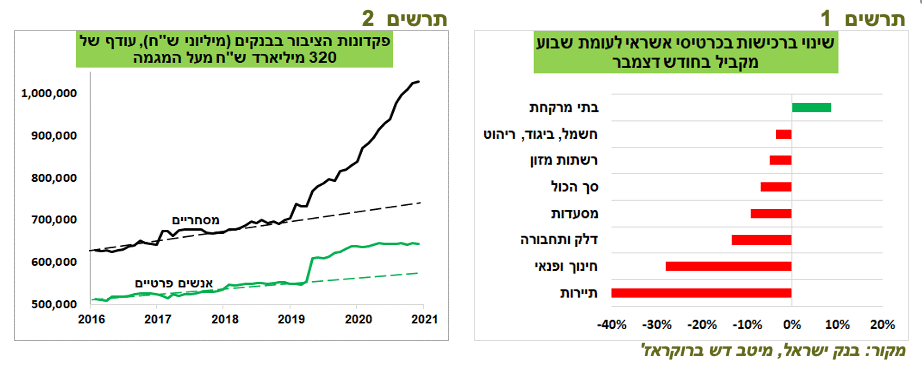

בשבוע שהסתיים ב-11/1 גל התחלואה כבר הורגש היטב בירידה ברכישות בכרטיסי אשראי במרבית הקטגוריות, במיוחד בהוצאות על התיירות, החינוך והפנאי והדלק והתחבורה (תרשים 1).

אנו מעריכים שלאחר שהגל יחלוף, הביקושים יחזרו במהירות מכיוון שלא נוצרה פגיעה משמעותית בהכנסות הצרכנים. עיכוב הרכישות רק יגדיל חסכונות הציבור בבנקים שכבר נמצאים ברמות חריגות (תרשים 2).

סביבת האינפלציה מתרחבת

מדד המחירים לחודש דצמבר עלה ב-0.3%, מעל התחזית שלנו לעלייה של 0.1%. סעיף המזון, שירותי הדיור בבעלות דיירים וריהט וציוד תרמו בעיקר להפתעה. ההחלטות הרגולטוריות, עליית מס רכישה על הדירות והתייקרות ביטוח חובה לרכב הוסיפו כ-0.15% למדד. מנגד, הוזלת הדלק הורידה כ-0.1%.

מורגשת השפעה של המשך התייקרות המחירים המיובאים ושל השיבושים ומחסור בשרשרת ההספקה שבאה לידי ביטוי בעליית מחירי המזון, המכוניות וריהוט וציוד.

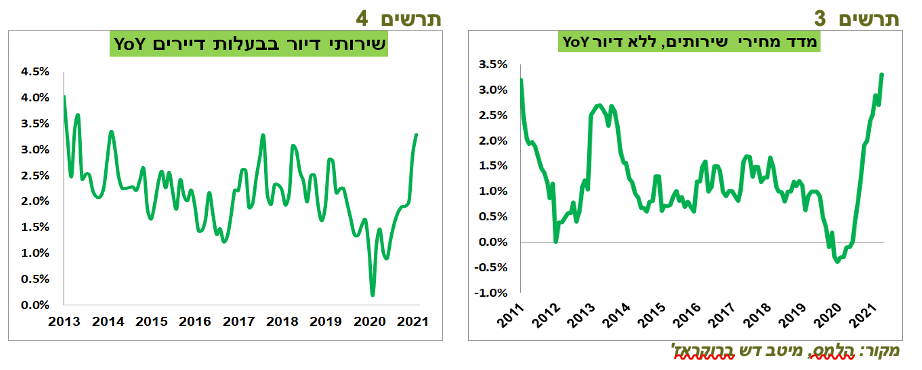

גם קצב האינפלציה המקומית עולה ומשתקף בעליית מחירי השירותים המקומיים (ללא דיור) בקצב של כ-3%, הגבוה בעשור (תרשים 3) ובעלייה בשכר דירה בקצב הגבוה מאז 2013 (תרשים 4).

קצב האינפלציה השנתי עלה ל-2.8%, הגבוה ביותר מאז ספטמבר 2011. מדד המחירים ללא אנרגיה עלה בשנה האחרונה ב-2.6%.

במבט קדימה:

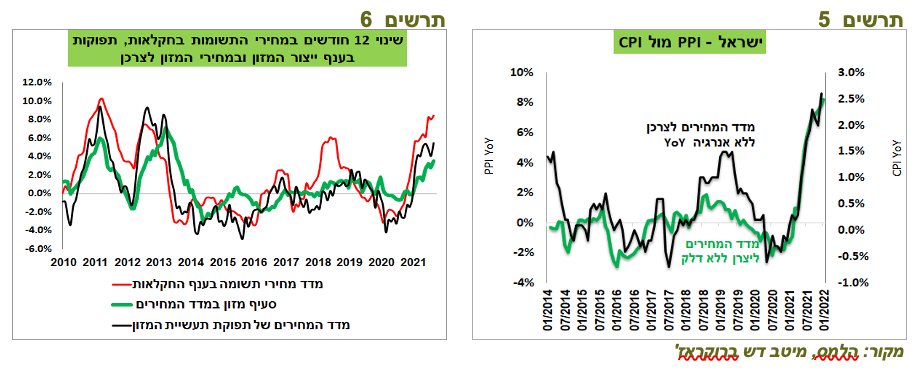

קצב העלייה במדד המחירים ליצרן ללא אנרגיה עלה ל-8.2% וצפוי להמשיך ולדחוף את המחירים לצרכן (תרשים 5).

מחירי המזון יושפעו מהתגברות קצב העלייה של מדד התשומות בחקלאות ל-8.4% ומדד מחירי התפוקות של תעשיית המזון ל-5.5% (תרשים 6).

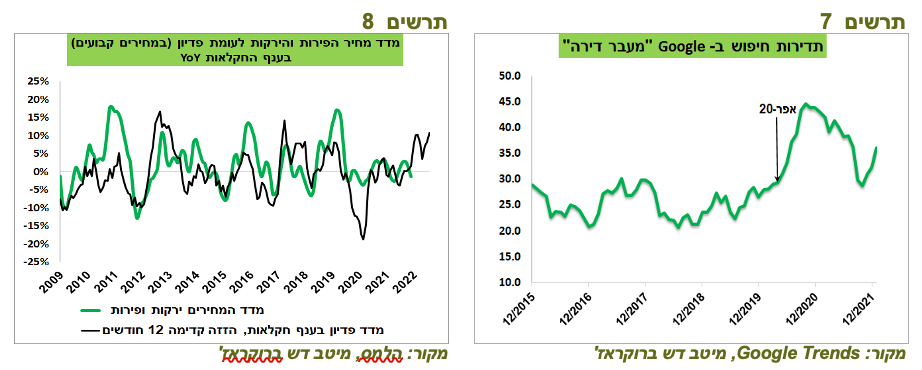

אחרי הירידות בשנה האחרונה, מחירי הפירות והירקות צפויים לעלות בשנה הקרובה בהתאם לקשר ארוך טווח (בפיגור של כשנה) לשינוי בסך הפדיון במחירים קבועים בענף החקלאות אשר עלה בשיעור שנתי של כ-10% (תרשים 8).

קצב העלייה השנתי של סעיף הדיור שהגיע ל-3.4% צפוי להישאר גבוה ואולי אף להתגבר. העלייה במחירי השכירות נתמכת בעלייה במחירי הדירות בבעלות.

יש סיבה נוספת להערכתנו שתומכת בעלייה במחירי השכירות והיא קשורה לגידול בכמות מעברי דירות, בפרט השכורות, שנגרמו בעקבות השלכות המגפה. אנשים עזבו דירות שכורות בתקופת הסגרים וחזרו לשכור דירות בסיומם, החליפו מקום מגורים בגלל האפשרות לעבוד מהבית וכו'. על עלייה בהחלפות הדיירים יכולה להעיד עלייה בחיפוש מונח "מעבר דירה" "הובלה", "דירה להשכרה", "שינוי כתובת" וכו' ב-Google בכ-50% אחרי פרוץ המגפה לעומת השנים לפני המגפה (תרשים 7). הלמ"ס פרסמו לפני כמה שנים שהחלפת שוכר גורמת לייקור ממוצע של שכר דירה בכ-6.6%. שינוי השוכרים שהיו בשנה האחרונה נכנסים בהדרגה למדידת סעיף הדיור ע"י הלמ"ס.

תחזית

אנו צופים שהמדד של חודש ינואר ירד ב-0.2% . הוא יושפע מעליית מס על המשקאות הממותקים מחד, ומנגד מהוזלת מים ומירידה בביקושים בעקבות גל התחלואה, בעיקר בסעיפי ההלבשה, התרבות והבידור.

בהנחה שבחודש פברואר הפעילות תחזור לסדרה, מדד פברואר צפוי לעלות ב-0.2%. הוא יושפע בין היתר מעלייה במחיר החשמל.

האינפלציה ב-12 החודשים הבאים צפויה להסתכם ב-2.5%.

הסיכוי לעליית ריבית עלה

הסיכוי לעליית ריבית ע"י בנק ישראל עלה בעקבות התפתחויות הבאות:

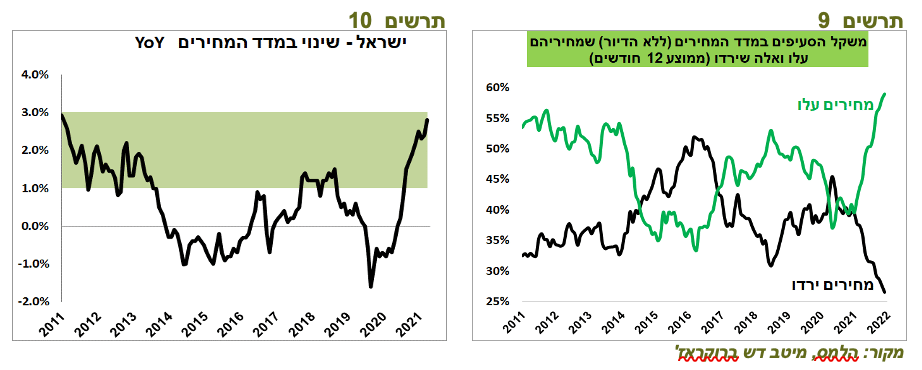

האינפלציה הגיעה קרוב לגבול העליון של היעד (תרשים 10). היא עולה גם בתמיכת הכוחות החיצוניים וגם הפנימיים.

האינפלציה הנה רחבה. כפי שניתן לראות בתרשים 9, משקל הסעיפים במדד שמחיריהם עלו (ללא סעיף הדיור) נמצא ברמת שיא.

לפי בנק ישראל, המשק צפוי לצמוח בקצב של 5%-5.5% בשנתיים הקרובות תוך כדי צמיחה מהירה מאוד בצריכה הפרטית וירידה באבטלה.

האשראי, במיוחד העסקי והמשכנתאות צומחים במהירות חריגה.

מחירי הנדל"ן למגורים עולים. ככל הנראה, גם מחירי הנדל"ן המסחרי עולים בקצב מהיר. ההתפתחויות בתחום הנדל"ן מגבירים סיכונים פיננסיים.

הבנקים המרכזיים בחו"ל מעלים ריבית. ה-FED צפוי לעלות ריבית 3-4 פעמים השנה, אם לא יותר.

שורה תחתונה: אנו מעריכים שהריבית תעלה השנה לכ-0.5%.

למרות היתרות הגבוהות, האוצר לא צפוי לחזור לרכישות עצמיות

הגירעון התקציבי של הממשלה עמד בשנת 2021 על 4.5% תמ"ג. נציין שבתחילת השנה היו הערכות שבתרחיש אופטימי הגירעון יגיע קרוב ל-10%. לעומת התקציב המקורי, נרשם עודף הכנסות בסך של 26 מיליארד ₪ ותת ביצוע בצד ההוצאות בסך של 18 מיליארד ₪.

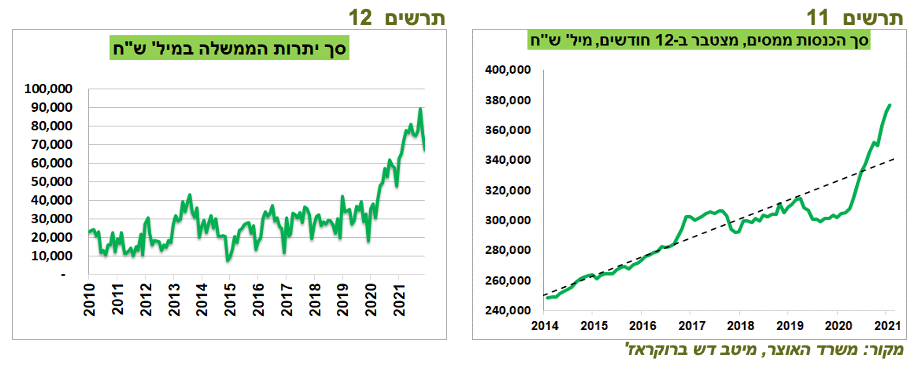

ההכנסות ממסים היו גבוהות ב-12 החודשים האחרונים בכ-9% (כ-30 מיליארד ₪) מהתוואי שהיה לפני המשבר (תרשים 11).

היתרות בקופת הממשלה ירדו, אך הן עדיין נמצאות ברמה של כ-67 מיליארד ₪, גבוהות משמעותית לעומת כ-30 מיליארד ₪ בממוצע שהיה מחזיק משרד האוצר לפני המשבר (תרשים 12). להערכתנו, האוצר יעדיף לשמור על יתרות גבוהות יחסית בחודשים הקרובים עקב אי הוודאות הקשורה למגפה ולא יבצע רכישות חוזרות של אג"ח, למעט אג"ח קצרות משנה.

מלבד סיכון האינפלציה, גם מחסור באג"ח הצמודות דוחף אותן לעליות

מחודש אוגוסט האג"ח הצמודות בכל הטווחים השיגו תשואה עודפת משמעותית מאוד על פני השקליות, למרות שלא היו הפתעות כלפי מעלה במדדי המחירים בחודשים האחרונים.

להערכתנו, מלבד החשש מפני האינפלציה, מחסור באג"ח הצמודות, שעוד צפוי להחריף, דוחף את האג"ח הצמודות לביצועים עודפים:

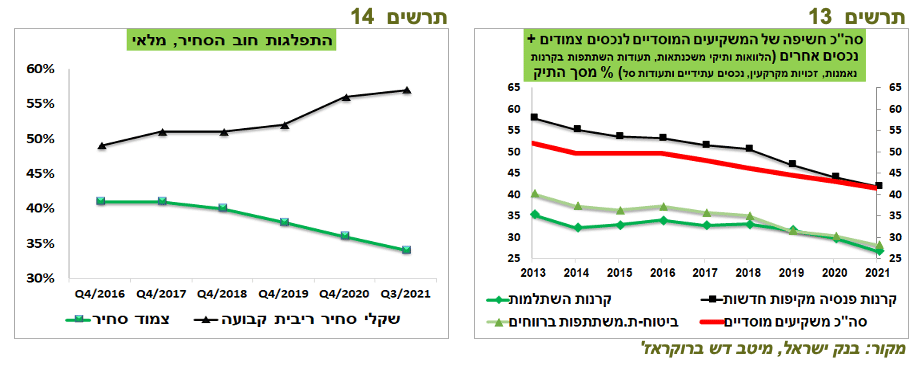

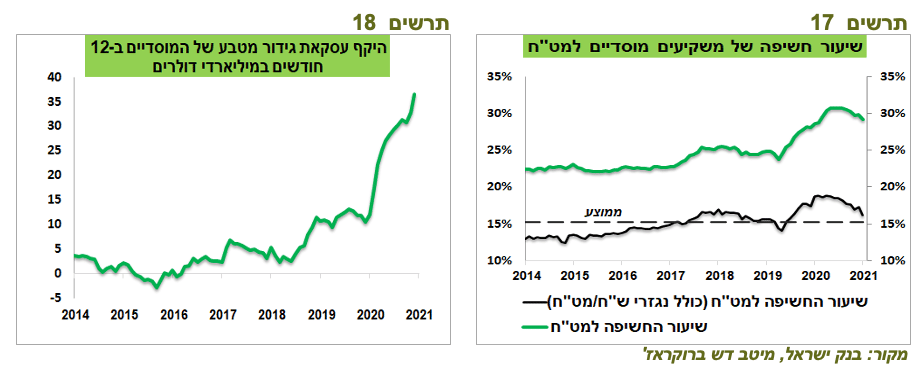

משרד האוצר צמצם בעקביות משקל האג"ח הצמודות מסך החוב הסחיר מ-41% בסוף שנת 2016 ל-34% ב-Q3/21 (תרשים 14).

השנה מתבטלות הנפקות אג"ח מיועדות שמהוות כ-30% מסך החוב הממשלתי. גיוס חוב סחיר שיחליף אותן לא יהיה רק באמצעות האג"ח הצמודות.

במקביל לירידה בהיצע האג"ח הצמודות, הביקוש דווקא עולה בתקופה של עלייה בסיכון האינפלציוני.

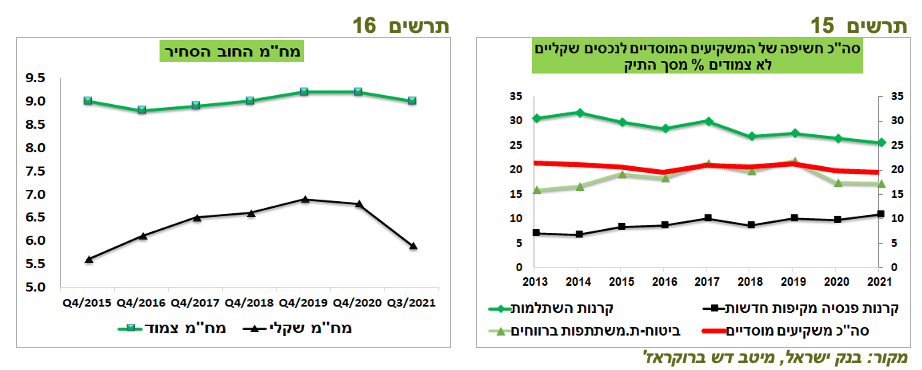

משקל הנכסים הצמודים בתיקי המוסדיים ירד בחדות בשנים האחרונות גם אם נוסיף אליהן את כל המשקל של הרכיב שנקרא "הנכסים האחרים" שכוללים בין היתר תיקי המשכנתאות ונכסי נדל"ן שברובם צמודים למדד (תרשים 13). בשעה שמשקל הנכסים הצמודים בתיקי המוסדיים ירד משמעותית, משקל הנכסים השקליים לא צמודים נותר יציב (תרשים 15).

מח"מ (modified duration) המלאי של אג"ח מיועדות עומד על כ-8 שנים. המח"מ הממוצע של החוב הסחיר הנו כ-7.2 שנים ומורכב מהמח"מ הצמוד שעומד על כ-9 שנים והשקלי בריבית קבועה כ-6 שנים (תרשים 16). בהנחה שמשרד האוצר לא ירצה לקצר מח"מ של כלל החוב, הוא צפוי להנפיק אג"ח סחירות ארוכות יותר במקום האג"ח המיועדות. במצב הקיים, סביר שהיצע האג"ח השקליות הארוכות יגדל יותר מאשר האג"ח הצמודות הארוכות.

באפיק הקונצרני הונפק בשנה האחרונה אג"ח בסך של 48.6 מיליארד ₪ באג"ח הצמודות, פי 1.85 מהאג"ח הלא צמודות בריבית קבועה. זאת לאחר שבשנת 2020 היחס היה 1.95. יחד עם זאת, היחס בין הנפקות הצמודות ללא צמודות בשנתיים האחרונות היה גבוה בהרבה מאשר הממוצע בשנים 2015-2019 שעמד על כ-1.3. ההיצע באפיק הקונצרני מפצה במידת מה על מחסור בצמודים הממשלתיים.

שורה תחתונה: מחסור באג"ח הצמודות דוחף אותן לעליות, במקביל לעלייה בחששות מפני האינפלציה. מסיבה זו ציפיות האינפלציה עשויות להיות מוטות באופן קבוע כלפי מעלה. עקב חוסר הוודאות האינפלציונית, אנו ממשיכים להמליץ על הטיה קלה לטובת האפיק הצמוד.

הכוחות שתומכים בשקל צפויים להיחלש

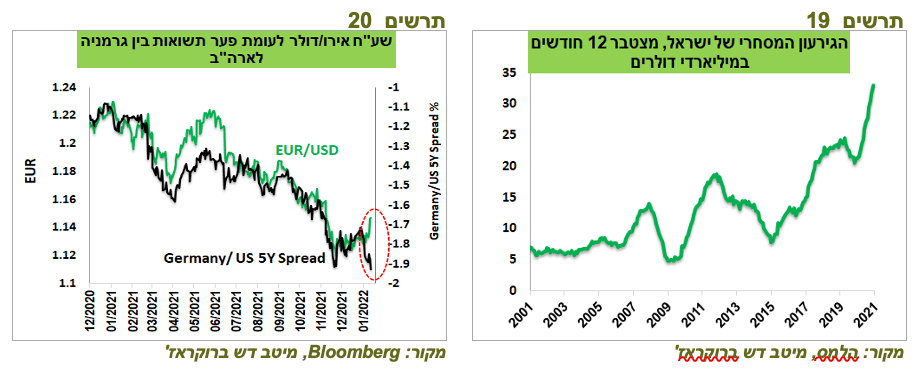

חשיפת המשקיעים המוסדיים למט"ח (לאחר גידור) ירדה בנובמבר ל-16.2%, ירידה של כ-2.5% בשנה האחרונה, וחזרה קרוב לממוצע של השנים האחרונות (תרשים 17). הירידה בחשיפה התרחשה בגלל התחזקות השקל, הירידה בחשיפה לנכסים במט"ח מסך התיק וגם בגלל העלייה בגידורי מטבע. הגידורים עלו בשנה האחרונה בכ-36 מיליארד דולר והגיע כמעט ל-100 מיליארד דולר (תרשים 18).

הגידורים היו הכוח העיקרי שדחף להתחזקות השקל, אך מולם מתגברים הכוחות הנגדיים:

הגירעון המסחרי של ישראל עלה בשנה האחרונה לשיא של כ-33 מיליארד דולר (תרשים 19). לפי התחזית של בנק ישראל לעלייה של 3% ביצוא לעומת 8% ביבוא ב-2022, הגירעון צפוי להמשיך ולהעמיק.

החשיפה של המוסדיים למט"ח הגיעה קרוב לרמה הממוצעת של השנים האחרונות ולא צפויה לרדת הרבה מתחתיה.

סביר להניח שעליות בשוקי המניות בעולם יהיו מתונות יותר השנה מאשר ב-2021, מה שיקטין היקפי פעילות הגידור.

עליית ריבית בארה"ב צפויה להקטין זרימת הון אל חברות הטכנולוגיה, בפרט חברות סטארט אפ ישראליות.

לפי הסקר האחרון של הערכות בעסקים, שחיקה ברווחיות היצוא של מגזר התעשייה הגיעה לשיא, מה שיתמוך בהמשך התערבויות של בנק ישראל בשוק המט"ח במידת הצורך.

למרות התרחבות הפער בין האג"ח הגרמניות לאמריקאיות בשבוע האחרון, הדולר נחלש מול האירו, בניגוד למגמה בשנה האחרונה (תרשים 20). אולם, להערכתנו, הקשר יחזור לתוואי שהיה קודם, במיוחד אם הריבית בארה"ב תעלה יותר ממה שהשווקים מצפים.

שורה תחתונה: הכוחות שפועלים להתחזקות השקל צפויים להיחלש בשנה הקרובה.

עולם.

פגיעת האומיקרון בכלכלה צפויה להיות זמנית

הנתונים הכלכליים בארה"ב נחלשו בחודש דצמבר:

ספר הבז' של ה-FED הצביע על החלשות הצמיחה לעומת הדו"ח הקודם.

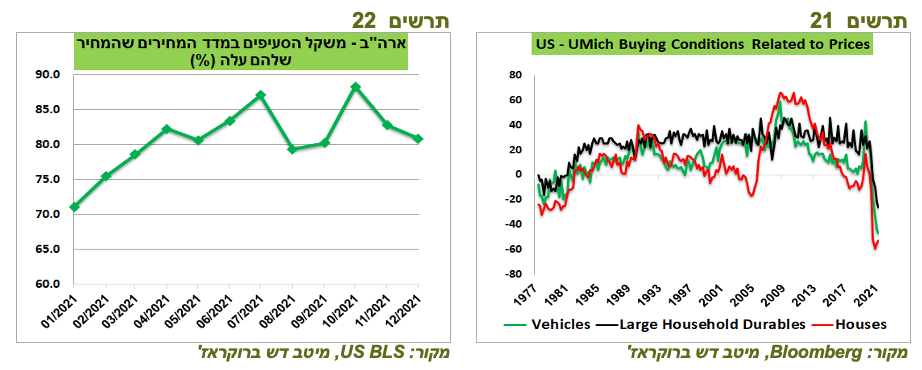

המכירות הקמעונאיות ירדו משמעותית מתחת לתחזיות בדצמבר. סביר להניח שהירידה במכירות התרחשה בעיקר בגלל גל התחלואה, כי החולשה הופיעה בקטגוריות רבות. אולם, המצב יהיה פחות טוב אם היא קרתה בגלל האינפלציה (תרשים 21).

ירידה פתאומית בייצור התעשייתי בדצמברשמתרחשת על רקע צברי הזמנות גבוהים במפעלים הנה כמעט בוודאות תוצאה של פגיעת גל התחלואה שצפויה להיות חולפת.

נתוני האינפלציה בארה"ב ממשיכים להפתיע. התפשטות האינפלציה באה לידי ביטוי לא רק בעלייה בקצב השנתי, אלא גם בעובדה שבחצי השנה האחרונה עלייה בקצב התייקרויות מקיפה 80%-90% מסך משקל הסעיפים שמרכיבים את המדד (תרשים 22).

השוק וה-FED מאמינים בתרחיש מאוד יוצא דופן

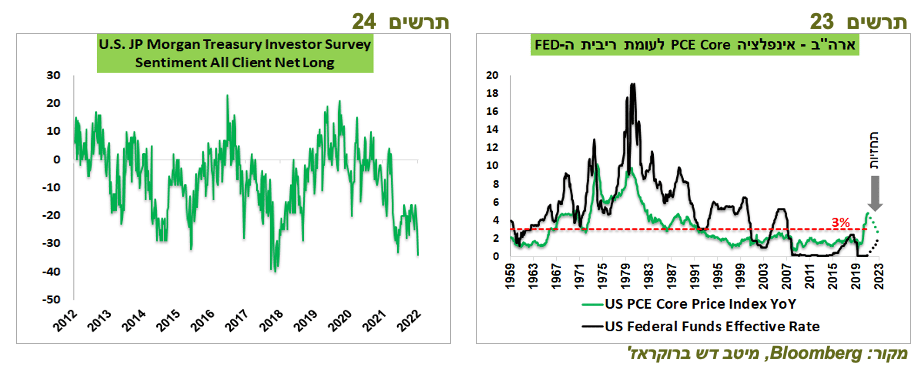

תשואת האג"ח ל-10 שנים בארה"ב עלתה שבוע רביעי ברציפות. סנטימנט המשקיעים ביחס לאג"ח הממשלתיות, כפי שבא לידי ביטוי בסקר של JP Morgan הנו אחד השליליים ביותר בעשור (תרשים 24).

להערכתנו, כל עוד השווקים וה-FED ממשיכים לדבוק בתחזית לפיו עליית ריבית לכ-2% בשנתיים תספיק כדי להוריד אינפלציה נוכחית קרוב לתחום היעד, הסיכון לשוק האג"ח יישאר גבוה.

כמובן שבמציאות יכול להתממש כל תרחיש, גם זה שה-FED והשוק מגלמים. אולם, הניסיון מלמד אותנו שבשישים השנים האחרונות כל פעם שמדד המחירים PCE Core, שעלה בשנה האחרונה ב-4.7% (הקצב צפוי לעלות לכ-5% אחרי שיתפרסם מדד דצמבר), עלה מעל 3%, נדרש להביא ריבית ה-FED מעל גובה האינפלציה כדי להחזיר אינפלציה מתחת ל-3% (תרשים 23).

שורה תחתונה: בנסיבות הקיימות השוק צריך לגלם ריבית ה-FED גבוהה משמעותית ברמה של לפחות 3% כדי שיחס סיכון/סיכון בשוק האג"ח יהפוך לאטרקטיבי יותר. אנו ממשיכים להמליץ על מח"מ קצר בתיק.

האפיק המנייתי ימשיך להיות תנודתי כל עוד שוק האג"ח מתאים את עצמו לתרחיש יותר סביר של עליית ריבית. אולם, אנו מעריכים שבסופו של דבר הוא ישיג השנה ביצועים חיוביים בהשפעת הצמיחה הגבוהה וגידול ברווחיות החברות.

שורה תחתונה: אנו ממליצים על חשיפה בינונית-גבוהה לאפיק המנייתי.

Image by Goumbik from Pixabay

Image by Goumbik from Pixabay