בארץ

בשל האומיקרון, ירידה בצריכה הפרטית בשבועיים הראשונים של השנה. אנו מאמינים שכמו בכל "גל" לאחר התמתנות התחלואה נראה פיצוי בביקושים. שוק העבודה המשיך להשתפר בסוף 2021 עם ירידה נוספת בשיעור האבטלה.

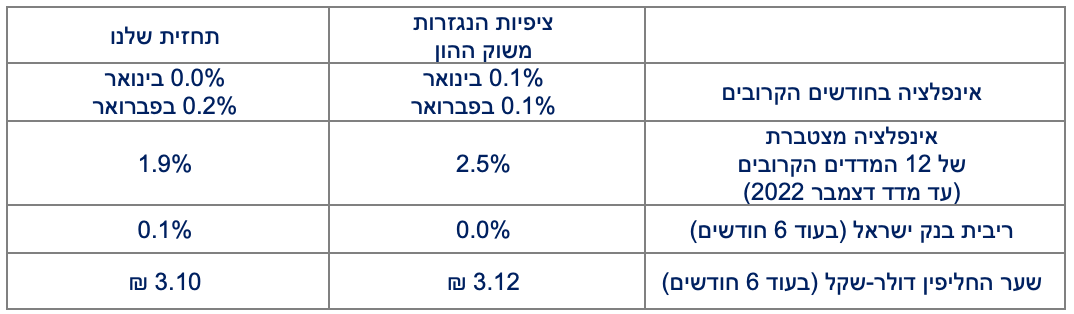

אחרי 2 מדדים נמוכים מהצפי, מדד המחירים לצרכן בדצמבר היה גבוה מהצפי ועלה ב-0.3 אחוז. האינפלציה עלתה ל-2.8 אחוז בסוף 2021, הגבוהה ביותר מאז המחאה החברתית בקיץ 2011. למרות זאת, אנו לא סבורים שנראה העלאת ריבית קרובה. זאת, בשל חוזקו של השקל והציפיות לאינפלציה המעוגנות היטב בגבולות יעד האינפלציה של בנק ישראל.

מחירי הדירות המשיכו לעלות גם החודש. אנו צופים המשך עלייה גם השנה אך בקצב מתון יותר.

בעולם

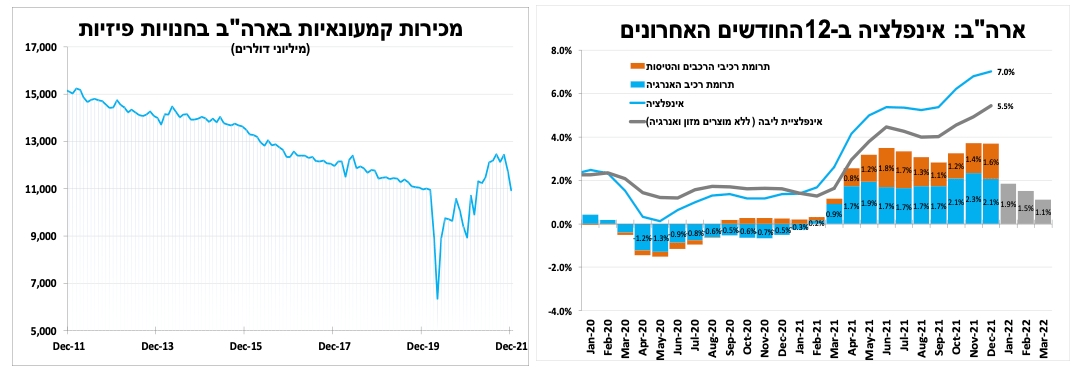

האינפלציה בארה"ב המשיכה כצפוי לעלות ל-7 אחוזים בדצמבר, אך אנו צופים התמתנות באינפלציה במחצית השנייה של השנה. לחצי השכר ומחירי השכירות העולים הובילו את הנגיד ואחרים בבנק המרכזי לאותת על העלאת ריבית ראשונה כבר במרץ.

גם בארה"ב העלייה בתחלואה באה לידי ביטוי בירידה במכירות הקמעונאיות בדצמבר, במיוחד מכירות בחנויות פיזיות.

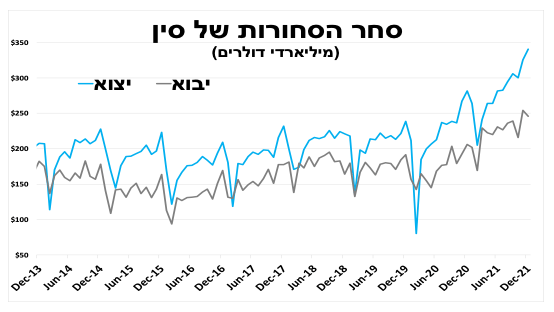

הגידול בביקושים לסחורות בעולם ממשיך להטיב עם היצוא הסיני ששבר שיאים ב-2021. גידול זה עזר למתן את ההאטה בנדל"ן ובענפי השירותים לאור המדיניות הממשלתית. הצמיחה ב-4 הרבעונים האחרונים ירדה ל-4 אחוזים, דבר שהביא את הבנק המרכזי להפחית את הריבית.

אנו מאמינים שכמו בכל "גל" לאחר התמתנות התחלואה נראה פיצוי בביקושים

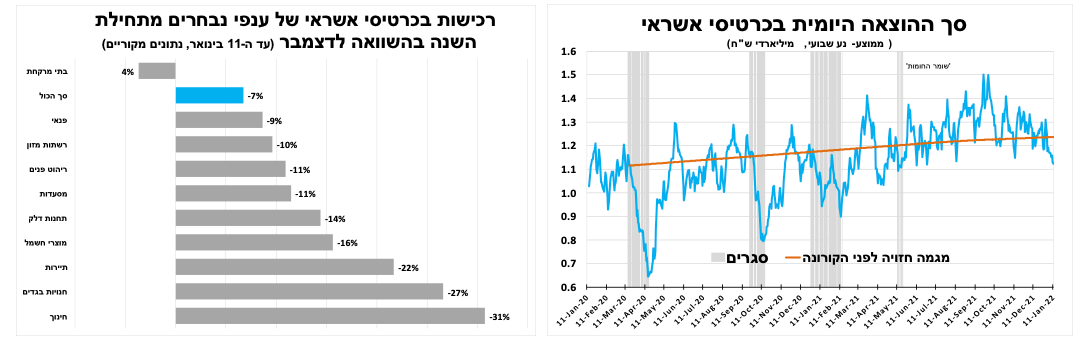

נתוני הרכישות בכרטיסי האשראי האחרונים של בנק ישראל הראו כצפוי על ירידה ברכישות מתחילת 2022. בהשוואה לדצמבר נרשמה ירידה חדה בצריכה בענפי החינוך, התיירות וחנויות הבגדים. אך מלבד תיירות הפנים, קשה לאמוד כמה מתוך הירידה מיוחסת לגורמים עונתיים. יש לציין שכרגע המצב עדיין טוב יותר בהשוואה לתקופה המקבילה בשנה שעברה (ינואר 2021) בעיצומו של הסגר השלישי. אנו מאמינים שכמו בכל "גל" לאחר התמתנות התחלואה נראה פיצוי חלקי בביקושים.

נתוני שוק העבודה לסוף דצמבר לא הראו (בינתיים) על פגיעה משמעותית כתוצאה מהאומיקרון. כך על פי הנתונים הראשוניים שהראו ירידה בשיעור האבטלה הרחבה ל-6 אחוזים בדצמבר (6.5% בנובמבר), תוך כדי ירידה קלה בשיעור ההשתתפות (63.1%).

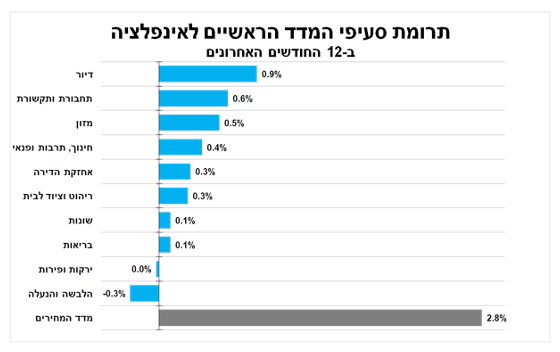

האינפלציה עלתה ל-2.8 בסוף 2021, הגבוהה ביותר מאז המחאה בקיץ 2011.

אחרי 2 מדדים נמוכים מהצפי, מדד המחירים לצרכן בדצמבר היה גבוה מהצפי ועלה ב-0.3 אחוז. עלייה משמעותית נרשמה בסעיף הדיור (0.8%), כמחצית מכך לאור העלייה במס הרכישה. בעקבות זאת האינפלציה עלתה ל-2.8 בסוף 2021, הגבוהה ביותר מאז המחאה בקיץ 2011. כמו בשנים האחרונות, סעיף הדיור היה התורם העיקרי לאינפלציה לצד מחירי הדלק (הזינוק בנפט), המכוניות המזון (עליית מחירי הסחורות) ועוד. עליית המחירים קוזזה חלקית על ידי חוזקו של השקל.

התחזית הראשונית שלנו למדד ינואר היא ללא שינוי (ירידה במחירים בעקבות התחלואה מול עלייה במחירי המזון גם בגלל מס משקאות), ופלוס 0.2 אחוז בפברואר (עלייה חדה במחירי החשמל והדלק). התחזית שלנו ל-12 המדדים הקרובים עלתה ל-1.9 אחוזים על רקע התארכות העיכובים בשילוח הגלובליים (לאחר שהאומיקרון "נחת" בסין) והעלייה במחירי הנפט. עם זאת, תחזית זו עדיין נמוכה משמעותית מהציפיות הנגזרות בשוק ההון.

למרות ההפתעה במדד והאינפלציה הגבוהה יחסית בשנה האחרונה, אנו לא סבורים שנראה איתותים מבנק ישראל על העלאת ריבית בקרוב, בניגוד לבנקים מרכזיים אחרים. זאת בשל חוזקו של השקל והציפיות לאינפלציה המעוגנות היטב בגבולות יעד האינפלציה של הבנק. להערכתנו, "המפתח" במבט קדימה הוא במדד הדיור שהאיץ בחודשיים האחרונים, בחלקו כפיצוי על 2020. במידה ונראה המשך עלייה גם בחודשים הקרובים, אזי בנק ישראל יצטרך לשקול מחדש את מדיניותו ואולי להקדים את העלאת הריבית.

מחירי הדירות ימשיכו לעלות השנה, אך בקצב מתון יותר

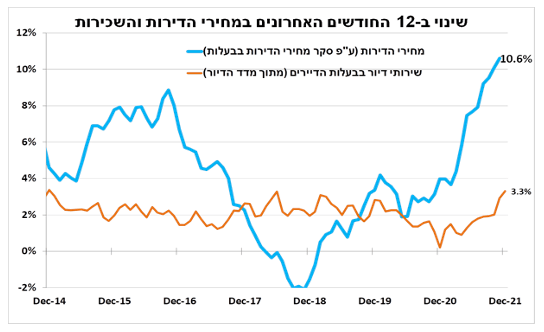

לא רק האינפלציה עלתה בקצב המהיר ביותר מזה כעשור, כך גם מחירי הדירות שעלו ב-1.4 אחוזים (בין אמצע אוקטובר לאמצע נובמבר) ובמצטבר ב-10.6 אחוזים ב-12 החודשים האחרונים. עלייה חדה במחירי תשומות הבנייה (0.2 אחוז בדצמבר ו-5.6 אחוזים ב-12 החודשים האחרונים) תרמה אף היא לעלייה. במדד זה אנו צופים התמתנות השנה לאור עצירת העלייה במחירי חומרי הגלם (וירידה בחלק מהסחורות), והצפי להתמנות בשוק הנדל"ן הסיני, בצווארי הבקבוק בתעשייה ובשילוח הגלובליים.

השנה אנו צופים המשך עלייה במחירי הדירות אך בקצב מתון יותר. מצד היצע הדירות יש עלייה בקצב התכנון, אך התמשכות משך הבנייה (גם בשל מחסור בעובדים מיומנים) וצווארי בקבוק בתעשייה ובשילוח מעכבים את סיומי הבנייה בפועל. מצד הביקושים הריביות הנמוכות ממשיכות לתמוך, אך פחות בהשוואה לשנה וחצי האחרונות לאור העלייה במס הרכישה, הצעות מיסוי נוספות והצפי להעלאות ריבית בעולם שיגלשו לריבית למשכנתאות.

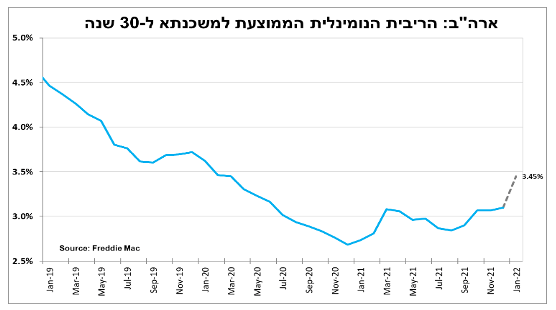

הדבר בולט בארה"ב שם הריבית למשכנתאות ל 30 שנה עלתה משמעותית בחודשיים האחרונים כתוצאה מהעלייה בתשואות אג"ח הממשלתיות. בעקבות זאת שוק הדיור למגורים בארה"ב צפוי לצמוח בקצב מתון יותר בהשוואה לשנה וחצי האחרונות.

האינפלציה עלתה מהר ותרד לאט, הריבית ירדה מהר ותעלה מהר?

האינפלציה בארה"ב המשיכה כצפוי לעלות ל-7 אחוזים בדצמבר, הרמה הגבוהה ביותר מזה כ-40 שנה. כמחצית מכך בשל העלייה במחירי האנרגיה ושיבושים בשילוח הגלובליים, לכן אנו צופים התמתנות באינפלציה במחצית השנייה של השנה. יחד עם זאת, בחודשיים האחרונים נרשמו יותר לחצי שכר ועליות מחירים בסעיף השכירות דבר שהוביל את הנגיד ואחרים בבנק המרכזי לאותת על העלאת ריבית ראשונה כבר במרץ. אנו סבורים שברביעי הבא הנגיד יכריז על כך, תרחיש שכבר מגולם בשווקי ההון. יחד עם זאת, אנו לא סבורים שהבנק יאיץ את קצב העלאת הריבית מעבר לגלום היום בשוק בשל ההשפעה השלילית של גלי התחלואה והיעדר התקציב.

את ההשפעה הממתנת של התחלואה ניתן לראות בירידת המכירות הקמעונאיות ב-2 אחוזים בדצמבר, במיוחד מכירות בחנויות פיזיות.

היצוא החזק מסווה את ההאטה בסין

הקורונה האיצה את צריכת המוצרים הפיזיים בעולם בשנה וחצי האחרונים, כאשר אפשרויות צריכת השירותים הצטמצמה. הנהנית העיקרית מכך היא סין וזה בא לידי ביטוי בנתוני היצוא ששברו שיאים ב-2021 עם כ-3.4 טריליון דולר (340 מיליארד בדצמבר).

ברבעון האחרון של 2021 הצמיחה בסין האטה ל-4 אחוזים (מול הרבעון המקביל ב-2020) כאשר הצמיחה ביצוא פיצתה על החולשה בחצי השנה האחרונה בענפים אחרים, במיוחד הנדל"ן למגורים וענפי השירותים שסובלים ממדיניות אפס-הסובלנות של הממשלה מול הקורונה. כך המכירות הקמעונאיות האטו משמעותית בדצמבר ל 1.7 אחוזים בלבד ב 12 החודשים האחרונים, נתון חלש מהצפי.

ההאטה גרמה לבנק המרכזי בסין להעצים את המדיניות המרחיבה ולאחר פרסום נתוני הצמיחה הבנק הזרים נזילות לשווקים והפחית את הריבית ב-0.1 נקודת אחוז ל-2.85 אחוזים, הפחתה ראשונה בריבית מאז אפריל 2020. למרות המדיניות המרחיבה, הגורמים שמנינו קודם ימשיכו להעיב על הצמיחה ב 2022 שתרד להערכתנו ל-5 אחוזים, נמוך מהקצב שהתרגלנו בשנים האחרונות. דבר שילחץ כלפי מטה את מחירי הסחורות בעולם.

Image by Goumbik from Pixabay

Image by Goumbik from Pixabay