בפברואר 2018, כמעט כהרף עין, זינק מדד הפחד מדד ה-VIX, בחדות בתוך דקות ספורות, וגרר איתו הפסדים כבדים כולל לגורמים שונים בשוק ההון המקומי.

שווקים פיננסיים טומנים בחובם סיכון. למשקיעים וגם ליצרנים ולפעילים השונים. יש כמה אירועים שזכורים לפעילי שוק ההון הוותיקים, כאירועים דרמטיים. ה-short squeeze על מניות AMC ו-GME הוא עוד אירוע, שפעילים רבים זוכרים.

תעודות סל והקושי של היצרנים

אחד המקרים שאירעו לאחרונה היה כשמחירי חבית נפט הגיעו למחיר שלילי בשל חוסר היכולת של תעודת הסל הפופולרית USO להתכסות בחוזים, לקראת סוף המסחר בחוזים לטווח קצר. התעודה לאחר מכן תיקנה את עצמה אבל השאירה משקיעים רבים בחוסר הבנה על חוסר היכולת של התעודה לעקוב אחרי מחירי הנפט. נזכיר שאז משקיעים רבים רכשו את התעודה מתוך הבנה שמחירי הנפט כל כך נמוכים שלא יתכן שהם לא יעלו. זה יצר עודף ביקוש לתעודה שמצידה התקשתה להתכסות בנכס מתאים.

אולי לא רבים זוכרים, אבל מקרה לא רחוק קרה בעבר, אי אז בעיצומו של משבר 2008, כאשר חברת קסם הוציאה לבורסה הודעה כי החברה תפסיק להיות עושה שוק בתעודת הסל קסם יתר פי 3, ושהתעודה תיסחר במפגש בין קונה למוכר. גם כאן הקושי של קסם נבע מעודף ביקוש על התעודה, לאור מהלכי הירידות במניות היתר, בעיצומו של משבר הסאבפריים.

למה אני מספר את כל זה ואיך זה קשור לתנודתיות? קשור ועוד איך. מיד תגלו.

מאיפה מגיעה התנודתיות, ומה אפשר לעשות עם זה?

התנודתיות היא תנודתיות המדד. לצורך העניין מדובר במדד העיקרי ה-S&P500. אחד המרכיבים החשובים בתמחור אופציות על מדד ה-S&P500 הוא רמת התנודתיות הגלומה במדד. מדד ה-VIX בעצם מחשב את התנודתיות הממוצעת הגלומה במחירי האופציות הללו, על ידי חישוב שמשקלל את התנודתיות הזו במחירי המימוש השונים.

קוריוז קטן הוא שאת המדד הזה המציאו שני חוקרים ישראלים, מנחם ברנר ודן גלאי, שטוענים שאת הפיתוח שלהם 'גנב' חוקר אחר. את כל הסיפור הבאנו בעבר

בכתבה ב-FUNDER, שיצאה לרגל 25 שנים להמצאת מדד ה-VIX.

אז אם מנסים לסכם את מה זה מדד ה-VIX בקצרה, אפשר להגיד שהוא בעצם מבט את החשש של סוחרי האופציות לאירוע קיצון במדד עצמו. החשש הזה עולה ככל שיש ירידות בשווקים, ויורד בתקופות רגועות של עליות.

לזה יש שתי תובנות עיקריות. 1) שמדובר בנכס שיכול להוות סוג של גידור לאירועים דרמטיים בשווקים; 2) שיש רמה היסטורית סביבה מסתובב המדד בתקופות רגועות, ולשם הוא מתכנס לאורך זמן. התובנה האלה משמעותיות מבחינתם של המשקיעים, אבל מורכבות מאוד ליישום. מיד נסביר למה.

תעודות סל, קרנות סל מורכבות וסיכון

באופן כללי, אנחנו לא באמת מכירים מה קורה מאחורי הקלעים בתעודות הסל או בקרנות הסל. בשווקים כשהדברים נעים על מי מנוחות, אז אין ממש בעיה, אבל כמו תמיד הסיפור הוא מה קורה באירועי קיצון. מה שקרה בתעודה של קסם, או ב-USO מראה את רמת המורכבות והסיכון שקיימת במכשירים האלה. הסיכון קיים הן ליצרנים, והן למשקיעים, שעשויים למצוא עצמם סבורים שרכשו הגנה טובה אבל לא מקבלים זאת. כך גם המשקיעים שסוחרים על מדד ה-VIX באמצעות תעודות סל על מדד זה, סבורים שהוא יגן עליהם בזמן אירוע דרמטי, או שפשוט רוצים חשיפה לנכס שנראה להם נסחר במחיר מציאה.

אבל, כפי שקרה עם ה-USO, זה לא היה הסיפור. כשמחיר הנפט ירד באופן חד כל כך בעקבות משבר הקורונה, משקיעים הבינו שהנפט יעלה, וקנו את ה-USO. אבל ההשקעה הזו לא סיפקה להם את התועלת שהם ציפו לה.

מסקנות ביניים – המורכבות היא מרכיב שצריך לקחת בחשבון

שתי מסקנות עד עכשיו

רמת המורכבות במכשירים הפיננסיים האלה עולה ככל שנכס הבסיס שלהם מורכב יותר. תעודות סל שנסחרות על חוזים עתידיים טומנות בחובן רמת מורכבות גבוהה הרבה יותר מאשר למשל תעודות סל על מניות. בטח ובטח כשמדברים על תעודות סל על מדד סינטטי או על סחורה כמו ה-USO או ה-VIX, שאפשר לסחור עליו רק בחוזים עתידיים או באופציות.

רמת המורכבות הגבוהה הזו, מייצרת מורכבות בניהול התעודה. גם אם יש כאלה שאומרים שהיצרנים תמיד מרוויחים, צריך לזכור שרמת המורכבות הגבוהה מייצרת סיכון וחשש אצל היצרנים גם כן. אלה מגינים על עצמם בתשקיף, בהנחיות שהם מפרסמים למשקיעים, אבל מרבית המשקיעים לא באמת בוחנים את המכשירים האלה לעומק, וקוראים את התשקיף של המכשירים האלה.

אז איך סוחרים על תנודתיות? לא באמצעות ה-VXX

כל הסיפור הזה נועד כדי להסביר שבנכסים האלה יש מורכבות גבוהה, שלא נכסה אותה במאמר הזה. לא ניכנס להסבר בין התנודות השונות, יש כיום כמה וכמה תעודות כאלה. חלקן סוחרות על החוזים לטווח ארוך, חלקן על החוזים לטווח קצר. המדדים שהן מחקות שונים, וכמובן שיש מרכיב של מינוף בתעודות השונות.

אבל כן נגיד כמה דברים על התעודה הפופולרית ביותר ה-VXX. ב-14 במרץ,

הודיעה Barclays כי היא מפסיקה להוציא ניירות חדשים בשתי תעודות מאוד פופולריות שלה - iPath Pure Beta Crude Oil ETN (OIL), iPath Series B S&P 500 VIX Short-Term Futures ETN (VXX). Barclays לא הודיעה לכמה זמן תפסיק את הנפקת היחידות בתעודות האלה, אבל המשמעות המיידית של התעודות האלה היא שה-VXX וה-OIL מפסיקים להיצמד למדד שהן מחקות, ונסחרים לפי היצע וביקוש בין קונה ומוכר.

לאור העובדה שמדובר בנייר עם רמת מורכבות גבוהה, ושלא כל המשקיעים 'מטרידים' את עצמם בעניינים הטכניים של התעודות האלה, זה חשוב ביותר להבין את המשמעות. זה אומר, שאם ה-VIX יזוז, ה-VXX לא חייב להיות בקורלציה איתו.

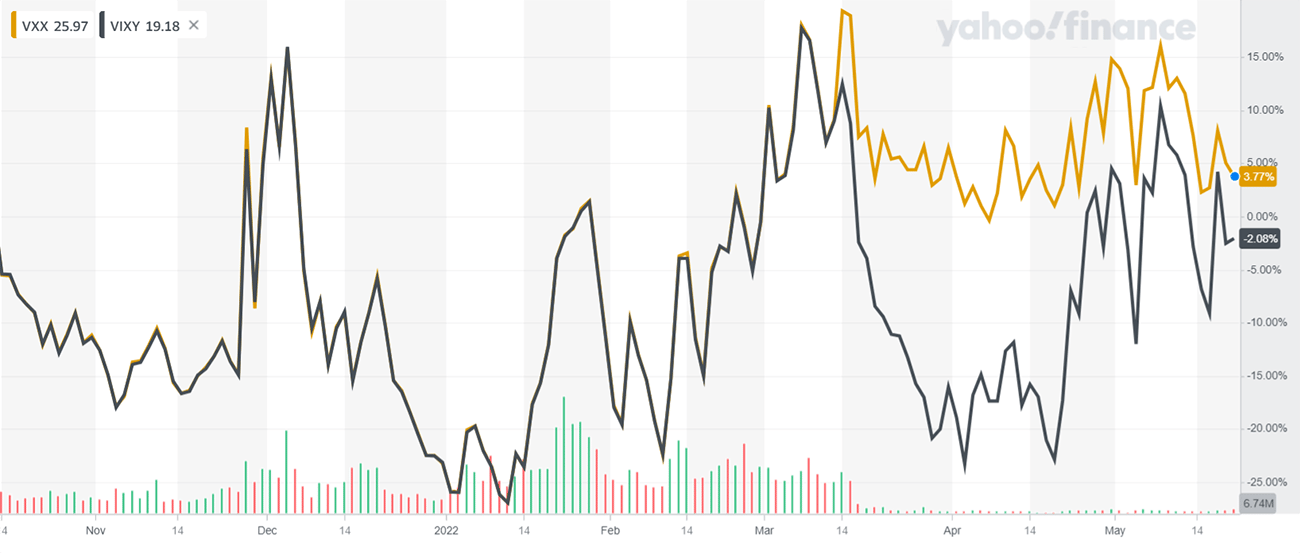

בגרף המצורף אפשר לראות את ה-VXX ביחס למוצר אחר על ה-VIX, ה-VIXY. אפשר לראות שהמוצרים האלה מתנהגים דומה מאוד, עד מועד ההודעה ה-14/3. העניין הוא שמי שמחזיק בנייר הזה, לא בטוח יודע זאת, וגם, לא ניתן להעריך מה יקרה כשיחזרו להנפיק יחידות חדשות. ההשפעה על המחיר אמורה להיות שלילית ולייצר ירידה כלפי מטה באופן חד.

גרף ה-VXX מול ה-VIXY, ההיפרדות ביניהם התחילה לאחר ההודעה של Baclays. מקור: finance.yahoo.com

המסקנה החותכת מכל זה היא שלפעמים לא מספיק פשוט לקנות נייר כלשהו, ולקוות לטוב. לחשוב שאנחנו מתוחכמים שאנחנו קונים הגנה מפני ירידות בדמות ה-VXX, אבל בפועל נכון להיום, בעקבות ההודעה של Barclays אין לנו ממש יכולת להעריך איך המוצר הזה יתנהג.

ETF מול ETN

דבר אחרון חביב. בארץ תעודות הסל התחילו כאיגרת חוב (ETN), לפיה המנפיק מתחייב להעניק לרוכש התעודה את התשואה בנכס הבסיס. אבל, לתצורה הזו של תעודות הסל, נלווה סיכון מנפיק, כפי שקיים באגרות חוב. הסיכון הזה לא היה גבוה, שכן מדובר על מנגנון שמפקיד את כספי המשקיעים בנאמנות וכיו"ב, אבל באירועי קיצון, בהחלט יכול היה להתרחש חשש. זו הסיבה העיקרית למה רשות ניירות ערך העדיפה לבצע את השינוי של תעודות הסל למתכונת של ETF, כלומר קרנות סל. בקרנות סל, אין באמת סיכון מנפיק, שכן הקרן הופכת להיות Best Effort, ואין התחייבות לספק את המדד, אות התשואה של המדד. יש שאיפה כזו, אבל לא התחייבות. זה הבדל משמעותי.

הניירות המדוברים של Barclays הם מסוג ETN. כלומר שבהן יש התחייבות לתשואה לפי המדד הרלבנטי, וקיים סיכון מנפיק. כפי שאמרנו לאורך הכתבה, המורכבות והסיכון נמדדים באירועי קיצון, ומשקיעים רבים רוכשים את תעודות התנודתיות, מה שמקשה על התעודה לנהל ולגדר את החשיפות שלה, והביא, כפי הנראה את Barclays להודיע על הפסקת יצירת יחידות חדשות. אז גם כאן יש נדבך נוסף, שאליו פעמים רבות המשקיעים לא שמים לב, ETN מול ETF. לכן, כדאי ושווה לבחון את הדברים לפני שמבצעים רכישה.

Photo: Somsuk, Dreamstime

Photo: Somsuk, Dreamstime