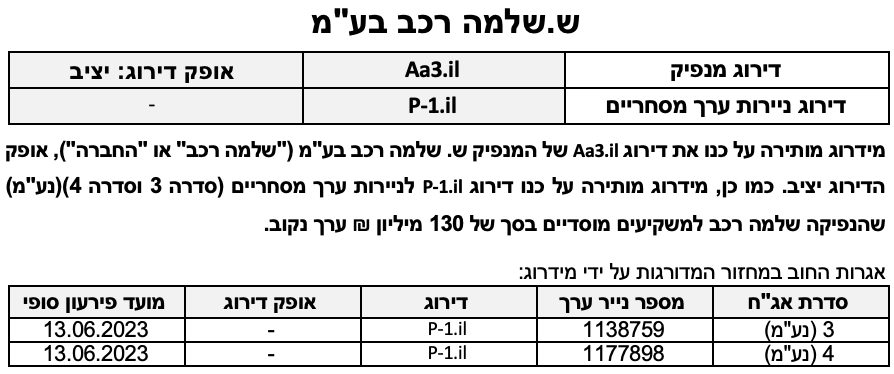

הדירוג לזמן קצר לנע"מ מבוסס על דירוג המנפיק לז"א ועל תחזית המקורות והשימושים לחברה לתקופה של 12 חודשים, תוך הערכת יכולת החברה לעמוד בהתחייבויותיה השוטפות על בסיס היקף המקורות מפעולות המשמעותי של החברה ויכולת החברה לשעבד את כלי הרכב לצורך מיחזור התחייבויותיה ולהגדלתן. כמו כן, מבוסס דירוג הנע"מ על הצהרת החברה כי תשמור בכל עת על היקף כלי רכב חופשיים משעבוד, יתרות נזילות ו/או מסגרות אשראי חתומות או שילוב של כל אלו, בהיקף שלא יפחת מיתרת הנע"מ, על מנת לעמוד בדרישה לפירעון מיידי של הנע"מ בתוך 7 ימי עסקים בהתאם לתנאי הנייר.

פירוט השיקולים העיקריים לדירוג

עודף ביקוש על היצע בענף הרכב העולמי משפיעה באופן חיובי על פעילותן של החברות בענף הליסינג המקומי, ומייצרת סביבת ביקושים תומכת

ענף הליסינג התפעולי הינו ריכוזי ונשלט ע"י חמש חברות המחזיקות יחדיו בנתח שוק מצרפי של מעל 70% לאורך זמן, כאשר מידת הריכוזיות בענף עלתה על רקע המיזוג שהתרחש בין שתי שחקניות בענף - "פסיפיק רכב ותחבורה בע"מ", ו-"קל אוטו בע"מ" - בראשית שנת 2021. על אף היותו ריכוזי, הסיכון הענפי מאופיין ע"י מידרוג כבינוני-גבוה כאשר החברות הפועלות בענף מאופיינות ברמת מינוף גבוהה יחסית ובצרכי מיחזור חוב גבוהים. כמו כן, רמת בידול נמוכה במוצר ובשירות, פוטנציאל צמיחה מוגבל וניידות מוגברת של לקוחות, מעודדים לאורך זמן תחרות גבוהה המתמקדת במחירי העסקאות. יחד עם זאת, הסיכון הענפי ממותן מצד חסמי כניסה בינוניים-גבוהים, הנובעים בעיקר מצורך בהון עצמי משמעותי להשקעה ראשונית בצי הרכב, יתרונות לגודל, ידע ומומחיות בניהול ציי רכב, ונגישות למקורות מימון. במהלך השנים האחרונות חברות הליסינג פועלות לגוון את תחומי הפעילות שלהם אל מחוץ לפעילות הליבה של השכרת כלי רכב, והן עושות זאת באמצעות התרחבות אל תחומי פעילות סינרגטיים, וביניהם: סחר בכ"ר, מתן אשראי צרכני לצורך מימון עסקאות רכישה של כ"ר, ושירותים חכמים. כמו כן, הענף חשוף במידה רבה לרגולציה בתחום המיסוי, הן בצד שווי השימוש המשפיע על האטרקטיביות של עסקת הליסינג עבור מעסיקים ומועסקים, והן בצד שיעור מס הקנייה והמס הירוק על כלי הרכב החדשים.

לחברות בענף קיימת חשיפה לערך הגרט של כלי הרכב המהווה גורם סיכון ייחודי בענף זה, ואשר עלולה להתבטא בפער שלילי בין ערכם בספרים של כלי הרכב לבין מחירם בתום חיי העסקה. סיכון זה מאמיר נוכח המינוף הניכר שמאפיין את החברות בענף ומכאן שקיימת חשיבות רבה לאיכות ניהול ציי הרכב לאורך כל חיי עסקת הליסינג - החל משלב הרכש, תמחור נכון של עסקאות, ומכירת הרכבים בתום תקופת החכירה. מחירי כ"ר משומשים מצויים במנגנון של מתאם חיובי עם מחירי כ"ר החדשים, המושפעים בתורם משערי החליפין ומשיעור מס הקנייה על כלי רכב בישראל, וכן מרמת מלאי כלי הרכב המוצעים ע"י היבואנים המקומיים. סיכון ערך הגרט הינו אקסוגני, ומכאן שהיכולת של החברות למתן את חשיפתם לסיכון זה הינה מוגבלת, ונסמכת בעיקר על שליטה במאפייני הצי, כגון: גיל הצי הממוצע, פרופיל היצרנים והלקוחות, וקצב ההפחתה של הצי. כמו כן, הסחירות הגבוהה של כ"ר והדומיננטית של חברות הליסינג התפעולי בשוק המשני, מהווים גם כן גורמים הממתנים את סיכון הגרט.

הביקוש לעסקאות ליסינג מוערך ע"י מידרוג ככזה אשר חשוף במידה מועטה יחסית למחזוריות הכלכלית בהשוואה לשירותים דומים כדוגמת השכרה לז"ק, כאשר עסקאות הליסינג מעוגנות בחוזים ארוכי טווח, דבר אשר תורם ליציבות בהיקפי הפעילות לאורך מחזורי העסקים, לצד בסיס לקוחות רחב עם פיזור על פני מגוון רחב של ענפי המשק התורם אף הוא ליציבות ההכנסות. הגמישות התפעולית הקיימת לחברות הליסינג, בעיקר לאלו בעלות היקף צי משמעותי, בהתאמת גודל הצי ומבנה העלויות לרמת הביקושים בשוק, מאפשרת למתן במידת מה לחצים על דמי השימוש החודשיים ובכך מסייעת בשמירה על רמת הרווחיות לאורך זמן. בנוסף, הביקוש לעסקאות הליסינג מושפע במידה רבה מקיומם של מוצרים תחליפיים כגון: רכישה של רכב פרטי חדש, ושימוש בתחבורה ציבורית, אם כי השפעתו של זה האחרון הינה מתונה יחסית בשל היעדר מענה מספק לצרכים הקיימים בשוק.

לאחר שנתיים רצופות בהן חלה ירידה בהיקף הצי המצרפי, בשנת 2021, עם חזרתו של המשק לפעילות מלאה באופן הדרגתי, חלה עלייה מחודשת בגודל הצי וזאת על רקע העלייה החדה שנרשמה בביקושים לעסקאות הליסינג, ובפרט לעסקאות ליסינג פרטי. כמו כן, הפרת שיווי המשקל בענף הרכב על רקע השיבושים בשרשראות האספקה הגלובאליות, יחד עם עודף הביקוש על ההיצע, חלחלה אל ענף הליסינג המקומי, וחברות הליסינג נהנות כיום מרמת ביקושים גבוהה יחסית בשל היצע מגובל של כ"ר חדשים מצד יבואנים מקומיים. עלייה נרשמה גם בדמי השימוש החודשיים, כאשר אנו מעריכים כי חלק מהביקושים לכ"ר חדשים הוסטו לטובת חברות הליסינג בשל היצע מוגבל של כ"ר חדשים כאמור. העלייה בדמ"ש נמשכת ביתר שאת גם בחודשים הראשונים לשנת 2022 עם החרפת חוסר שיווי המשקל בענף הרכב, לצד קושי של חברות הליסינג להתאים את גודל הצי לרמת הביקוש בטווח הקצר. לצד זה, חברות הליסינג הציגו במהלך השנתיים האחרונות גידול ניכר ברווחי ההון בגין מכירה של כ"ר, ובעיקר אלו מהצי, כאשר גידול זה נתמך מעלייה בתמורה ממכירה על רקע עליית מחירי כ"ר המשפיעה בתורה כאמור על מחירי כ"ר בשוק המשני, יחד עם מדיניות פחת שמרנית שאפיינה את מרבית החברות בקבוצת השוואה.

להערכת מידרוג, בשנת 2022 תחול עלייה בהיקף הצי המצרפי, כאשר חברות הליסינג צפויות להנות מרמת ביקושים גבוהה אשר תבוא לידי ביטוי בשיעורי ניצולת גבוהים, ואילו בשנת 2023 אנו מעריכים כי תחול יציבות יחסית בגודל הצי המצרפי בעקבות צפי להתמתנות בביקושים לעסקאות ליסינג חדשות. כמו כן, אנו מעריכים כי בשנת 2022 התמורות בגין מכירה של כ"ר תיוותרנה ברמה הנוכחית, ואילו בשנת 2023 אנו מניחים כי תחול התמתנות מסוימת על רקע הצפי להתמתנות בביקושים לכ"ר חדשים, ולעסקאות הליסינג בפרט.

מיצוב עסקי גבוה בשוק המקומי הנתמך במובילות שוק ויתרונות לגודל, ופעולות בהן נוקטת החברה לגיוון עסקי ושמירה על היקפי הפעילות

שלמה רכב הינה חברת הליסינג המובילה בישראל עם צי בהיקף של כ-50 אלף כלי רכב, המהווה להערכת החברה נתח שוק של כ-25% מסך צי הליסינג המצרפי בענף ליום 31.12.2021. גודלה של החברה וכן היותה מובילת שוק מהווה גורם חיובי בדירוג, ולהערכת מידרוג מקנה לה יתרונות לגודל, בפרט כשמביאים בחשבון את שילוב כוח הרכש והמכירה של החברה ביחד עם החברה האחות שלמה תחבורה. כמו כן, מידרוג מעריכה כי גודל הצי תומך בגמישותה הפיננסית וביכולתה להתאים את גודל הצי בהתאם למגמות הביקוש בשוק לאורך זמן, זאת גם בעת אירוע לחץ לאורך מחזור האשראי.

הכנסות החברה מהשכרת כלי רכב מאופיינות ביציבות ובנראות גבוהה, ואלו היוו בין 48%-58% מסך ההכנסות לאורך השנים 2018-2021, עם נתח יורד לאור הגידול בהכנסות ממכירת כלי רכב מהצי, וכן ממכירה של כ"ר לטובת פעילות סחר (0 ק"מ וטרייד אין). חלקו של הרווח הגולמי מפעילות ההשכרה, המוערך על ידי מידרוג כיציב יותר ביחס לרווח ממכירת כלי הרכב, משמעותי וצפוי להוסיף ולהוות מעל 75% מהרווח הגולמי בהתאם לתרחיש הבסיס של מידרוג, בזכות יעילות צי גבוהה, גורם התורם לחיוב לפרופיל הסיכון. לחברה בסיס לקוחות רחב ומפוזר על פני מגוון ענפי משק, בתוך כך, חשיפה גבוהה לגופים ממשלתיים/ציבוריים אשר תומכת להערכתנו ביציבות הביקושים. כמו כן, פרופיל הצי הנגזר ממאפיינים שונים, וביניהם ריכוזיות מותגים וגיל הצי הממוצע, בולט לחיוב ביחס לקבוצת ההשוואה, ואיכות ניהול ציי הרכב של החברה המוערכת ע"י מידרוג כגבוהה, מהווים גורם ממתן בחשיפה לסיכון הגרט שהינו גורם סיכון ייחודי ואינהרנטי בענף הפעילות. עם זאת, עדכון כלפי מטה של קצב ההפחתה של הצי שביצעה החברה במהלך השנה האחרונה לאור רווחי ההון הגבוהים שנרשמו בגין מכירה של כ"ר מהצי, מגדיל את החשיפה לסיכון הגרט, ועשוי להערכתנו להכביד במידת מה על סיכון האשראי של החברה.

מנגד, פיזור עסקי נמוך הבא לידי ביטוי בהתמקדות בקו עסקים יחיד - פעילות הליסינג ובפרט לסיניג תפעולי ללקוחות עסקיים המהווה עדיין את מקור ההכנסה העיקרי של החברה - משליך באופן שלילי על הפרופיל העסקי. עם זאת, החברה פעולת בשנים האחרונות לגיוון פעילותה באמצעות כניסה לתחומי פעילות משיקים, כאשר בשנת 2018 נכנסה החברה לפעילות מתן אשראי ללקוחות פרטיים בעיקר לרכישת כלי רכב באמצעות החברה הבת "דרך האשראי". הצמיחה הניכרת בתיק האשראי שנרשמה במהלך השנה שחלפה נתמכה בתשתיות שיווק ומכירה מבוססות, וביקושים גבוהים לכ"ר פרטי, וזאת בהתאם להערכותינו הקודמות. מידרוג מעריכה כי תיק האשראי יוסיף לצמוח במהלך השנה הקרובה וזאת לאור סביבת ביקושים תומכת, אולם הערכה זו נתונה לאי ודאות מסוימת לאור השחיקה שחלה בכוח הקנייה של הצרכנים על רקע האינפלציה הגואה. כמו כן, אנו מעריכים כי מדיניות החיתום של החברה בפעילות האשראי הינה שמרנית יחסית, בהתחשב בין השאר בשיעורי המימון שמעמידה החברה.

אסטרטגיית החברה בוחרת להתמקד כיום בשירותי הליסינג הפרטי, ובאה לידי ביטוי בעלייה מתמשכת של עסקאות ליסינג פרטי, כאשר זו עשויה לסיייע לחברה בהתמודדות עם שינויים במגמת הביקוש בענף בטווח הבינוני-ארוך מחד, וכן לשמר רווחיות גבוהה וברת קיימא, מאידך.

גידול בצי ושיעור ניצולת גבוה, עלייה בדמי השימוש, לצד עלייה מתמשכת בהיקף עסקאות הליסינג הפרטי, תומכים ברווחיות חזקה כאשר זו צפויה להישמר בשנות התחזית

לאחר שנתיים רצופות בהן חל קיטון בגודל הצי של החברה של כ- 2% וכ-5% בשנים 2019 ו-2020 בהתאמה ונבע בעיקר מפעולות בהן נקטה החברה לטיוב תיק הלקוחות, יחד עם השפעות משבר נגיף הקורונה על הפעילות הכלכלית, בשנת 2021 חל היפוך של המגמה. החברה הגדילה בשנת 2021 את הצי בשיעור של כ- 4% ביחס לשנת 2020, כאשר זה התאפשר הודות לחזרה הדרגתית של המשק לפעילות – דבר שהוביל לעלייה מחודשת בביקוש לעסקאות הליסינג בעיקר מצד לקוחות עסקיים, זאת לצד עלייה בביקוש לעסקאות ליסינג בקרב לקוחות פרטיים. דמי השימוש החודשיים רשמו אף הם עלייה בשנת 2021, כאשר היצע מוגבל של כ"ר חדשים ורמת ביקושים גבוהה מנעו להערכתנו לחצי מחיר, וזאת בשונה משנים עברו בהן דמי השימוש ירדו על רקע הגדלה של הצי באותן השנים. כמו כן, הביקושים הגבוהים באו לידי ביטוי בניצולת גבוה של הצי, כאשר ימי מלאי כ"ר המיועדים למכירה היו נמוכים משמעותית מהממוצע ההיסטורי. במהלך השנים האחרונות חלה מגמה עקבית ומתמשכת של עלייה בחלקו של הליסינג הפרטי מתוך סך העסקאות וזאת בהתאם לאסטרטגיית החברה והערכותיה לגבי מגמות הביקוש בענף בטווח הבינוני-ארוך, כאשר מגמה זו הביאה להפחתה בעלויות התפעול ודרכם לרווחיות גבוהה שנמצאת גם כן במגמת עלייה במהלך השנים האחרונות. הרווחיות הגבוהה שנרשמה במהלך השנים האחרונות, הושפעה בנוסף לחיוב מעלייה ברווחי ההון בגין מכירה של כ"ר, ובעיקר כ"ר מהצי, זאת ברקע הביקושים הגבוהים לכ"ר בשוק המשני.

תרחיש הבסיס של מידרוג לשנים 2022-2023 מניח את ההנחות העיקריות הבאות: 1. המשך גידול של הצי בשנת 2022 , ואילו בשנת 2023 אנו מניחים יציבות יחסית, וזאת תוך המשך הגידול בחלקו של הליסינג הפרטי מסך העסקאות; 2. שימור שיעור ניצולת צי גבוהה כתוצאה ממלאי נמוך; 3. המשך גידול בדמ"ש הממוצע בשנת 2022, ואילו בשנת 2023 בשיעור נמוך יותר בהשוואה ל- 2021-2022 לאור צפי להתמתנות מסוימת בביקושים; 4. ירידה בפעילות הסחר בשנת 2022 ( בעיקר מכירת רכבי 0 ק"מ) וזאת לאור היצע מוגבל של כ"ר, כאשר החברה מעדיפה להסיט היצע קיים לטובת התמיכה בגידול בפעילות הליסינג, ובפרט זו של הליסינג הפרטי אם כי בשנת 2023 ניתן לראות חזרה להיקפי פעילות הסחר טרום שנת 2021 ; 4. צפי לשמירה על רווחי הון גבוהים ממכירה של כ"ר בשנת 2022, ואילו בשנת 2023 אנו מניחים ירידה מסוימת; 5. ירידה בהוצאות הפחת הממוצע לרכב בשנת 2022 (מאפיין ענפי) לאור עדכון של שיעורי הפחת כלפי מטה על רקע רווחי הון חריגים שנרשמו במהלך השנה החולפת בגין מכירה של כ"ר מהצי, ובקיזוז עלייה בגודל הצי, ואילו בשנת 2023 אנו מניחים עלייה בהוצאות הפחת למול שנת 2022 על רקע ההנחה להתמתנות השיבושים בענף הרכב; שמירה על הוצאות אחזקה ממוצעות לרכב בדומה לשנת 2021; 7. עלייה בהוצאות הנהלה וכלליות בעקבות עלייה בשכ"ע, וכן הפרשה לקרן תרומות בשיעור של כ-1% מהרווח הנקי לפני מס; 8. עלייה בהוצאות המימון על רקע העלייה הניכרת באינפלציה, כאשר החוב צמוד בחלקו למדד (במקביל חלק ניכר מחוזי הליסינג כוללים מגנוני הצמדה למדד). בהתאם לכך, מידרוג מעריכה כי שיעור הרווח התפעולי בשנת 2022 צפוי לנוע בטווח של 18%-20%, ואילו בשנת 2023 בטווח של 16%-14%, כאשר זה האחרון מושפע לשלילה מעלייה בהיקף פעילות הסחר המאופיינת בשולי רווח נמוכים יותר בהשוואה לפעילות ההשכרה. שיעור הרווח לפני מס לנכסים ממוצעים תחילת תקופה וסוף תקופה (ROA) צפוי בשנים אלו צפוי להיוותר ברמה גבוהה ולנוע בטווח של 9.5.0%-7.0%, בהמשך לכ- 9.6% בשנת 2021 ומשקף איכות ניהול צי גבוהה ביחס לקבוצת ההשוואה. יחס הרווח תפעולי להוצאות מימון צפוי להיוותר ברמה גבוהה יחסית של 4.5-5.5, בהשוואה ל-6.7 בשנת 2021 וממוצע 4.6 בשנים 2019-2021. יכולת ייצור התזרימים של החברה טובה ומצויה במגמת גידול לנוכח השיפור ברווחיות, וכנגזר מובילה ליחסי כיסוי חוב מהירים, יציבים וסבירים לרמת הדירוג.

שיפור ברמת המינוף, גידול צפוי בחוב הפיננסי לאור הגידול הצפוי בצי תומך ברמות מינוף שעודן בולטות לטובה ביחס לדירוג

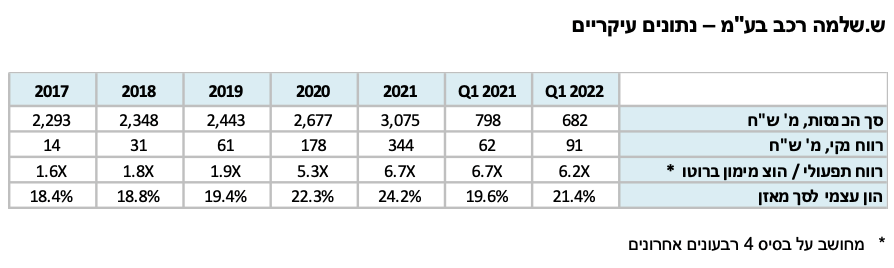

החברה הציגה מגמת שיפור בכרית ההון בשנים האחרונות, נוכח צבירת רווחים וחלוקת דיבידנדים מתונה שאינה עולה על 50% מהרווח הנקי. בד בבד, החוב הפיננסי נטו של החברה עלה במהלך שנת 2021 וזאת בהתאם לגידול בהיקף הצי שחל בשנה זו, כאשר זה עמד על כ-3.0 מיליארד ₪ ליום ה- 31.12.2021, וזאת בהשוואה ל- 2.4 מיליארד ש"ח ליום ה- 31.12.2020. רמת המינוף של החברה, המתבטאת ביחס הון עצמי למאזן, בולטת לטובה ביחס לחברות ההשוואה בענף הליסינג, וכן הולמת את דירוג החברה, כפי שמתבטא ביחס של כ- 21.4% ליום 31.03.2022 (לעומת כ-19.6% ליום 31.03.2021). מידרוג מניחה כי בטווח התחזית יחס ההון למאזן צפוי להיות סביב 23%-25% וזאת גם נוכח הערכתנו לעלייה בהיקף החוב הפיננסי בהתאם להנחות הגידול בהיקף הצי של החברה בשנות התחזית.

יכולת ייצור התזרימים של החברה טובה ומצויה במגמת גידול לנוכח השיפור ברווחיות, וכנגזר מובילה ליחסי כיסוי חוב מהירים, יציבים וסבירים לרמת הדירוג. יחס הכיסוי חוב ברוטו ל- FFO עמד על כ- 3.5 בממוצע בין השנים 2018-2020 והשתפר מעט בשנת 2021 ועמד על כ- 3.3, ונתמך ברווחיות גבוהה ותזרימי מזומנים חזקים, זאת גם נוכח הגידול הניכר שחל בחוב הפיננסי במהלך שנה זו. תרחיש הבסיס של מידרוג מניח כי יחס זה צפוי לנוע בשנות התחזית בטווח של 3.3-4.0, נוכח המשך הגידול הצפוי בצי ובחוב הפיננסי, לצד הערכתנו להמשך שמירה על רווחיות גבוהה ויכולת ייצור תזרימי מזומנים חזקים. להערכת מידרוג, תזרים המזומנים השנתי מפעילות שוטפת לפני רכישת רכבים חדשים ולפני השפעת הון חוזר תפעולי צפוי לעמוד על 55%-53% מהחוב הפיננסי בשנים 2022-2023 (כ-50% בשנת 2021 וממוצע 53% בשנים 2018-2020).

גמישות פיננסית טובה ופרופיל נזילות הולם, הנתמכות בתזרימי מזומנים חזקים וסחירות גבוהה של נכס הבסיס

שלמה רכב בולטת לטובה בגמישותה הפיננסית, בזכות רמת מינוף מתונה יחסית ומרווח גבוה מאמות מידה פיננסיות. כמו כן, לחברה היקף משמעותי של כלי רכב פנויים משעבוד ביחס לחלויות החוב, התומכים בנזילותה. לאורך זמן, לחברה יתרות נזילות בהיקף נמוך ביחס לחלויות החוב, ונזילותה נובעת בעיקר מתזרים פנימי (תזרים מפעילות שוטפת לפני רכישת כלי רכב חדשים לצי ולפני הון חוזר תפעולי), תוך שהחברה שולטת על גודל הצי ועל היקף הרכישות החדשות. בנוסף, בשנה האחרונה החברה חתמה על מסגרות אשראי מחייבות בהיקף משמעותי, גורם חיובי המצביע על מדיניות פיננסית שמרנית בניהול הנזילות.

בתרחיש הבסיס של מידרוג לתקופה של 4 רבעונים החל מ-31.03.2022 מידרוג מניחה כי החברה תייצר תזרים חופשי FCF שלילי (לפני גיוס/פירעון חוב פיננסי) בטווח של 250-350 מ' ₪ המורכב מהמקורות והשימושים העיקריים הבאים: תזרים מזומנים מפעילות שוטפת כולל פעילות הסחר לפני רכישת כלי רכב ולפני שינויים בהון חוזר בסך של כ-2.261 מיליארד ₪; הוצאה לרכישת כלי רכב בסך של כ-2.066מיליארד ₪; השקעות בהון חוזר, ברכוש קבוע ותשלום דיבידנדים לבעלי המניות בסך של 495 מ' ₪. בד בבד, לחברה חלויות של הלוואות לז"א ואג"ח בהיקף של כ-835 מיליארד ₪, זאת ללא פירעונות אשראי ז"ק ונע"מ. מידרוג מעריכה כי התזרים השלילי וחלויות החוב ימומנו באמצעות גיוס חוב פיננסי, באופן שהחברה נדרשת לגייס בטווח הקצר סך של 1.2-1.3 מיליארד ש"ח, זאת גם בהתחשב ביתרת נכסים נזילים של כ- 123 מ' ש"ח ליום ה- 31.03.2022. הסחירות הגבוהה של צי כלי הרכב מהווה גורם מפתח בענף הליסינג התפעולי ומקנה לחברות נגישות טובה לשוק ההון ולמערכת הבנקאית, ומקור עיקרי למול עומס חלויות החוב וההשקעות הנדרשות בהגדלת הצי. יכולתה של החברה למחזר את חלויות החוב ולהגדיל את החוב הפיננסי נשענת על שעבוד צי הרכבים החדש והקיים לטובת המממנים בשיעור הישענות של בין 70% עד 100% (כתלות במקור המימון, בנקים או גיוס חוב סחיר).

הדירוג לזמן קצר לניירות ערך מסחריים מבוסס על דירוג המנפיק Aa3.il ועל תחזית המקורות והשימושים לחברה לתקופה של 12 חודשים, תוך הערכת יכולת החברה לעמוד בהתחייבויותיה השוטפות. כמו כן, מבוסס דירוג הנע"מ על הצהרת החברה כי תשמור בכל עת על כלי רכב שלא מועמדים כבטוחה להבטחת חוב כלשהו בשווי כלי רכב (לאחר הפחתות) שלא יפחת מיתרת הנע"מ או על יתרות נזילות או על מסגרות אשראי חתומות, או שילוב של כל אלו, ובהיקף שלא יפחת מיתרת הנע"מ, זאת על מנת לעמוד בדרישה לפירעון מיידי של הנע"מ בהתראה של 7 ימי עסקים, בהתאם לתנאי הנייר.

שיקולי ESG

שיקול ה-ESG אינם נושאים השפעה מהותית על דירוג החברה. להערכת מידרוג, לחברה חשיפה נמוכה לסיכוני סביבה וחברה לצד חשיפה נמוכה-בינונית לסיכוני רגולציה וציות. מידרוג אינה מניחה חשיפה מהותית לסיכוני ממשל תאגידי.

Image by Gerd Altmann from Pixabay

Image by Gerd Altmann from Pixabay