בנק ישראל מפרסם כמדי חודש, את השוואת הריביות על הפיקדונות אשר מעניקים הבנקים השונים לציבור ופרסום הנתונים (נכון לחודש מאי) מגיע הפעם לצד דיון מיוחד שקיימו נגיד בנק ישראל, פרופ` אמיר ירון, והמפקח על הבנקים מר יאיר אבידן, עם מנכ"לי הבנקים בנושא הריביות על הפיקדונות, העו"ש וההלוואות במערכת הבנקאית.

במהלך הפגישה ציין הנגיד, פרופ` אמיר ירון, לחיוב חלק מהצעדים שהובילו הבנקים השונים בנושאים אלו למען לקוחותיהם בתקופה האחרונה, אך הבהיר שמצב זה איננו מספק והציג מספר יעדים שראוי שהמערכת הבנקאית תפעל להשגתם על מנת להיטיב עם לקוחותיה ולחזק את הוגנות המערכת מולם. הנגיד, מצפה מהבנקים

לעודד לקוחות לעבור לפיקדונות וקרנות כספיות.

הנגיד הדגיש למנכ"לי הבנקים כי הרווחיות הגבוהה במערכת הבנקאית בתקופה האחרונה נובעת בין היתר מההיקף הגבוה של פיקדונות העו"ש שאינם נושאים ריבית ומתמסורת בלתי מספקת של הריבית על הפיקדונות של משקי הבית בסביבת הריבית הנוכחית. זאת, כאשר בצד ההלוואות מתקיימת במקביל תמסורת כמעט מלאה. כל אלו הובילו לתשואה גבוהה מאוד על ההון שאיננה ברת קיימא בטווח הארוך. כמו כן, הודגשה החשיבות בגיבוש פתרונות ממוקדים לאוכלוסיות המצויות בקשיים באופן מיוחד.

כמה כסף הפקיד הציבור בפיקדונות בריבית קבועה ובריבית משתנה בבנקים השונים בחודש מאי?

סך הפיקדונות לזמן קצוב בריבית קבועה, שהופקדו במהלך חודש מאי 2023: 23.67 מיליארד שקלים. סך הפיקדונות לזמן קצוב בריבית משתנה, שהופקדו במהלך חודש מאי 2023: 16.80 מיליארד שקלים.

הרווחיות עולה, אבל האם זה משתקף בריביות על פיקדונות?

עד כמה הרווחיות הגבוהה של הבנקים הגדולים משתקפת כיום בריביות שהם מעניקים על הפיקדונות (נכון לנתוני חודש מאי שפרסם בנק ישראל)?

מבדיקת השוואה שערכנו בפאנדר, בין גובה הריביות שנתנו חמשת הבנקים הגדולים על הפיקדונות בחודש מאי לעומת חודש אפריל, עולה, כי אחוז הריביות לא השתנה או עלה ממש במעט בכל חמשת הבנקים.

כך לדוגמה, ממוצע הריביות הקבועות שהעניקו חמשת הבנקים הגדולים עבור פיקדונות לתקופה של 1-3 חודשים, נכון לחודש אפריל, עמד על 2.81%, וכיום ממוצע הריביות על פיקדונות לאותו משך זמן, עומד על 2.90%. ממוצע הריביות שהעניקו חמשת הבנקים הגדולים עבור פיקדונות לתקופה של 6-12 חודשים, נכון לחודש אפריל, עמד על 4.39% ונשאר זהה גם היום.

ממוצע הריביות המשתנות שהעניקו חמשת הבנקים הגדולים עבור פיקדונות לתקופה של 1-3 חודשים, נכון לחודש אפריל, עמד על 2.88%, וכיום ממוצע הריביות על פיקדונות לאותו משך זמן, ירד לממוצע של 2.62%. ממוצע הריביות המשתנות שהעניקו חמשת הבנקים הגדולים עבור פיקדונות לתקופה של 6-12 חודשים, עמד על 3.93% נכון לחודש אפריל, וכיום עלה במעט, לממוצע של 4.04%.

באיזה בנק תקבלו את הריבית המשתלמת ביותר על פיקדונות?

מנתוני הריביות העדכניים שפורסמו באתר בנק ישראל נכון לחודש מאי, עולה, כי בריבית קבועה לטווח הקצר - חודש עד שלושה חודשים, מוביל בנק הפועלים עם ריבית של 3.77%. בריבית קבועה לטווח הארוך - 3-5 שנים, מוביל הבנק הבינלאומי עם ריבית של 3.88%.

בריבית משתנה לטווח הקצר - חודש עד שלושה חודשים, מוביל בנק דיסקונט עם ריבית של 2.91%. בריבית משתנה לטווח הארוך - 3-5 שנים, מוביל בנק מזרחי טפחות עם ריבית של 4.50%.

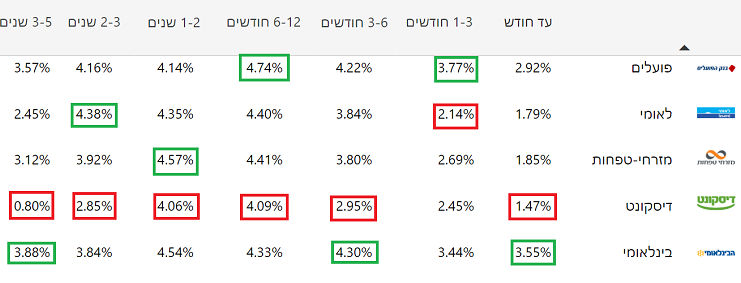

דירוג הבנקים הגדולים בריבית קבועה על פיקדונות לפי תקופות

לתקופה של עד חודש

הבנק המוביל בריבית קבועה על פיקדונות לתקופה של עד חודש הוא הבנק הבינלאומי עם ריבית של 3.55%. במקום האחרון, בנק דיסקונט עם ריבית של 1.47%.

לתקופה של 1-3 חודשים

הבנק המוביל בריבית קבועה על פיקדונות לתקופה של 1-3 חודשים הוא בנק הפועלים עם ריבית של 3.77%. במקום האחרון, בנק לאומי עם ריבית של 2.14%.

לתקופה של 3-6 חודשים

הבנק המוביל בריבית קבועה על פיקדונות לתקופה של 3-6 חודשים הוא הבנק הבינלאומי עם ריבית של 4.30%. במקום האחרון, בנק דיסקונט עם ריבית של 2.95%.

לתקופה של 6-12 חודשים

הבנק המוביל בריבית קבועה על פיקדונות לתקופה של 6-12 חודשים הוא בנק הפועלים עם ריבית של 4.74%. במקום האחרון, בנק דיסקונט עם ריבית של 4.09%.

לתקופה של 1-2 שנים

הבנק המוביל בריבית קבועה על פיקדונות לתקופה של 1-2 שנים הוא בנק מזרחי טפחות עם ריבית של 4.57%. במקום האחרון, בנק דיסקונט של 4.06%.

לתקופה של 2-3 שנים

הבנק המוביל בריבית קבועה על פיקדונות לתקופה של 2-3 שנים הוא בנק לאומי עם ריבית של 4.38%. במקום האחרון, בנק דיסקונט עם ריבית של 2.85%.

לתקופה של 3-5 שנים

הבנק המוביל בריבית קבועה על פיקדונות לתקופה של 3-5 שנים הוא הבנק הבינלאומי עם ריבית של 3.88%. במקום האחרון, בנק דיסקונט עם ריבית של 0.80%.

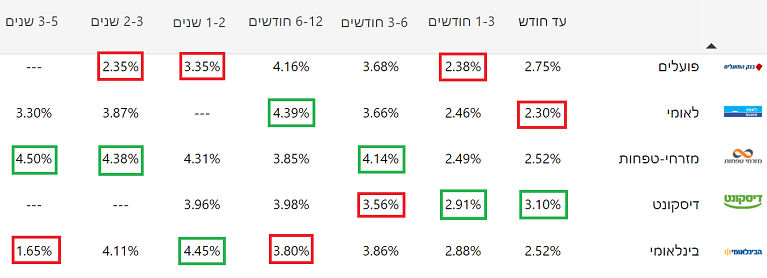

דירוג הבנקים הגדולים בריבית משתנה על פיקדונות לפי תקופות

לתקופה של עד חודש

הבנק המוביל בריבית משתנה על פיקדונות לתקופה של עד חודש הוא בנק דיסקונט עם ריבית של 3.10%. במקום האחרון, בנק לאומי עם ריבית של 2.306%.

לתקופה של 1-3 חודשים

הבנק המוביל בריבית משתנה על פיקדונות לתקופה של 1-3 חודשים הוא בנק דיסקונט עם ריבית של 2.91%. במקום האחרון, בנק הפועלים עם ריבית של 2.38%.

לתקופה של 3-6 חודשים

הבנק המוביל בריבית משתנה על פיקדונות לתקופה של 3-6 חודשים הוא בנק מזרחי טפחות עם ריבית של 4.14%. במקום האחרון, בנק דיסקונט עם ריבית של 3.56%.

לתקופה של 6-12 חודשים

הבנק המוביל בריבית משתנה על פיקדונות לתקופה של 6-12 חודשים הוא בנק לאומי עם ריבית של 4.39%. במקום האחרון, הבנק הבינלאומי עם ריבית של 3.80%.

לתקופה של 1-2 שנים

הבנק המוביל בריבית משתנה על פיקדונות לתקופה של 1-2 שנים הוא הבנק הבינלאומי עם ריבית של 4.45%. במקום האחרון, בנק הפועלים עם ריבית של 3.35%.

לתקופה של 2-3 שנים

הבנק המוביל בריבית משתנה על פיקדונות לתקופה של 2-3 שנים הוא בנק מזרחי טפחות עם ריבית של 4.38%. במקום האחרון, בנק הפועלים עם ריבית של 2.35%.

לתקופה של 3-5 שנים

הבנק המוביל בריבית משתנה על פיקדונות לתקופה של 3-5 שנים הוא בנק מזרחי טפחות עם ריבית של 4.50%. במקום האחרון, הבנק הבינלאומי עם ריבית של 1.65%.

לסיכום, ניתן לראות מהנתונים כי הבנק המוביל בממוצע בריבית קבועה על פיקדונות הוא הבנק הבינלאומי, והבנק המוביל בממוצע בריבית משתנה על פיקדונות הוא בנק מזרחי טפחות. נמשיך לעקוב אחר הנתונים המתפרסמים על ידי בנק ישראל, ולעדכן אתכם מדי חודש.

נגיד בנק ישראל, אמיר ירון, צילום מסך, קרדיט לע״מ

נגיד בנק ישראל, אמיר ירון, צילום מסך, קרדיט לע״מ