לא צריך סטטיסטיקות מסובכות כדי להגיע למסקנה שהקרנות הכספיות נמצאות עכשיו בבת עינם של ציבור המשקיעים הישראלי. הגיוסים בהן פשוט עולים על כל קנה מידה של גיוסים במקומות אחרים של שוק הקרנות שלנו. לא רק זאת, הן מייצגות את הנישה הסולידית ביותר שניתן להעלות על הדעת במסגרת אותו שוק קרנות, כאשר המקבילה שלהן היא הפיקדונות והעו"ש בבנקים (אצל אלו שאכן נותנים ריבית כלשהי על העו"ש). לפני שאתחיל בניתוח הקרנות הכספיות השקליות, הנה כמה תהיות בנושא. אגב, נמנעתי כאן מלהתעסק בכספיות הדולריות כי הן צמודות לנכס שהוא בעצמו יכול להוות תנודתיות, שמבטלת את אחת המטרות העיקריות שבגללן נכנסים לקרן כספית...

תהיה ראשונה עיקרית: חניה או השקעה? בשאלה הזו נמצאת הדילמה הגדולה של כל משקיע סולידי: מהי דלתא התשואה שאני מעוניין בה, על מנת לקחת סיכון גדול יותר? או במילים אחרות: האם התשואה שאני מקבל בכלי הסולידי הזה מספיקה לי למטרתי העיקרית, או שאני חייב לסכן את הקרן (של הכסף שלי) על מנת להגיע לאותה מטרה?

עד תחילת 2022, לא עמדה כזו שאלה על הפרק. היה מקובל הביטוי:

TINA (

there is no alternative). ריביות ה-0, והתשואות שיכולתם לקבל בשוק הסולידי, בגלל המצב ההוא, הכריחו את המשקיעים להיכנס לשוק המניות והאג"ח הפחות מדורג כדי לקבל משהו על הכסף. נכון שלא הייתה אינפלציה רשמית גבוהה, אבל, עדיין, מעשית, השחיקה בהון הייתה, והניבה תשואות ריאליות שליליות לרוב עבור מי שלא לקח סיכונים. עכשיו, גם בפיקדונות, וגם בקרנות הכספיות, ממש נוגעים ל-5% תשואה (!). זו תשואה ריאלית ביחס לאינפלציה הרשמית. שוק האג"ח המדורג נותן גם הוא תשואה יפה. אבל, פחות מכך, ורק האג"ח הלא מדורג, והמניות, יכולות להיות תחרות כלשהי לטווח הארוך.

התהייה השנייה: האם הכלכלה האמיתית, הפונדמנטלית, נמצאת במצב שבו יש תקווה טובה לחברות הציבוריות לעשות רווחים נאים בעתיד הקרוב-בינוני? או במילים אחרות: האם האג"ח הקונצרני, ובמיוחד המניות, נמצאים במצב של תמחור נוח ביחס לעתיד הכלכלי?

יש לא מעטים האומרים שכן. בעיניהם, המכה של 2022 הביאה את המניות לשווי שוק אטרקטיבי מאוד. ובעיניהם, גם העליות מתחילת 2023 לא ביטלו את רוב האטרקטיביות הזו. לא כאשר מדובר ב-7 ה"מופלאות" של וול-סטריט, אלא במניות האחרות, ששייכות ל"רוחב השוק" השקט עדיין. אחרים, אומרים שהעליות במדדים היו חזקות ומהירות מדיי, ולכן, הסיכון גדול מדיי, ברמת השוק הכולל, על מנת לנסות להעביר את הכספים מהקרן הכספית החמימה. בכלל, רבים וטובים עדיין מחכים ל"נעל השנייה" שתיפול, דהיינו, שהתיקון העולה של 2023 יהיה הכנה למיתון, וירידות, בהמשך 2023-24, כאשר השפעות הריבית הגבוהה תורגשו הרבה יותר במשק האמיתי והפרטי.

התהייה השלישית: המיסוי. משטר המיסוי של הקרנות הכספיות שונה לגמרי מהשקעה בפיקדונות. כאן, תשלמו רק על רווחים ריאליים, וזה יתרון עצום ביחס לפיקדונות, שאיתם תשלמו 15% על הרווחים מהשקל הראשון. תוסיפו לכך את הפטור הגורף מעמלת שמירה בבנק לכולם ודמי ניהול אפסיים, וקיבלתם שהתשואה של הקרנות הכספיות הרבה יותר "נטו" מהתחרות שלה. בנוסף התשואות המתפרסמות על קרנות נאמנות הן תמיד אחרי דמי ניהול בשונה מקופות גמל ופנסיה ככה שזה יתרון ענק כשבודקים תשואות של קרנות מול פוליסות או גמל.

אין כאן המלצה, כמובן, להשקיע בקרנות כספיות, אלא לנסות ולהביא בפניכם את הסיבות לכך שהן פופולאריות כיום. לא רק כ"חניית" ביניים, כפי שהיה מאז 2009 ועד תחילת 2022, אלא כהשקעה אמיתית, מניבת תשואה טובה, נזילה, וללא סיכון!

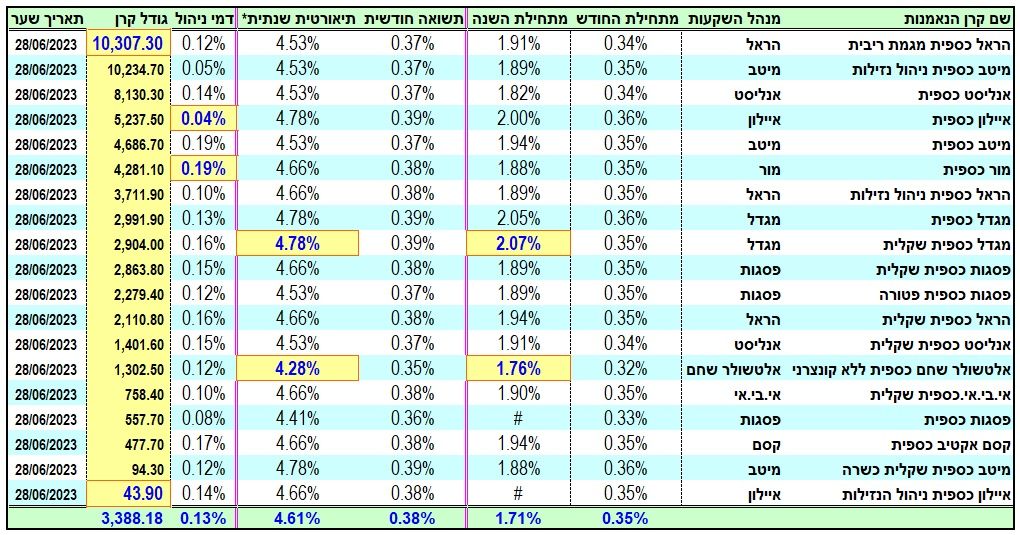

טבלה של הקרנות הכספיות השקליות (28-06-2023) כפי שהן משתקפות באתרנו:

קודם כל אציין שהמיון נעשה על פי גודל הקרן, ושיש אצלנו עמודה מיוחדת הנקראת "תיאורטית שנתית" שאיננה במקומות אחרים, ואשר נותנת למשקיעים את התשואה השנתית הצפייה קדימה, על פי התשואה החודשית האחרונה.

שימו לב למספרים: מתוך 19 הקרנות, 14 מכילות יותר ממיליארד שקל! ו-4 הראשונות מכילות יותר מ-5 מיליארדי שקלים! הממוצע של כל הקרנות עומד על 3.4 מיליארדי שקלים! דמי הניהול קטנים למדי, אבל ישנם הבדלים גדולים בתוך אותו קנה מידה. נתחיל בשתי קרנות עם דמי הניהול הנמוכים ביותר, איילון כספית – 0.04%, ומיטב כספית ניהול נזילות – 0.05%. הן אכן בין הגדולות, אבל יש לציין שלא מזמן כבר לא ניתן לקבל שם את מלוא הבקשה ברכישת יחידות עקב הגבלת הנפקת יחידות.

בצד השני של מתרס, נציין את היקרות ביותר, מור ומיטב כספית – 0.19%, הנמצאות גם הן בחלק העליון של הגודל (מעל 4 מיליארדי שקלים). זאת, למרות שאותם דמי ניהול, והתשואות שלהן אינן מהמובילות דווקא... מתחילת השנה, מור מציגה 1.88%, ומיטב 1.94%, מול ממוצע של 1.71%, כאשר הטובה ביותר היא

מגדל כספית שקלית, עם 2.07%. אותה מגדל כספית מציגה גם את התשואה התיאורטית הטובה ביותר, של 4.78%, על פי תשואה חודשית של 0.39%, כאשר האחרונה בנושא הזה היא הקרן של אלטשולר שחם, עם תשואה תיאורטית של 4.28%, על פי תשואה חודשית של 0.35%. חשוב לציין שהקרן של אלטשולר שחם היא גם היחידה ללא קונצרני.

לסיכום קצר נאמר: כאשר התשואה התיאורטית השנתית הממוצעת של הקרנות הכספיות השקליות עומדת על 4.61%, שוק המניות בכללותו חייב לייצר המון תקווה כדי למשוך אליו משקיעים סולידיים. השוק האמריקאי היה כזה, סביב אוקטובר 2022. אבל, כעת, אחרי עלייה של כ-35% בנאסדק, וכאשר השוק הישראלי עדיין מנמנם לו באזור ביצועי החסר בגלל העוויתות החוזרות ונשנות של המהומה המשטרית, אין כל כך הרבה תמריץ לאותם משקיעים לשעות זאת.

שוק האג"ח נמצא גם הוא בבעיה קטנה: כולנו יודעים שמסלול הנרמול של הריביות, המבוצע על ידי הבנק המרכזי, נמצא קרוב לסיום. אבל, קרוב, זה לא אומר הסוף. יש סיכוי טוב שהפד ייעשה עוד 2 העלאות של 0.25%, ושבנק ישראל לא יפגר אחריו בעניין זה... לכן, עד שלא נראה את עקומת התשואות חוזרת לשגרה, דהיינו חוזרת מהיפוכה החד, גם שוק האג"ח אינו יכול להיות תחרות הוגנת לתשואה ללא סיכון שיש בקרנות שהצגתי בפניכם. הרבה הצלחה לכולם!

הקרן הכספית השקלית הטובה ביותר למחצית הראשונה של 2023 - מגדל כספית שקלית:

מהן קרנות כספיות?

קרן כספית – קרן נאמנות קצרת טווח, שמהווה תחליף לפיקדונות הבנקים. קרנות אלו משקיעים באפיקי השקעה סולידיים קצרים עם מח"מ של עד 90 יום כשרף המינימום לדירוג האג"ח הוא AA. הקרנות יכולות להשקיע עד כ 50% מנכסיהן בפקדונות ג'מבו בבנקים. הקרנות יכולות להשקיע עד 25% מנכסיהן באג"ח לא סחירות בטווח קצר מאוד של עד חודש.

יתרונותיה של קרן כספית שקלית עבור המשקיע:

1. אין עמלת דמי שמירה בבנק (עמלה הנקראת לעיתים "דמי ניהול" של הבנק) בעקבות תקנות בנק ישראל. כלומר התשואה כולה הולכת לטובת קונה הקרן. (נכנס לתוקף בתחילת 2013)

2. אין עמלת קניה/מכירה ללקוח מצד הבנק אצלו רוכשים את הקרן. בנוסף אין עמלת שיעור הוספה (למעט קרן אחת -בדקו) המגיעה למנהל הקרן.

3. מנהל הקרן אינו משלם עמלות קניה מכירה (או משלם עמלות אפסיות) כשהוא מנהל את הקרן. כלומר נשאר יותר תשואה לקונה הקרן.

4. דמי הניהול שגובים מנהלי הקרנות הכספיות אפסיים ועומדים על כ 0.13% בממוצע בלבד. בנוסף לעיתים יש מבצעים של עד 0 דמי ניהול.

5. התשואה דומה מאוד לריבית בנק ישראל וברוב מוחלט של המקרים גבוה יותר מכל ריבית על פקדון לטווח של עד 90 יום.

6. טווח ההשקעה המקסימאלי (בממוצע בקרן) של הקרנות עומד על 90 יום. כלומר סיכון נמוך.

7. סיכון נמוך עקב השקעה במגוון פקדונות ואג"חים בדרוג מקסימאלי. במקרים רבים הסיכון נמוך אף יותר מהשקעה בפקדון.

8. אין צורך בסכום מינימאלי להשקעה. ניתן אפילו לקנות בשקלים בודדים ללא עלויות נוספות.

9. ניתן להשקיע בהוראת קבע.

10. מס ראלי - תשלום המס על הרווח הינו רק על הרווח מעל לגובה האינפלציה. כלומר אם האינפלציה 2% והתשואה השנתית היא 2% - המשקיע בקרן פטור ממס. בפקדון המשקיע משלם 15% נומינלי על הרווח בכל מקרה.

11. נזילות - ניתן לקנות או למכור את הקרן בכל יום מסחר. פקדון חייבים לסגור לתקופה על מנת לקבל ריבית מועדפת.

12. דחיית מס - אין צורך לשלם את המס עד למימוש (מכירת) הקרן. כך ניתן לצבור רווח גבוה יותר לאורך זמן.

13. ניתן לקזז את תשלום המס עם הפסד מנייר ערך אחר. כלומר במידה והרווח על ההשקעה בקרן עלה מעל לאינפלציה ויש צורך לשלם מס אזי ניתן להפחית תשלום זה על ידי קיזוזו עם נייר ערך או קרן אחרת (פטורה) שעליה המשקיע הפסיד. לא ניתן לקזז מס על רווח מפקדון.

14. שקיפות - מנהלי הקרנות מפרסמים את ההרכב המדויק של הקרן ונתונים רבים אחרים. (הכל מופיע בעמוד הקרן באתר FUNDER).

15. יכולת השוואה - ניתן להשוות בכל יום את התשואה ונתונים אחרים עם קרנות אחרות (אתר FUNDER מספק כמות עצומה של נתונים בנושא זה ומאפשר השוואה קלה ונוחה).

16. פיקוח - לכל קרן נאמנות יש נאמן שמפקח על מנהל הקרן שיעמוד כל יום בהתחיבויותיו. בנוסף רשות ניירות ערך מפקחת באופן הדוק על מנהלי הקרנות ועל הנאמנים.

17. וותק - הקרנות הכספיות כבר צברו ניסיון. הן קיימות מאז תחילת 2008 ובכל שנה הרוויחו למשקיעים בהן תשואות חיוביות וגבוהות ביחס לפקדונות באותה שנה.

18. יתרון לגודל - הקרנות הכספיות כבר מנהלות סכום ענק של מיליארדי שקלים והיכולת שלהן לדרוש ריבית גבוה על הפקדונות בתוך הקרן גדולה משל כל טייקון אחר.

19. רכישה בטוחה - אין צורך לתת מחיר קניה או מכירה (לימיט) בזמן הקניה או המכירה מכיוון שהקרן לא סחירה בבורסה ומחיר הקניה או המכירה צמוד לתוצאות הקרן במדוייק.

20. הקרנות הכספיות הינן הקרנות בעלות הסיכון הנמוך ביותר מבין כל המכשירים הקיימים כיום בישראל ומשמשות בהרבה מקרים רבים כקרן הראשונה להשקעה אצל חסרי ידע פיננסי מוקדם.

Beta

*״תיאורטית שנתית״ הנה תשואה תיאורטית המתקבלת מתוך חישוב התשואה השנתית המתבססת על התשואה בפועל בחודש החולף. הערכה זו איננה תחזית ואיננה התחייבות בשום אופן של מנהלי הקרנות או פאנדר ונועדה להקל על הגולשים להשוות בין הקרנות על בסיס החודש החולף ולא על מנת לחזות את התשואה או להתחייב לה.

איור פאנדר אילוסטרציה

איור פאנדר אילוסטרציה