עופר בן שימול

25/03/2024

עופר בן שימול

עופר בן שימול השקעות אלטרנטיביות הן שוק הולך ומתפתח בכלכלה העולמית סך שווי הנכסים המושקעים בהשקעות אלטרנטיביות בעולם יעמוד בסוף 2023 על כ 16.3 טריליון $ והוא צפוי לגדול לכדי 24.5 טריליון $ עד סוף 2028, גידול מצטבר של כ 50% בהיקף הנכסים המנוהלים בקרנות וקצב צמיחה ממוצע של כ 8.4% בשנה (Preqin, oct 2023).

בעבר, אפיק השקעה זה היה שמור לגופים מוסדיים וללקוחות כשירים בעלי הון בלבד, אך כיום הוא הולך ומתרחב ונגיש יותר ויותר למשקיעים קמעונאיים או פרטיים. מגמה זו איננה פוסחת על ישראל עם השקתן של קרנות גידור בנאמנות בינואר השנה. כמי שהתמחה בשנים האחרונות בהשקעות אלטרנטיביות, אתייחס במאמר שלהלן לסיכונים ולסיכויים הטמונים בהשקעה זו, למניעים הגורמים למשקיעים בעולם כולו להסיט את השקעותיהם לתחום האלטרנטיבי ומה לדעתי צופן העתיד בתחום.

אפתח בכמה מלים על עצמי:

שמי עופר בן שימול. אני מסכם קריירה ארוכה ועשירה בבנק לאומי במגוון תפקידי ניהול בכירים. האחרון שבהם– סגן ראש מערך Private Banking בלאומי, מנהל לקוחות בכיר ומנהל הפיתוח העסקי. בתקופה זו צברתי ידע רב והתמחות בתחום ההשקעות האלטרנטיביות, הובלתי והשקתי את פרויקט הייעוץ בהשקעות אלטרנטיביות בבנק. זה היה מסע מאתגר, סבוך ארוך ומורכב אשר כלל בין היתר הסדרה משפטית, תפעולית, דיגיטלית והכשרתית. נכון להיום, לאומי הוא הבנק הראשון (והיחיד) בארץ המציע שרות ייעוץ בהשקעות אלטרנטיביות ללקוחותיו הכשירים ב Private Banking.

כמו כן, כמשקיע חובב של תהליכים ארוכי טווח, אני משתתף ב- IRONMAN . מדובר בתחרות ספורטיבית המורכבת משלושה מקצועות: שחיה במים פתוחים למרחק של 3.8 ק"מ, רכיבת אופניים למרחק של 180 ק"מ ולקינוח מרתון, 42.2 ק"מ (בינתיים ארבע תחרויות כאלה כבר מאחורי..).

נחזור להשקעות האלטרנטיביות, למעשה ההגדרה כוללת כל השקעה שאיננה במניות, אג"ח, קרנות נאמנות ומזומן (אלה נחשבות להשקעות מסורתיות). השקעה אלטרנטיבית כוללת סוגי השקעות שונות בעלי מאפייני השקעה, פרופיל סיכון ותגמול פוטנציאלי ייחודי לכל אחת מהן אולם הן חולקות מספר מאפיינים דומים:

• אופק השקעה ארוך ונזילות נמוכה (בשל הקושי לממש את נכסי ההשקעה).

• השקעות אלה אינן מפוקחות כמקובל בעולם הסחיר (אולם, ישנם כבר ניצנים של תהליך הסדרה כפי שיפורט בהמשך).

• שקיפות מוגבלת, אין תשקיף הנפקה.

• תמחור הסיכון- הלקוח נדרש להבנה לעומק של הסיכון לאורך חיי ההשקעה

• נכסים במתאם נמוך לשוק ההון הגורם להורדת הסיכון הכוללת בתיק ההשקעות של הלקוח

• גיוון תיק ההשקעות

מקובל להתייחס למשבר בשווקים ב 2008 והשפל הכלכלי העולמי שבא בעקבותיו כנקודת הזמן שבה תעשיית ההשקעות האלטרנטיביות החלה לצמוח ביתר שאת, קריסת השווקים והירידה החדה בערך נכסי המשקיעים הובילה את הציבור לחפש פתרונות נוספים. מאז 2008 ניתן להצביע על שלוש מגמות עיקריות:

• מעבר של חברות להנפקות פרטיות במקום אלה הציבוריות, מגמה שהולכת ומתחזקת לאורך השנים

• מעבר מהשקעות אקטיביות להשקעות פאסיביות – מגמה מאוד ברורה גם בנכסים הסחירים כיום, בבחינת "Set and forget".

• מעבר מהשקעה עקיפה להשקעה ישירה בנכסי הבסיס.

• השקעות אלטרנטיביות הינן אסטרטגיה משלימה לפוזיציות מסורתיות ארוכות בתיקי המשקיעים, מהוות חלק מתמהיל ההשקעה הכולל של הלקוח ואופן חלוקת ההשקעות בהתאם ליחסו לסיכון, טווחי השקעה, ייעוד הכספים וכו'. הבסיס לכל השקעה חייב להתבסס ולהיגזר מהאלוקציה של כל לקוח אשר לא אמורה להשתנות כלל (ואם כן אז ממש בשוליים) בעוד שהגיוון בהחלט יכול להשתנות.

• עם העלייה בפופולריות של אפיק השקעה זה אנו עדים לשינוי בהתייחסות הרגולטור בעולם וגישתו אל המתח המובנה שבין האינטרסים התומכים בפיקוח לבין האופן שבו עולם ההשקעות האלטרנטיביות מתנהל. ניתן לראות כבר ניצנים ראשונים של הסדרה בתחום.

אכיפה ופיקוח בקרנות גידור- התמורות בישראל ובעולם:

א. בישראל- רשות ניירות ערך שמה דגש על זכויות המשקיעים, אך עם זאת היא נמנעת להתערב בענייניהן של הקרנות. סמכותה נובעת מסעיף 15 לחוק ניירות ערך הקובע כי ''לא יעשה אדם הצעה לציבור אלא על פי תשקיף שהרשות התירה פרסומו''. אשר על כן ההשקעה באפיקים אלה אפשרית ללקוחות כשירים ובאופן חריג, הקרן אינה יכולה להציע יותר מ 35 הצעות הצטרפות לקרן למי שאינו מוגדר משקיע כשיר.

ב. האיחוד האירופאי- מסגרת הפיקוח הנוכחית מבוססת על משטר הפיקוח של קרנות הנאמנות, UCITS. קרן המאושרת להפצה באחת ממדינות האיחוד ניתנת להפצה למשקיעים קמעונאיים בכל שאר מדינות האיחוד. בעקבות ההקלה האכיפה הוחמרה וכוללת בין היתר דרישות קפדניות לגבי מדיניות הניהול, דרישות הון, חובת גילוי נתונים, חובת אבטחת הנכסים, חובת מעקב על ידי גורם נאמן בלתי תלוי ועוד.

ג. ארה"ב- רשות ניירות ערך בארה"ב פרסמה הוראה למנהלי קרנות גידור המחייבת אותם להירשם ב SEC, ולמעשה מכפיפה אותם ל חוק יועצי ההשקעות (INVESTMENT ADVISER ACT). קרנות השקעה אלטרנטיבות עצמן אינן צריכות להיות מוסדרות ברישיון ואינן חוסות תחת דיני ניירות ערך אולם, קרנות אלו חייבות להיות מסוגלות להסתמך על חריגה מהרישום כחברת השקעות על פי חוק חברת ההשקעות משנת 1940 והן בדרך כלל יבקשו להיכלל באחד החריגים על מנת להימנע מרישום:

• הסעיף מגביל את מספר הבעלים בקרן ללא יותר מ 100.

• המשקיעים צריכים להיות ''כשירים''.

• הקרנות לא יכולות לבצע הנפקה לציבור של ניירות הערך שלהן.

אפיקי ההשקעה האלטרנטיביים הפופולריים כיום הינם:

• קרנות הון פרטי- Private Equity. תחת הגדרה זו יכללו בין היתר קרנות הון סיכון, צמיחה ורכישות

Venture capital, Equity Growth, Buyouts

• השקעות חוב- Private Debt

• קרנות גידור- Hedge Funds

• סחורות- Commodities

• מוצרים מובנים- Structured Products

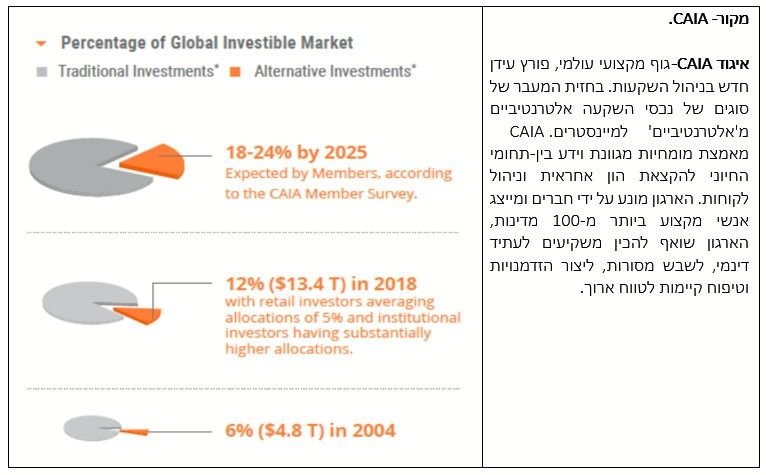

בגרף שלהלן מוצגת התפתחות מרכיב הנכסים האלטרנטיביים באלוקציה הכוללת בתיקי השקעות, 2004-2025:

זרוע ה- Asset Management בבנק ההשקעות J.P. Morgan פרסמה בינואר השנה את סקירתה לשנת 2024 המדגישה את תרומת האפיק האלטרנטיבי בתמהיל ההשקעות הכולל של הלקוחות, מגמה שאף תתחזק בעתיד. בסקירתה מודגשות הנק' הבאות:

א. סך האחזקה באפיקי השקעה אלטרנטיביים בתיק ממוצע מגוון עומד כיום על כ 20%. ממצא זה תומך את הערכת איגוד CAIA המובא לעיל ובלב הקונצנזוס בעולם כיום.

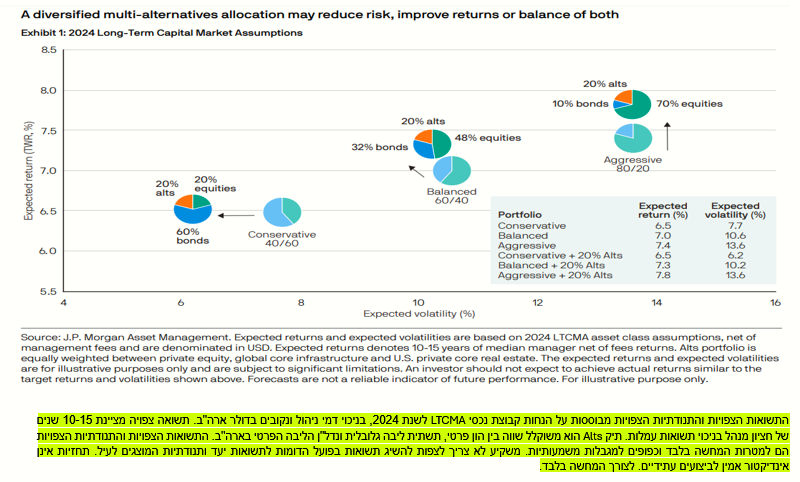

ב. היתרון הפוטנציאלי הנגזר מהכללת השקעות אלטרנטיביות בתיקים בעלי מאפייני סיכון שונים בא לידי ביטוי בתשואה העודפת המתקבלת כמופיע בטבלה להלן ובירידה בתנודתיות בתיקים. בטבלה מוצגות התשואות העודפות בתיקי השקעות בעלי מאפייני סיכון שונים בטווחי השקעה שבין 10-15 שנים.

ג. תרומת ההשקעה הפאסיבית בתיק הלקוח והתשואה הכוללת בו לאורך זמן עולה על פוטנציאל התשואה מהשקעה אקטיבית. זוהי קביעה שאני מצביע עליה לאורך שנים בהתייחס לתיקי השקעות סחירים "רגילים", ללא השקעות אלטרנטיביות. קביעה זו מקבלת חיזוק נוסף עם הכללת מרכיב אלטרנטיבי בתיקים.

בגרף שלהלן מוצגת תשואה צפויה ממוצעת בין 10-15 שנים לתיקי השקעות שונים עם/בלי השקעות אלטרנטיביות באלוקציות שונות ותנודתיות צפויה:

לסיכום, אפיק ההשקעות האלטרנטיביות בעל פוטנציאל עצום להמשיך ולצמוח.

יחד עם זאת נדרש לבחון לעומק ובקפידה רבה את אופי ההשקעה ומאפייניה, להבין היטב את פוטנציאל הסיכון והסיכוי לאורך חיי ההשקעה, להבין היטב את החוזה עליו חותם הלקוח במעמד ההשקעה ולזכור שחוזה זה והוא בלבד מחייב את הצדדים לטוב ולרע.

דגש נוסף וחשוב שאני מבקש לציין: על אף שהחקיקה והאכיפה בארץ ובעולם בחיתוליה, השווקים מסדירים בפועל "כללי משחק" ברורים בכל סוגי הקרנות. על הלקוח לבחון ולוודא שהן אכן מתקיימים בבואו להשקיע בקרן אלטרנטיבית כזו או אחרת. לא בכדי השקעה זו שמורה ללקוחות כשירים בעלי הבנה מעמיקה וניסיון רב בהשקעות. בכל מקרה השקעה זו יכולה להתקיים לדעתי רק לאחר שיחה וברור מעמיק יחד עם אנשי מקצוע המתמחים בתחום.

עופר בן שימול, מנכ״ל ובעלים Finzas- House of Alternative