לירן לובלין, מנהל מחלקת מחקר, IBI בית השקעות

27/03/2024

אלביט מערכות – תוצאות הרבעון בצפי אבל הצבר מבשר על הבאות

אלביט הציגה תוצאות טובות לרבעון הרביעי ומסכמת שנה נוספת של צמיחה מרשימה. תוצאות הרבעון היו סביב התחזית המוקדמת שלנו אך הוצאות המימון שחקו את שורת הרווח. החדשות הטובות הן הצבר שזינק ל – 17.8 מיליארד דולר ומבשר על המשך הצמיחה העתידית.

הגידול בצבר היה מאוד משמעותי ויניע את המשך הצמיחה ב-2024

הצבר של אלביט הוא הסיפור הגדול ברבעון ברביעי. החברה מציגה צמיחה מרשימה מאוד להיקף של 17.8 מיליארד $ (תוספת של 1.2 מיליארד ברבעון) דולר כש 60% מהצבר צפויים להיות ממומשים עד לסוף 2025. בשנת 2023 אלביט צמחה בכ-8.4% ואנו סבורים כי הצבר שנבנה גוזר צמיחה דומה ואף גבוהה יותר ב 2024.

השיפור במרווח התפעולי נשחק ע"י הוצאות מימון גבוהות ומשרד הביטחון חזר לשלם

אלביט הצליחה לשפר את המרווח התפעולי שלה ב-2023 ל-7.5% אל מול 6.7% בשנת 2022. השיפור ברווח התפעולי לא התגלגל לשורת הרווח בעיקר נוכח הוצאות מימון גבוהות שנבעו מסביבת הריבית הגבוהה ומהתזרים השלילי מפעילות במרבית השנה. החדשות הטובות – ברבעון 4 משרד הביטחון שילם את חובותיו והתזרים מפעילות עמד על 313 מ' דולר ו- 113.7 מ' דולר לשנה כולה.

השאיפה של הנהלת החברה – המשך התייעלות ומרווח תפעולי של 10%

בכנס המשקיעים השנתי חזר מנכ"ל החברה על היעד של שיפור הרווח התפעולי לרמה של 10% מההכנסות וציין כי הגעה להיקף מכירות של 6.5-7 מ' דולר היא ברת השגה בטווח הזמן הקצר. היעדים הללו גוזרים צמיחה שנתית של 8% ומכפיל רווח לשנת 2024 של קצת פחות מ 23X.

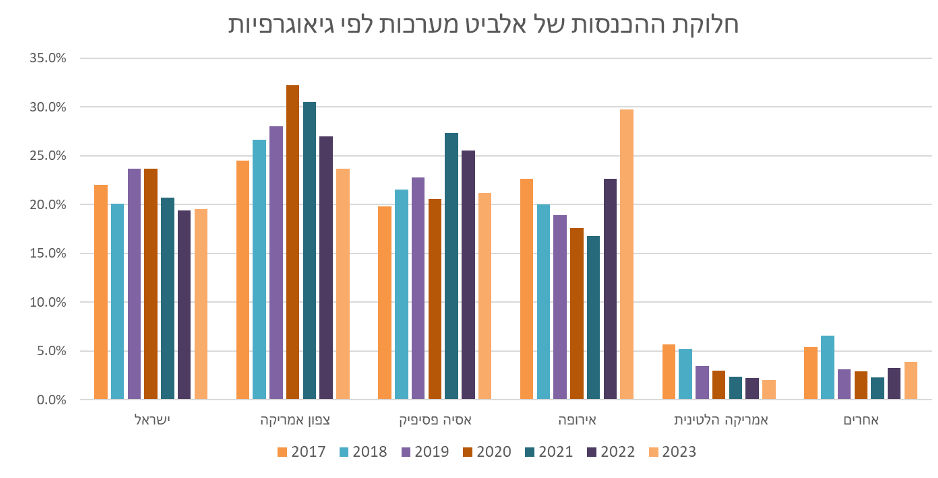

העליה בתקציבי הביטחון הפכו את אירופה למנוע הצמיחה העיקרי והמגמה צפויה להמשך

בשנת 2023 אירופה תפסה את מקומה של צפון אמריקה כטריטוריה המובילה במכירות של אלביט כשכמעט 30% מהמכירות היו למדינות אירופאיות. המלחמה בין רוסיה לאוקראינה והקונפליקטים המתפתחים ברחבי העולם הביאו לרנסאנס בתקציבי הביטחון שצמחו בכ-6%-8% אחרי שנים של סטגנציה. אלביט ממוצבת היטב ברחבי אירופה באמצעות החברות הבנות שלה ולהערכתנו אירופה תמשיך להיות מנוע הצמיחה העתידי של החברה.

מסקנות והמלצות

עדכנו את מודל הערכת השווי בעיקר בשיפור במרווח התפעולי ושיפרנו את קצב הצמיחה ל 8% בשנה בשנתיים האחרונות. המודל גוזר שווי למניה של 220$ והמלצת תשואת שוק למניית אלביט.

תוצאות הרבעון הרביעי

החברה מציגה צמיחה מרשימה מאוד בצבר ההזמנות להיקף של 17.8 מיליארד $ (תוספת של 1.2 מיליארד ברבעון) דולר כש 60% ממנו צפויים להיות ממומשים עד לסוף 2025.

אלביט הציגה מכירות בהיקף של 1.625 מיליארד דולר ברבעון וזאת אל מול 1.506 ברבעון המקביל, צמיחה של 7.9%. שיעור הרווח הגולמי (Non-GAAP) עמד על 25.3% מהמכירות עליה מול הרבעון הקודם. שיעור ההוצאות התפעוליות ירד כפי שהערכנו בתחזית. צמצום ההוצאות הגיע בעיקר בשורת ההנהלה והכלליות והביא את הרווח התפעולי של אלביט (Non GAAP) ל-104.8 מיליון דולר או שיעור של 6.4% מההכנסות בצפי לרבעון, אבל נמוך ממה שאנחנו סבורים שאלביט צריכה לייצר.

הוצאות המימון המשיכו לעלות ברבעון הרביעי לכ 46 מיליון דולר בהשפעת עליית הריבית. ההלוואות הזולות שאלביט נטלה בשנת 2021 מתחלפות בהלוואת יקרות יותר כשבנוסף מימון ההון החוזר במהלך השנה נותן את אותותיו בעלויות הריבית הגבוהות.

הרווח הנקי של החברה עמד על 69.7 מיליון דולר או 1.56 דולר למניה והושפע כאמור לרעה מגידול משמעותי בהוצאות המימון. מסך הרווח לרבעון החברה תחלק דיבידינד של 0.5 דולר למניה.

התזרים מפעילות ברבעון הושפע לחיוב מתשלומים ששוחררו ממשרד הבטחון ועמד על 313 מיליון דולר ברבעון הרביעי ו 113.7 מיליון דולר בשנת 2023 כולה. השיפור בתזרים הוא נקודה מעודדת אך ברמה שנתית יש עוד הרבה מקום לשיפור.

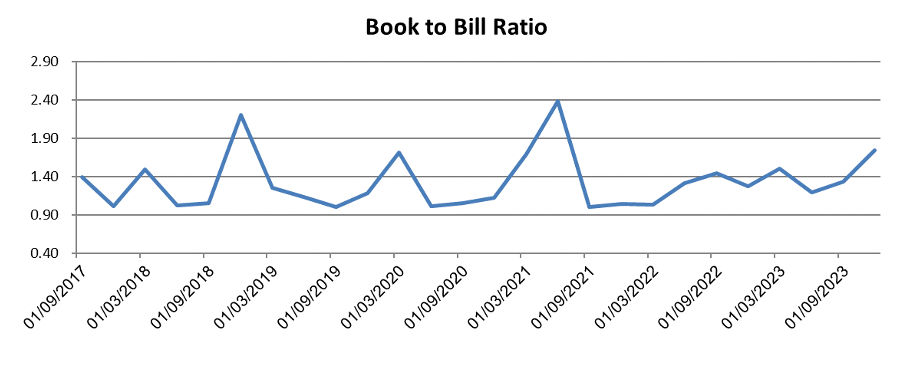

יחס ה – Book to Bill עמד על 1.74 ומעיד על פוטנציאל הצמיחה הגבוה:

בפילוח הגאוגרפיות בהן אלביט פועלת ניתן לראות כי הנתח של אירופה ממשיך לעלות ברקע להזדמנויות שנוצרה נוכח הגדלת תקציבי הביטחון בטריטוריה (כ-29.7%).

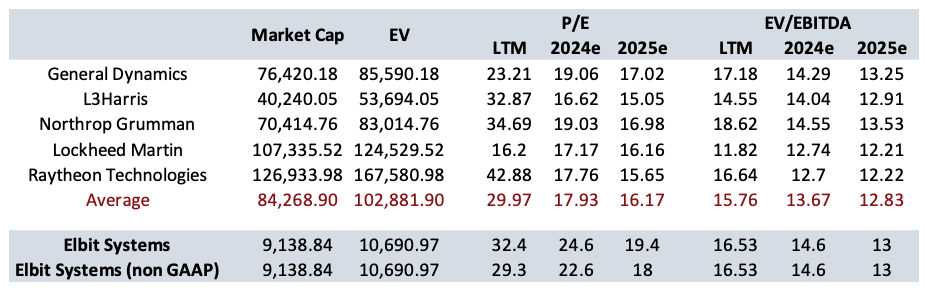

קבוצת ההשוואה

אלביט הציגה השנה ביצועי חסר ביחס לקבוצת ההשוואה שהתבטאה בסגירה של פער המכפילים. נכון להיום אלביט נסחרת במכפיל רווח 22.6X על התוצאות החזויות ל-2024 בעוד החברות בקבוצת ההשוואה נסחרות במכפיל ממוצע של 17.5X לאותה התקופה. בנקודת הזמן הנוכחית אנו סבורים כי אלביט נסחרת בשווי הוגן ביחס לחברות ההשוואה.

בשורה התחתונה

הדוח של אלביט היה בהחלט חיובי והצפי הוא שהשפעות המלחמה יטיבו עם אלביט בתוצאות של 2024, אין ספק שהעלייה המרשימה בצבר ההזמנות תביא גם לצמיחה בשורת ההכנסות אבל השאלה הגדולה היא האם אלביט תצליח למנף את הביקושים גם להגדלה של שיעורי הרווחיות שיצדיקו את התמחור של החברה ולתפיסתנו זו נקודת המפתח לרבעונים הבאים. עדכנו את מודל הערכת השווי בעיקר בשיפור במרווח התפעולי ושיפרנו את קצב הצמיחה ל 8% בשנה בשנתיים האחרונות. המודל גוזר שווי למניה של 220$ והמלצת תשואת שוק למניית אלביט.

מכליס, מנכ״ל אלביט מערכות, צילום: יח״צ") בצלאל (בוצי) מכליס, מנכ״ל אלביט מערכות, צילום: יח״צ

בצלאל (בוצי) מכליס, מנכ״ל אלביט מערכות, צילום: יח״צ