מתיחות ביטחונית גבוהה העלתה בשבוע החולף את פרמיית סיכון המדינה והעיבה על ההתפתחויות בשווקים.

הצמיחה ברבעון הראשון צפויה להיות גבוהה מאוד, אולי אפילו דו ספרתית במונחים שנתיים, אך זה לאחר בור עמוק שנפער ברבעון הרביעי.

העלינו את תחזית האינפלציה לשנה הקרובה לשיעור של 3.2%. התחזית עלתה בעיקר לחודשים הקרובים כתוצאה מפיחות בשער השקל ועליית מחיר הנפט בעולם (91 דולר לחבית ברנט).

הסיכוי להפחתת ריבית מחר פחת – מעבר לגורמים העולמיים שמרחיקים את הפחתות הריבית בעולם, בישראל עלה סיכון האינפלציה בשל הפיחות בשער השקל וכן הרעה משמעותית במצב הפיסקאלי.

ישראל

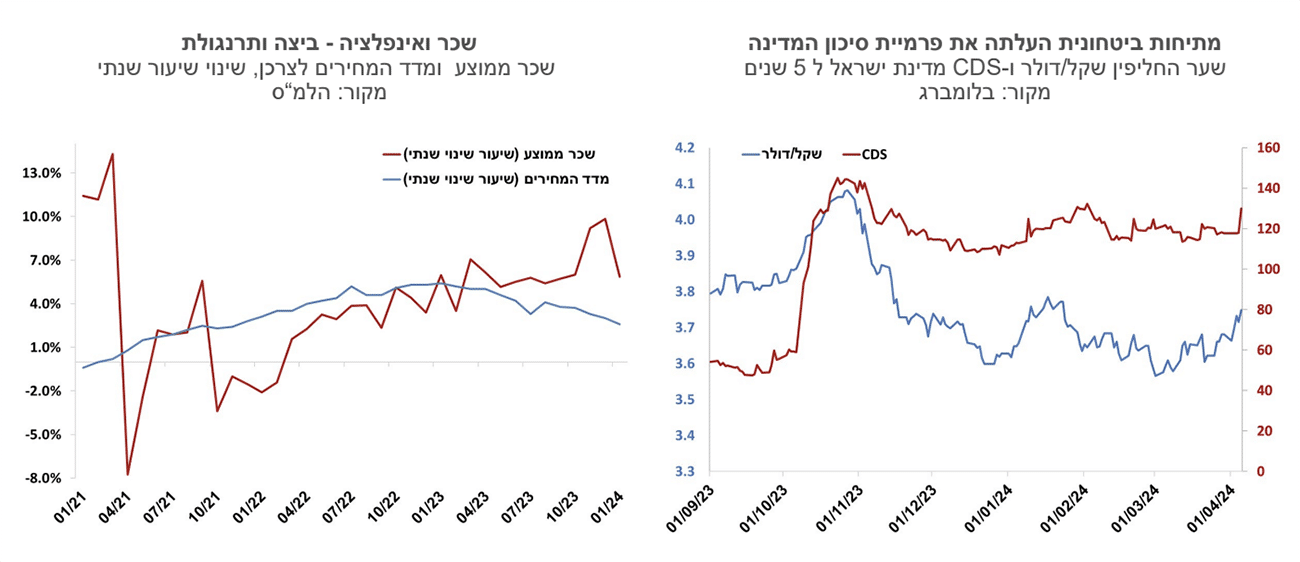

מתיחות ביטחונית גבוהה העלתה בשבוע החולף את פרמיית סיכון המדינה והעיבה על ההתפתחויות בשווקים. מרווח ה- CDS של מדינת ישראל לחמש שנים עלה ל- 130 נקודות בסיס, ושער החליפין של השקל פוחת והגיע ביום שישי (לאחר קביעת היציג) ל- 3.76. חברת דירוג האשראי פיץ' הותירה את דירוג האשראי של ישראל ללא שינוי ברמה של +A, אך העבירה את אופק הדירוג לשלילי. פיץ' מעריכים כי פרופיל הסיכון עלה, אך ייקח זמן עד שניתן יהיה להעריך את מכלול ההשפעות. נקודת המבחן הבאה תהיה בעוד כחודש, כאשר חברת S&P צפויה לפרסם דוח על ישראל, וקיים סיכוי גבוה שדירוג החוב יפחת. S&P מדרגת את ישראל גבוה יותר ברמה של –AA, ואופק הדירוג הוא כבר שלילי.

המדד המשולב למצב המשק עלה בחודש פברואר בשיעור של 0.46% ובשיעור מצטבר של 1.4% בשלושת החודשים האחרונים. הצמיחה ברבעון הראשון צפויה להיות גבוהה מאוד, אולי אפילו דו ספרתית במונחים שנתיים, אך זה לאחר בור עמוק שנפער ברבעון הרביעי. התמונה הכוללת היא פחות חיובית, חלק מהפעילויות לא חזרו עדיין לשגרה, והצמיחה נתמכת בחלקה הגדול בסיוע הממשלתי שיוצר גירעון תקציבי גבוה.

שכר ואינפלציה – מה הביצה ומה התרנגולת. עליית שכר גבוהה יוצרת אינפלציה. אם גם האינפלציה יוצרת עליית שכר זה כבר מכניס אותנו לספירלה שקשה לצאת ממנה. השכר עלה בשנה האחרונה לפי נתוני חודש ינואר ב-5.9%, קצב עלייה גבוה שלאורך זמן אינו מתיישב עם יעד האינפלציה. שוק העבודה הוא הדוק ויתכן לכן שהוא הגורם לעליית השכר, ולאו דווקא מערכת של הצמדות למדד המחירים. מבחינה סטטיסטית קשה לדעת מה גרם למה, אם בכלל. אם בוחנים את השכר לפי ענפי משק ניתן לזהות עליות גבוהות כמעט בכל ענף, ובכלל זה בענפים בהם הביקוש לעובדים פחת כמו במידע ותקשורת לדוגמה. זה מעלה חשד שהאינפלציה השפיעה על עליית השכר, תופעה שהופכת את האינפלציה "לדביקה" יותר.

העלינו את תחזית האינפלציה לשנה הקרובה לשיעור של 3.2%. התחזית עלתה בעיקר לחודשים הקרובים כתוצאה מפיחות בשער השקל ועליית מחיר הנפט בעולם (91 דולר לחבית ברנט). שלושת מדדי המחירים לצרכן הקרובים צפויים לעלות במצטבר בשיעור של 1.6%. מדדים אלו יושפעו מגורמים עונתיים, עליית מחירי אנרגיה, פיחות, מס על סיגריות והמשך עלייה במחירי המזון. התייקרות מחירי הטיסות צפויה אף היא להתחיל להשפיע. בשלב זה אנו מעריכים שהמע"מ יעלה בחודש ינואר 2025, אך נוכח ההערכות לחריגה גבוהה של הגירעון מהתכנון, קיים סיכוי לא קטן להקדמת העלאת המע"מ או העלאת מסים אחרים. הציפיות לאינפלציה לשנה מתומחרת בשווקים ברמה של כ-2.7% והן נמוכות באופן משמעותי מהערכתנו.

הסיכוי להפחתת ריבית מחר פחת – מעבר לגורמים העולמיים שמרחיקים את הפחתות הריבית בעולם, בישראל עלה סיכון האינפלציה בשל הפיחות בשער השקל וכן הרעה משמעותית במצב הפיסקאלי. אם מחפשים טיעונים שתומכים בהפחתת ריבית, אז אלו בעיקר מתבססים על ירידה מהירה באינפלציה בחודשים האחרונים, אם כי אלו הושפעו במידה רבה מהשפעות קצרות טווח של המלחמה. שיקול נוסף שתומך בהפחתת ריבית הוא סיוע לממשלה לגלגל את החוב בריביות נמוכות יותר, זה אמנם שיקול לגיטימי אך ריבית נמוכה שלא תואמת את סיכון המשק ולחצי האינפלציה עשויה להביא להתללה נוספת של עקום התשואות.

גלובלי

נתוני שוק העבודה בארה"ב שפורסמו ביום שישי מחזקים את ידיהם של אלו הטוענים שהריבית לא צריכה לרדת כלל השנה, וההסתברות להפחתת ריבית בחודש יוני בארה"ב ירדה. באירופה נתוני אינפלציה דווקא מחזקים את ההערכה שהריבית תפחת בחודש יוני, אם כי גם בנתונים של אירופה ניתן לראות שמחירי השירותים עדיין עולים בקצב גבוה, ולא בדיוק ניתן להספיד את האינפלציה.

בארה"ב השוק צופה שירשמו בין 2 ל-3 הפחתות בלבד עד סוף השנה. בכירי הפד ציינו בשבוע שעבר שהם יהיו זהירים עם תוואי הפחתות הריבית ואחד מהם אף ציין שאם המגמות הנוכחיות יימשכו (פעילות איתנה ואינפלציה גבוהה) אולי לא יהיה צורך להוריד ריבית השנה.

בשבוע האחרון נרשמה מגמה של ירידות שערים בשוקי המניות בעולם. בסיכום שבועי, בארה"ב מדד ה-S&P500 ירד ב-1.0%, מדד הנאסד"ק ירד בכ-0.8% ומדד הדאו-ג'ונס ירד ב-2.3%. באירופה מדד היורוסטוקס 50 ירד ב-1.4% ומדד הדאקס בגרמניה ירד ב-1.7%. באסיה מדד הניקיי ביפן ירד בשיעור של 2.9% ואילו בסין מדד ה- CSI300 עלה בשבוע האחרון ב-0.7%. מחיר חבית נפט מסוג ברנט עלה לרמה של 91.2 דולר, עלייה של כ-11% בחודש האחרון לרמתו הגבוהה בחמשת החודשים האחרונים.

האינדיקטורים הכלכליים בארה"ב מצביעים על המשך התרחבות של הפעילות הכלכלית. הזמנות מוצרים בני קיימא עלו בחודש פברואר בדומה לצפי בשיעור של 1.3%, וללא כלי תחבורה נרשמה בהם עליה מתונה יותר של 0.3%. מגמה דומה נרשמה גם בהזמנות ממפעלים בפברואר והם עלו ב-1.4%, מעט יותר מהציפיות. מדד מנהלי הרכש למגזר השירותים של ה-ISM אומנם הוסיף לרדת במרץ לרמה של 51.4 נקודות, אך הוא עדיין מצביע זה החודש ה-15 ברציפות על התרחבות בפעילות. המדד למגזר התעשייה עלה יותר מהציפיות לרמה של 50.3 נקודות, ועבר להצביע על התרחבות לראשונה מאז ספטמבר 2022.

שוק עבודה חזק בארה"ב. על-פי דוח התעסוקה בחודש מרץ נוספו למשק האמריקני 303 אלף משרות, הרבה מעל הצפי לחודש זה שעמד על 214 אלף. גם נתוני החודשיים הקודמים עודכנו מעט כלפי מעלה ב-22 אלף משרות. המשרות שנוספו החודש היו בעיקר בענפי הבריאות (72 אלף משרות חדשות), הממשלה (71 אלף) פנאי ואירוח (49 אלף) והבנייה (39 אלף). מסקר משקי הבית עולה ששיעור האבטלה במרץ ירד מרמה של 3.9% לרמה של 3.8% בחודש הקודם, וששיעור ההשתתפות עלה יותר מהציפיות לרמה של 62.7% מרמה של 62.5%. השכר במרץ עלה בדומה לציפיות בשיעור של 0.3%, ושיעור עליית השכר השנתי התמתן ל-4.1%. קצב עליית השכר התמתן ולאחרונה טען פאוול, שעלייה זו בשכר כבר מתיישבת עם ירידה באינפלציה, זאת בהינתן השיפור בפריון.

עלייה בתשואות האג"ח בארה"ב, והפחתת הריבית הראשונה מתרחקת. תשואת אג"ח ממשלת ארה"ב לעשר שנים עלתה מרמה של 4.2% ל-4.4%, הרמה הגבוהה ביותר מאז נובמבר אשתקד. התשואה לשנתיים עלתה מ-4.62% ל-4.75%. ההסתברות להורדת ריבית ראשונה ביוני פחתה ל-54% מ-67% לפני שבוע, והשווקים מגלמים בהסתברות של 94% הורדת ריבית בחודש יולי השנה. עד סוף השנה שוק ההון צופה בין שתיים לשלוש הפחתות ריבית, כך שהריבית תגיע בסוף 2024 לרמה של בין 5.00%- 4.75%.

גוש האירו: מדד מנהלי הרכש למגזר התעשייה עלה בחודש האחרון לרמה של 46.1 נקודות, אך הוא מוסיף להצביע על התכווצות בפעילות. המכירות הקמעונאיות ירדו בפברואר בשיעור של 0.5% וב-12 החודשים האחרונים נרשמה בהם ירידה של 0.7%. שיעור האבטלה עלה מעט לרמה של 6.5% מ-6.4% בחודש הקודם. אומדן ראשון למדד המחירים לצרכן הממוצע בגוש האירו לחודש מרץ הצביע על עלייה של 0.8%, נמוך מעט מהצפי לעלייה של 0.9%, והקצב השנתי התמתן ל-2.4%. אינפלציית הליבה ב-12 החודשים האחרונים התמתנה גם היא יותר מהצפוי ל-2.9%. בהסתכלות על המרכיבים העיקריים של האינפלציה באזור האירו, מחירי השירותים נותרו גבוהים עם עלייה שנתית של 4.0%, (יציב בהשוואה לפברואר), מחירי המזון, האלכוהול והטבק התמתנו בחודש האחרון ועלו ב-2.7% בשנה האחרונה לעומת 3.9% בפברואר. מחיר מוצרים תעשייתיים שאינם אנרגיה עלו בשנה האחרונה ב-1.1%, לעומת 1.6% בפברואר ומחירי האנרגיה ירדו ב-1.8% לעומת ירידה של 3.7% בפברואר.

בהחלטת הריבית הקרובה ביום חמישי, הריבית בגוש האירו צפויה להיוותר ללא שינוי, אך השווקים יעקבו אחרי דברי נשיאת ה-ECB, כריסטין לגארד, כדי למצוא רמזים למועד הפחתת הריבית הראשונה. ההערכות הן שהתמתנות האינפלציה וההאטה בפעילות הכלכלית יביאו את הבנק המרכזי האירופי להפחית את הריבית כבר בחודש יוני. הציפיות משוק ההון מצביעות גם הן שהורדת הריבית הראשונה תירשם בחודש יוני השנה ושבסוף 2024 ריבית ה-ECB צפויה להגיע לרמה שבין 3.00%- 3.25%.

Photo Jenya Pavlovski Dreamstime.com

Photo Jenya Pavlovski Dreamstime.com