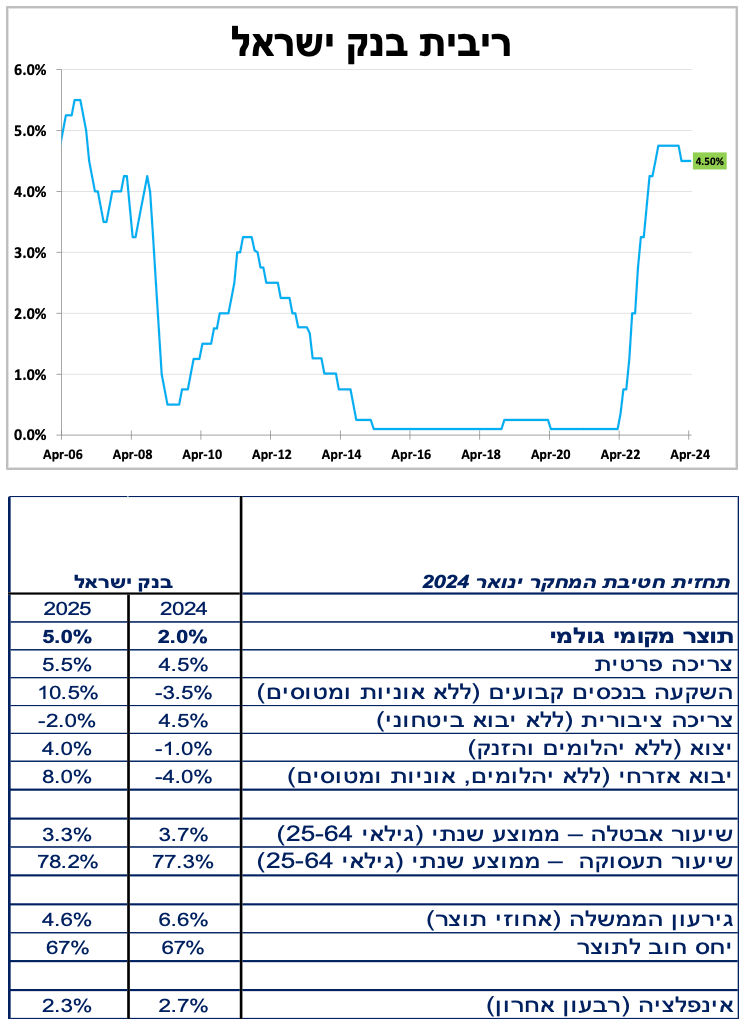

בפעם השנייה ברציפות בנק ישראל הותיר את הריבית ללא שינוי על 4.5 אחוזים. אי-הוודאות הגיאופוליטית תרמה להחלטה זאת למרות שהאינפלציה בתוך גבולות היעד. ללא החרפה נוספת בסיכונים הגיאופוליטיים, סיכויים גבוהים להערכתנו שהריבית תרד בהחלטה הבאה בסוף מאי

בנק ישראל הותיר את הריבית ללא שינוי. להערכתנו, אם השקל יתחזק הריבית תרד בהחלטה הבאה.

בנק ישראל הותיר את הריבית ללא שינוי בפעם השנייה ברציפות על 4.5 אחוזים. אי-הוודאות הגיאופוליטית שהתגברה מאז ההחלטה הקודמת ובאה לידי ביטוי בפיחות השקל תרמה להחלטה.

יש לציין שהאינפלציה נמצאת בתוך גבולות היעד והתחזיות המעודכנות של הבנק (ושלנו) מניחות שהיא תישאר בתוכה גם בשנתיים הקרובות. לכן, אנו רואים סיכויים גבוהים שהריבית תרד בהחלטה הבאה בסוף מאי, כל עוד לא נראה החרפה נוספת בסיכונים הגיאופוליטיים או התרחקות משמעותית של הורדות הריבית בעולם.

חטיבת המחקר פרסמה תחזיות מעודכנות שלא שונות באופן משמעותי בהשוואה לתחזית מתחילת השנה; תחזית לצמיחה של 2.0 אחוזים השנה ו-5.0 אחוזים בשנה הבאה, לצד עדכון קל כלפי מעלה בתחזית הגירעון והאינפלציה שצפויה להישאר בתוך גבולות יעד בנק ישראל גם עד סוף 2025. לגבי הריבית הבנק צופה שהיא תעמוד על 3.75 אחוזים בעוד כשנה מעכשיו (הרבעון הראשון של 2025), קרוב להערכות שלנו ולציפיות הנגזרות משוק ההון.

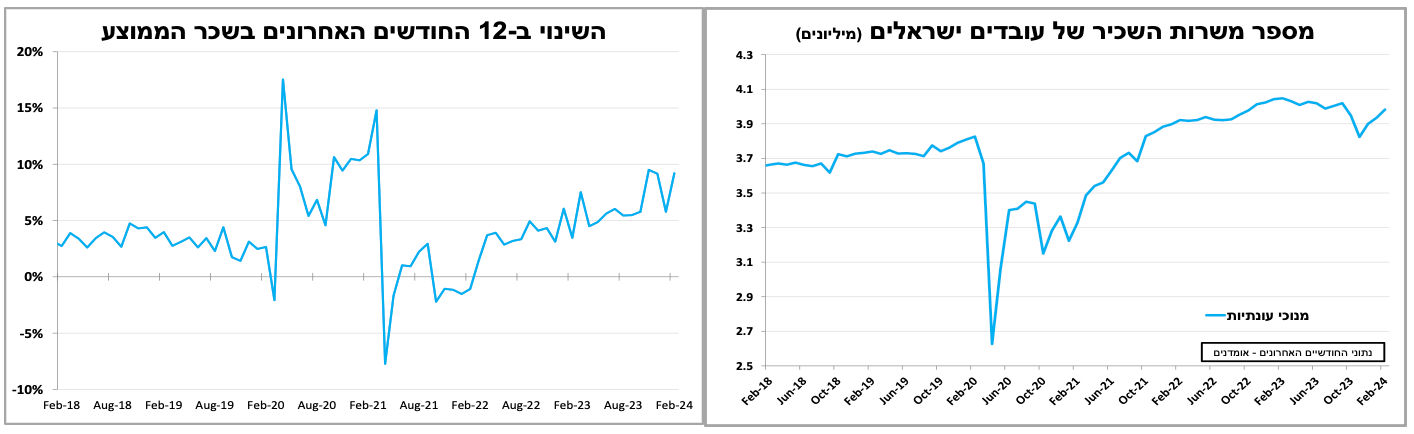

פחות עובדים אבל בשכר גבוה יותר.

קצב עליית השכר הממוצע של עובדים ישראלים המשיך להיות גבוה ועמד על כ-9 אחוזים!!! ב-12 החודשים האחרונים עד לפברואר (על פי האומדנים הראשוניים) כאשר חלק מהעלייה מוסבר כתוצאה של ירידה במספר המועסקים בשכר נמוך (עדיין בהשפעת המלחמה). קצב עליית השכר המהיר גם ללא השפעת המלחמה ממשיך לתמוך באינפלציה ובהפחתת ריבית איטית של בנק ישראל בהמשך השנה.

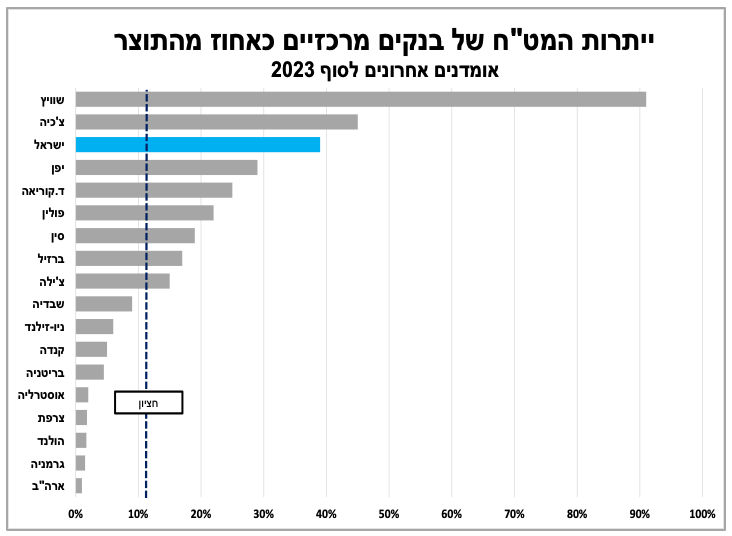

כרית הביטחון של בנק ישראל גדלה דבר המקטין את החשש מפיחות חד של השקל.

יתרות המט"ח של בנק ישראל הגיעו לשיא (נומינלי) חדש של 231 מיליארד דולר במרץ, כתוצאה מגיוס הממשלה מחו"ל לצד המשך עלייה בשווי השקעות תיק היתרות בחו"ל. היתרות מהוות כ-42 אחוזים מהתוצר, הרמה השלישית בגובהה בעולם (אחרי שוויץ וצ'כיה). הדבר מהווה 'כרית ביטחון' משמעותית במקרה של משבר מקומי או גלובלי שעלול להביא לפיחות חריג בשקל, כפי שהיה בקורונה או בתחילת המלחמה.

לאור הפיחות בשקל והעלייה במחיר הנפט עדכנו קלות כלפי מעלה את תחזית האינפלציה שלנו ל-12 החודשים הבאים ל 2.9 אחוזים. ביום שני הקרוב יתפרסמו מדדי המחירים לחודש מרץ ואנו צופים עלייה של כ-0.5 אחוז במדד עם עלייה עונתית במחירי ההלבשה-הנעלה, מחירי הנופש, הטיסות והעלאת המס על הסיגריות. חלק מכך יקוזז עם הירידה במחירי הפירות-ירקות טריים.

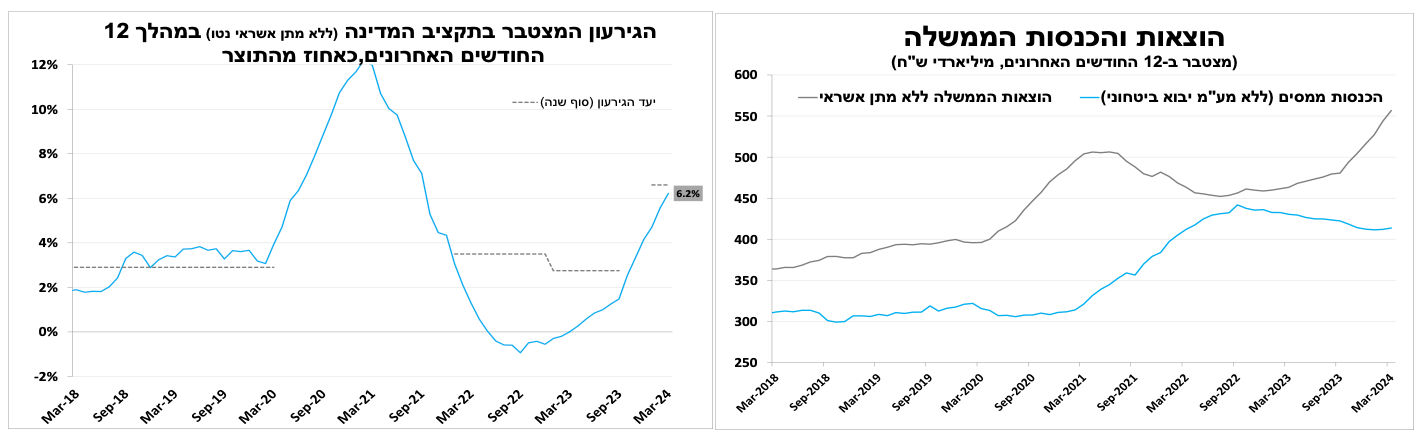

השיפור בפעילות הכלכלית בא לידי ביטוי בשיפור בהכנסות המדינה ממסים. מנגד, הוצאות הממשלה ממשיכות לעלות מהר ואיתן גם הגירעון.

הכנסות המדינה ממסים במרץ היו גבוהות יחסית ועמדו על כ-36.6 מיליארד ₪, עלייה ריאלית של כ-1 אחוז בהשוואה למרץ בשנה שעברה. בלטו הכנסות ממסים עקיפים עם חודש שני ברציפות של עלייה בהשוואה לתקופה המקבילה בשנה שעברה. זאת כתוצאה מהשיפור בצריכה המקומית (צמצום הקניות בחו"ל) לצד פיצוי על הצריכה הנמוכה ברבעון האחרון של 2023. בעוד שצד ההכנסות פועל לחיוב, ההוצאה הממשלתית ממשיכה להיות גבוהה, גם ללא הוצאות מערכת הביטחון. לאור זאת הגירעון כאחוז מהתוצר עלה ל-6.2 אחוזים ב-12 החודשים האחרונים, וללא האטה בהוצאה בעוד כחודשיים הגירעון יתקרב להערכתנו ל-7 אחוזים.

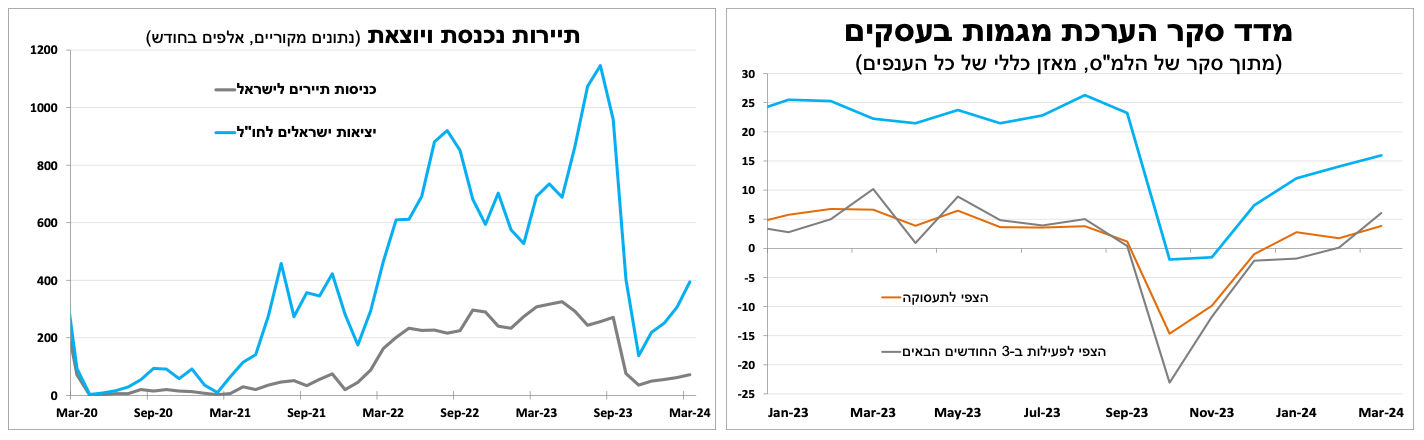

מצבן הכלכלי של החברות בישראל ממשיך להשתפר פרט לענפי הבינוי והתיירות שצמא לתיירים

סקר מגמות בעסקים של הלמ"ס לחודש מרץ הראה המשך שיפור במצב הכלכלי. אך בניגוד לחודש הקודם במרץ נרשמה שונות בולטת בין הענפים העיקריים; המשך שיפור במצבן הכלכלית של החברות בענפי התעשייה והשירותים, מול הרעה במצבן של החברות בענפי הבינוי והמלונאות.

מגמה דומה רואים בנתוני מרץ שהראו שהתיירות הנכנסת עדיין בקיפאון קרוב לרמות השפל שנרשמו בזמן הקורונה. לעומת זאת, קצב יציאת הישראלים לנופש בחו"ל המשיך להאיץ לכמעט 400 אלף (דרך האוויר), כאשר אנו מצפים לעלייה משמעותית נוספת גם באפריל במקביל לחופשת פסח ולסיום חג הרמדאן.

דוח תעסוקה חזק בארה"ב ממשיך להרחיק את הפחתת הריבית. השבוע הפוקוס יהיה על האינפלציה.

בשבוע האחרון נתוני שוק העבודה בארה"ב המשיכו להצביע על חוזקה עם גידול חד מהציפיות של כ-300 אלף משרות חדשות במרץ, ירידה קלה בשיעור האבטלה ל 3.8 אחוזים ומספר גבוה של כמעט 9 מיליון משרות פנויות בפברואר. הפרסומים מרחיקים את הורדת הריבית. למרות זאת, יש לציין שישנם גם נתונים המלמדים על התמתנות בשוק התעסוקה: עם זה בהאטה בקצב עליית השכר השעתי ל-4.1 אחוזים (ב-12 החודשים האחרונים), והירידה במספר שעות העבודה השבועיות. גם מדד מנהלי הרכש לענפי השירותים של מכון ISM במרץ היה חלש מהערכות המוקדמות ועמד על 51.5 נקודות, הרמה הנמוכה ביותר מתחילת השנה.

האירוע הכלכלי המרכזי השבוע יהיה פרסום מדדי המחירים מחר כאשר אנו צופים עלייה קלה באינפלציה הכללית (3.2% בפברואר) בהובלת מחירי האנרגיה, לצד המשך ירידה איטית באינפלציית הליבה.

הריבית בגוש האירו תישאר ללא שינוי אך ההפחתה מתקרבת לאור המשך הירידה המהירה באינפלציה.

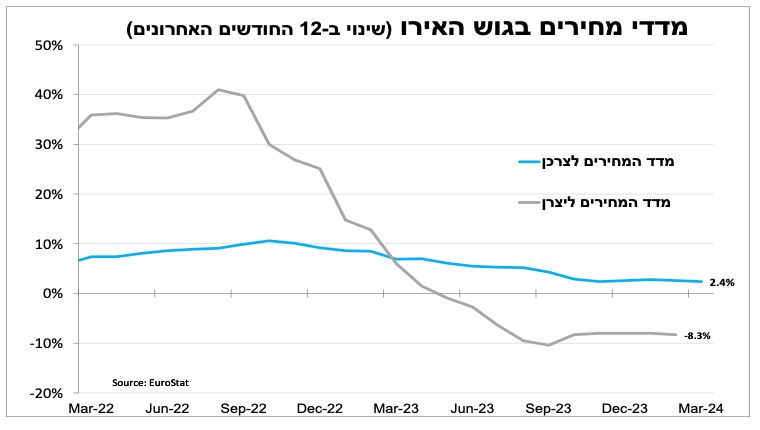

בחמישי הזה אנו צופים שהבנק המרכזי בגוש האירו ישאיר שוב את הריבית ללא שינוי. יחד עם זאת, אנו מצפים להכוונה משמעותית יותר של נגידת הבנק לגבי הדיונים הפנימיים על מועד הפחתת הריבית הראשונה. הצמיחה החלשה, בדגש על ענף התעשייה, המשך הירידה המהירה יותר מהציפיות באינפלציה ל-2.4 אחוזים במרץ (אומדן ראשוני) והירידה במדד המחירים ליצרן למינוס 8.3 אחוזים תומכים בכך. יש לציין שההערכות שהאינפלציה תגיע ליעד ה-2 אחוזים בקרוב מבוססות על המשך הירידה במחירי האנרגיה ביבשת שמחלחלים לאינפלציה הכללית, זאת בהנחה שלא נראה החרפה במלחמה בין רוסיה לאוקראינה שתגרום לעלייה משמעותית במחירי הגז. תחת הנחה זו אנו צופים הפחתת ריבית לקראת אמצע השנה.

Photo Nataliia Mysik Dreamstime.com

Photo Nataliia Mysik Dreamstime.com