עם פרוץ מלחמת "חרבות ברזל" ובמטרה לסייע למשקי הבית ולעסקים בהתמודדות עם השלכות המלחמה, גיבש הפיקוח על הבנקים מתווים להקלה על נטל האשראי והעמלות. מתווים אלה אומצו על ידי הבנקים וחברות כרטיסי האשראי.

גיבוש מתווה סיוע להקלה על נטל האשראי והעמלות שאומץ על ידי מערכת הבנקאות - אוקטובר 2023

הפיקוח על הבנקים גיבש כשבוע לאחר פרוץ מלחמת "חרבות ברזל" מתווה רוחבי להקלה על נטל האשראי והעמלות למשקי הבית והעסקים שאומץ על ידי כל הבנקים במטרה לסייע ללקוחות להתמודד עם הקשיים התזרימיים ועם ההשלכות של המלחמה.

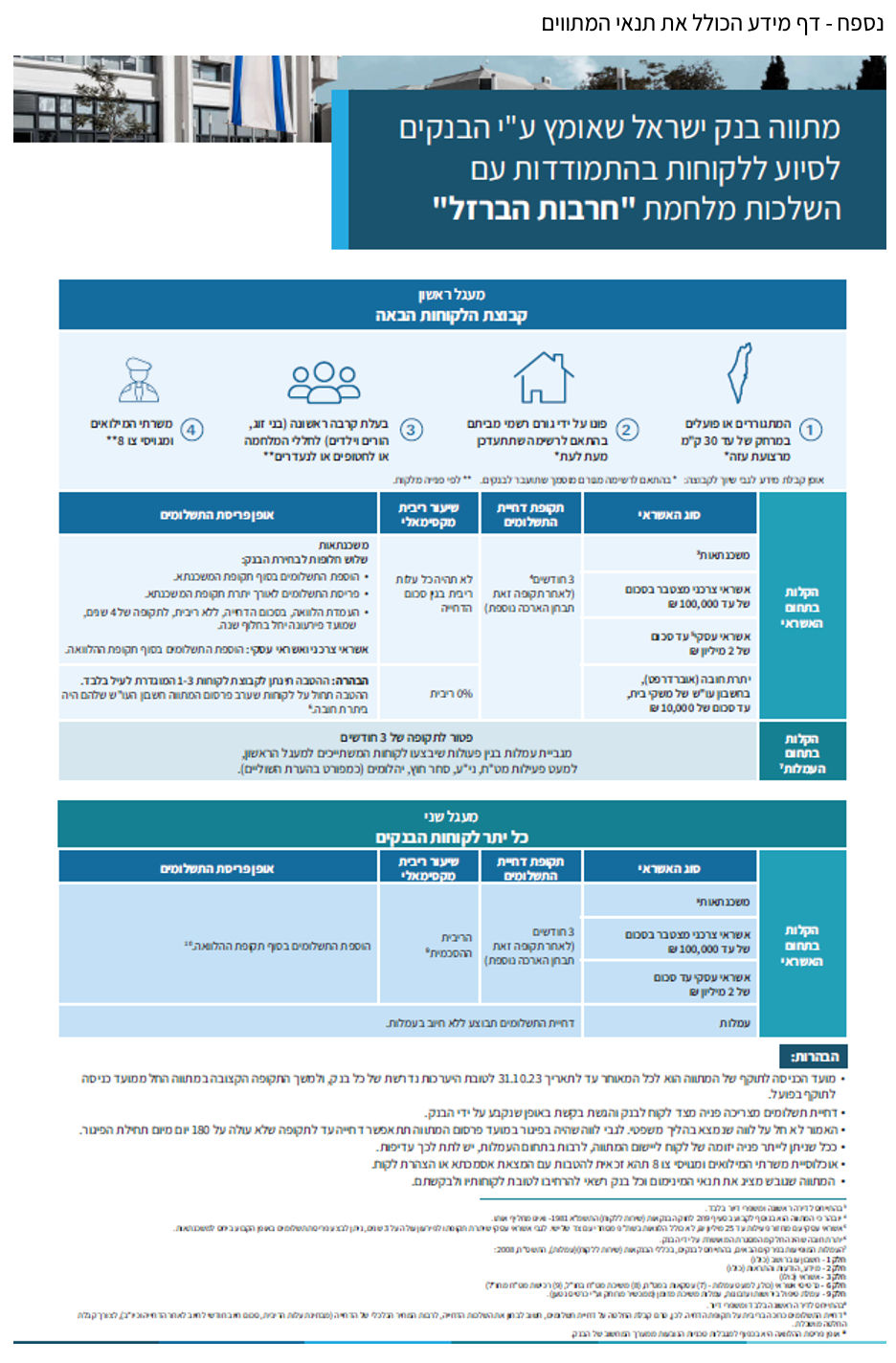

במטרה למקד את הסיוע, גובשו שתי קבוצות אוכלוסייה. הקבוצה הראשונה, המכונה קבוצת הלקוחות במעגל הראשון:

כוללת את כל מי שנפגעו באופן ישיר מנזקי המלחמה ובכללם תושבים אשר גרים בטווח של 30 ק"מ מגבולות רצועת עזה או בעלי עסק בטווח גיאוגרפי זה;

אוכלוסייה שפונתה מביתה על ידי גורם מדינתי רשמי;

אזרחים שגויסו למילואים בצו 8;

אזרחים שהם בעלי קרבה ראשונה להרוגי המלחמה או לחטופים או לנעדרים.

קבוצה זו הייתה זכאית לדחיית תשלומי הלוואות ללא חיוב בריבית ובעמלות, בשלושה מגזרי פעילות (משכנתאות, אשראי צרכני ואשראי עסקי), פטור מתשלום ריבית על יתרת החובה בחשבון העו"ש (מלבד חיילי המילואים) ופטור מתשלום מרב העמלות.

בהתייחס לאופן תשלום ההלוואות שנדחו, יצוין כי יש במשכנתאות שלוש חלופות לבחירתו של הבנק: (1) הוספת התשלומים בסוף תקופת המשכנתא; (2) פריסת התשלומים לאורך יתרת תקופת המשכנתא; (3) העמדת הלוואה, בסכום הדחייה, ללא ריבית, לתקופה של 4 שנים, שמועד פירעונה יחל בחלוף שנה. בהלוואות צרכניות ועסקיות התשלומים שנדחו התווספו לסוף תקופת ההלוואה המקורית.

הקבוצה השנייה כוללת את כל יתר לקוחות הבנקים, המכונה קבוצת הלקוחות במעגל השני, לה ניתנה האפשרות לדחות את ההלוואות בשלושה מגזרי פעילות (משכנתאות, אשראי צרכני ואשראי עסקי),למשך 3 חודשים, כאשר התשלומים הנדחים נשאו ריבית שלא תעלה על שיעור הריבית בחוזה ההלוואה. בהתייחס לאופן תשלום ההלוואות שנדחו, יש במשכנתאות שלוש חלופות לבחירתו של הבנק, כמפורט מעלה, ובהלוואות צרכניות ועסקיות התשלומים שנדחו יתווספו לסוף תקופת ההלוואה המקורית. הדחייה בוצעה ללא חיוב בעמלות. מכיוון שללקוחות אלה דחיית התשלומים כרוכה בריבית על תקופת הדחייה, הדגיש הפיקוח על הבנקים כי חשוב שטרם קבלת ההחלטה יבחן הלקוח את השלכותיה של הדחייה, לרבות המחיר הכלכלי שלה (מבחינת עלות הריבית, סכום חיוב חודשי לחיוב לאחר הדחייה וכיו"ב), על מנת שיוכל לקבל החלטה מושכלת בעניין.

יצוין כי הפיקוח על הבנקים הבהיר לבנקים כי המתווה מציג את התנאים המינימליים בדחיית תשלומי ההלוואות וצעדי סיוע ללקוחות ועודד אותם להרחיב את הסיוע ללקוחותיהם מעבר למתווה, ואכן רוב הבנקים עשו זאת.

גיבוש מתווה סיוע להקלה על נטל האשראי והעמלות שאומץ על ידי חברות כרטיסי האשראי - אוקטובר 2023

בהמשך למתווה הסיוע להקלה על נטל האשראי והעמלות ללקוחות בהתמודדות עם השלכות המלחמה שגיבש הפיקוח על הבנקים ושאומץ על ידי הבנקים, הודיע הפיקוח על הבנקים על גיבוש מתווה סיוע נוסף גם ללקוחות חברות כרטיסי האשראי, תוך התאמת צעדי הסיוע למאפייני הלקוחות.

המתווה שאומץ על ידי חברות כרטיסי האשראי דומה במהותו למתווה שאומץ על ידי הבנקים, עם ההתאמות הנדרשות להגדרת האוכלוסייה הרלוונטית, להיקף ולאופי הפעילות. בנוסף ניתן לקבוצה זו פטור מחלק מהעמלות שכרוכות בפעילות מול חברות כרטיסי האשראי.

גם בהתייחס למתווה זה הבהיר הפיקוח על הבנקים כי המתווה שגובש הציג את תנאי המינימום וכל חברת כרטיסי אשראי רשאית להרחיבו לטובת לקוחותיה ולבקשתם.

הרחבת מתווי הסיוע שאומצו על ידי מערכת הבנקאות וחברות כרטיסי האשראי - נובמבר 2023

נוכח פינוי התושבים של יישובי הצפון, הורחבו מתווי הסיוע שאומצו על ידי הבנקים וחברות כרטיסי האשראי כך שייכללו גם את התושבים שגרים או שיש להם עסק שפועל ביישובים בצפון הארץ ואשר נכון לתאריך 7 בנובמבר 2023 פונו ידי גורם מדינתי רשמי ושמופיעים ברשימות שמפורסמות באתר בנק ישראל.

הרחבה נוספת של מתווי הסיוע, שנעשתה בתיאום עם החשב הכללי במשרד האוצר, היא הכללת ההלוואות שהועמדו באמצעות הקרן לעסקים קטנים ובינוניים בערבות מדינה כחלק מההלוואות שניתן לדחות במסגרת מתווה הסיוע שאומץ על ידי הבנקים וחברות כרטיסי האשראי.

הארכת והרחבת מתווה הסיוע להקלה על נטל האשראי והעמלות שאומץ על ידי מערכת הבנקאות וחברות כרטיסי האשראי - דצמבר 2023

לאחר הערכות מצב שהתקיימו בבנק ישראל ובהתאם לכך שהמלחמה נמשכה והשפיעה על לקוחות רבים בהיבט הכלכלי, הוארכו מתווי הסיוע לשתי קבוצות האוכלוסייה - מעגל ראשון ומעגל שני - שאומצו על ידי הבנקים וחברות כרטיסי האשראי בשלושה חודשים נוספים, החל מתאריך 1 בינואר 2024. כמו כן, הורחב המתווה ונוספו האוכלוסיות הבאות לקבוצת המעגל הראשון:

חשבונות של חטופים ונעדרים, אשר נכללו בפועל גם בפעימה הראשונה;

חשבונות של אחים של חטופים או נעדרים;

חשבונות של משתתפי מסיבת "נובה" ברעים.

בנוסף הורחב המתווה להקלות נוספות לאוכלוסיית המעגל הראשון באופן הבא:

עסקים עם מחזור פעילות של עד 5 מיליון ש"ח אשר משתייכים לכל הקבוצות במעגל הראשון ואשר ערב פרסום ההודעה לציבור אודות הרחבת המתווה היו ביתרת חובה, יהיו פטורים מתשלום ריבית על יתרת החובה בחשבון העסקי עד סכום של 30,000 ש"ח, לתקופה של 3 חודשים;

באשר למשכנתאות, חודדה האפשרות של אופן פריסת התשלומים כך שמעבר לאפשרויות של פריסה לאורך יתרת תקופת המשכנתא או הארכת תקופת המשכנתא, תתווסף אפשרות של העמדת הלוואה, בסכום הדחייה, ללא ריבית, לתקופה של לפחות 4 שנים, שמועד פירעונה יחל בחלוף שנה מסוף תקופת הדחייה. מטרת החידוד היא להבהיר שהבנק רשאי להעמיד הלוואה לתקופה ארוכה יותר ללא ריבית מהתקופה שנקבעה במתווה המקורי, או לבחור בחלופות האחרות - לטובת הלקוח ובהסכמתו.

הארכת והרחבת מתווה הסיוע להקלה על נטל האשראי והעמלות שאומץ על ידי מערכת הבנקאות - מרץ 2024

לאור הימשכותה של המלחמה והשפעותיה על ההתנהלות הפיננסיות של הלקוחות ומתוך רצון להעניק הקלות ייחודיות לחיילי המילואים, הוארך מתווה הסיוע שאומץ על ידי הבנקים בשלושה חודשים, כך, שהחל מתאריך 1 באפריל 2024, הוארך תוקף המתווה הקיים כמות שהוא, בשלושה חודשים נוספים, לשתי קבוצות האוכלוסייה - מעגל ראשון ומעגל שני, בדומה לתנאי המתווה המקוריים. כמו כן הורחב המתווה ונוספו לו האוכלוסיות הבאות לקבוצת המעגל הראשון:

חשבונות של תושבי שמונה יישובים בצפון הארץ שהתקבלה החלטת ממשלה לפנותם, אך הם טרם פונו בפועל;

חיילי מילואים שאושפזו בבתי חולים לתקופה של שבעה ימים לפחות בשל פציעה שנגרמה להם במהלך המלחמה;

נפגעי מסיבת "פסייאדק" ונפגעי מפגש ההיערכות לפסטיבל "מידברן".

בנוסף הורחבו תנאי המתווה בהתייחס לקבוצת המעגל הראשון למשך שלושה חודשים, כך שיאפשרו מתן פטור לחיילי מילואים מחיוב בריבית על יתרת חובה בעו"ש, ללקוח שנמצא ביתרת חובה בחשבונו נכון לתאריך 3 במרץ 2024, ערב מועד פרסום הארכת מתווה הסיוע הנוכחי וזאת עד ליתרת חובה של 10,000 ש"ח למשך שלושה חודשים, בהתאם ליתרות החובה בפועל. עוד נקבע כי זיהוי חשבון הלקוח כחשבון של חייל מילואים יתבצע לפי מענק המילואים שהוזרם לחשבון הלקוח בחודש ינואר 2024.

בנוסף הוחלט כי מתן ההטבות שלהם זכאים חיילי מילואים מכוח המתווה, כלומר, הפטור מעמלות וספיגת ריבית ביתרת חובה בעו"ש ובחשבון העסקי, בהתאם לתנאי המתווה, ייעשה באופן יזום על ידי הבנק לתקופה של 3 חודשים, בדומה לקבוצות אוכלוסייה אחרות שהיו ניתנות לזיהוי ללא צורך באסמכתה. גם כאן יתבצע זיהוי חשבון הלקוח כחשבון של חייל מילואים לפי מענק המילואים שהוזרם לחשבון בחודש ינואר 2024.

בהתייחס להארכה הנוספת של המתווה, הדגיש פיקוח על הבנקים שמכיוון שתקופת הדחייה המצטברת עשויה להיות ארוכה יחסית, על ציבור לבחון היטב את הצורך בדחיית ההלוואות, גם אם אלה נעשות ללא חיוב בריבית ובעמלות וכן להיערך לחזרה לשגרת תשלומים סדירה.

פרסום המידע לציבור הרחב

המידע אודות התנאים של מתווי הסיוע פורסם בהודעות לעיתונות ובעמוד ייעודי באתר האינטרנט של בנק ישראל, לרבות פרסום שאלות ותשובות נפוצות אודות המימוש של מתווי הסיוע. כמו כן נערכו מסעות פרסום ברדיו ובדיגיטל במטרה לעדכן את הציבור אודות קיומם של מתווי הסיוע, הוכנו דפי מידע מעוצבים בשפה ידידותית שכוללים את תנאי המתווים (ראו נספח) ונערך כנס מקוון בשיתוף משרדי ממשלה נוספים בנושא ההקלות במימון ואפשרויות הפיצוי לעסקים קטנים שנפגעו מהשלכותיה של מלחמת "חרבות ברזל".

הבהרות חשבונאיות

הפיקוח על הבנקים פעל לוודא כי התאגידים הבנקאים מעדכנים את ההפרשה להפסדי אשראי צפויים כדי לתת ביטוי מלא להשלכותיה של המלחמה ופעל כדי להבטיח כי ניתן בדוחות לציבור גילוי מקיף על השלכות המלחמה, על רמות הסיכונים שאליהם חשופים התאגידים הבנקאים וכן גילוי על הצעדים שננקטו על ידי התאגידים הבנקאים על מנת להקל, לתמוך ולסייע ללקוחותיהם. בנוסף הבהיר הפיקוח על הבנקים את הטיפול החשבונאי והגילוי הנדרש בפעולות של דחיית תשלומים שבוצעו במסגרת הסיוע ללקוחות ולמשק על מנת לאפשר התמודדות טובה יותר עם השלכותיה של המלחמה.

בנוסף פרסם הממונה על השיתוף בנתוני אשראי בבנק ישראל הנחיות בנושא דחיית דיווח למאגר נתוני אשראי על פיגורים בתשלומי הלוואות של הלקוחות, על מנת לבדל את השפעת המלחמה על נתוני האשראי.

נתונים אודות היקפי דחיית תשלומי הלוואות

במקביל לגיבוש ולפרסום של מתווי הסיוע, התבקשו הבנקים וחברות כרטיסי האשראי לדווח נתונים שונים אודות ההלוואות בדחייה. מתחילת המלחמה ועד סוף אפריל 2024 נדחו על ידי הבנקים וחברות כרטיסי האשראי כ-406 אלף הלוואות (כ-139 אלף עדיין בדחייה) והסכום המצטבר של התשלומים בדחייה הינו כ-8 מיליארד ש"ח, כאשר סכום התשלומים עבור הלוואות שנמצאות עדיין בדחייה הינו כ-3.5 מיליארד ש"ח. עיקר ההלוואות שנדחו היו עבור משקי הבית (אשראי לדיור ואשראי צרכני, איור 1), כאשר היקף התשלומים שנדחו היה משמעותי יותר באשראי לדיור ובאשראי העסקי (בפרט למגזר העסקים הזעירים, איור 2). הסיבה להיקף התשלומים המשמעותי יותר במגזרים אלה נובעת מהבדלים במאפייני ההלוואה ובמספר חודשי הדחייה בפועל במגזרי הפעילות השונים (איור 3). כ-33% מהדחיות הן בגין קבוצת הלקוחות שמשתייכת ל"מעגל ראשון", כלומר לקוחות שהדחייה עבורם היא ללא ריבית וללא עמלות. משום שעיקר הדחיות היו בגין הלוואות שניתנו על ידי הבנקים (כ-93% מההלוואות ו-98% מהסכום שנדחה), יתמקד המשך הניתוח בנתוני הדחיות שהעבירו הבנקים (ללא חברות כרטיסי האשראי).

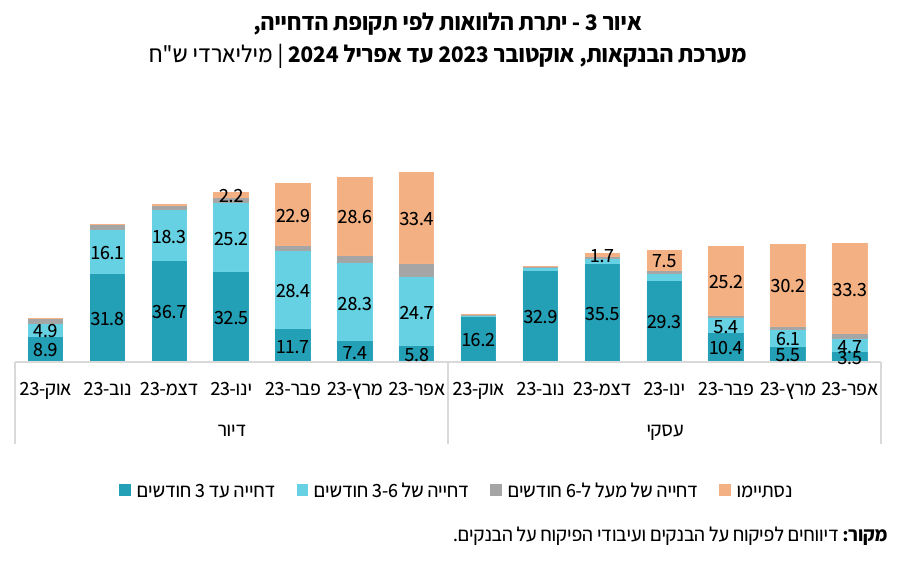

איורים 1 ו-2: רוב הדחיות היו במגזר משקי הבית, הן באשראי לדיור והן באשראי צרכני. עם זאת היקף התשלומים שנדחו היה משמעותי יותר באשראי לדיור ובאשראי עסקי

עם התארכותם של מתווי הסיוע ולאור העובדה כי חלק מהבנקים אפשרו, מראש, דחייה לתקופה ארוכה יותר מזו שהתאפשרה במתווי הסיוע המקוריים, התארכה גם תקופת הדחייה (איור 3) ובמקביל הגיעו גם חלק מהדחיות לסיומן. כך, למשל, עיקר ההלוואות שנדחו באשראי לדיור בתחילת המלחמה היו ל-3 חודשים ועם הימשכותה של המלחמה והארכתם של המתווים, הוארכה בהתאם תקופת הדחייה, כך שהיא משקפת את תקופת הדחייה המצטברת. לעומת זאת ניתן לראות כי עיקר הדחיות באשראי העסקי הגיעו אל סיומן ולא הוארכו.

איור 3 - הארכת המתווה השפיעה בעיקר על משך הדחייה של האשראי לדיור

בהתייחס להלוואות שהיו בדחייה ושתקופת הדחייה שלהן הסתיימה, רובם המוחלט של הלקוחות חזרו לשלם כסדרם. עם זאת יש שיעור נמוך של הלוואות שתקופת הדחייה בגינם הסתיימה אולם הלקוחות נכנסו לפיגור בתשלומים. עיקר ההלוואות שנכנסו לפיגור הן של מגזר משקי הבית (אשראי לדיור ואשראי צרכני), ואילו רק מיעוטן שייך ללקוחות עסקיים, כאשר זה בהלימה לחלקו של כל מגזר באוכלוסיית הדחיות.

לסיכום, יתרת ההלוואה הרשומה עבור הלוואות שנמצאות כיום בדחייה הינו כ-48.4 מיליארד ש"ח, כאשר רוב היתרה שבדחייה היא באשראי לדיור (איור 4). בהתאם לכך ולאור גובה ההלוואה הממוצעת באשראי זה, שיעור האשראי בדחייה מסך התיק עבור מגזר פעילות זה גבוה לעומת שאר מגזרי הפעילות (איור 5).

איורים 4 ו-5 - עיקר יתרת ההלוואה הרשומה שעדיין בדחייה היא בגין אשראי לדיור ובהתאם, שיעור יתרת ההלוואה הרשומה בדחייה מסך יתרת האשראי לדיור, הוא גבוה ביחס לשאר מגזרי הפעילות

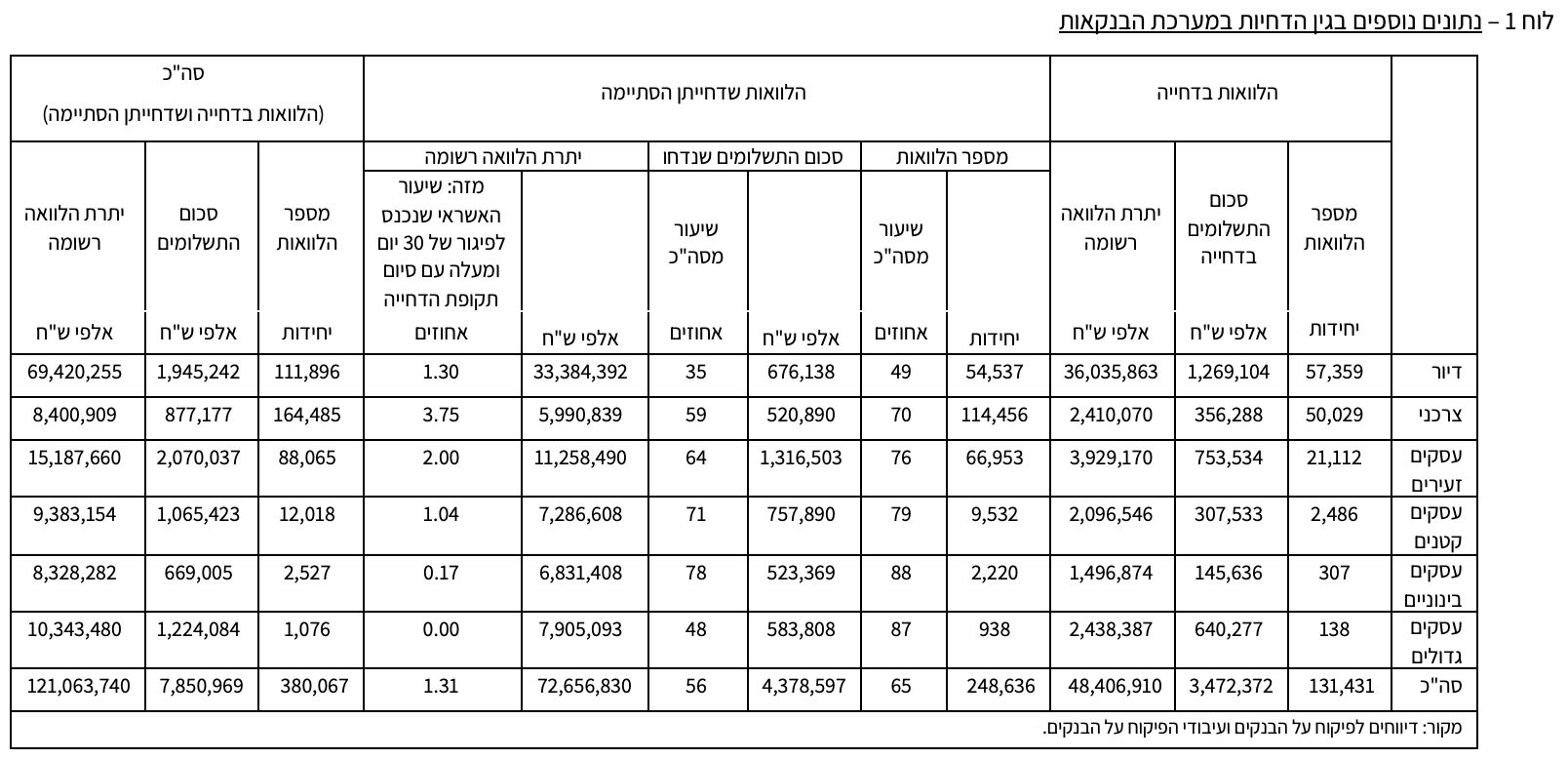

נתונים נוספים בגין הדחיות במערכת הבנקאות מופיעים בלוח 1.

בנוסף למתווה בנק ישראל ננקטו צעדי סיוע נוספים עבור לווים במגזרי הפעילות השונים. בנק ישראל ומשרד האוצר יצאו בצעדים ממוקדים עבור מגזר העסקים הזעירים והקטנים, וגם הבנקים וחברות כרטיסי האשראי יזמו תכניות והקלות נוספות עבור הלווים. צעדים אלה סייעו ללווים השונים ובזכותם לא חלה הרעה משמעותית באיכותו של תיק האשראי: כך, למשל, אשראי שנמצא בדחייה לא נכנס לפיגור, הבנקים נמנעו מהליכי גבייה מול לקוחות ולכן על אף שהמחיקות עלו, האשראי הבעייתי עלה אך במעט (להרחבה ראו פרקים ג' וה'-2 לסקירה מערכת הבנקאות בישראל לשנת 2023).

Image-by-Linda-from-Pixabay

Image-by-Linda-from-Pixabay