עיקרי הדברים

-

ברבעון השלישי המשיכה הצריכה הפרטית השוטפת בישראל להתרחב בקצב מהיר, אך זאת לפני האירועים האלימים שהחלו בחודש אוקטובר אשר צפויים לפגוע בצריכה.

-

לפי נתוני התוצר בישראל, ברבעון השלישי נרשמה עלייה ביצוא ובהשקעות לאחר שני רבעונים של ירידה.

-

נתוני הייצור התעשייתי בישראל מצביעים על המשך ירידה בפעילות שמקיפה את מרבית הענפים. התעשיינים מדווחים על פיטורי העובדים.

-

בנק ישראל לא צפוי לשנות את מדיניותו בפגישתו השבוע.

-

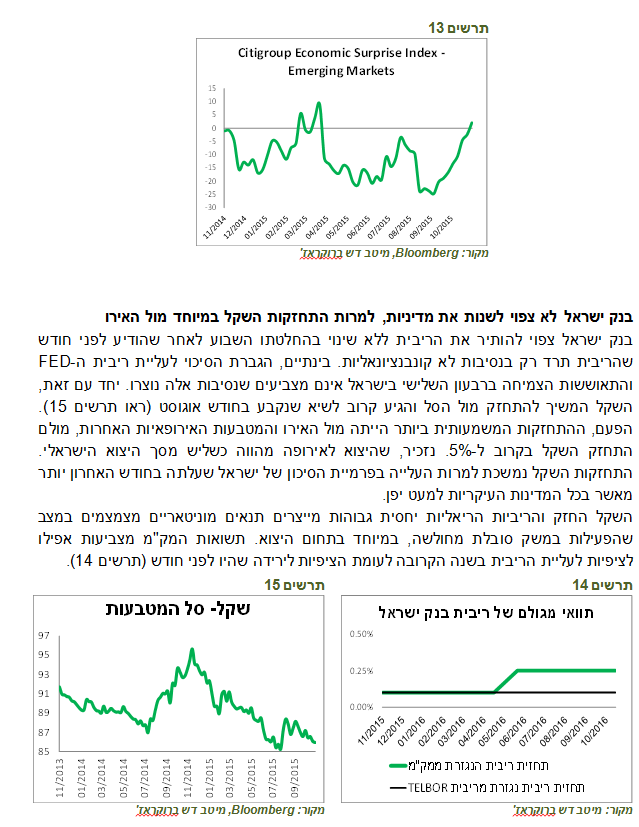

השקל התחזק ביותר מ-5% מול האירו בחודש האחרון, יעד היצוא העיקרי של ישראל.

-

נגיד הבנק המרכזי האירופאי ממשיך בנחרצות להגביר ציפיות לצעדים נוספים מצד ה-ECB. נחישות הבנק מחלישה את האירו ומורידה תשואות האג"ח, אך ציפיות האינפלציה באירופה לא עולות, למרות העלייה באינפלציה בפועל. אנו חושבים שהאפיק האג"ח באירופה אינו אטרקטיבי.

-

עליית ריבית ה-FED, התחזקות הדולר והירידה במחירי הנפט כבר לא כל כך משפיעים לרעה על שוקי המניות, אפילו במדינות המתפתחות, שנהנים ממומנטום חיובי.

-

הייצור התעשייתי בארה"ב, ללא מגזר האנרגיה ונספחיו, ממשיך להתרחב בקצב יציב.

-

למרות התחזקות הדולר וירידה במחירי הסחורות, סביבת האינפלציה בארה"ב צפויה להתגבר בתמיכת עליית השכר לאחר שהמשק הגיע לתעסוקה מלאה וגידול באשראי.

המלצות מרכזיות

-

אנו ממליצים על מח"מ התיק של כ-4 שנים.

-

אנו ממליצים להגביר חשיפה לאג"ח הצמודות הקצרות.

-

בגלל התלילות הגבוהה באפיק הקונצרני אנו ממליצים על החזקת מח"מ ארוך יחסית באפיק הקונצרני באמצעות האג"ח בדירוגים A פלוס ומעלה..

מאקרו ישראל.

הצריכה הפרטית המשיכה להוביל ברבעון השלישי, אך גם היצוא התחזק

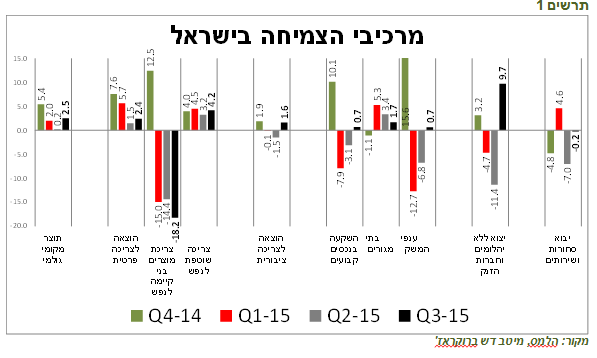

המשק צמח ברבעון השלישי בקצב של 2.5%, אחרי 0.2% בלבד ברבעון הקודם (תרשים 1). יש לציין שמדובר באומדן ראשוני שמניסיון העבר יכול להשתנות בצורה משמעותית בהמשך. הנקודות העיקריות שעולות מהנתונים:

- הצריכה הפרטית השוטפת, שמשקלה כ-85% מסך הצריכה הפרטית, ממשיכה להתרחב בקצב מהיר של מעל 4%. לעומת זאת, צריכת מוצרי בני קיימא התכווצה בשיעור ניכר מתחילת השנה. הסבר חלקי לירידה נובע מהרכישות המוגברות של המכוניות בסוף שנת 2014 בגלל שינוי המס. אולם, לירידה ברכישות הרכבים הצטרפה גם הירידה בקניות מוצרי חשמל.

תרשים 1

מקור: הלמס, מיטב דש ברוקראז'

-

חל שיפור קל בהשקעות בענפי המשק, כאשר אחרי שני הרבעונים של התכווצות נרשמה ברבעון השלישי עלייה בהשקעות. קצב הגידול של ההשקעות בבנייה למגורים ירד. יתכן ומדובר בהאטה יזומה בבנייה ע"י הקבלנים בציפייה לירידה בביקוש בעקבות התמתנות במחירי הדירות. אם ההאטה בהשקעות בבנייה נובעת מסיבה זו יהיה בכך סימן שלילי לגבי גידול בהשקעות בשנה הקרובה, מה שיגרום לפגיעה במאמצי הממשלה לייצר מלאי דירות מספיק כדי למנוע התייקרויות הדירות בעתיד.

-

חלה עלייה מהירה יחסית של 9.7% ביצוא (ללא יהלומים וחברות הזנק). זאת לאחר שני הרבעונים של התכווצות. יש לציין שנתוני התוצר לא תואמים כל כך את נתוני היצוא השוטפים.

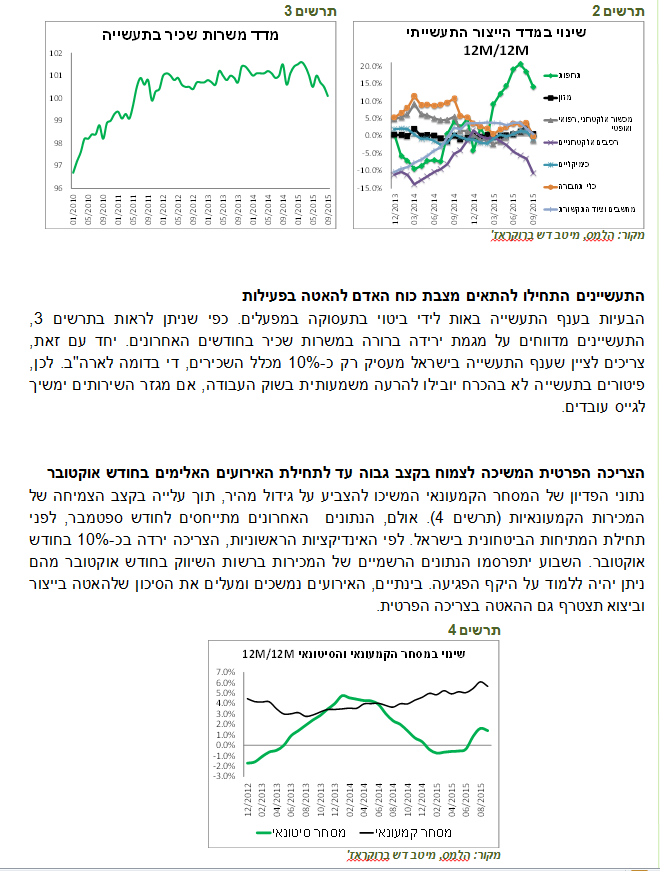

ניכרת חולשה רוחבית בייצור התעשייתי

הייצור התעשייתי ממשיך להתכווץ וירד ב-8.1% בשיעור שנתי בחודשים יולי-ספטמבר בהמשך לירידה של 4.4% בשלושת החודשים הקודמים. במיוחד ירד הייצור בתעשיית טכנולוגיה עילית, בפרט של הרכיבים האלקטרוניים. ב-12 החודשים האחרונים ירד הייצור של הרכיבים האלקטרוניים בכ-10% לעומת 12 החודשים הקודמים (תרשים 2). בסה"כ, ניכרת האטה בייצור בחודשים האחרונים בכל התעשיות העיקריות של המשק הישראלי. הבעיות של היצרנים נובעות בעיקר מהמכירות ליצוא שירדו בחודשים יולי-ספטמבר ב-8% לעומת אשתקד, כאשר המכירות לשוק המקומי עלו ב-2.6%.

מאקרו חו"ל.

הירידה בייצור התעשייתי בארה"ב נובעת בעיקר מענף הנפט והגז

נתוני הייצור התעשייתי בארה"ב, שבמבט ראשון מצביעים על המשך החולשה, מבטאים יותר קשיים פרטניים ולא הבעיה הכללית. אכן מדד הייצור התעשייתי בארה"ב נמצא בדעיכה. אולם, הירידה נובעת משני הסקטורים - הכרייה ושירותי החשמל והגז. הייצור התעשייתי ללא הסקטורים הללו ממשיך להתרחב בקצב סביר של כ-2.5% בשנה למרות הירידה ביצוא והתחזקות הדולר (תרשים 5). כידוע, הבעיות בסקטור הכרייה , החשמל והגז מקורן בירידה חדה במחירי הסחורות.

גם הירידה בניצולת בתעשייה כולה משקפת אותו הפילוג בין העלייה בניצולת במפעלי הייצור והירידה בענפי הכרייה, החשמל והגז (תרשים 6).

בשכר צפויה לגרום לגידול בהשקעות כדי להתמודד עם הירידה בפריון, מה שיחזק עוד יותר את הביקושים במשק.

גידול באשראי הצרכני צפוי להיות גורם נוסף להגברת לחצי האינפלציה. על פי הנתונים שפורסמו בשבוע שעבר, ברבעון השלישי חלה עלייה מהירה בהלוואות לרכישת הרכבים שצמחו ברבעון זה בהיקף הגבוה ביותר מאז המשבר. גם האשראי בכרטיסי אשראי המשיך להתרחב, אך להבדיל מההלוואות לרכבים והלוואות הסטודנטים הוא עדיין רחוק מהרמות שהיו לפני המשבר (תרשים 8). גידול רבעוני במשכנתאות היה הגבוה ביותר מאז הרבעון האחרון של 2013, מה שמחזק את ההערכה להתאוששות בשוק הנדל"ן האמריקאי.

אינפלציית המוצרים תמשיך להיות נמוכה, בפרט בגלל המשך ירידת מחירי הסחורות. בחודש האחרון לא רק מחירי סחורות האנרגיה ירדו בשיעור של כ-8%, אלא גם של המתכות לתעשייה בשיעור דומה. מחירי הסחורות החקלאיות ירדו בשיעור מתון יותר. הירידה האחרונה במחירי הסחורות נבעה בין היתר מהתחזקות הדולר. הדולר האמריקאי הגיע לרמת שיא מול סל המטבעות DXY מאז תחילת העשור הקודם ומהווה גם הוא הגורם שמרסן את לחצי האינפלציה (תרשים 10) .

יש לציין שהערכות קונצנזוס החזאים לגבי האינפלציה בארה"ב לשנת 2016 ירדו בחודשים האחרונים מכ-2.2% לכ-1.8%, מה שמצביע על כך שגם בסוף שנת 2016 ה-FED לא צפוי להגיע עדיין ליעד האינפלציה. זאת אחת הסיבות בגללה קצב עליות הריבית בארה"ב צפוי להיות מתון.

האירופאי, למרות המוניטין הזהיר והשמרני שלו, עשוי לעשות "אוברשוטינג" והאינפלציה באירופה תעלה מהר ממה שהבנק מצפה. בעקבות הערכה זו היינו מעדיפים להתרחק מהאג"ח האירופאיות נוכח התשואות הנמוכות השוררות בו.שוק המניות האירופאי ימשיך להיות אטרקטיבי בציפייה לצעדים נוספים של ה-ECB ועל רקע השיפור בכלכלה. אולם, אם במהלך השנה הקרובה יעלה החשש שהאינפלציה באירופה עולה מהר מדי בגלל אגרסיביות ה-ECB, עשוי להתעורר ספק בהמשך תוכנית הרחבה מוניטארית, מה שיפגע בשוק המניות האירופאי.

שווקים.

ציפיות לעליית ריבית ה-FED, התחזקות הדולר והירידה בנפט כבר לא פוגעים במניות

התנהגות השווקים משקפת שגורמי הסיכון של התקופה האחרונה פחות מפחידים את המשקיעים, כאשר הם רואים שיפור בכלכלה וכוחות שיתמכו בשווקים:

-

העלייה הצפויה של ריבית ה-FED כבר אינה מבהילה את השווקים, כל עוד קצב ההעלאות צפוי להיות מתון. גם ההתחזקות החדה של הדולר כמעט לא פגעה במניות האמריקאיות, אפילו בסקטור התעשייה.

-

אמירתו הנחרצת של דראגי לגבי כוונותיו של הבנק המרכזי האירופאי לפעול באגרסיביות להשגת יעדי האינפלציה מספקת תמיכה לשווקים ומאזנת את המדיניות המצמצמת הצפויה של ה-FED.

-

השווקים מתרגשים פחות מבעבר מהירידה החדה הנוספת במחירי הנפט והסחורות בכלל.

-

למרות הסיכוי הגבוה לעליית ריבית ה-FED, ההתחזקות החדה של הדולר והירידה במחירי הסחורות, השווקים המתעוררים נותרו יציבים בתקופה האחרונה. לא רק שלא נוצרה פגיעה, אלא שהמטבעות של המדינות המתפתחות הרבות התחזקו, תשואות האג"ח הממשלתיות ירדו ושוקי המניות עלו. יתכן והסיבה לכך קשורה בשיפור מסוים בנתוני המאקרו של מדינות אלה, לפחות כך עולה ממדד ההפתעות בנתונים הכלכליים בשווקים המתעוררים של Citi שרושם עליה די חדה בחודש האחרון (תרשים 13).

האג"ח הקצרות מגלמות תוואי סביר של העלאות הריבית בישראל

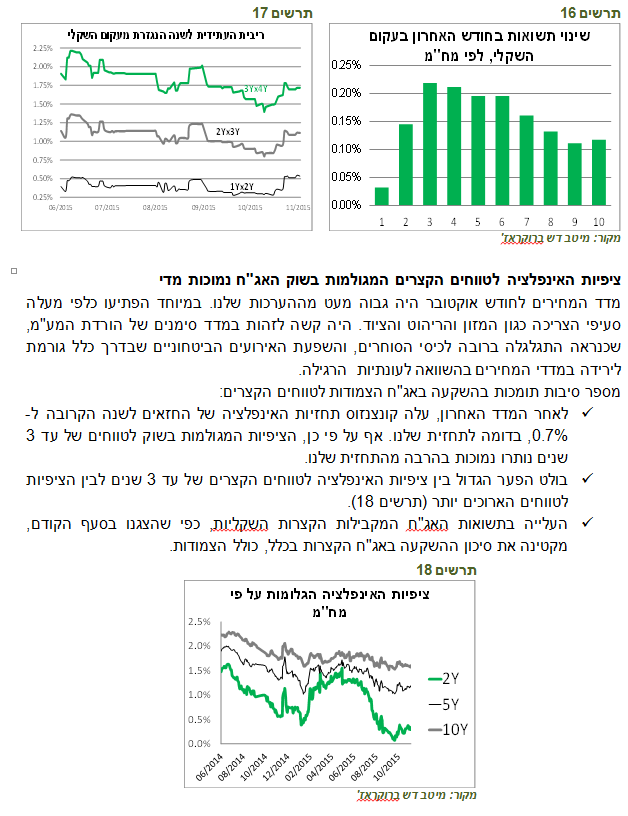

בעקבות התגברות ההערכות לעליית ריבית ה-FED בחודש האחרון, עלו גם ציפיות הריבית בישראל. העלייה החדה ביותר בתשואות בחודש האחרון הייתה דווקא באג"ח בעלות מח"מ 3-4 שנים (תרשים 16). כתוצאה מזה, עלתה הריבית העתידית לשנה הנגזרת מהחלק הקצר של העקום כאשר העקום מגלם בין אחת לשתי העלאות הריבית בשנה הקרובה וכ-4 העלאות הריבית בטווח של שנתיים (תרשים 17). הערכות אלה נראות כעת סבירות ואף מעט גבוהות. לכן, האג"ח השקליות הקצרות לטווחים של 2-4 שנים חזרו להיות אטרקטיביות. בסה"כ, אנו ממשיכים להמליץ על מח"מ התיק של כ-4 שנים.

לפיכך, אנו ממליצים להגדיל את החשיפה לאג"ח הצמודות הקצרות לטווחים של כ-2-3 שנים. נציין רק שבחודשים הקרובים צפויה עדיין אינפלציה שלילית. יחד עם זאת, בהתחשב בנזילות הנמוכה יחסית ומהירות השינויים שחלים לעתים באג"ח הצמודות הקצרות, כדאי להתחיל כבר כעת להיערך למדדים הגבוהים של החודשים מרץ-אוקטובר בשנה הבא.

תלילות העקום הקונצרני מגדילה אטרקטיביות של מח"מ ארוך ברכיב הקונצרני

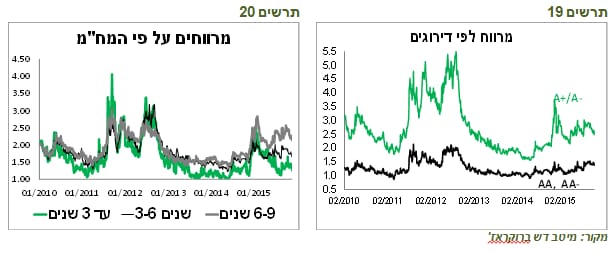

מרווחי האג"ח הקונצרניות ירדו בחודש האחרון, במיוחד בדירוגים הנמוכים, תוך עליית התשואות באג"ח הממשלתיות וירידת התשואות באג"ח הקונצרניות (ראו תרשים 19). אנו ממליצים להתמקד באפיק הקונצרני בדירוגים A פלוס ומעלה, אך כדאי לשים לב שהמרווח הממוצע של האג"ח הקונצרניות הארוכות גבוה משמעותית מאשר האג"ח הקצרות והבינוניות בהשוואה לפערים היסטוריים (תרשים 20). במצב זה מומלץ להחזיק מח"מ יחסית ארוך ברכיב הקונצרני של התיק.

מרווחים אינדיקאטיביים הנגזרים ממחירי השוק בהתאם לענף אליו שייכת האג"ח, רמת הדירוג ומח"מ:

|

כל הענפים |

נדל"ן |

|

AA+ |

|

AA/AA- |

A+/A |

|

מח"מ |

אחרון |

לפני שבוע |

|

אחרון |

לפני שבוע |

אחרון |

לפני שבוע |

|

1 |

0.71 |

0.66 |

|

0.95 |

1.07 |

1.06 |

1.07 |

|

2 |

0.70 |

0.69 |

|

1.21 |

1.22 |

1.64 |

1.76 |

|

3 |

0.69 |

0.73 |

|

1.59 |

1.31 |

2.21 |

2.44 |

|

4 |

0.71 |

0.75 |

|

1.62 |

1.58 |

2.59 |

2.82 |

|

5 |

0.76 |

0.78 |

|

1.65 |

1.85 |

2.76 |

2.90 |

|

6 |

0.81 |

0.83 |

|

1.84 |

2.07 |

2.90 |

3.01 |

|

7 |

0.87 |

0.90 |

|

2.18 |

2.24 |

3.03 |

3.17 |

|

כל הענפים מלבד הנדל"ן והבנקים |

|

דירוג |

AA/AA- |

A+/A |

A-/BBB |

|

מח"מ |

אחרון |

לפני שבוע |

אחרון |

לפני שבוע |

אחרון |

לפני שבוע |

|

1 |

0.88 |

0.84 |

1.16 |

1.48 |

2.1 |

2.1 |

|

2 |

0.98 |

0.91 |

1.40 |

1.66 |

2.2 |

2.5 |

|

3 |

1.08 |

0.99 |

1.64 |

1.84 |

2.4 |

2.9 |

|

4 |

1.16 |

1.10 |

1.84 |

2.02 |

2.7 |

3.2 |

|

5 |

1.22 |

1.24 |

1.98 |

2.20 |

3.2 |

3.5 |

|

6 |

1.24 |

1.31 |

2.22 |

2.39 |

|

|

|

7 |

1.47 |

1.57 |

2.54 |

2.60 |

|

|

|

8 |

1.61 |

1.71 |

|

|

|

|

|

בנקים |

|

דירוג |

AA/AA- |

A+/A |

A-/BBB |

|

מח"מ |

אחרון |

לפני שבוע |

אחרון |

לפני שבוע |

אחרון |

לפני שבוע |

|

1 |

0.85 |

1.16 |

1.04 |

0.94 |

|

|

|

2 |

0.86 |

1.06 |

1.06 |

1.06 |

|

|

|

3 |

0.87 |

0.97 |

1.08 |

1.17 |

|

|

|

4 |

0.91 |

0.95 |

1.10 |

1.21 |

|

|

|

5 |

0.97 |

1.01 |

1.10 |

1.17 |

|

|

|

6 |

1.03 |

1.05 |

|

|

|

|

|

7 |

1.08 |

1.07 |

|

|

|

|

|

8 |

1.13 |

1.08 |

|

|

|

|

אלכס זבז'ינסקי,כלכלן ראשי מיטב דש

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.