|

|

השפעה צפויה על שוק המניות

בארץ |

|

ליום

10-11-16 |

ליום

17-11-16 |

שינוי

|

|

|

|

|

ריבית בנק ישראל |

0.1% |

0.1% |

0.00% |

|

|

|

|

שער חליפין שקל – דולר |

3.842 |

3.853 |

0.29% |

|

|

|

|

שער חליפין דולר -אירו |

1.0887 |

1.073 |

-1.44% |

|

|

|

Ý |

מדד ת"א 25 |

1424.94 |

1433.68 |

0.61% |

|

|

|

Ý |

מדד דאו-ג'ונס |

18589.69 |

18868.14 |

1.50% |

|

|

|

Ý |

מדד נאסד"ק |

5251.072 |

5294.6 |

0.83% |

|

|

|

Ý |

מדד S&P 500 |

2163.26 |

2176.9 |

0.63% |

|

|

|

Þ |

מדד לונדון FTSE 100 |

6827.98 |

6762.35 |

-0.96% |

|

|

|

Ý |

מדד פרנקפורט DAX 30 |

10630.12 |

10635.55 |

0.05% |

|

|

|

Ý |

מדד טוקיו ניקיי |

17344.42 |

17862.63 |

2.99% |

|

|

|

|

מרווח בין ריבית אג"ח ישראלי ואמריקאי ל- 10 שנים |

-0.05% |

-0.08% |

-0.03% |

|

|

|

Þ |

זהב |

1259.2 |

1227.8 |

-2.49% |

|

|

|

Ý |

נפט |

44.66 |

46.10 |

3.22% |

|

|

J |

* מדדי ארה"ב, נכונים לסגירת ה- 16/11/16 מול סגירת ה- 9/11/2016. שאר המדדים נכונים ל-16:00.

מניות

בסיכום שבועי רשמו מדדי המניות העולמיים עליות שערים מתונות בהמשך לעליות החדות שנרשמו בשבוע שלפני. העליות השבוע היו בהובלת מדד הניקיי ומדדי וול סטריט בדגש על הסקטורים המומלצים: הפיננסיים, התעשייה והפארמה. אירופה סיימה את השבוע בירידות שערים קלות.

השבוע על רקע התמיכה מדיווחי החברות לרבעון השלישי יחד עם הצפי כי בטווח הבינוני ארוך האפיק המנייתי ימשיך להוות אפיק אטרקטיבי להשקעה אנו מגדילים את החשיפה לאפיק המנייתי בתיק מייצג מ-18% ל-22% ובתיק ספקולטיבי מ-32% 36% תוך שינוי התמהיל המנייתי לטובת חו"ל על חשבון ישראל (60% חו"ל, 40% ישראל). בהתייחס לחשיפה הגיאוגרפית בחו"ל אנו מעדיפים את החשיפה לארה"ב המובילה מבין הכלכלות המפותחות בדגש על הסקטורים אשר צפויים ליהנות מבחירתו של טראמפ ביניהם: סקטור התעשייה, סקטור הפיננסיים וסקטור הפארמה. בנוסף, כלל החברות בארה"ב צפויות ליהנות, בעקבות בחירתו של טראמפ, מצפי להפחתת מס החברות ל-15% וכן אפשרות להחזרה חד פעמית של מזומנים במיסוי מופחת של 10% והקלת רגולציה.

החלוקה הגיאוגרפית המומלצת בחו"ל הינה : ארה"ב- 70%, אירופה -15%, יפן -8% אסיה ללא יפן - 7% .

כפי שציינו בסקירתנו הקודמת אנו מסירים המלצתנו מהסקטורים הרגישים לריבית: הריטים VNQ, התשתיות VPU והצריכה הבסיסית . XLP

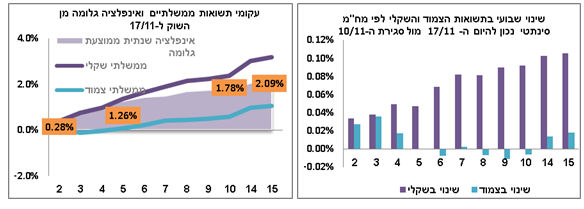

בהתייחס לריבית בארה"ב, הציפיות מן השוק עלו מ-88% לכ-94% השבוע להעלאה בדצמבר, בנוסף ניתן לראות מן גרף הציפיות כי נרשמה עלייה מתונה בציפיות לקצב ההעלאות הריבית הצפויות בארה"ב, כפי שנגזר מצפי השוק השבוע, מה שתרם גם לעליית תשואות מתונה של האג"ח הממשלתיות לעשר שנים וכן לדולר להתחזק גם השבוע מול שאר המטבעות העיקריים.

מצ"ב גרף קצב העלאות ריבית (הנגזר מצפי השוק) ה-16.11 (קו כתום) מול 9.11 (קו ירוק):

בגזרת המאקרו בארה"ב: סנטימנט הצרכנים של אוניברסיטת מישיגן לחודש נובמבר עמד על 91.6 מעל צפי ל-87.9. המכירות הקמעוניות בארה"ב לחודש אוקטובר הפתיעו גם הם לטובה והשלימו את רצף החודשיים הטוב ביותר מאז תחילת 2014 כאשר עלו ב- 0.8%, מעל הצפי ל- 0.6%. זאת לאחר עליה של 1% בספטמבר. מדד אמפייר סטייט הראה כי פעילות הייצור בניו יורק התאוששה בנובמבר ועלתה לראשונה מזה ארבעה חודשים. המדד עלה לרמה של 1.5 נקודות, מעל הצפי שיעמוד ברמה של מינוס 2.5, לעומת רמה של מינוס 6.8 בחודש שעבר. עם זאת, מדד הייצור התעשייתי לחודש אוקטובר נשאר לל"ש, מתחת לצפי לעלייה של 0.2%. התחלות בנייה לחודש אוקטובר עלו משמעותית ב- 25.5%, מעל הצפי ל- 10.4%. מדד המחירים לצרכן לחודש אוקטובר (ליבה) עלה ב- 2.1%, מתחת לצפי ל- 2.2% (במונחים שנתיים).

אירופה– בסיכום שבועי מדדי אירופה נסחרו בירידות שערים קלות בהובלת מדד הפוטסי שירד בכ- 1%. לעומת זאת, מדד הדאקס נסחר ביציבות.

בגוש האירו- היצור תעשייתי לחודש ספטמבר רשם עלייה של 1.2% במונחים שנתיים לעומת צפי ל-0.9%. התמ"ג לרבעון ה-3 רשם עליה של 1.6%, בהתאם לצפי (במונחים שנתיים). מדד המחירים לצרכן לחודש אוקטובר רשם עליה של 0.2%, מתחת לצפי.

בגרמניה- מדד המחירים לצרכן לחודש אוקטובר עמד על 0.2% בהתאם לצפי. התמ"ג ברבעון ה- 3 צמח ב- 0.2% (במונחי רבעון), מתחת לצפי. סקר ה- ZEW ירד מרמה של 59.5 לרמה של 58.8.

בריטניה- מדד המחירים לצרכן לחודש אוקטובר עלה ב- 0.1%, מתחת לצפי. שיעור האבטלה ירד מרמה של 4.9% לרמה של 4.8%. מכירות קמעונאיות לחודש אוקטובר עלו ב- 1.9%, מעל הצפי ל- 0.5%.

סין- ההשקעות בנכסים לחודשים ינואר-אוקטובר רשמו עלייה של 8.3%, מעל הצפי. מנגד אכזבו נתוני התפוקה התעשייתית לאוקטובר אשר עלתה רק ב- 6.1% לעומת צפי ל-6.2%. מכירות הקמעונאיות לחודש אוקטובר אשר רשמו עלייה של 10% לעומת צפי לעלייה של 10.7%.

יפן- מדד הניקיי רשם עליה חדה של כ- 3%. במקביל כלכלת יפן צמחה ברבעון השלישי של השנה ב- 2.2% בחישוב שנתי, מעל לתחזיות המוקדמות לעלייה של 0.9%. מדד הייצור התעשייתי לחודש ספטמבר (סופי) עלה ב- 1.5% (במונחים שנתיים), לעומת נתון קודם שעמד על 0.9%.

ישראל- מדד ת"א 25 רשם, בסיכום שבועי, עליות שערים קלות של כ- 0.6%. זאת לאחר שמניות הפארמה (מיילן וטבע) הכבידו על המסחר.

אתמול פרסמה הלמ"ס את התמ"ג לרבעון 3 (אומדן ראשון) אשר עלה ב- 3.2% בחישוב שנתי. זאת לאחר עלייה של 4.9% ברבעון ה-2 ועלייה של 3.2% ברבעון הראשון של השנה. העלייה בתוצר ברבעון ה- 3 השנה משקפת עליות של 2.9% בהוצאה לצריכה הפרטית, בהוצאות לצריכה ציבורית (ב-2.9%), בהשקעות בנכסים קבועים (ב-12.2%) וירידה של 6.3% ביצוא סחורות ושירותים ללא יהלומים וללא חברות הזנק.

מדד המחירים לצרכן לחודש אוקטובר התפרסם השבוע והפתיע לחיוב כאשר עלה ב - 0.2% לעומת הצפי שלנו כי יעלה ב-0.1%. עליות מחירים נרשמו במיוחד בסעיפים : פירות טריים ב-4%, הלבשה והנעלה ב-3.9%, ושירותי חינוך ב-0.7% וירידות מחירים נרשמו במיוחד בסעיפים : תרבות ובידור ב-0.7%. מתחילת השנה עלו המדד הכללי, והמדד ללא אנרגיה ב-0.2%. המדד ללא פירות וירקות עלה ב-0.1% לעומתם המדד ללא דיור ירד ב-0.4%.

ב-12 החודשים האחרונים ירד המדד הכללי ב-0.3%, המדד ללא דיור ירד ב-1.1%, המדד ללא אנרגיה ירד ב-0.2% והמדד ללא ירקות ופירות ירד ב-0.1%.

בהתייחס למחירי הדירות שאינם נכללים במדד: ב-12 החודשים האחרונים עלו המחירים ב-8.5%. המחיר הממוצע הכלל ארצי של עסקאות שבוצעו ברבעון השלישי של השנה עמד על כ-1.43 מ' ₪ בהשוואה למחיר העסקה הממוצעת ברבעון השני שעמד על כ-1.45 מ' ₪ ירידה של כ- 1.4%.

הלמ"ס פרסמה השבוע גם את נתוני הביקוש לדירות חדשות לחודש ספטמבר, מהם עולה כי בחודשים ינואר- ספטמבר השנה בהשוואה לתקופה המקבילה אשתקד נרשמה ירידה של 7.5% בכמות המבוקשת של דירות חדשות במרכיבי הכמות חלה ירידה של כ- 8.3% במספר הדירות החדשות שנמכרו וירידה של כ- 6.8% במספר הדירות שלא למכירה שהחלה בנייתן.

הנפט- בסיכום שבועי עלה הנפט כ-3% לכ- 46 דולר לחבית נכון לשעת כתיבת שורות אלה, זאת למרות נתון המלאים שהתפרסם השבוע בארה"ב שהיה גבוה מהצפי. מצב גרף:

המלצות

השבוע על רקע התמיכה מדיווחי החברות לרבעון השלישי יחד עם הצפי כי בטווח הבינוני ארוך האפיק המנייתי ימשיך להוות אפיק אטרקטיבי להשקעה אנו מגדילים את החשיפה לאפיק המנייתי בתיק מייצג מ-18% ל-22% ובתיק ספקולטיבי מ-32% 36% תוך שינוי התמהיל המנייתי לטובת חו"ל על חשבון ישראל (60% חו"ל, 40% ישראל).

בהתייחס לחשיפה הגיאוגרפית בחו"ל אנו מעדיפים את החשיפה לארה"ב המובילה מבין הכלכלות המפותחות בדגש על הסקטורים אשר צפויים ליהנות מבחירתו של טראמפ ביניהם: סקטור התעשייה, סקטור הפיננסיים וסקטור הפארמה. בנוסף, כלל החברות בארה"ב צפויות ליהנות, בעקבות בחירתו של טראמפ, מצפי להפחתת מס החברות ל-15% וכן אפשרות להחזרה חד פעמית של מזומנים במיסוי מופחת של 10% והקלת רגולציה.

החלוקה הגיאוגרפית המומלצת בחו"ל הינה : ארה"ב- 70%, אירופה -15%, יפן -8% אסיה ללא יפן - 7% . כאמור האפיק צפוי להמשיך ליהנות מרמת הריביות הנמוכה בעולם ולהוות אלטרנטיבת השקעה מעניינת כחלק מהתיק בהתאם לאהבת הסיכון.

מומלצת השקעה גם במניות גלובאליות בעלות תזרימי מזומנים יציבים. אנו ממשיכים בהמלצתנו להיחשף לדולר גם באמצעות האפיק המנייתי.

מבחינת הסקטורים המובילים בארה"ב מומלצת השקעה:

בסקטור התעשייה, בדגש על תת הסקטור התעשייה הביטחוניות אשר צפויה ליהנות מהגדלת תקציבי הביטחון לצבא ארה"ב, הבסת הטרור ודעא"ש, טיפול בנושא המהגרים וביטול אפשרות רפורמת הנשק שהובילה קלינטון. בנוסף, השקעה בחברות הנדסה וציוד המתמחות בהקמת פרויקטי תשתית על רקע תוכניתו לבניית חומה בגבול עם מקסיקו, פיזית או וירטואלית וכן השקעות בעסקי אבטחת הגבולות ובתשתיות. סקטור הפיננסיים על רקע צפי להקלות ברגולציה וכן על רקע המשך הצמיחה והשיפור בכלכלה האמריקאית, ניתן להיחשף גם לתת הסקטור - הבנקים האיזוריים בארה"ב. סקטור הצריכה המחזורית בשל המשך השיפור בכלכלה והעלייה בצריכה, סקטור הבריאות המאופיין בחברות גלובליות יציבות בעלות תזרימי מזומנים גבוהים אשר נחבט לאחרונה על רקע הבחירות ותוכניתה של קלינטון להפחתת מחירי התרופות, ומהווה סקטור פוטנציאלי להשקעה עם זכייתו של טראמפ והתנגדותו לתוכנית "אובמה קר". בנוסף מומלץ גם סקטור הטכנולוגיה בדגש על בחירה סלקטיבית של מניות.

ללקוחות ספקולטיביים אנו ממליצים על סקטור התעופה בשל מחירי האנרגיה נמוכים יחסית יחד עם השיפור המתמשך בכלכלה האמריקאית ותמחור מעניין להשקעה. וכן תת סקטור הביומד בשל הפוטנציאל הגלום בו.

בהתייחס להשקעה באירופה ניתן להשקיע דרך תעודות סל מנוטרלות מטבע וכן תעודות על חברות גלובאליות/ יצואניות. בנוסף מומלצת השקעה גם במדד הדאקס כחלק מחשיפה לגוש האירו, ניתן להיחשף גם באמצעות מדד MDAX - מדד המניות הבינוניות בגרמניה.

בהתייחס להשקעה באסיה: ניתן ל"תבל" את התיק עם חשיפה לאסיה פסיפיק ללא יפן וכן להיחשף ליפן בנטרול מטבע.

בהתייחס לסחורות – ממשיכים בהמלצתנו על השקעה של 5% מהתיק לזהב בראיה לטווח ארוך בהתאם לסיכון התיק כהגנה.

XPH- המשקיע בחברות פארמה מובילות בתחומן בהתפלגות: כ-90.4% פארמה, 9.5%-ביוטכנולגיה. בין החברות הבולטות במדד: ג'ונסון את ג'ונסון, פייזר, מרק, בריסטול מאיירס, מיילן פריגו ועוד. לתעודה תשואת דיבידנד ממוצעת של כ-0.8%. 10 האחזקות הגדולות מהוות כ-49% מהתעודה. ד.ניהול-0.35%.

BBH- המשקיע בחברות הביוטכנולוגיה המובילות בתחומן וטומן בחובו פוטנציאל רב, בהתפלגות: כ-75% ביוטכנולוגיה , 20% פרמצבטיקה, 5% מוצרים רפואיים. בין החברות הבולטות במדד: אמג'ן, גלעד סיינס, ביוג'ן, אילומיין ועוד רוב החברות אמריקאיות.ד.ניהול-0.35%.

XLF – המשקיע בבנקים וחברות פיננסיים בארה"ב, בהתפלגות: 47.2% בנקים, 26% ביטוח, 13.5% ריט, 11.5% שירותים פיננסיים. בין החברות הבולטות במדד: ג'ייפי מורגן, ברקשייר האתווי, וולס פארגו, בנק אוף אמריקה, סיטי גרופ, גולדמן זאקס, AIG ועוד. 10 האחזקות הגדולות מהוות כ-55% מהתעודה. תשואת דיבידנד של 2.5%, ד.ניהול-0.14%.

KRE – המשקיע בבנקים אזוריים וחברות השקעה בארה"ב, בהתפלגות: 93.7% בנקים, 5.3% חברות השקעה. בין החברות הבולטות במדד: National penn Bancshares, Great western Bancorp, Sterling Bancorp, Bankunited, Wintrust financial. ועוד, 10 האחזקות הגדולות מהוות כ-44.8% כך שהתעודה מפוזרת. תשואת דיבידנד של 1.8%.דמי ניהול 0.35%.

XHB – חברות בניה וכאלה המספקות שירותים ומוצרים לבית בארה"ב. כ- 28% מהחברות בתעודה הינן חברות בניה, 15% מספקות חומרי גלם לבניה, 20% קמעונאות, 13% מתחום הריהוט. בין החברות הנכללות במדד Lennox Corporation (LII) המספקת מוצרים ושירותים לקרור, וחימום בתים. Home Depot (HD) המספקת מוצרים לבית, Whirlpool (WHR) המספקת מוצרי חשמל לבית, Lennar (LEN), Ryland (RYL), Toll Brothers (TOL) חברות נדל"ן/בניה אמריקאיות ועוד. ד.ניהול-0.35%.

XLY –המשקיע בחברות צריכה מחזורית בארה"ב בהתפלגות של: כ-37% בקמעונאות כ-28% במדיה, 10% באינטרנט, 5.9% הלבשה. בין האחזקות הגדולות נמנות החברות: וולט דיסני, הום דיפו, אמאזון, מקדונלדס, טיים וורנר, נייקי, סטארבקס, פורד מוטור, טארגט, ג'נרל מוטורס ועוד. תשואת דיבידנד 12 חודשים אחרונים 1.5%. ד.ניהול-0.16%.

השבוע אנו מוסיפים את XLI- המשקיעה בחברות תעשייה גדולות המובילות בתחומן בארה"ב בהתפלגות: כ- 23% תעשייה כללית, 22% בהגנה וחלל, 16.5% בתחבורה, 8% אלקטרוניקה, 6% מכונות מגוונות, 6% בחברות תעופה. בין האחזקות הגדולות נמנות החברות: ג'נרל אלקטריק, M3, בואינג, יוניון פאסיפיק, לוקהיד מרטין, קאטרפילר ועוד. 10 האחזקות הגדולות ביותר מהוות כ- 46% מהתעודה, תשואת הדיבידנד 12 חודשים אחרונים הינה כ- 2% ודמי הניהול- 0.14%.

ITA- המשקיעה בעיקר בחברות ביטחוניות שקשורות לחלל, הגנה ותעופה בארה"ב המובילות בתחומן בהתפלגות: כ-76% הגנה, חלל ותעופה,7.6% ייצור חלקים שונים, 6.5% חומרה, 3% בניית ספינות, 2% מכונות שונות, ושאר אחזקות של כ- 1% כ"א ב- מחשבים, תקשורת, אלקטרוניקה ומחסנים ואחסון. בין החברות הבולטות במדד: בואינג, לוקהיד מרטין, רוקוול קולינס ג'נרל דינאמיקס ועוד. לתעודה תשואת דיבידנד ממוצעת של כ-1.8%. 10 האחזקות הגדולות מהוות כ-57% מהתעודה. ד.ניהול-0.43%.

JETS - המשקיעה בחברות התעופה המובילות בהתפלגות: 86% תעופה, 6.5% הגנה וחלל, 2.8% הנדסה. בין החברות הבולטות במדד: DELTA AIR LINES, SOUTHWEST AIR LINES, AMERICAN AIR LINES, UNITED CONTINENTAL HOLDING, ALASKA AIR GROUP ועוד. 10 האחזקות הגדולות מהוות כ-73% דמי ניהול 0.6%.

-XRLV העוקבת אחרי מדד של 100 מניות המובילות במדד ה - S&P500 שהפגינו תנודתיות נמוכה, תוך הקטנת חשיפה שלילית לשינויים בשער הריבית. ההתפלגות הסקטוריאלית של התעודה: תעשיה 25.3%, בריאות 22.5%, פיננסים 18.7%, צריכה בסיסית 12.6%, צריכה מחזורית 9.4%, טכנולוגיה: 8.6%. בין האחזקות הגדולות בתעודה:

procter &Gamble, Coca-Cola, Republic services, Johnson & Johnson, United Parcel Service (UPS), Philip Morris, Lockheed Martin, Cincinnati Financial, Berkshire Hathaway, Arthur J Gallagher. דיבידנד 1.8%, ד"נ 0.25% .

ETF על אירופה:

ISHARES-EURO STOXX 50- במטבע האירו טיקר MSE FP, בדולר FEZ. מדד זה מכיל את 50 החברות הגדולות באירופה רובן חברות בעלות פעילות גלובאלית עולמית – המדד מתפלג סקטוריאלית: כ- 19% בנקאות , כ-7.5% נפט וגז, כ- 9.3% פרמצבטיקה, כ- 7% ביטוח, 6.9%- טלקום, 5.5%- אלקטרוניקה , 5%-כימיקלים, 3.6%- מזון, ועוד. בין המניות הבולטות ניתן למצוא את: TOTAL SA, SANOFI, סימנס, באייר, BNP PARIBAS, יוניליוור, טלפוניקה ועוד. ד.ניהול- FEZ-0.29%/ MSE- 0.2%.

WISDOMTREE EUROPE HEDGED– טיקר HEDJ, תעודת סל מנוטרלת מטבע (לדולר) על מדינות גוש היורו. המדד מכיל חברות בעלות שווי שוק מעל מיליארד דולר ותשואת דיבידנד גבוהה, אשר לפחות 50% מהכנסותיהן מגיעים מחוץ לאירופה. חלוקה גיאוגרפית: כ – 25% צרפת, 25% גרמניה, 20% - ספרד, 16% הולנד, 8% בלגיה, 3% פינלנד, 2% איטליה. חלוקה סקטוריאלית: כ- 22% צריכה לא מחזורית, 19% תעשיה, 17% צריכה מחזורית, 13% פיננסים, 12% בריאות, 6% תקשורת, 5% חומרי גלם. בין המניות הבולטות: Anheuser-Busch (אחת מיצרניות הבירה הגדולות בעולם), טלפוניקה, בנק בילבאו, סנופי, בנק סנטנדר, יוניליבר, סימנס, דיימלר ועוד. ד.ניהול-0.58%

ISHA HEDGED MSCI GERMANY - טיקר HEWG, תעודת סל מנוטרלת מטבע (לדולר) על גרמניה. המדד מכיל חברות בינוניות וגדולות בשווי ממוצע של כ-28 מיליארד דולר ותשואת דיבידנד בגובה של כ-5.42% (שנה אחורה) וצפי קדימה של כ- 3.9%. חלוקה סקטוריאלית: כ- 15% יצרניות רכב, 13.7% כימיקלים, 11.8% חברות פארמה, 11% ביטוח, 8% תעשיה, 6% תוכנה, 5.5% תקשורת, 5% בנקים, 4% שירותי רפואה, 3% אלקטרוניקה. בין המניות הבולטות: באייר, סימנס, Allianz, Deutch Telcom AG, SAP, Deutch Bank AG. ד.ניהול-0.53%

VGK- תעודת סל דולרית העוקבת אחר מדד המניות מדינות אירופה המפותחות הכולל מניות גדולות ובינוניות בחלוקה גיאוגרפית מתפלגת: כ-27% אנגליה, 14% צרפת, 15% שוויץ, 14% גרמניה, 7% הולנד, 5% ספרד, 5% שוודיה, 3.7% איטליה ועוד. בחלוקה סקטוריאלית: כ- 14% בנקאות , כ-12% פארמה, 7.3% נפט וגז, כ-6.2% טלקום,כ-5.8% ביטוח, כ- 5.7% מזון, 4%- כימיקלים , 3%-משקאות, 3%- כרייה ועוד. בין המניות הבולטות ניתן למצוא את: TOTAL SA, SANOFI, נסטלה, נוברטיס, באייר, ROCHE HOLDING, HSBC , BP, ועוד. 10 החברות הגדולות המרכיבות את התעודה מהוות כ- 18% בלבד מהתעודה מה שמראה על גיוון ופיזור בתעודה. תשואת הדיבידנד של התעודה בשנה האחרונה עומדת על 3.75%.

ETF על אסיה :

AAXJ- עוקבת אחר מדינות אסיה ללא יפן בפיזור ביניהן: דרום קוריאה (19%), סין (22%), הונג קונג (18.7%), טיוואן (15%), הודו (10%), סינגפור (5.2%), מלזיה (4%),אינדונזיה (3%) תשואת הדיבידנד של המדד כ- 1.8% האחזקות העיקריות בתעודה מתפלגות סקטוריאלית: 21% בנקאות ופיננסיים, 10% סמיקונדקטור, 6.7% טלקום, 4% נפט וגז, 5% ריטים, 6.6% ביטוח. 10 האחזקות הגדולות מהוות 22% מהתעודה. ד.ניהול-0.69%.

WISDOMTREE JAPAN HEDGED - טיקר DXJ, תעודת סל מנוטרלת מטבע (לדולר) על יפן. המדד מכיל חברות בעלות שווי שוק מעל 100 מיליון דולר ותשואת דיבידנד גבוהה, אשר לא יותר מ- 80% מהכנסותיהן מגיעים מחוץ ליפן. חלוקה סקטוריאלית: כ- 25% צריכה מחזורית, 22% תעשיה, 15% טכנולוגיה, 11% פיננסים, 10% חומרי גלם, 9% צריכה לא מחזורית, 8% בריאות. בין המניות הבולטות: טויוטה, מיצובישי, Japan Tobacco, Mizuho Financial, קאנון, הונדה, ניסן ועוד. ד.ניהול-0.48%.

באופן כללי ללקוחות המעוניינים להימנע מחשיפה דולרית ניתן להשקיע באמצעות מגוון תעודות הסל בארץ בהתאם לסקטור/ גיאוגרפי/ סחורות המומלצים.

אפיק סולידי

-

בעולם, בסיכום שבועי, בהמשך לעליית התשואות החדה שנרשמה שבוע שעבר באג"ח הממשלתי, נרשמה עליה מתונה יותר בתשואות האג"ח הממשלתי של המדינות המפותחות.

-

בארץ, בסיכום שבועי, עם קורלציה למגמה בעולם, נרשמה עליה בתשואות האג"ח הממשלתי. אם כי, נרשמה עליה בתשואות האג"ח הממשלתי באפיק השקלי לעומת יציבות יחסית בצמוד.

-

הפורוורד, על המדד לשנה קדימה מן השוק עלה מ- 0.32% ל- 0.40%. זאת לאחר פרסום מדד חודש אוקטובר אשר עלה ב- 0.2%, לעומת צפי שלנו לעליה של 0.1%.

-

המרווח בין ישראל לארה"ב ירד ממינוס 0.05% שבוע שעבר למינוס 0.08% כיום.

-

קונצרני- בסיכום שבועי, נרשמה עליה בתשואות במדדי האג"ח הקונצרני העיקריים בארץ.

-

אג"ח חו"ל- בסיכום שבועי, נרשמה עליה בתשואות אג"ח חברות בארה"ב.

אג"ח ממשלתי

שקלי: בסיכום שבועי נרשמה עליה בתשואות, ככל שעולים בטווח.

צמוד: בסיכום שבועי נרשמה יציבות בתשואות בטווחים 5-10 שנים ועליה מתונה בתשואות בשאר.

מצ"ב שינוי שבועי בתשואות אג"ח ממשלתי בעולם (לפי 10Y):

ארה"ב וגרמניה:

בסיכום שבועי נרשמה עליה מתונה בתשואות האג"ח הממשלתי של ארה"ב ועליה מינורית בתשואות נרשמה בגרמניה. קצב העלאות הריבית בארה"ב ,כפי שנגזר מן צפי השוק מהבלומברג, עלה בצורה מתונה לעומת שבוע שעבר, מה שתרם לעליה בתשואות האג"ח הממשלתיות בארה"ב. כמו כן, נציין כי צפי השוק לעליית ריבית בדצמבר השנה בארה"ב התחזק מ- 88% שבוע שעבר ל- 94% השבוע.

ספרד, איטליה ויוון

בסיכום שבועי נרשמה עליית תשואות חדה יותר באג"ח הממשלתי 10 שנים של ספרד איטליה ויוון אל מול העליה המתונה שנרשמה בתשואות אג"ח מקבילות בארה"ב וגרמניה.

אג"ח קונצרני בארץ:

בסיכום שבועי נרשמה עליה קלה בתשואות במדדי האג"ח הקונצרני המרכזיים בישראל:

תשואת התל בונד 20 עלתה מ- 1.83% ל- 1.87%, כאשר המרווח עלה מ- 1.84% ל- 1.87%.

תשואת התל בונד 40 עלתה מ- 1.25% ל-1.32%, כאשר המרווח עלה מ- 1.38% ל- 1.40%.

תשואת התל בונד שקלי עלתה מ- 2.95% ל- 3.01% כאשר המרווח נשאר על 2.05%.

נציין כי היום מתבצע עדכון במדדי האג"ח הקונצרני בארץ (ע"פ הבורסה לניירות ערך):

במדד תל בונד 20 נכנסות 2: עזריאלי אג"ח ד', מזרחי טפחות הנפקות אג"ח 44. יוצאות 1: מזרחי טפחות הנפקות אג"ח 35.

במדד תל בונד 40 נכנסות 4: שיכון ובינוי אג"ח 8, מבני תעשיה אג"ח יח', מזרחי טפחות אג"ח 35, שופרסל אג"ח ו'. יוצאות 3: פרטנר אג"ח ג', מיטב דש השקעות אג"ח ג', אלוני חץ אג"ח ו'.

במדד תל בונד שקלי נכנסות 15 (ביניהן אפריקה מגורים אג"ח ו' ואמ.די.ג'י ריאל אג"ח א') ויוצאות 4: אדמה אג"ח ד', פרטנר אג"ח ה', גזית גלוב אג"ח ו', נייר חדרה אג"ח 5.

המלצה:

-

אג"ח ממשלתי- אחזקה של 14% בתיק המייצג ו 10% בספקולטיבי.

-

עדיפות לצמוד על פני השקלי, בשל המשך פער חיובי בין הערכותינו לבין האינפלציה הגלומה מן השוק ל-12 חודשים הקרובים, בחלוקה של 60% צמוד 40% שקלי באג"ח הממשלתי.

-

באפיק הצמוד מומלצת השקעה במח"מ סינטטי. ואילו באפיק השקלי מומלצת השקעה סטרייט.

-

בתיק המייצג מומלצת השקעה במח"מ סינטטי של עד 5 שנים. בתיק הספקולטיבי המח"מ הסינטטי המומלץ הוא עד 6 שנים. עדיפות לשילוב צמודי מדד ארוכים במח"מ של עד 7 שנים עם שקלי במח"מ עד 5 שנים.

-

אג"ח קונצרני בארץ: אחזקה בתיק מייצג של 22% ובתיק ספקולטיבי אחזקה של 30%, עם חלוקה שווה בין צמוד לשקלי (בעיקר בשל רמות המרווחים שהתל בונדים השקלי ו- 20,40 נמצאים כיום). מח"מ ממוצע עד 4 שנים בעדיפות לאגרות איכותיות יותר (מבחינת דירוג ובטחונות).

-

אג"ח חו"ל- אחזקה של 10% בתיק המייצג ואחזקה בתיק הספקולטיבי של 15%. אנו ממליצים על אג"ח קונצרני בדרוג סביב דרוג מדינת ישראל (A) ובטווח שבין BBB ל- A במח"מ של 4-5 שנים. ההשקעה יכולה להיעשות באופן ישיר (ע"פ רשימת האג"ח המומלצות של בנק אגוד), או דרך תעודות הסל CIU, VCSH:

-

CIU- המשקיעה בדרוג ממוצע A, מח"מ 4.21 ותשואה ממוצעת של 2.53% (2.26% בסקירה הקודמת). דמי ניהול בתעודה 0.2%. דרך נוספת להשקעה היא על ידי קרנות נאמנות ישראליות עם או בלי נטרול החשיפה המטבעית.

-

מי שמעוניין לקצר מח"מ מטעמי סיכון יכול להשקיע בתעודה של וואנגארד – VCSH. מח"מ 2.68, דירוג ממוצע A-, תשואה 2.18% (2.03% בסקירה הקודמת). דמי ניהול 0.12% ונכסים מנוהלים בסך של כ- 10 מיליארד דולר.

האינפלציה בפועל מן השוק על עקום האג"ח, מאז הסקירה הקודמת, רשמה עליה בכל הטווחים, למעט יציבות שנרשמה בטווח הקצר (עד שנתיים). הפורוורד על המדד לשנה קדימה עלה מ- 0.32% בשבוע שעבר ל- 0.40% השבוע.

מדד אוקטובר התפרסם השבוע והפתיע לחיוב כאשר עלה ב - 0.2% לעומת הצפי שלנו כי יעלה ב-0.1%. כעת, אנו צופים עליה של 0.9% (לעומת 0.8% בסקירה הקודמת) במדד ל-12 חודשים קדימה. כאשר האינפלציה הצפויה שלנו לשנת 2016 עודכנה מעלה מ- 0.2% ל- 0.3%.

עליות מחירים נרשמו במיוחד בסעיפים : פירות טריים ב-4%, הלבשה והנעלה ב-3.9%, ושירותי חינוך ב-0.7% וירידות מחירים נרשמו במיוחד בסעיפים : תרבות ובידור ב-0.7%.

מתחילת השנה עלו המדד הכללי, והמדד ללא אנרגיה ב-0.2%. המדד ללא פירות וירקות עלה ב-0.1% לעומתם המדד ללא דיור ירד ב-0.4%.

ב-12 החודשים האחרונים ירד המדד הכללי ב-0.3%, המדד ללא דיור ירד ב-1.1%, המדד ללא אנרגיה ירד ב-0.2% והמדד ללא ירקות ופירות ירד ב-0.1%.

ריבית:

בישראל: הריבית עומדת על 0.1%. הריבית צפויה להיוותר מרחיבה למשך זמן רב.

באירופה: הריבית הכללית בגוש עומדת על 0%, כאשר הריבית על הפיקדונות עומדת על מינוס 0.4%, בהתאם לצפי. צפי להשארת הריבית האפסית בגוש / נמוך מכך לאורך זמן.

בארה"ב: הריבית בארה"ב עומדת על 0.25%- 0.5%. מציפיות השוק ע"פ 50% ומעלה מצפי השוק, עולה השבוע כי מועד ההעלאה הצפוי נשאר לל"ש על חודש דצמבר 2016 וההסתברות מן השוק התחזקה ל- 94% לעומת 88% בסקירה הקודמת. מצ"ב טבלה:

מט"ח

שקל-דולר

בסיכום שבועי הדולר התחזק מעט מול השקל (ב- 0.2%). צמד המטבעות נסחר כעת סביב שער של 3.85 שקל לדולר, כאשר בסקירה הקודמת (ה- 10.11.16) סגר בשער של 3.842 שקל לדולר.

בהמשך לבחירתו של טראמפ, אנו מאמינים כי הדולר צפוי להתחזק מול המטבעות העיקריים בעולם בטווח הקצר-בינוני ובנפרד באופן מתון מול השקל. זאת בשל רמת הריביות האפסיות בארץ ובעולם וצפי להעלאות ריבית בארה"ב וכן בשל חוזקה היחסי של הכלכלה האמריקאית מול שאר העולם.

בגזרת המאקרו בארה"ב בלט לחיוב סנטימנט הצרכנים של אוניברסיטת מישיגן לחודש נובמבר אשר עמד על 91.6 מעל צפי ל-87.9. המכירות הקמעוניות בארה"ב לחודש אוקטובר הפתיעו גם הם לטובה והשלימו את רצף החודשיים הטוב ביותר מאז תחילת .2014 כאשר עלו ב- 0.8, מעל הצפי ל- 0.6%. זאת לאחר עליה של 1% בספטמבר. מדד אמפייר סטייט הראה כי פעילות הייצור בניו יורק התאוששה בנובמבר ועלתה לראשונה מזה ארבעה חודשים. המדד עלה לרמה של1.5 נקודות, מעל הצפי שיעמוד ברמה של מינוס 2.5, לעומת רמה של מינוס 6.8 בחודש שעבר. עם זאת, מדד הייצור התעשייתי לחודש אוקטובר נשאר לל"ש, מתחת לצפי לעלייה של 0.2%.

נקודת תמיכה: 3.75 ₪ לדולר.

נקודת התנגדות: 4.0 ₪ לדולר

דולר-אירו

בסיכום שבועי הדולר התחזק מול האירו בכ- 1.4%. צמד המטבעות נסחר כעת סביב שער של 1.073 דולר לאירו, כאשר בסקירה הקודמת (ה- 10.11.16) סגר בשער של 1.0887 דולר לאירו.

אנו ממשיכים להעריך כי הדולר צפוי להתחזק מול האירו בטווח הקצר-הבינוני בשל צפי לעלייה של הריבית בארה"ב בשנה הקרובה אל מול צפי להשארת הריבית האפסית בגוש/ נמוך מכך לאורך זמן.

נתונים עיקריים שהתפרסמו השבוע באירופה בגזרת המאקרו:

גוש האירו- היצור תעשייתי לחודש ספטמבר רשם עלייה של 1.2% במונחים שנתיים לעומת צפי ל-0.9%. התמ"ג לרבעון ה-3 רשם עליה של 1.6%, בהתאם לצפי (במונחים שנתיים). מדד המחירים לצרכן לחודש אוקטובר רשם עליה של 0.2%, מתחת לצפי.

גרמניה- מדד המחירים לצרכן לחודש אוקטובר עמד על 0.2% בהתאם לצפי. התמ"ג ברבעון ה- 3 צמח ב- 0.2% (במונחי רבעון), מתחת לצפי. סקר ה- ZEW ירד מרמה של 59.5 לרמה של 58.8.

בריטניה- מדד המחירים לצרכן לחודש אוקטובר עלה ב- 0.1%, מתחת לצפי. שיעור האבטלה ירד מרמה של 4.9% לרמה של 4.8%. מכירות קמעונאיות לחודש אוקטובר עלו ב- 1.9%, מעל הצפי ל- 0.5%.

נקודת תמיכה: ב- 1.05 דולר לאירו.

נקודות התנגדות: ב- 1.16 דולר לאירו.

אפיקי השקעה מומלצים לפי רמות סיכון

תיק מייצג: האפיק המנייתי עלה מ- 18% ל- 22% (עם 60% לטובת מניות בחו"ל) על חשבון מזומן.

אורלי אברהם ראש תחום מחקר ואנליסטית ראשית

ניתוח זה הוכן ע"י בנק אגוד לישראל בע"מ, לשימוש עובדיו ועובדי חברות הבנות שלו ולשימוש לקוחות של הבנק בכפוף להסתייגויות הבאות:

הניתוח הינו רכושו הבלעדי של הבנק. המידע ששימש את הבנק בהכנת ניתוח זה, הגם שהינו ממקורות שלפי ידיעת הבנק הינם מהימנים, אינו באחריותו. אין לראות בניתוח זה משום המלצה לביצוע פעולות כלשהן בניירות ערך או כל מצג שניתן על מנת שגורמים מחוץ לבנק יסתמכו עליו. כל הסתמכות על ניתוח זה תעשה על אחריותו של המשקיע בלבד. אין לעשות שימוש כלשהו, למסור, להעביר, להביא לידיעה, להעתיק, לצלם, לשכפל, לצטט, לפרסם, במישרין או בעקיפין, בכל אופן או שיטה בין בדפוס בצילום בהקלטה בהעתקה מכנית או אלקטרונית בתמורה או שלא בתמורה, את ניתוח או חלקים ממנו, לרבות, ממצאים, מסקנות והערכות הכלולות בו, ללא קבלת אישור בכתב מהבנק. הבנק ו/או חברות בנות שלו ו/או חברות הקשורות אליו (להלן: התאגידים) ו/או בעלי שליטה ו/או בעלי עניין במי מהם, עשויים להחזיק עבור עצמם ו/או עבור מי מלקוחות התאגידים הנ"ל מניות של מי מהחברות, ו/או עשויים להיות בעלי שליטה ו/או בעלי עניין במי מהחברות. כמו כן עשויים מי מהנ"ל לפעול בניירות הערך של מי מהחברות על בסיס יומי או אחרת, לפעול מעת לעת במכירתן ו/או ברכישתן חרף האמור בדוח זה.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.