עיקרי דברים

מקרו

-

בנק ישראל צפוי להותיר את הריבית השבוע חודש נוסף ללא שינוי ולפרסם תחזיות מאקרו רבעוניות. נראה כי למרות העלאת ריבית הפד ונוסח ההודעה הניצי יחסית, בנק ישראל לא צפוי לשנות לעת עתה את תחזית הריבית לסוף שנת 2017 באופן משמעותי, יחסית לתחזית מסוף חודש ספטמבר 2016. עם זאת תחזיות הצמיחה צפויות להתעדכן כלפי מעלה.

-

המדד המשולב למצב המשק ממשיך לעלות בקצב הממוצע של השנה האחרונה. עם זאת המדד לחודש נובמבר עלה מעל למדדי החודשים האחרונים בהובלת העלייה במדד ייצוא הסחורות, שרשם עלייה חדה יחסית.

-

השקל ממשיך לקבוע שיאים נומינליים חדשים במסחר מול סל המטבעות, זאת למרות התמתנות בעודף בחשבון השוטף של מאזן התשלומים ברבעון השלישי, זאת עקב גידול בגרעון בחשבון הסחורות כתוצאה מהיחלשות ייצוא הסחורות.

-

התחלות הבנייה בישראל מצויות בתהליך מתמשך של עלייה אם כי בשל העלייה במשך הבנייה, מספר נמוך יחסית של דירות מגיע לשוק. ניתן לצפות לעלייה, יתכן ומשמעותית, בהיצע הדירות הזמינות למגורים בשנים הקרובות, עם השלמת בנייתן של הדירות שמצויות בתהליכי בנייה. כיוון שנתון זה הינו, על פי אומדננו, בעל השפעה בהתפתחות מחירי הדירות, יתכן כי בעתיד יהיה בכך בכדי למתן את הלחצים לעליית מחירי הדיור, אך תוך שונות בין אזורי הארץ השונים.

- סעיף הדיור היה מחולל האינפלציה העיקרי (אם לא היחיד בשנתיים האחרונות). משקל סעיף זה במדד צפוי לעלות בראשית 2017 והשפעתו תגדל ככל הנראה. החזרה של סביבת האינפלציה ליעד יציבות המחירים צפוי להיות איטית מאוד, ולכך תהיה משמעות מבחינת תוואי מדיניות הריבית של בנק ישראל בשנה הקרובה.

אג"ח ממשלתי

-

שוק האג"ח הממשלתי המקומי ממשיך בביצועים עודפים משמעותיים (במונחים דולריים) בהשוואה בינלאומית.

-

תנאי הרקע הנוחים לשוק האג"ח הממשלתי המקומי, כולל מדיניות פיסקלית השומרת על תוואי גרעון סביר, תומכים בהשקעה במח"מ של 5 שנים.

-

מומלצת אחזקה עודפת באפיק השקלי הלא צמוד.

-

מומלצת אחזקה סינתטית בשקלים הלא צמודים והתמקדות בחלק הארוך של העקום בצמודי המדד.

- מומלצת אחזקת מק"מ חלף השקעה באג"ח בריבית משתנה (למעט בסדרה 817).

אג"ח קונצרני

-

מגמת ירידת המרווחים בשוק האג"ח הקונצרני נעצרה השבוע.

-

חברות נדל"ן מארה"ב ממשיכות בגיוסים בשוק המקומי אם כי בריביות גבוהות משמעותית מריביות של חברות ישראליות מקבילות.

-

הגיוס בשוק הראשוני, השנה, צפוי להסתכם בקרוב ל 70 מיליארד ₪.

-

נמשכת ההמלצה להשקעה ישירה בחברות ולא על ידי השקעה באינדקסים.

אג"ח ממשלתי ומקרו

מבט שבועי – על רקע פרסום מדד נובמבר, שהיה נמוך משמעותית מהתחזיות, נרשמו ביצועים עודפים משמעותיים בשקלים הלא צמודים. העצירה, לפי שעה, של מגמת עליית התשואות בעולם סייעה לירידת תשואות מחודשת לאורך כל העקום השקלי הלא צמוד. המשך מגמת התחזקות השקל מחדדת את הביצועים העודפים של שוק האג"ח הממשלתי המקומי (בעיקר במונחים דולריים) ביחס לשווקים אחרים בעולם.

שבוע המסחר בשוק האג"ח הממשלתי התאפיין במגמה חיובית של עליות שערים לאורך העקום השקלי הלא צמוד. תשואות האג"ח הלא צמודות ירדו בממוצע ב כ 10 נ"ב. לעומת זאת, צמודי המדד רשמו ירידות שערים לאורך העקום, למעט בחלק הארוך ביותר. המגמה המעורבת נרשמה על רקע פרסום מדד המחירים לצרכן לחודש נובמבר בסוף שבוע שעבר, שהיה נמוך משמעותית מהתחזיות המוקדמות והביא לירידה בציפיות האינפלציה לאורך העקום. ירידת התשואות בצמודי המדד הייתה טכנית, על רקע פרסום מדד נובמבר השלילי. (ירד ב 0.4%). השקלים הלא צמודים נהנו גם מעצירת מגמת עליית התשואות בעולם, מגמה שנמשכת למעשה במהלך החודשיים האחרונים, מאז בחירתו של טראמפ לנשיאות. ככלל, בתקופה האחרונה בולט שוק האג"ח הממשלתי המקומי בביצועים עודפים (במונחים דולריים) על פני מרבית שוקי האג"ח הממשלתיים בעולם, בין היתר על רקע המגמה הנמשכת של התחזקות השקל.

גרף - 1 שינוי שבועי בתשואת אג"ח שקלי

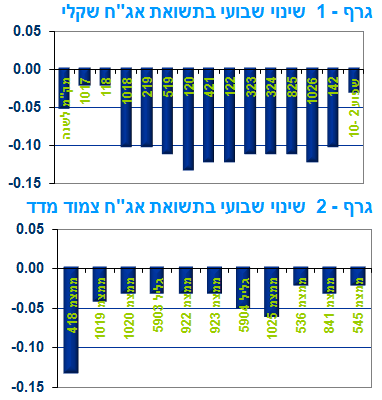

גרף - 2 שינוי שבועי בתשואת אג"ח צמוד מדד

מקור: גלובס טרייד.

סביבת אינפלציה נמוכה, המשך המציאות של שקל חזק וריסון תקציבי, צפויים להמשיך ולהוות תנאי רקע נוחים יחסית לשוק האג"ח הממשלתי המקומי.

התקציב לשנים 2017/8 עבר השבוע סופית בכנסת. הריסון התקציבי היחסי צפוי להימשך גם בשנתיים הקרובות כאשר יעד הגרעון אמנם גבוה מהגרעון הצפוי השנה (היעד החדש עומד על 2.9% תוצר לפי אופן המדידה הישראלי ששונה במספר נקודות מן המקובל במדינות מפותחות בעולם), אך עדין מדובר ביעד גרעון שאינו צפוי להכביד על הגיוסים בשוק האג"ח הממשלתי המקומי.

סביבת האינפלציה בישראל, צפויה להמשיך ולהיות נמוכה יחסית. צפוי כי סביבת האינפלציה לאורך מרבית שנת 2017 תנוע מתחת לגבול התחתון של יעד יציבות המחירים, דבר אשר בשילוב המציאות של שקל חזק צפויים להביא את בנק ישראל לשמור על מדיניות מוניטארית מרחיבה יחסית ללא שינוי בריבית במהלך רוב השנה.

יש לציין כי מחולל האינפלציה העיקרי בשנים האחרונות, סעיף הדיור במדד (מהווה כ - 25% מסך המדד), התמתן מעט בחודשים האחרונים ובחודש האחרון אף ירד קצב העלייה שנתי אל מתחת ל 2%., קצב העלייה השנתי של מחירי השכירות (שיעור השינוי ב-12 החודשים האחרונים) ירד ל-1.9% לעומת 2.2% ו-2.0% בחודשיים הקודמים.

למרות ההאטה בקצב, סעיף הדיור (מבוסס שכר דירה) צפוי להמשיך ולהיות גורם ההתייקרות הדומיננטי במדד, כפי שהיה במרבית החודשים בעשור האחרון, בדגש על השנתיים האחרונות. משקל סעיף זה צפןי לעלות בראשית 2017. מאז חודש יולי 2014, שיעור השינוי השנתי של מדד המחירים לצרכן, בנטרול השפעת סעיף הדיור, היה מתון יותר מאשר זה של המדד הכללי (גרף 3). נכון לחודש נובמבר השנה, שיעור השינוי השנתי של המדד ללא דיור עמד על 1.0%- לעומת ירידה של 0.3% במדד הכללי.

לגבי שוק הדיור נציין כי נמשכת המגמה של השנים האחרונות של עלייה בהתחלות הבנייה.

כפי שניתן לראות בגרף 4, מספר התחלות הבנייה בישראל מצוי במגמת עלייה בעשור האחרון, ובמקביל, נמשכת העלייה במספר הדירות שבבנייה פעילה. בסוף הרביע השלישי של 2016 עלה מספר זה לכ-112.4 אלף יחידות דיור – גבוה יותר מרמת השיא שנרשמה בסוף שנות ה-90. אולם, מספר הדירות שבנייתן הסתיימה, הסתכם ברביע השלישי של השנה בכ-42.7 אלף דירות (במונחים שנתיים), נתון שמצביע על המשך הרמה הנמוכה יחסית של גמר הבנייה בשוק הדירות הישראלי, בין היתר, לאור העלייה במשך הבנייה בשנים האחרונות.

הנתונים שצוינו מלמדים כי ניתן לצפות לעלייה, יתכן ומשמעותית, בהיצע הדירות הזמינות למגורים בשנים הקרובות, עם השלמת בנייתן של הדירות שמצויות בתהליכי בנייה. כיוון שנתון זה הינו, על פי אומדננו, בעל השפעה בהתפתחות מחירי הדירות, יתכן כי בעתיד יהיה בכך בכדי למתן את הלחצים לעליית מחירי הדיור, אך תוך שונות בין אזורי הארץ השונים. עם זאת, בעת הנוכחית, הרמה הנמוכה של דירות שבנייתן הסתיימה, משתקפת גם במדד מחירי הדירות של הלמ"ס (המבוסס על סקר הדירות החודשי של הלמ"ס שאינו נכלל במדד המחירים לצרכן), שמצביע על עלייה בחודשים האחרונים. כך, בחודשים ספטמבר-אוקטובר 2016 היו מחירי הדירות גבוהים בשיעור של 8.7% בהשוואה לתקופה המקבילה בשנה הקודמת, לאחר עלייה שנתית של 8.4% ו-7.3% בחודשיים הקודמים.

המדד המשולב של המשק ממשיך לעלות בקצב הממוצע של השנה האחרונה. רכיב ייצוא הסחורות במדד הפתיע לטובה בעלייה חדה יחסית בחודש נובמבר, לעומת המשך הירידה בייצור התעשייתי וירידה במדדי הפדיון.

המדד המשולב למצב המשק רשם עלייה של 0.3% בחודש נובמבר. מדובר בעלייה גבוהה ביחס לשיעור העלייה בחודשים האחרונים, אך דומה לקצב הממוצע במהלך השנה האחרונה. (גרף 5)

תרמה לעלייה במדד המשולב עלייה חדה יחסית של 7.7% ברכיב ייצוא הסחורות שנטה להיות שלילי בחודשים האחרונים. רכיב הייצור התעשייתי ממשיך לפגוע בעליית המדד המשולב כאשר החודש גם מדדי הפדיון בשירותים ובמסחר הקמעונאי רשמו נסיגה ומשקפים אולי התמתנות בצריכה הפרטית המקומית שהייתה דומיננטית בסך צמיחת המשק בשנים האחרונות בעקבות הנסיגה בייצוא ובהשקעות.

העודף בחשבון השוטף של מאזן התשלומים התמתן ברבעון השלישי של השנה, אך אינו מצליח, בשלב זה, לעצור את מגמת התחזקות השקל מול סל המטבעות.

החשבון השוטף של מאזן התשלומים הסתכם ברביע השלישי של השנה בעודף של כ-2.8 מיליארד דולר (נתון מנוכה עונתיות). מדובר בירידה בעודף לעומת הרביעים הקודמים, ובנתון הנמוך ביותר מאז הרביע השלישי של 2014. זאת, בעיקר עקב גידול בגירעון בחשבון הסחורות לצד ירידה קלה בעודף בחשבון השירותים. למרות זאת, יש לציין כי החשבון השוטף של מאזן התשלומים מצוי בעודף מאז הרביע הראשון של 2003 ברציפות, להוציא שני רביעים חריגים (Q3-2013 ו-Q1-2012). כמו כן, במהלך ארבעת הרביעים האחרונים, העודף בחשבון השוטף הסתכם בסכום גדול של כ-12.4 מיליארד דולר.

העודף בחשבון השוטף הוא תוצאה של עלייה מתמשכת בחשבון השירותים, אשר נתמכת בגידול חד יחסית ביצוא השירותים (ברובו יצוא שירותים עסקיים בעלי משקל משמעותי של ענפי "היי-טק"). חשבון ההכנסות המשניות (הכולל הכנסות מהשקעות, העברות שוטפות ורכיבים נוספים) תרם אף הוא לעודף בחשבון השוטף. מנגד, הגירעונות המתמשכים בחשבון הסחורות, שאף העמיק בעת האחרונה לאור החולשה ביצוא הסחורות הישראלי, ובחשבון ההכנסות הראשוניות (הכולל העברות בגין השקעות פיננסיות ושכר עבודה) פעלו לקיזוז העודף בחשבון השוטף של מאזן התשלומים בשנים האחרונות.

במבט קדימה, אנו מעריכים כי גם בשנים הבאות השפעתם של הגורמים שתומכים בעודף בחשבון השוטף של מאזן התשלומים תהיה גבוהה יותר מזו של הגורמים המקזזים. זאת, בין היתר, על רקע תחזיות להמשך ההתרחבות של יצוא השירותים הישראלי בשילוב עם הרחבת השימוש בגז הטבעי לצרכים מקומיים של המשק, אשר מפחית את הצורך ביבוא של אנרגיה. כמו כן, העודף המתמשך בחשבון השוטף משקף את ההתפתחות החיובית בחשבונות החוץ של המשק הישראלי בשנים האחרונות, אשר תומכים בעוצמתו של השקל מול סל המטבעות (התחזק בקרוב ל - 30% בעשור האחרון).

בעשור האחרון לישראל יש עודף של נכסים על פני התחייבויות במטבע חוץ, בכל מגזרי הפעילות הכלכלית. כך, ברביע השלישי של השנה הסתכם עודף זה בכ-125 מיליארד דולר, נתון המשקף עלייה של כ-4.6 מיליארד דולר בהשוואה לרביע הקודם, ובמקביל החוב החיצוני ברוטו ביחס לתוצר ירד בכ-1.3 נקודות אחוז לרמת שפל היסטורית של כ-28.2%. נציין שמגמות אלה צפויות להימשך גם ברביעים הבאים. לסיכום, הן נתוני "המלאי" והן נתוני "הזרם" בחשבונות החוץ של ישראל תומכים בשקל חזק יחסית.

המלצות לפעילות: לאור תנאי הרקע הנוחים יחסית של שוק האג"ח הממשלתי המקומי אנו ממשיכים להמליץ על מח"מ אחזקות של 5 שנים. מומלצת אחזקה עודפת בשקלים הלא צמודים. צמודי המדד מומלצים לאחזקה בחלק הארוך של העקום.

בנק ישראל יפרסם השבוע (יום שני) את גובה הריבית לחודש ינואר, כולל הערכות מקרו של חטיבת המחקר. החל מחודש ינואר עובר בנק ישראל למתכונת של 8 הודעות ריבית לשנה במקום 12 עד כה. במהלך הרבעון הראשון של שנה הבאה, בנק ישראל יפרסם הודעות ריבית בסוף חודש ינואר וסוף חודש פברואר. בהודעת הריבית הקרובה יפרסם בנק ישראל גם הערכות מקרו מעודכנות של חטיבת המחקר לראשונה מאז תוצאות הבחירות בארה"ב והעלאת ריבית הפד לפני שבוע. יהיה מעניין לעקוב האם ישנה בנק ישראל את הנימה היונית שלו מההודעות האחרונות והאם הערכתו הנוכחית להעלאת ריבית אחת בסוף שנת 2017 השתנתה. אנו סבורים כי שוק האג"ח הממשלתי המקומי ימשיך להציג ביצועים עודפים ביחס לשוקי אג:ח ממשלתיים בעולם, בדגש על ארה"ב. עדין מוקד הסיכון העיקרי לשוק האג"ח הממשלתי המקומי, יהיה המשך מגמת עליית התשואות בעולם, ככל שתתרחש עם הכניסה לשנת 2017.

ריכוז המלצותינו:

-

אנו ממליצים על מח"מ אחזקות של כ - 5 שנים,. אנו ממליצים על אחזקה סינתטית באפיק השקלי הלא צמוד.

-

מומלצת אחזקה עודפת באפיק השקלי הלא צמוד, בעיקר על רקע כניסה לסביבת מדדים נמוכה יחסית, עד לתום הרבעון הראשון של שנת 2017.

-

מומלצת אחזקת הרכיב הצמוד על ידי אג"ח ארוך טווח יחסית.

-

נראה כי תלילות העקום השקלי הלא צמוד בטווח של 5 – 10 גבוהה מאוד ונותנת עדיפות להשקעה בחלק הארוך של העקום על פני החלק הבינוני של העקום.

-

מומלצת קניית ריביות ה IRS השקליות לטווח של 4 – 7 שנים הנסחרות עדין במרווחים שליליים משמעותיים מתשואות האג"ח הממשלתיות כחלק ממנגנון הגנת תיק אגרות החוב הממשלתי המקומי.

-

ביחס לשוקי אג"ח ממשלתיים בעולם נראה כי השוק המקומי צפוי להפגין ביצועים עודפים ולכן יש לתת משקל יתר להשקעה בשוק האג"ח המקומי.

-

מומלצת אחזקת מק"מ, על פני האחזקה באג"ח בריבית משתנה וחלף אחזקת מזומן.

-

עדין מומלץ להימנע מהשקעה באג"ח בריבית משתנה (למעט הסדרה הקצרה 817) על רקע חוסר הבהירות לגבי עיתוי העלאת הריבית בישראל.

גילוי נאות (בהתאם להוראות רשות ניירות ערך)

מסמך זה בוצע בהסתמך אך ורק על מידע פומבי גלוי לציבור. אין לראות במסמך זה המלצה או תחליף להפעלת שיקול דעתו העצמאי של הקורא, או הצעה או הזמנה לקבלת הצעות, או ייעוץ - בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא - לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. הנתונים נלקחו ממערכות ממוכנות כגון מגמה, גרפיט, בלומברג ועוד, למעט מקרים שבהם נכתב אחרת, ולא בוצעו בדיקות לאימות הנתונים. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות משמעותיות בין ההערכות המובאות כאן לתוצאות בפועל. הבנק אינו מתחייב להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. לבנק ו/או לחברות בנות שלו ו/או לחברות הקשורות אליו ו/או לבעלי שליטה ו/או לבעלי עניין במי מהם עשוי להיות מעת לעת עניין במידע.

בהתאם להוראת רשות ניירות ערך לבעלי רישיון בקשר לחובות גילוי בנוגע לעבודות אנליזה (נוסח חדש 2013) בנק לאומי לישראל בע"מ פטור מגילוי אודות ניגוד עניינים שמקורו בחוב של קבוצת התאגיד הנסקר בעבודה זו ואודות ניגוד עניינים שמקורו בהחזקות בחשבונות הנוסטרו שלו או של תאגיד קשור והחשבונות המנוהלים על ידו, ואשר איננו עולה ממידע אותו הוא נדרש לגלות לציבור לפי חוק ניירות ערך, התשכ"ח – 1967. פטור זה ניתן לבנק לאומי לישראל בע"מ משום היותו מחויב מכוח הוראת ניהול בנקאי תקין של המפקח על הבנקים בעניין פעילות מערכת הבנקאות בשוק ההון בהפרדה מבנית ("חומות סיניות") בין ייעוץ ההשקעות בניירות ערך לבין יתר עסקיו. ההפרדה המבנית הקיימת בבנק לאומי לישראל בע"מ מורכבת מהפרדה ארגונית, מקצועית ועסקית, ומיועדת, בין היתר, למנוע ניגודי עניינים והעברת מידע לבעל רישיון המכין את עבודת האנליזה כאשר מידע זה קיים בבנק מתוקף עיסוקיו האחרים כתאגיד בנקאי (כגון פעילות מתן אשראי).

אני, דודי רזניק, העובד בבנק לאומי לישראל בע"מ, רח' יהודה הלוי 35 מס' טלפון 076-8857439, מצהיר/ה בזאת שהדעות המובעות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.

פרטי השכלתי: מוסמך במנהל עסקיםניסיוני: 16 שנים

תאריך 25 דצמבר 2016

עבודה זו מיועדת אך ורק ללקוחות כשירים כהגדרתם בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה - 1995. אין להפיץ, להעביר, להעתיק או לעשות כל שימוש אחר בעבודה זו ללא קבלת אישור מהבנק מראש ובכתב.

גילוי נאות מטעם עורך עבודת האנליזה:

1.מכין עבודת האנליזה אינו מצוי בניגוד עניינים בשל הכנת עבודת אנליזה זו.

2.מכין עבודת האנליזה אינו בעל רישיון יועץ השקעות.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

דודי רזניק קרדיט כפיר סיון

דודי רזניק קרדיט כפיר סיון