עיקרי הדברים

-

הנתונים הכלכליים בארה"ב ממשיכים להצביע על שיפור בכלכלה, אך השיפור שהושג צנוע הרבה יותר ממה שמשקפות הציפיות לעתיד של העסקים והצרכנים. במצב זה קיים סיכון להפתעות שליליות.

-

לאחר נאום הנגידה האמריקאית ההסתברות לעליית ריבית ה-FED בפגישה הקרובה הפכה לכמעט וודאית. הסיכון לעליית התשואות מעבר לרמות הנוכחיות נובע מעלייה אפשרית ואף צפויה של תחזיות הצמיחה ותחזיות הריבית לעתיד, בעיקר לשנים 2018-19.

-

הממצאים מראים שהחברות בארה"ב מייצרות היום רווח כפול מבעבר על כל דולר שמופנה להשקעות. מצב זה מוביל לעלייה בשווי החברות, ירידה בביקוש לאשראי ובריבית שווי המשקל.

-

מכלול הנתונים החיוביים באירופה ממשיך להצביע שבמידה והסיכונים הפוליטיים לא יתממשו, ה-ECB עשוי בשנת 2018 להתחיל בנסיגה הדרגתית מהמדיניות המרחיבה שלו.

-

בשנת 2016 נרשמה ירידה ביחס החוב לתוצר של המגזר העסקי בסין. התפתחות זו עשויה להצביע על ירידה בסיכון הפיננסי בסין.

-

היפוך הקשר השלילי בין מחירי הסחורות לשערו של הדולר בחצי השנה האחרונה מעלה סיכון ועלול להגביר תנודתיות בשווקים.

-

ציפיות האינפלציה הגלומות בשוק האג"ח הישראלי מעבר לטווחים של 10 שנים עשויות לרדת מתחת לרמה של כ-1.6% המשקפת שווי משקל לציפיות האינפלציה הארוכות.

המלצות מרכזיות

-

אנו ממליצים על מח"מ התיק של 4-5 שנים.

-

אנו מעדיפים את האג"ח הצמודות בחלקים הקצרים-בינוניים של העקום. בחלקים מעבר ל-10 שנים אנו מעדיפים את האג"ח השקליות.

-

אנו ממליצים על חשיפה בינונית ומטה לאפיקי הסיכון תוך העדפה של מניות הצמיחה בארה"ב, יפן וגרמניה.

-

מומלץ לשמור על חשיפה גבוהה לדולר האמריקאי.

-

אנו ממליצים על הקטנת החשיפה לאג"ח הקונצרניות בדירוגים נמוכים, במיוחד לאג"ח הנדל"ן.

מאקרו עולם.

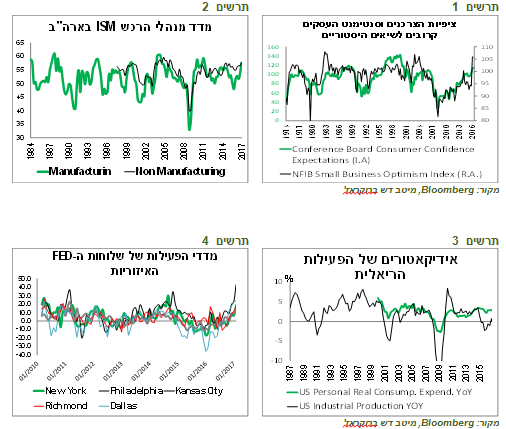

פער גדול בין הציפיות לנתוני הפעילות עלול לגרום לאכזבות

הנתונים הכלכליים ממשיכים להשתפר בעולם בכלל ובארה"ב בפרט. כפי שכבר ציינו לא פעם, בסקרים התמונה נראית הרבה יותר טובה מאשר בנתוני הפעילות. הציפיות עלו לרמות שרק לעיתים רחוקות היו בהן בעבר. מדד הציפיות של העסקים הקטנים בארה"ב רק פעמיים בארבעים השנים האחרונות היה ברמות הנוכחיות. רכיב הציפיות במדד הסנטימנט הצרכני רק בסוף שנות ה-90 הגיע לרמות גבוהות יותר מאשר היום (תרשים 1).

תרשים 1

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 2

במדדים שמשלבים את הציפיות עם הנתונים למעשה, כגון מדד מנהלי הרכש, המצב גם נראה טוב, אך קצת פחות "נדיר" לעומת מדדי הסנטימנט "הטהורים" (תרשים 2).

כאשר עוברים לנתוני הפעילות, התמונה צנועה הרבה יותר. נתון הצמיחה לרבעון הרביעי בארה"ב ירד ל-1.9% לעומת 2.1% באומדן הקודם. קצב הצמיחה בהוצאה הצרכנית הריאלית בארה"ב לא חורג מהממוצע ההיסטורי. מדד הייצור התעשייתי כמעט לא צומח (תרשים 3). גם בספר הבז' של ה-FED ההתרחבות בפעילות מתוארת בצניעות גדולה יותר לעומת סקרי הפעילות בשלוחות ה-FED שעלו לרמות גבוהות מאוד (תרשים 4).

תרשים 3

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 4

הציפיות הגבוהות משקפות את התוכניות הכלכליות של הנשיא. מילוי ההבטחות לא יהיה פשוט. בנאום שנשא הנשיא בשבוע שעבר הוא הבטיח גם להגדיל את ההוצאות (ביטחון, תשתיות, חומה) וגם להוריד מסים, ללא מתן פרטים נוספים. עדיין לא ברור כיצד ימומן "החור" שייווצר בתקציב. בתחום זה אין נסים. לכן, סביר להניח שמימוש התוכניות יהיה צנוע ממה שהציפיות משקפות.

שורה תחתונה: כשיש פער גדול מאוד בין הציפיות למצב בפועל, עולה סיכון לאכזבות.

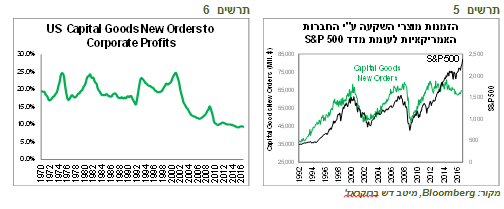

החברות מייצרות רווח כפול לעומת העבר על כל דולר שמושקע במכונות וציוד

בשנים האחרונות נדון בהרחבה הנושא של ירידה בהשקעות החברות. מבין הסיבות מציינים האטה בצמיחה, אי הוודאות לעתיד וההשפעה הטכנולוגית שגורמת להוזלת מוצרי ההשקעה והקטנת הצורך בהשקעות כבדות בכלכלת ידע המתרחבת.

בעבר, השינויים בהשקעות החברות היו אינדיקאטור מוביל ונאמן למצב הכלכלה ומחזור העסקים. לכן, שינויים ברכישות מוצרי השקעה ע"י המגזר העסקי בארה"ב, שמשקפות השקעות במכונות וציוד, היו חופפים לשינויים במדדי המניות האמריקאים (תרשים 5). אולם, הקשר נותק מאז המשבר. ההשקעות קפאו ואף ירדו, אך המניות המשיכו לעלות.

ההשקעות ירדו, למרות ששולי הרווח של החברות נותרו גבוהים בשנים האחרונות. בחינת היחס בין רכישות מוצרי השקעה לבין סך רווחי החברות האמריקאיות, מראה ירידה של כ-50% לעומת השנים 1970-2000 (תרשים 6). למעשה, כל דולר שמושקע היום ע"י המגזר העסקי מייצר רווח כפול בהשוואה לעבר. הירידה בהשקעות כאחוז מהרווחים לא החלה אחרי המשבר האחרון, אלא בתחילת שנות האלפיים. לכן, הסיבה לירידה בהשקעות כנראה לא קשורה בעיקר למשבר, אלא לשינויים הטכנולוגיים של השני העשורים האחרונים.

תרשים 5

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 6

שורה תחתונה:

-

לא בטוח שהחברות משקיעות מעט מדי ושככל שהמצב ישתפר ההשקעות יגדלו.

-

ירידה בהיקף ההשקעות במונחים כספיים גורמת לירידה בביקוש לאשראי ולירידה בריבית בשווקים. חיובי לאג"ח.

-

ירידה ביחס בין היקף ההשקעות לרווחי החברות משפרת רווחיות ומעלה שווי החברות. חיובי למניות.

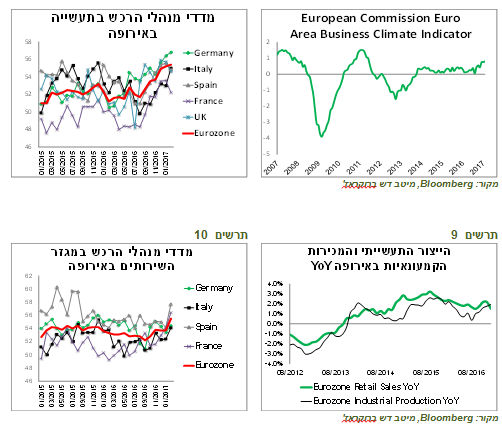

שיפור בנתונים באירופה, כולל בציפיות, מרשים במיוחד כי שם לא צפויות תוכניות פיסקאליות

גם באירופה הנתונים ממשיכים להשתפר. גם כאן, הסקרים מובילים על נתוני הפעילות. מדד "האקלים העסקי" טיפס לרמה הגבוהה ביותר מאז שנת 2010 (תרשים 7). גם מדד הסנטימנט הצרכני, כולל ציפיות לעתיד, נמצא ברמה גבוהה. באירופה לא צפויות הורדות המסים או תוכניות פיסקאליות אחרות כמו בארה"ב. לכן, הרמה הגבוהה של מדד הסנטימנט הצרכני, למרות האי הוודאות הפוליטית, יותר מרשימה מארה"ב .

תרשים 7

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 8

מדדי מנהלי הרכש בתעשייה ובמגזר השירותים באירופה עלו לרמות שיא מאז תחילת פרסום הסקר בשנת 2014, במיוחד בגרמניה ואיטליה (תרשים 8,10). המדדים נמצאים ברמות גבוהות בכל המדינות האירופאיות הגדולות. לעומת זאת, קצב הגידול במכירות הקמעונאיות יחסית צנוע ואף התמתן לעומת שנת 2015. הייצור התעשייתי משתפר, אך קצב הצמיחה שלו עדיין לא הגיע לרמות שהיו בשנת 2015 (תרשים 9).

תרשים 9

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 10

נקודה חיובית נוספת היה הגידול באשראי הבנקאי לעסקים והצרכנים, לקצבי הצמיחה שלא נראו מאז שנת 2011 (תרשים 11). גידול באשראי בנקאי מהווה התפתחות חיובית גם לבנקים וגם למשק האירופאי.

אינפלציית הליבה נותרה ברמה 0.9%, בדומה לרמות שהיו לאורך השנה האחרונה. לעומת זאת, אינפלציית הליבה של מדד המחירים ליצרן עלתה ממינוס 1% באמצע 2016 לפלוס 1.5% בינואר 2017. אולם, התמסורת בין המדדים הנה חלשה מאוד (תרשים 12).

שורה תחתונה: מכלול הנתונים באירופה ממשיך להצביע שבמידה והסיכונים הפוליטיים לא יתממשו, ה-ECB עשוי בשנת 2018 להתחיל בנסיגה הדרגתית מהמדיניות המרחיבה שלו, תוך השפעה משמעותית על השווקים ועל המטבע.

גילוי נאות מטעם מכין האנליזה

למכין האנליזה לא ידוע על ניגוד עניינים במועד פרסום האנליזה.

גילוי נאות מטעם מיטב דש ברוקראז' בע"מ (להלן: "התאגיד המורשה")

ניתוח זו נועד לשם מסירת מידע בלבד, ובשום אופן אין לראות בה חוות דעת, הצעה, המלצה או יעוץ/שיווק לרכישה ו/או החזקה ו/או מכירה של ניירות ערך ו/או הנכסים הפיננסיים המתוארים בה. הסקירה מתבססת על מידע אשר פורסם לציבור, אשר מיטב דש ברוקראז' בע"מ ומיטב דש השקעות בע"מ (לשעבר: דש איפקס הולדינגס בע"מ) מניחים כי הוא מהימן וזאת מבלי שביצעה בדיקות עצמאיות לבירור מהימנות, דיוק ושלמות המידע. המידע המופיע בסקירה זו אינו מתיימר להכיל את כל המידע הדרוש למשקיע פוטנציאלי ואינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו. המידע, הפרטים והניתוח המפורטים, לרבות הדעות המובאות, בסקירה זו, עשויים להשתנות ללא מתן הודעה נוספת. סקירה זו היא על דעת הכותבים בלבד ומשקפת את הבנתם ליום כתיבתה. סקירה זו אינה מהווה תחליף, בשום צורה שהיא, לייעוץ/שיווק השקעות המתחשב בנתוניו וצרכיו המיוחדים של כל אדם. מיטב דש ברוקראז' בע"מ וחברות בקבוצת מיטב דש השקעות בע"מ, בעלי מניותיה, עובדיהם ו/או מי מטעמם לא יהיו אחראים, בכל צורה שהיא, לכל נזק ו/או הפסד שייגרם כתוצאה משימוש בסקירה זו, ככל שייגרם כזה, וכן הם אינם יכולים לערוב ו/או להיות אחראים למהימנות, דיוק ושלמות המידע המפורט בסקירה זו. מיטב דש ברוקראז', הנמנית על קבוצת מיטב דש השקעות בע"מ, מבהירה כי היא וחברות אחרות בקבוצה עוסקות, במישרין או בעקיפין באמצעות חברות קשורות, לרבות החברה האם מיטב דש השקעות בע"מ, חברות אחיות וחברות אחרות בקבוצה, בין היתר, במתן שירותי ניהול השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, ניהול קרנות פנסיה, חיתום ובנקאות השקעות וכתוצאה מכך, למיטב דש ברוקראז', ולחברות אחיות וחברות אחרות בקבוצת מיטב דש השקעות בע"מ ו/או לבעלי עניין למי מבין החברות המפורטות דלעיל ולקוחותיהם, עשוי להיות עניין בניירות ערך ו/או הנכסים הפיננסיים הנכללים בסקירה זו, ככל שמפורטים כאלה, מעת לעת, לפני פרסום הסקירה, בזמן פרסומה ולאחר פרסומה. מיטב דש ברוקראז' בע"מ אינה מתחייבת ואין בסקירה זו משום התחייבות להשגת תשואה כלשהי או רווח כלשהו כתוצאה מכל סוג של פעולה בהתאם לאמור בסקירה זו.

סקירה זו הינה רכושה הבלעדי של מיטב דש ברוקראז' בע"מ ואין להעביר לצד ג', להעתיק, לשכפל, לצטט, לפרסם בכל אופן, להדפיס, לצלם, להקליט או להעתיק את הדוח, באופן מלא או חלקי, מבלי לקבל אישור מראש ובכתב.

1.מיטב דש השקעות בע"מ ו/או תאגיד קשור לה ניהלו הנפקה פרטית / הצעה של ניירות ערך של התאגיד הנסקר במהלך 12 החודשים שקדמו למועד פרסום הסקירה דלעיל.

2.מיטב דש השקעות בע"מ או תאגיד קשור לה קיבלו מהתאגיד הנסקר תמורה מהותית בגין מתן שירותים במהלך 12 החודשים שקדמו למועד הפרסום של הסקירה דלעיל.

3.מיטב דש השקעות בע"מ או תאגיד קשור לה צפויים לקבל תמורה בהיקף מהותי מהתאגיד הנסקר לאחר פרסום הסקירה דלעיל.

4.בעל שליטה בתאגיד הנסקר הינו בעל עניין במיטב דש השקעות בע"מ ו/או חברה קשורה לה.

5.במועד פרסום אנליזה זו, בעל השליטה בתאגיד המורשה מחזיק החזקה מהותית בסוג מסוים של ניירות ערך של התאגיד הנסקר.

6.במועד פרסום עבודת אנליזה זו, או במהלך 30 הימים שקדמו ליום הפרסום, התאגיד המורשה, או למיטב ידיעת התאגיד המורשה, תאגיד קשור לו החזיקו החזקה מהותית, כהגדרתה בחוזר רשות ניירות ערך מיום 18.9.2007, בסוג מסוים של ניירות ערך של התאגיד הנסקר.

עצמאות שיקול הדעת

אני, אלכס זבז'ינסקי, בעל רישיון מספר 5411, מצהיר בזאת שהדעות המובעות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

קרדיט רמי זרנגר

קרדיט רמי זרנגר