בעידן של היום לא קל לאזן בין השקעות במניות ובאגרות חוב. כל כמה חודשים יש אירוע פוליטי שמסעיר את השווקים, בעיקר את שוק המניות. הדיבורים על עליית ריבית בארה"ב גורמים לדרמה במרווחי האג"ח הממשלתי והקונצרני. מבחינת מנהל הקרן נכסי האג"ח ישמרו על תנודתיות נמוכה של הקרן ושאר הנכסים בקרן כמו מניות או אופציות שיביאו תשואה כדי למשוך את המשקיע. המשימה היא לא פשוטה כלל. בחרנו הפעם לנתח את קטגוריית אג"ח כללי בארץ – חשיפה מרבית למניות מעל 30%. בקטגוריה זו יש 9 קרנות. מתחילת השנה התשואה הממוצעת בקרנות אלו עומדת על 1.23%, התשואה הממוצעת שנה אחורה היא 5.29%. סטיית התקן הממוצעת של הקרנות היא 0.9%, ודמי ניהול הממוצעים הם 1.02%(נתונים אתר , נכון ל־8.3.17). בכתבה זו נסקור את הקרנות הבולטות והמיוחדות בקטגוריה

מקוריות באסטרטגיה ניהולית לא מביאה את המשקיעים

תוצאות טובות מביאות לגיוסים

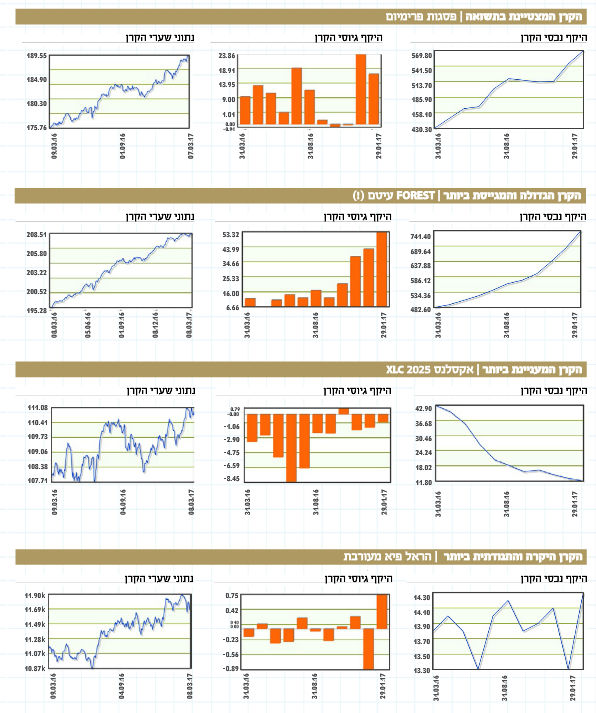

המצטיינת בתשואה | פסגות פרימיום (5108105)

מתחילת השנה השיאה הקרן תשואה של 4.04%, ובשנה האחרונה התשואה היא של 12.81% (נתונים אתר פאנדר, נכון ל־7.3.17). הקרן הוקמה ב־2007. דמי ניהול של הקרן זולים יחסית לקטגוריה עומדים על 0.65%, אולם סטיית התקן גבוהה מעל הממוצע – 1.53%. סטיית התקן מראה שתשואת הקרן מגיעה תוך עלייה ברמת הסיכון שלה קרן, בינתיים זה מצליח למנהל הקרן. הגיוסים של הקרן חזרו בחודשים דצמבר ינואר בהיקף של כ־41 מיליון שקל, לאחר כחודשיים של גיוסים נמוכים. הקרן מנהלת סך נכסים בשווי של כ־570 מיליון שקל (נתונים אתר פאנדר, נכון ל־29.1.17). למרות סטיית התקן, הקרן מאוד מפוזרת, ומשקיעה ב־92 מניות מקומיות, שמהוות קצת מעל 32% מנכסי הקרן, עוד 150 אג”חים, שמהווים כ־46% מהנכסים, ועוד 17 מניות חו”ל (נתונים אתר פאנדר, נכון ל־29/12/16).

הקרן הגדולה והמגייסת ביותר | FOREST עיטם (!) (5108501)

הקרן מנהלת קצת מעל 740 מיליון שקל, עם גיוסים של מעל 150 מיליוני שקלים בארבעת החודשים האחרונים. מתחילת השנה הקרן עלתה ב־0.98%, התשואה השנתית עומדת על 6.88%. (נתונים אתר פאנדר, נכון ל־8.3.17). על פי מדיניות הקרן החשיפה למט”ח היא עד 30%. סטיית הקרן היא הנמוכה בקטגוריה ועומדת על 0.46%. הקרן גובה דמי ניהול של 1.17%. הקרן מאוד מפוזרת, עם 79 מניות מקומיות, שמהוות קצת מעל 11% מנכסי הקרן, עוד 175 אגחים, שמהווים כ־77% מנכסי הקרן, ועוד 11 מניות חו”ל (נתונים אתר פאנדר, נכון ל־29/12/16).

הקרן המעניינת ביותר | אקסלנס XLC 2025 )5109558)

הייחודיות של הקרן בכך שרמת הסיכון בקרן אמורה לרדת בכל שנה (LIFE CYCLE), בהתאם למנגנון שבו פועל מנהל הקרן, כך שבתום שנת 2025 מנהל הקרן, ידווח על המשך פעילות הקרן. המודל דומה למודל הפנסיוני הצ’יליאני שבו רמת הסיכון פוחתת עם השנים כדי להקטין סיכונים כלפי המשקיעים החוסכים עד למועד יום הפירעון.

מתחילת השנה הקרן עלתה ב־0.87%, בשנה האחרונה התשואה עומדת על 2.73% (נתונים אתר פאנדר, נכון ל־8.3.17). הקרן גובה דמי ניהול של 0.76%. ייחודיות אסטרטגיית ההשקעה לא מסייעת לקרן להגביר את היקף הנכסים, והקרן פדתה ב־2016 את מרבית נכסיה, מעל 30 מיליון שקל, וכעת מנהלת היקף נכסים בסך של כ־12 מיליון שקלים בלבד (נתונים אתר פאנדר, נכון ל־29.1.17).

הקרן משקיעה ב־95 מניות מקומיות שמהוות כ־15% מנכסיה, בעוד 193 אגחים, שמהווים כ־30% מהנכסים, ועיקר הנכס מושקע באג”ח ממשלתי ובמק”מ, שיחד מהווים מעל 41% מנכסי הקרן.

הקרן היקרה והתנודתית ביותר | הראל פיא מעורבת (5110176)

מתחילת השנה הקרן עלתה ב־1.20%, בשנה האחרונה התשואה עומדת על 3.77% (נתונים אתר פאנדר, נכון ל־8.3.17). על פי מדיניות הקרן החשיפה למטבע חוץ לא תעלה על 50% מהשווי הנקי של נכסי הקרן ולא תפחת מ־ (50%-) מהשווי הנקי של נכסי הקרן, כלומר הקרן יכולה גם להיות בחשיפה מטבעית ב־short.

היקף הנכסים בקרן לא יציב, חודשיים של פדיונות וחודש של גיוסים, לאורך השנה. בסך הכל מנהלת הקרן כ־14 מיליון שקלים. דמי הניהול הם הגבוהים בקטגוריה, שעומדים על 2.249%, וסטיית תקן 1.56% בהרבה מעל הממוצע (נתונים אתר פאנדר, נכון ל־29.1.17).

הפיזור בקרן נמוך מהקרנות האחרות, והקרן משקיעה ב־33 מניות מקומיות שמהוות קצת מעל 44% מנכסי הקרן, 17 אגחים שמהווים כ־20% מנכסי הקרן, ועוד 6 מניות חול שמהוות כ־6% מנכסי הקרן (נתונים אתר פאנדר, נכון ל־29/12/16).

לסיכום: תוצאות טובות מביאות לגיוסים, מקוריות ותנודתיות מרחיקות

לסיכום, לאור השינויים שחלו בשנה האחרונה בשווקים, שתי הקרנות – פסגות פרימיום, ו־ FOREST עיטם (!), המובילות את הקטגוריה הצליחו למשוך משקיעים. הראשונה בזכות דמי ניהול נמוכים, והשנייה בזכות סטיית תקן נמוכה. לעומת זאת המקוריות של אקסלנס XLC כמקרה מבחן של המודל הצ’יליאני לא הניבה לה גיוסים, והתנודתיות והעלות בהראל פיא מעורבת מרחיקים גם הם את המשקיעים.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.