קרן מרדכי

11/04/2014

הפחתת תדירות הדיווח על עסקאות מיוחדות ודחיית מועד הדיווח על השתתפות

באספות כלליות

15.1. דברי הסבר

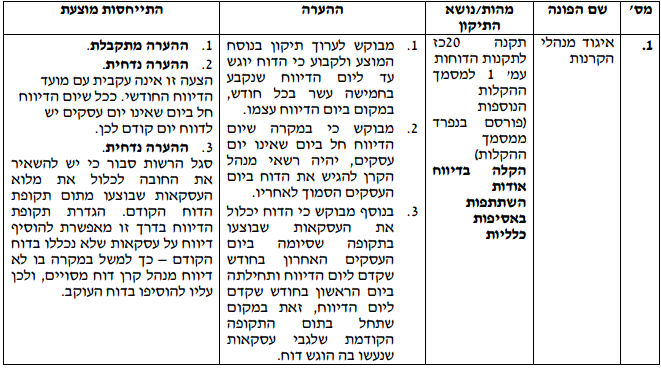

1. הקלה בדיווח על עסקאות מיוחדות - בהתאם לתקנה 20כז לתקנות הדוחות (להלן – "תקנות הדוחות") על מנהל קרן לדווח לציבור על ביצוע עסקאות מחוץ לבורסה או מחוץ לשוק מוסדר או ביצוע עסקאות מתואמות (להלן יקראו – "עסקאות מיוחדות") בדוח מרוכז פעמיים בחודש.

דיווח בתדירות כאמור מקשה על מנהלי הקרנות ומטיל עליהם עלויות. הדיווח אודות עסקאות מיוחדות מקנה שקיפות לתנאים בהן נעשו, שכן מדובר בעסקאות שמחירן לא נקבע במסחר בבורסה, וכן מאפשר לרשות לערוך בקרה ומעקב אחר עסקאות כאמור ומכאן חשיבותו. עם זאת, ממילא לא מדובר בדיווח בזמן אמת, ומעבר לדיווח בתדירות נמוכה יותר, אינו פוגע פגיעה משמעותית בציבור או ביכולת הפיקוח של הרשות ומאידך מקל על מנהלי הקרנות.

2. הקלה בדיווח אודות השתתפות באסיפה כללית – תקנה 27 לתקנות הדוחות מסדירה את אופן הדיווח של מנהל קרן אודות השתתפותו באסיפה כללית של תאגיד שניירות ערך שהנפיק מוחזקים בקרן שבניהולו. ביחס למועד הדיווח קובעת התקנה כי המועד להגשת דו"ח יהיה עד תום יום העסקים הראשון שלאחר השלמת האסיפה.

חשיבות הדיווח הינה בעיקר לצורכי מעקב הן ביחס להשתתפות של מנהלי הקרנות באסיפת המחזיקים והן ביחס לאופן ההצבעה שלהם.

איגוד מנהלי הקרנות פנה לרשות בבקשה לבצע תיקון ביחס למועד בו מחויבים מנהלי הקרנות לדווח אודות השתתפות באסיפה ולאפשר טווח זמנים רחב יותר לדיווח כאמור, וזאת מהטעמים הבאים;

צמצום ארביטראז' רגולטורי - יש להשוות את זמני הדיווח לאלו שנקבעו לגופים המוסדיים30 המפוקחים על ידי הממונה על אגף שוק ההון במשרד האוצר. אי האחידות במועדי הדיווח על הצבעות של הקרנות ושל הגופים המוסדיים, גם מקשה על ניתוח ההצבעות של מנהלי הקרנות ביחס לשאר הגופים המוסדיים.

קושי תפעולי – מנהלי הקרנות נדרשים להשתתף באספות מחזיקים רבות. הדיווח המוקדם שנקבע למנהלי הקרנות גורר קשיים תפעוליים לא מבוטלים ממנהלי הקרנות ותשומות רבות של בקרה ופיקוח. הארכת המועדים לדיווח יכולה לסייע רבות בידי מנהל הקרן על מנת להקל בעומס תפעולי זה.

סגל הרשות סבור כי אין צורך הכרחי בדיווח דחוף על השתתפות באסיפה כללית וניתן להסתפק בדיווח במועד מאוחר יותר.

15.2. הצעת החקיקה

לאור האמור, מוצע לבצע תיקון בתקנות באופן שיחייב דיווח אחת לחודש, חלף דיווח דו שבועי, ולקבוע כי יום הדיווח לעניין זה יקבע בחמישה עשר בכל חודש עבור החודש שקדם למועד הדיווח.

מוצע לבצע תיקון חקיקה כך שמנהל קרן יידרש לדווח אודות השתתפותו באסיפה כללית בתום שבעה ימי עסקים ממועד השלמת האסיפה. יצוין, כי אין בכך פגיעה בגילוי הניתן למחזיקי ניירות הערך בתאגיד המקיים את האסיפה הכללית אשר ניתן מכוח הוראות גילוי החלות על התאגיד.

30 בהתאם לסעיף 3(ב)(2) לחוזר הממונה על שוק ההון, ביטוח וחיסכון 11-9-2009 – הגברת מוערבות גופים מוסדיים בשוק ההון – מחוייבים גופים מוסדדים לפרסם את אופן ההצבעה שלהם בפועל וזאת בתוך 7 ימי עסקים ממועד כינוסה של כל אסיפה כללית בה השתתפו או ממועד ההצבעה בפועל, לפי המאוחר מביניהם. חובת הפרסום הנה באתר האינטרנט של הגוף המוסדי.

15.3. ריכוז הערות ציבור

בפרק זה:

"תקנות הדוחות" - תקנות השקעות משותפות בנאמנות (דוחות) (תיקון), התשע"ג – 2013

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.