בנק ישראל נמנע מלהפתיע והשאיר את הריבית ברמה של 0.1%

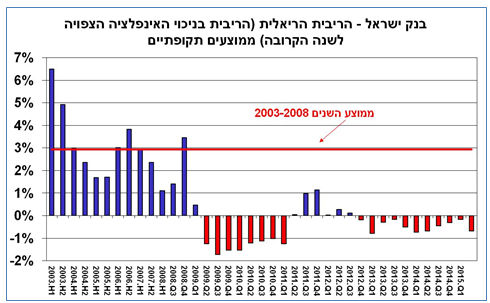

רוב ההערכות המוקדמות בשווקים הפיננסיים צפו שבנק ישראל יותיר את הריבית לחודש יוני ללא שינוי, ברמה של 0.1% וכך אמנם היה. באשר להחלטת הריבית הנוכחית, לחודש יוני, גורמי הרקע שהודגשו על ידי בנק ישראל כוללים: א. עליית מסוימת "בסביבת האינפלציה" לאחרונה; ב. תמונה מעורבת של הפעילות הכלכלית, שיש בה גם חלקים המעידים על התרחבות הפעילות, ובפרט בתחום הצריכה הפרטית; ג. הערכה ששיעור הצמיחה הנמוך בארה"ב ברביע הראשון של השנה הוא בעל מאפיינים זמניים וחולפים ושבהמשך השנה הצמיחה תשוב ותעלה, תוך השפעה על הצמיחה בישראל ותוואי הריבית בארה"ב; ד. המשך הפעילות הערה בשוק הדיור בכמעט כל מאפייניו; ה. ההחלטה על אי-שינוי הריבית נתקבלה למרות תיסוף השקל ביחס לסל המטבעות מאז הישיבה המוניטרית של סוף חודש אפריל.

להבדיל מן ההחלטה האחרונה, בעת האחרונה בנק ישראל הרבה להפתיע את השווקים עם הפחתות ריבית לא צפויות. על פי סקר בלומברג, מאז ראשית 2014 היה ריכוז של הפחתות ריבית מפתיעות: במהלך הרביע הראשון והרביע השלישי של 2014 היו מספר הפחתות ריבית מפתיעות וכן הייתה הפחתת ריבית מפתיעה בסוף פברואר 2015 לרמת הריבית הנוכחית של 0.1% הקיימת מאז חודש מרץ 2015. במבט כולל, מאז ראשית 2014 ועד להחלטה הנוכחית, בנק ישראל "הפתיע" את השוק בכ-35% מן ההחלטות על הריבית. מצב זה, שבו הבנק המרכזי מרבה להפתיע את השווקים, שונה מן הגישה שמקובלת בבנקים המרכזיים הגדולים בעולם, FED, ECB, BOE, אשר ניסו לתקשר מראש את כוונותיהם לגבי תוואי הריבית Forward guidance)) בכדי למנוע זעזועים העלולים לגרום נזק. עם זאת, בעוד שבנקים מרכזיים מיעטו להפתיע עם החלטות הריבית, הם הפתיעו לעיתים את השווקים באמצעות תוספת/שינוי/גריעה של כלי מדיניות לא שיגרתיים, כמו התערבות בשווקים פיננסיים לשם השגת הרחבה כמותית (הרחבה בהמשך).

במבט קדימה, אנו מעריכים שעדיין ישנה אפשרות להפחתת הריבית לכ-0% במהלך החודשים הקרובים, כאשר תנאי רקע הכרחיים למהלך כזה עשויים לכלול מספר הפתעות כלפי מטה במדדי המחירים לצרכן החודשיים ותיסוף נוסף של השקל ביחס לסל המטבעות. העלאת הריבית בישראל, ככל הנראה רק בסוף 2015, תהיה תלויה בתוואי הריבית בארה"ב –ככל שתוקדם כך ניתן לצפות לצפות לשינוי מגמה גם בריבית המקומית. מצב זה של ריבית אפסית, בא לידי ביטוי בכך שהריבית הריאלית לטווח קצר בישראל הינה שלילית ובכך תורמת למצב של "אינפלציה של מחירי נכסים". ההשלכות של המדיניות המוניטרית המרחיבה, בדגש גלובלי, נידונו גם בהרצאתו פרופ' סטנלי פישר באוניברסיטת תל-אביב ב-26/5/15.

פרופ' פישר הזכיר בנאומו הכתוב גם את התנודות הניכרות שהיו במחירי הנכסים של השווקים המתעוררים, ומשם חזרה לשווקים של המשקים המפותחים, כאשר הבנק הפדרלי אותת על כוונתו לצמצם את מידת ההרחבה הכמותית – אירוע זה קיבל את הכינוי Taper Tantrum. בהרצאתו, כתב פרופ' פישר שהבנק הפדרלי עושה מאמצים גדולים בכדי לתקשר את כוונותיו לגבי תוואי הנורמליזציה של המדיניות המוניטרית, זאת במטרה למזער את התנודתיות בשווקים בשל השפעתו הגדולה עליהם. עם זאת, ישנה אזהרה לגבי מדינות עם מאפיינים מאקרו-כלכליים ויציבותיים חלשים יחסית, שעבורן הנורמליזציה של המדיניות המוניטרית בארה"ב, וראשית החזרה לריבית "נורמלית", עלולה להיות מאופיינת ב"מהמורות" ולכן על הבנק הפדרלי של ארה"ב ישנה אחריות גלובלית כבדה במהלך כזה, להשגת צמצום במידת אי-הוודאות ולכן נדרש ביטוי ברור של התכניות לעתיד.

שיעור האבטלה ממשיך לרדת והגיע לנקודת שפל של 4.9%

בחודש אפריל הסתכם שיעור האבטלה במשק בכ-4.9%. זהו המשך למגמת הירידה מאז אמצע שנת 2014. בחינת הנתונים בקרב האוכלוסייה בגילאי העבודה העיקריים (25-64) מגלה מגמה דומה תוך ירידה לשיעור אבטלה נמוך עוד יותר של כ-4.2%. כפי שניתן לראות בגרף, בעמוד הבא, הירידה בשיעור האבטלה התרחשה למרות הגידול המשמעותי בכח העבודה (מ-63.5% ל-64.0%). יחד עם זאת, בשל התנודתיות הרבה בנתונים והעובדה שבחודש אפריל, ע"פ הודעת הלמ"ס, אחוז הפקידה (התושבים אשר רואינו לצורך סקר כח האדם הנ"ל) היה נמוך, בשל החגים, רצוי לבחון את המגמות ארוכות הטווח ולא להתמקד רק בנתוני החודש האחרון. מגמות אלה מצביעות על כך שמאז ראשית שנת 2013 ירד שיעור האבטלה בכ-2 נקודות האחוז (מכ-6.9% לכ-4.9% מכוח העבודה), כאשר בתקופה זו שיעור המועסקים מכח העבודה נע סביב רמה של כ-64.0%, עם תנודתיות של עד 0.7% (מעל או מתחת לנתון זה). הירידה בשיעור האבטלה בתקופה זו אינה מוסברת, לפיכך, ברובה, על ידי השינויים באחוז המועסקים (למשל, כתוצאה משינויים מבניים בשוק העבודה) אלא בעיקר עקב התרחבות הפעילות הכלכלית שהביאה לגידול בתעסוקה. לדוגמא: בשלישי הראשון של 2015 מספר המועסקים גדל בכ-47 אלף ואילו מאז ראשית 2013 (בהתאמה לגרף) נרשם גידול של כ-238 אלף מועסקים. עוד מצאנו כי בשליש הראשון של השנה (בהשוואה לממוצע השנה שעברה) רוב המועסקים נקלטו במשרה מלאה.

הירידה לשיעור אבטלה כה נמוך מצביעה על קרבתו של המשק לתעסוקה מלאה, אם כי, העובדה כי הדבר טרם בא לידי ביטוי בהאצה בקצב עלית השכר הנומינלי במשק, וככל הנראה שגם לא בהגעת שיעור ההשתפות בכוח העבודה לרמת "שיא", מעידה כי ייתכן וטרם הגענו לנקודה זו. כפועל יוצא, אין כעת חשש מהשלכות אינפלציוניות של קרבת המשק לתעסוקה מלאה.

במבט קדימה, שיעור האבטלה הממוצע בחודשים ינואר-אפריל הסתכם בכ-5.2% (לעומת 5.9% בממוצע, בשנת 2014) כך שנראה כעת כי הממוצע בשנת 2015 כולה הוא עשוי להסתכם בשיעור נמוך יותר.

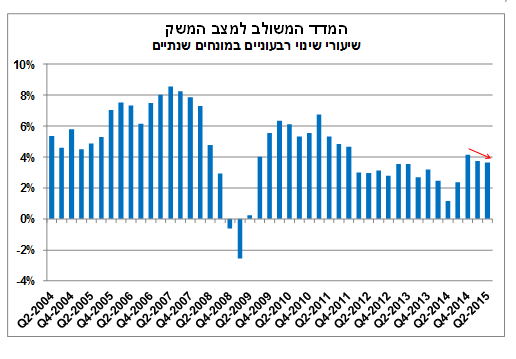

המדד המשולב חזר לקצב צמיחה שנתי העולה על 3%

המדד המשולב לבחינת מצב המשק עלה בחודש אפריל בכ-0.2% ומתחילת השנה הסתכמה עלייתו בכ-1.2% (קצב שנתי של כ-3.8%). ב-12 החודשים האחרונים הסתכמה עליית המדד בכ-3.3%, כך שנראה כי קצב צמיחת הסקטור העסקי חזר לרמות של כ-3.0%-3.5%, בדומה לשיעורים שהיו עד ראשית 2014. העליה המתונה באפריל מוסברת, מחד, על ידי התרחבות הפעילות בענפי התעשיה והמסחר ומנגד חולשה בתחום סחר החוץ (יצוא ויבוא). התאוששות הפעילות הכלכלית לאחר ההאטה ששיאה בתקופת מבצע "צוק איתן" באה לידי ביטוי גם בנתוני שוק העבודה אשר הוצגו בפסקה קודמת. במבט קדימה, תחזיות הצמיחה של לאומי לשנת 2015, נותרו על 3.5% (4.0% לסקטור העסקי). יחד עם זאת, בשנים הקרובות פוטנציאל הצמיחה של המשק הישראלי עשוי להיות נמוך מזה שהיה טרום המשבר לאור העובדה שחלק ממדינות אירופה וכן ארה"ב, להן השפעה מהותית על היצוא ולכן על קצב צמיחה בישראל, צפויות לצמוח בשיעורים הנמוכים מאלה שהיו לפני המשבר. בהקשר זה, דבריו של נשיא הבנק המרכזי האירופאי, מריו דראגי , המובאים להלן תומכים בהערכה זו

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.