על רקע היציבות הצפויה בריבית בנק ישראל אנו ממשיכים להמליץ על מח"מ של 4 – 5 שנים.

מומלצת אחזקת מח"מ ארוך יותר בשקלים הלא צמודים. מומלצת אחזקה סינתטית של מק"מ ואג"ח קצר בשילוב אג"ח במח"מ ארוך. בצמודי המדד מומלצת אחזקה ישירה של המח"מ בשילוב רכישת חוזי אינפלציה לשנה.

על רקע הכניסה לסדרת מדדי מחירים שליליים בתקופה הקרובה, והרמה הנמוכה של מחירי הסחורות מומלצת אחזקה עודפת באפיק השקלי הלא צמוד.

מרווחי ה AS הפכו שוב לשליליים לאורך כל העקום. מומלצת רכישת אג"ח לטווח של 8 - 10 שנים כנגד קניית ריבית ה IRS לטווח של 5 שנים מתוך ראייה כי התלילות בטווח 5 – 10 שנים צפויה לרדת.

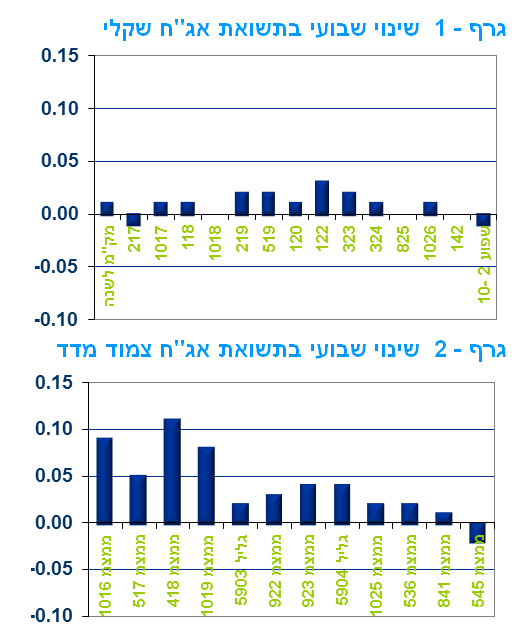

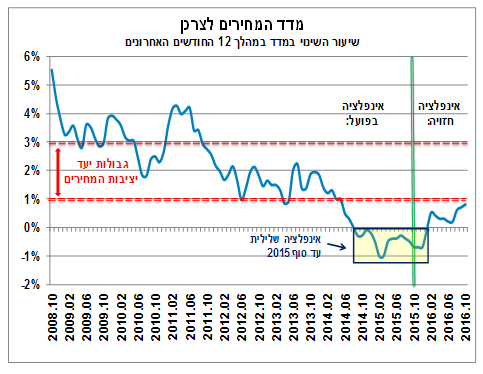

עליות שערים תוך ירידה ברמת המרווחים אפיינו השבוע את המסחר באפיק.

בנק ישראל מאשר הנפקת מכשירי חוב בנקאיים סופגי הפסדים (מסוג COCO). בשלב זה מתיר בנק ישראל הנפקה של מכשירים לא סחירים רק למוסדיים. מכשירים אלו יהיו בדרוג נמוך יותר ובריבית גבוהה ביחס למכשירי חוב קיימים.

אנו ממליצים על השקעה במח"מ של 3 - 4 שנים. מומלצת השקעה בעיקר בדרוג קבוצת A. מומלצת חשיפה למדד התל בונד תשואות שקלי שהושק השבוע.

מבט שבועי – שבוע מסחר "משעמם" שבסופו נרשמה יציבות תוך נטייה לירידות שערים קלות לאורך העקומים. הסבירות הגבוהה ליציבות בריבית בנק ישראל בחודשים הקרובים עשויה להביא לדשדוש ברמת התשואות בתקופה הקרובה.

שבוע המסחר בשוק האג"ח הממשלתי התנהל ביציבות תוך נטייה לירידות שערים קלות ביותר. בסיכום שבועי נותרו תשואות איגרות החוב השקליות כמעט ללא שינוי בעוד שאיגרות החוב צמודות המדד לטווח של עד 5 שנים רשמו עליית תשואות קלה. מדד חודש אוקטובר שפורסם בתחילת השבוע היה מעט מעל ממוצע תחזיות השוק (הרחבה בהמשך) אולם לא גרם לתנודתיות חריגה במסחר באג"ח ממשלתי. ציפיות האינפלציה הקצרות רשמו אף ירידה קלה, ככל הנראה על רקע המשך ירידת מחירי הסחורות ובעיקר מחירי הנפט בעולם, וכן, אולי, על רקע העובדה כי אנו ניצבים בפני סדרה של מדדי מחירים (עד לסיום הרביע הראשון של שנת 2016) הצפויים במצטבר להיות שליליים. ייתכן גם כי סעיף הדיור שרשם ירידה בחודש אוקטובר (לא ברור האם מדובר בשינוי מגמה או עצירה זמנית בעליות), סייע אף הוא לירידה הקלה בציפיות האינפלציוניות.

בארה"ב נראה כי העלאת הריבית בחודש דצמבר הינה כמעט בבחינת עובדה מוגמרת (למרות שההסתברות הגלומה בשוק עומדת על מתחת ל 70%) ורק משהוא דרמטי עשוי לשנות את החלטת הפד המתגבשת. הקולות העולים על ידי רוב חברי הפד מהווים בבחינת הכנת הקרקע להעלאת ריבית בחודש הבא. פרוטוקול החלטת הריבית הקודמת מאמצע חודש אוקטובר שפורסם השבוע מגלה כי מרבית חברי הפד סבורים כי הכלכלה האמריקאית מוכנה להעלאת ריבית. בפרוטוקול צוין כי כלכלת ארה"ב מצויה במצב משביע רצון בעיקר על רקע העוצמה בשוק העבודה וירידת האבטלה לרמה טרום המשבר הפיננסי בשלהי שנת 2008. מכל מקום, במקביל, משדרים ראשי הפד, ובתוכם סטנלי פישר, את אחריות ה-FED ליציבות הפיננסית העולמית תוך תהליך הנורמליזציה ומדגישים כי תוואי העלאת הריבית צפוי להיות איטי מאוד, כך שקשה לראות את ריבית הפד חוזרת בכתיד הנראה לעין לרמות טרום המשבר.

השפעת ריבית הפד על התשואות הארוכות בארה"ב, מובהקת, אך עוצמתה היחסית קטנה מאשר בתשואות לטווחי פדיון קצרים יחסית. על פי "כלל הזהב" שיעור התשואה הריאלי ארוך הטווח יהיה דומה במצב יציב לשיעור הצמיחה הריאלי. שיעור הצמיחה הריאלי לטווח הארוך נאמד בכ- 1.5-2.5% ובמידה וסביבת האינפלציה תשאר נמוכה יחסית בטווח הארוך, תהיה לכך תרומה להגבלת היקף עליית שיעורי התשואה לפדיון של איגרות החוב הארוכות במהלך תהליך הנורמליזציה של הריבית בארה"ב, אך לא למניעת עלייה זו.

סביבת האינפלציה נותרה נמוכה מאוד גם לאחר מדד אוקטובר. סביבת האינפלציה צפויה להמשיך ולהיות נמוכה יחסית (מתחת לגבול התחתון של יעד יציבות המחירים של בנק ישראל) לאורך שנת 2016, גם אם היא צפויה לצאת מהטריטוריה השלילית.

מדד המחירים לצרכן לחודש אוקטובר עלה בשיעור מתון של 0.1%. אולם, מתחילת השנה (ינואר-אוקטובר) ירד המדד ב-0.5% וב-12 החודשים האחרונים ירד המדד ב-0.7% (אוקטובר 2015 בהשוואה לאוקטובר 2014). בנטרול השפעת סעיף הדיור, המתבסס ברובו על מחירי שכר הדירה בחוזים מתחדשים, המדד ירד בשיעור משמעותי יותר (1.6%). במבט כולל, נראה כי "סביבת האינפלציה", אשר מתחשבת בהתפתחות בפועל של המדד בחודשים האחרונים ובשנה האחרונה וכן בהתפתחות הצפויה לשנה הקרובה, נותרה נמוכה מאוד.

ירידות המחירים המשמעותיות בחודש אוקטובר חלו ברכיבים הבאים: תחבורה ותקשורת – בעיקר על רקע ירידות במחירי הדלק; ושירותי דיור בבעלות דייריהם (מחירי שכירות בחוזים מתחדשים). כתוצאה מהירידה ברכיב זה, חלה האטה בקצב השנתי של העלייה במחירי השכירות (מ-2.6% ל-1.9%). מנגד, חלה עלייה בסעיף המזון, למרות כניסתה לתוקף של ההפחתה בשיעור המע"מ ל-17%, אשר הייתה אמורה להוביל לירידות מחירים.

לסיכום, שיעור השינוי השנתי של המדד (המצוי כיום בסביבה שלילית) צפוי לעלות באופן הדרגתי מאוד (דהיינו, להיות פחות שלילי), ולצאת מהתחום השלילי לקראת ראשית 2016. העלייה במחירי סעיף הדיור צפויה להוסיף ולתמוך בעליית המדדים הבאים. מנגד, הירידות הצפויות (רובן בעלות אופי חד-פעמי) במחירי הדלק וביטוח החובה; לצד הפחתה אפשרית של מחירי התחבורה הציבורית, ישפיעו בכיוון ההפוך. אנו מעריכים כי האינפלציה בשנה הקרובה תמשיך להיות מתונה ונמוכה מהגבול התחתון של יעד יציבות המחירים, אולם לא צפויה להיות שלילית.

ברביע השלישי של 2015 חלה התאוששות בצמיחה המקומית שהייתה מהירה בהשוואה לשני הרביעים הקודמים.

אומדן ראשון של הפעילות הכלכלית במשק הישראלי ברביע השלישי של השנה מלמד כי התוצר המקומי הגולמי (תמ"ג) צמח בשיעור של 2.5%, לעומת הרביע הקודם (במונחים שנתיים, נתונים מנוכי עונתיות). התוצר העסקי, שלא כולל את תרומת ההוצאה הממשלתית לתמ"ג, וכן רכיבי פעילות קטנים יחסית נוספים, צמח ב-2.7%.

מדובר בשיעורי צמיחה גבוהים בהשוואה לשני הרביעים הקודמים (בהם צמח התוצר ב-0.2% וב-2%, בהתאמה), אולם עדיין נמוכים מהממוצע ארוך הטווח. נתונים אלה, מדגישים את ההתמתנות בקצב צמיחת המשק בשנים האחרונות (גרף 5). בהקשר זה, נדגיש כי יש להתייחס לנתונים הרבעוניים בזהירות רבה מכיוון שמדובר באומדן ראשוני בלבד אשר עשוי להתעדכן בחודשים הבאים, כפי שקרה בעבר.

עוד עולה מהנתונים, כי ברכיב השימושים במקורות, שהוא מדד מקיף יותר לפעילות במשק (הכוללים את הפעילות המשקית מבוססת היבוא ולא רק זו המבוססת על התוצר המקומי), נרשמה צמיחה של 2% (לעומת הרביע הקודם, במונחים שנתיים), שבאה לאחר נסיגה ברביע הקודם. עם זאת, מדובר עדיין בשיעור נמוך ביחס לרביעים קודמים ואף ביחס לממוצע ארוך הטווח, כך שעדיין מוקדם לומר כי מדובר בשיפור של ממש בפעילות הכלכלית במשק.

הרכב הצמיחה ברביע השלישי של השנה משקף הרכב מאוזן יותר בהשוואה לרביעים קודמים.

בשנים האחרונות, הצריכה הפרטית (המהווה כ-60% מהתמ"ג) תפסה את מקומו של היצוא (המהווה כשליש מהתמ"ג) כמנוע הצמיחה העיקרי של המשק.

תהליך זה, התרחש עקב שחיקה בכושר התחרות של היצואנים הישראלים, אשר באה בין היתר, על רקע התחזקות השקל מול סל המטבעות; וכן מהתמתנות בקצב צמיחת הסחר העולמי וחולשה בפעילות הכלכלית בקרב שותפות הסחר העיקריות של ישראל. זאת, במקביל לירידת שיעור האבטלה לשפל היסטורי לצד עלייה בשיעור ההשתתפות בכוח העבודה; סביבה של ריביות נמוכות; ירידה מתמשכת במחירי רכיבי צריכה שונים; עלייה בשכר הריאלי בשל הירידה המתמשכת בשיעור האינפלציה; וכן הודות לעלייה במחירי הנכסים שבידי הציבור. במקביל, פעילות ההשקעות בנכסים קבועים נותרה מתונה ביחס לעבר, ותלויה בעיקר בפרוייקטים בהיקפים גדולים בדומה, לדוגמא, לאלה שמבצעת חברת אינטל כל מספר שנים.

כתוצאה מכך, הרכיב המרכזי שתרם לצמיחת התוצר ברביעים האחרונים הינו הצריכה הפרטית, בעוד ששני הרכיבים אשר בלטו לשלילה הם היצוא וההשקעות (פרט להשקעות בבנייה למגורים). כך, מאז ראשית 2011 ועד הרביע השלישי של 2015, צמחה הצריכה הפרטית בכ-16%, לעומת צמיחה של כ-8% בהשקעות וקיפאון של ממש ביצוא

עם זאת, בחינת רכיבי התוצר ברביע השלישי של השנה מעידה על התרחבות מתונה בכל רכיבי התוצר, בהובלת הצריכה הפרטית והיצוא. על אף שיעורי צמיחה מתונים יחסית, מדובר בהתפתחות חיובית שמצביעה על איזון מסוים בהרכב הצמיחה, זאת בשונה מהרביעים הקודמים. כך, נמשכה הצמיחה בצריכה הפרטית, אם כי בקצב מתון יותר ביחס לעבר (2.4% ביחס לרביע הקודם), הודות לצמיחה מהירה של 6.4% בצריכה השוטפת (המהווה כ-85% מסך הצריכה הפרטית). במקביל, התחדשה הצמיחה ברכיבי היצוא וההשקעות (בבנייה למגורים וגם בכלל ענפי המשק) לאחר שני רביעים של נסיגות חדות.

הצמיחה המחודשת ביצוא ברביע השלישי של השנה עשויה להתברר כזמנית.

יצוא הסחורות והשירותים צמח ברביע השלישי של השנה ב-4.4% (במונחים שקליים ריאליים), על רקע עליות בכל רכיבי היצוא העיקריים. זאת, בהובלת היצוא התעשייתי ויצוא שירותים אחרים (למשל שירותי תוכנה, תחבורה ותקשורת), כאשר גם יצוא שירותי התיירות תרם לצמיחה. בנטרול השפעת חברות הזנק ויהלומים (רכיבי פעילות קטנים יחסית אך תנודתיים מאד המהווים יחדיו רק כ-6.5% מסך פעילות היצוא), צמח היצוא בכ-9.7% (במונחים שנתיים) במהלך הרביע השלישי – זו הצמיחה המהירה ביותר מאז הרביע הרביעי של 2013.

אולם, עדיין מוקדם לומר כי מדובר בשינוי מגמה. נתוני סחר החוץ לחודש אוקטובר, המהווים אינדיקציה ראשונית לפעילות היצוא ברביע הרביעי של השנה, מצביעים על המשך ההאטה מחודש ספטמבר. בחודשים ספטמבר-אוקטובר נסוג יצוא הסחורות בכ-8% לעומת יולי-אוגוסט, על כן ייתכן והצמיחה המחודשת ביצוא ברביע השלישי של השנה, לא תימשך או לכל הפחות תתמתן, ברביע הבא. ההתפתחויות העתידיות ביצוא יושפעו מחד, מהמשך מגמת ההתאוששות בכלכלה העולמית אשר צפויה לתמוך בעליית נפח הסחר העולמי, ומאידך, מהמגמה של תיסוף בשער החליפין של השקל מול סל המטבעות. על פי אומדני הלמ"ס, צפויה נסיגה של 3.7% (במונחים שקליים ריאליים) בשנת 2015 ביצוא הסחורות והשירותים.

המלצות לפעילות: מדיניות בנק ישראל צפויה להיוותר ללא שינוי בתקופה הקרובה. בעולם תיתכן תנועת מספריים בין העלאת ריבית בארה"ב להרחבות מוניטאריות נוספות בגוש האירו, יפן וסין. לפיכך נראה כי המגמת ההתחזקות של הדולר בעולם צפויה להימשך.

החלטת הריבית הקרובה של בנק ישראל צפויה להיות דומה להחלטות האחרונות מאז חודש מרץ השנה ולהחלטות הקרובות בחודשים הבאים, קרי ריבית בנק ישראל צפויה להיוותר ללא שינוי. לפיכך נראה כי המגמה העיקרית הצפויה בשוק האג"ח הממשלתי הינה השתטחות העקום בעיקר בטווח של 5 – 10 שנים. באופן כללי נראה כי אנו צפויים ליציבות ברמת התשואות הארוכות תוך מסחר בתחום צר יחסית בשבועות הקרובים. בעולם נראה כי סוף שנת 2015 וראשית שנת 2016 עשויים להדגיש את השוני בין ראשיתו של תהליך נורמליזציה הדרגתי של המדיניות המוניטארית הצפויה בארה"ב לבין הרחבות נוספות במקומות כגון גוש האירו, יפן וסין. מגמות אלו צפויות לתמוך בהמשך התחזקות הדולר בעולם.

ריכוז המלצותינו:

אנו ממליצים על מח"מ אחזקות של 4 - 5 שנים. ככלל מומלצת אחזקת מח"מ ארוך יותר באפיק השקלי הלא צמוד.

על רקע כניסה לתקופה של מדדי מחירים הצפויים להיות נמוכים יחסית אנו חוזרים להמליץ על אחזקה עודפת באפיק השקלי הלא צמוד.

מומלצת אחזקה סינתטית בעקום השקלי הלא צמוד המתבססת על איגרות לטווח של 7 שנים ומעלה בשילוב מק"מ ואג"ח קצר לטווח של עד שנתיים. נראה כי בסבירות גבוהה צפויה תלילות העקום להמשיך ולרדת.

למאמינים בהשתטחות העקום בטווח של 5 – 10 שנים, מומלצת בנוסף אסטרטגיה של קניית IRS לטווח של 5 שנים (בתשואה נמוכה מתשואת האג"ח הממשלתי המקביל) ורכישת אג"ח ממשלתי ל 10 שנים.

בצמודי המדד מומלצת אחזקה בעיקר בחלק הקצר – בינוני של העקום כולל רכישת חוזה OTC לשנה הקרובה.

על רקע היציבות הצפויה בריבית בנק ישראל והעובדה כי ריבית בנק ישראל לא צפויה לעלות בתקופה הקרובה, אנו עדין ממליצים להימנע מחשיפה לאג"ח בריבית משתנה.

שוק ה IRS ו ה ASSET - SWAP

מרווחי ה AS השליליים העמיקו השבוע ובעיקר בחלק הקצר – בינוני של העקום. בטווחים של 4 – 7 שנים רמת מרווחי ה AS השליליים כמעט זהה לרמת המרווחים בחלק הארוך של העקום ועומדת על כ - 15 נ"ב. בהתאמה ריביות התל בור נמוכות מתשואות המק"מ לאורך כל העקום. ניתן לומר כי שוק ה IRS הגיב השבוע יותר לירידת התשואות במרבית שוקי האג"ח הממשלתיים בעולם בניגוד לשוק האג"ח הממשלתי המקומי שנסחר כמעט ללא שינוי השבוע. כפי שכתבנו בפסקה הקודמת נראה כי יש לנצל את תלילות העקום הגבוהה יחסית בטווח של 5 – 10 שנים תוך אסטרטגיית קניית IRS שקלי ל 5 שנים וקנייה מקבילה של אג"ח ממשלתי לטווח של 10 שנים.

בשוק המט"ח, המשיך השקל את מגמת ההתחזקות מול סל המטבעות. השקל למעשה נסחר בסמוך לרמות השיא של השנה שנקבעו בחודש אוגוסט ומהוות רמות שיא של קרוב ל 15 שנה. בנק ישראל פרסם השבוע כי ירכוש במהלך שנת 2016 1.8 מיליארד דולר במסגת התוכנית לקיזוז השפעת הגז על שער החליפין. מדובר בסכום נמוך באופן משמעותי מאשר המסגרות הקודמות, זאת על רקע ירידת מחירי האנרגיה בעולם אשר מפחיתה את השווי הדולרי של צמצום יבוא האנרגיה לישראל הודות להפקת הגז הטבעי. לא מן הנמנע שצמצום היקף הרכישות במסגרת התכנית לקיזוז השפעת הגז המקומי על מאזן התשלומים, יביא לכך שחלקן של רכישות המט"ח שלא הוכרזו מראש יגדל.

פוזציות מומלצות לשחקני גידור סיבה פוזיציה

אג"ח חברות

בניגוד למגמה בשוק האג"ח הממשלתי, עליות שערים וירידה במרווחים נרשמו בשוק האג"ח הקונצרני. בנק ישראל אישר השבוע הנפקה ראשונה של מכשיר חוב בנקאי עם מנגנון ספיגת הפסדים (COCO).

מגמה חיובית נרשמה השבוע בשוק האג"ח הקונצרני כאשר עליות שערים נרשמו בכל המדדים המובילים. על רקע היציבות והנטייה לירידות שערים באפיק הממשלתי נרשמה השבוע ירידה ברמת המרווחים. ייתכן והמגמה החיובית קבלה רוח גבית השבוע מהעובדה כי לא היו הנפקות בשוק הראשוני. בכלל מתחילת החודש שוק ההנפקות שקט מאוד עם גיוס של כ - 200 מש"ח בלבד מתחילת החודש ביחס לגיוס של קרוב ל 6.0 מיליארד ₪ בחודש אוקטובר.

עליות השערים הובלו השבוע בעיקר על ידי מדדי התל בונד בדירוגים נמוכים יחסית: מדד התל בונד תשואות, מדד התל בונד תשואות יתר וכן מדד התל בונד תשואות השקלי לא צמוד שהושק השבוע. המדד כולל, בדומה למדד התל בונד תשואות צמוד המדד, חברות בדירוג A וקבוצת BBB.

בנק ישראל הודיע השבוע כי אישר לראשונה גיוס אג"ח עם מנגנון ספיגת הפסדים בדומה לנהוג בעולם. גיוס אג"ח כזה הינו בהתאם לתקנות באזל 3 כאשר בעולם גיוס אג"ח מסוג זה (COCO) הפך לסטנדרטי מאז המשבר הפיננסי. אג"ח כזה הינו בדרגת סיכון גבוהה ממכשירי החוב הנוכחיים ולכן צפוי להיות בריביות גבוהות יותר ובדירוג נמוך מדירוגי מכשירי החוב הנוכחיים. אג"ח מסוג זה תורם ליציבות הבנק המנפיק ומצמצם את התמיכה כאשר הבנק נקלע לקשיים. אג"ח זה יוכר כהון רגולטורי רובד שני של הבנק. בשל החשיפה להפסדים משמעותיים בשלב זה מוגבלת ההשקעה לגופים מוסדיים בלבד ולכן ההנפקות יהיו לא סחירות ויהיו חסומות להשקעת משקי בית ומשקיעים קטנים. ספיגת ההפסדים באגרות החוב שאושרו תיעשה במקרה בו יחס הון הליבה של הבנק ירד מתחת לסף שנקבע מראש (5%) או במקרה שהמפקח על הבנקים הורה על כך, לנוכח התדרדרות חמורה במצבו של הבנק וחשש ליציבותו. במקרים אלה תבוצע מחיקה מלאה או חלקית של אגרות החוב. במידה ומצב הבנק ישתפר בהמשך יוכל לפעול הבנק להחזרת החוב או חלקו. מכשירים אלו צפויים בהדרגה להדגיש את ההבדל בין מכשירי החוב הפשוטים הקיימים בדמות אג"ח ושטרי הון נדחים ישנים לבין מכשירי החוב המורכבים. ככול שייכנסו מכשירי החוב החדשים נראה כי המרווחים על מכשירי החוב הישנים צפויים להתכנס לרמות נמוכות יותר בעיקר על רקע העובדה כי הם יהפכו בהדרגה, בשנים הבאות, למוצר במחסור.

המלצות לפעילות באפיק הקונצרני:

להערכתנו רמת המרווחים הנוכחית בהחלט סבירה להגדלת החשיפה לאפיק הקונצרני.

אנו ממליצים בעיקר על אחזקות במח"מ של עד 3 – 4 שנים. מומלצת אחזקת חברות מקבוצת דירוג A. מומלצת חשיפה למדד התל בונד שקלי בריבית משתנה.

* הרשימה כוללת רק חברות שהשלימו המכרז לציבור. תשואה כוללת עמלות למשקיעים מוסדיים.

מתחילת השנה גוייסו הנפקות אג"ח חברות כ – 50.1 מיליארד ₪.

בשנת 2014 גויסו בהנפקות אג"ח חברות כ – 37.7 מיליארד ₪ (לא כולל הנפקות חברות ישראליות בחו"ל).

** רווח מחושב ביחס למחיר המכרז המוסדי.

הנפקות האוצר ובנק ישראל

-

משרד האוצר יגייס השבוע (23.11) 0.65 מיליארד ₪ בהנפקה לציבור. הסדרות שיגוייסו: ממשק 1018 – 250 מש"ח, ממשק 825 – 200 מש"ח, ממצמ 1025 – 200 מש"ח.

-

משרד האוצר יקיים השבוע (24.11) מכרז החלף במסגרתו ירכוש מהציבור את שחר 2683 וממשק 516. כנגד ינפיק משרד האוצר את הסדרות הבאות: ממשק 120, ממשק 142, גליל 5903, ממצמ 545.

דודי רזניק מנהל מחקר אגרות חוב בנק לאומי

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

דודי רזניק קרדיט כפיר סיון

דודי רזניק קרדיט כפיר סיון