האם הנפט עושה את כל הדרך אחורה?

יש לא מעט אנליסטים המעריכים שמחיר השפל יקבע מחדש, אך אנו חושבים שמדובר בתיקון זמני בלבד. לאחר עלייה חדה, הנפט חוזר ביותר מ-17% בתוך שבועיים ומדאיג מחדש את המשקיעים. ב-17 באפריל צפויות להיפגש החברות באופ"ק וחברות שאינן באופ"ק, שהחשובה בין האחרונים היא רוסיה כמובן. בינתיים, האחרונה ממשיכה להגדיל את התפוקה וגם סעודיה מספקת קולות מאיימים.

בינתיים, ככל שמתקרבים למועד, המשקיעים הופכים ליותר סקפטיים לגבי האפשרות לשיתוף פעולה, כאשר המרכיב של איראן הוא הבעייתי ביותר. לאחר שנים איראן חוזרת לזירת הנפט הבינלאומית ורוצה להגדיל את הכמויות שלה מחדש, זה ייקח קצת זמן ודורש לא מעט השקעות בפיתוח אבל ההערכות הן שכבר היום איראן מאחסנת כ- 40 מ' חביות נפט.

למרות זאת צריך לזכור שקריסת מחירי הנפט פגעה בכל היצואניות של הנפט והן לא יצליחו לממן את ההוצאות הציבוריות ולנהל תקציב סביר ברמות מחירים אלו. המלחמה על נתח שוק מובנת ומקובלת, אך כאשר המחיר הרבה יותר דומיננטי, טיעון נתח השוק הופך למיותר.

בשבועות הקרובים מחיר הנפט יתקשה להרים ראש מחדש וקשה מאוד לצפות את תוצאות הפגישה בשלב זה. ההערכה היא כי תוצאות של ממש לא יהיו בשלב זה, אך עצם זה שיעלו רעיונות ונכונות לשיתוף פעולה זה כבר הרבה.

לאחר הפגישה בדוחא סביר להניח שתיקבע פגישה נוספת ובעצם עשויים לספק לשוק ציפיות עתידיות לשינוי וצמצום ההיצע, מה שיתמוך במחיר שלו.

בשורה התחתונה, לפחות עד אמצע החודש קשה לראות את הנפט מתאושש.

נקודות עיקריות

-

בארה"ב- ילן הצליחה להוריד את הלהבות שיצרו התבטאויותיהם של כמה מחברי הוועדה המוניטרית בנוגע לצורך בהעלאת ריבית כבר בחודש אפריל.

-

ילן המשיכה בקו "היוני" והשוק מצדו הבין שהפד צפוי לעצור לעת עתה את המדיניות המוניטרית המרסנת.

-

להערכתנו העלאת הריבית הבאה נדחתה לעת עתה ובמידה ותתבצע אז רק לקראת סוף השנה, וגם זה רק במידה והנתונים יציגו שיפור לאורך זמן.

-

המסר "היוני" של ילן גרר היחלשות משמעותית בשערו של הדולר ולירידת תשואות האג"ח. כל זאת על אף דו"ח התעסוקה הסביר שהתפרסם בסוף השבוע.

-

במהלך השבוע החולף הצליח מדד ה-S&P 500 לסגור בטריטוריה חיובית, זאת לאחר שלושה חודשים תנודתיים במיוחד.

-

בסין- נראה כי מצב המאקרו מתחיל להתייצב, בהשראת מחירי הסחורות שהובילו למומנטום בענף התעשייה.

-

כבר כמה חודשים שהסחורות התעשייתיות במגמת עלייה. מאמצע חודש ינואר, מחיר עפרת ברזל עלה בכ-40%, הנחושת ב-12%, הפלדה בכ- 7%.

-

בישראל- משרד האוצר עדכן קלות כלפי מטה את תחזית הצמיחה לשנת 2016.

-

העדכון כחלפי מעלה במחירי הדלק בתחנות בחודש אפריל ישפיע לחיוב על מדד חודש אפריל.

המלצות

-

מגמת עליית מחירי הנפט והסחורות, מגמת עליית התשואות תגיע בהמשך.

-

העלייה במחיר הנפט תימשך, אם כי בטווח הקצר תיתכן התמתנות בשיעורי העלייה שמציגה הסחורה.

-

ציפיות האינפלציה בטווחים הקצרים עדיין נמוכות מדי.

-

התייצבות של נפט מעל רמות של 40 תוביל להתפוגגות החששות ממשבר בסקטור האנרגיה.

האם הכלכלה האמריקאית באמת מתמתנת?

הפעם ילן השיגה את מטרותיה- ביום שלישי, ילן הוכיחה כי לא במקרה היא הגיעה לנהל את הבנק המרכזי החשוב בעולם. היא באמת התנהגה כמו שמצפים מנגיד בנק מרכזי והצליחה להנמיך את הלהבות שנוצרו, כאשר בשבוע שעבר מספר חברי פד "הלחיצו" את המשקיעים עם אפשרות להעלאת ריבית כבר באפריל.

בשורה התחתונה, בבנק המרכזי בארה"ב עשו הערכת מצב מחדש בהשוואה למצב בחודש דצמבר שכן, מאז ההחלטה להעלות את הריבית בדצמבר התנאים השתנו. עיקר השינוי: נובע מגורמי סיכון חיצוניים, כגון החולשה בסין ואי-הוודאות בנוגע למעבר מודל הצמיחה של סין ובנוגע למטבע. בנוסף, הנגידה האמריקאית התייחסה לחולשה בצמיחה העולמית, להתחזקות הדולר שעלולה להשפיע על האינפלציה בחודשים הקרובים ולפגיעה בייצוא האמריקאי. ילן הדגישה בבהירות כי מסלול העלאת הריבית תהיה מותנית נתונים וחזרה כמה פעמים על המילה "בזהירות" (carefully) בהתייחסה למעקב אחרי הנתונים ועל כך שבפד יפעלו "בהדרגתיות זהירה". היא גם חזרה כמה פעמים על המילה "אי-וודאות", דבר שמצדיק את הגישה ה"זהירה" שאיתה יפעלו במהלך השנה.

הנגידה האמריקאית הוסיפה כי בפד מודעים לכך שהשוק עוקב מקרוב אחרי המדיניות שהפד מנהל שכן, הוא מודע לכך שפעולות הפד הן "תלויות נתונים". בהינתן נתונים חלשים יותר, תשואות השוק מגיבות אליהן ועל ידי כך משמשות ככלי מדיניות לגיטימי. הנגידה האמריקאית מציגה גישה זהירה ושמרנית ונראה כי ציפיות הריבית של השוק יושפעו לחיוב רק במידה ונתוני המאקרו ישתפרו לאורך זמן. העלאת הריבית הבאה לא תהיה בחודש אפריל ולהערכתנו גם לא בחודש יוני, אולי לקראת סוף השנה במידה והנתונים יציגו שיפור לאורך זמן.

השוק הבין כי הפד "יעצור" לעת עתה את המדיניות המוניטרית המרסנת, מה שעזר להנמכת התשואות. המשקיעים מאמינים לילן כאשר על פי חוזי הריבית, השוק מגלם הסתברות של 20% בלבד שהריבית תעלה ביוני כאשר רק לפני שבועיים הסתברות זו עמדה על 53%!

גם הציפיות להעלאת הריבית בחודשים ספטמבר ודצמבר ירדו בחדות, מרמות של 67% ו-77% ל-41% ו-54% בהתאמה.

מה שבטוח הוא שהפד לא יפתיע את השווקים עם העלאת ריבית והיא תעלה הרבה אחרי שתתומחר היטב בשווקים בדיוק כמו בחודש דצמבר. בשורה התחתונה, מה שיקבע את מסלול תשואות האג"ח (וגם את המסלול של הדולר) בארה"ב בתקופה הקרובה יהיו נתוני המאקרו בחודשים הקרובים.

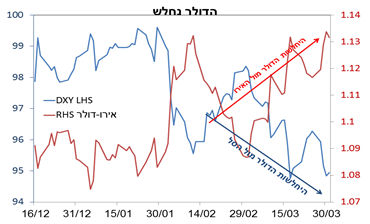

המסר המרגיע של ילן הגיע כמו "רקטה" אל השוק וגרם תוך יומיים (שלישי-רביעי) להיחלשות משמעותית בשערו של הדולר מול סל המטבעות ומול האירו, של 1.1% ו- 1.3% בהתאמה, כאשר כבר נחלש ב-4.1% ו-4.9% בהתאמה, מתחילת השנה. כמו כן, תשואות האג"ח בארה"ב ירדו. תשואות האג"ח ל-10 שנים ולשנתיים ירדו בכ-8 נ.ב. כ"א. ביום רביעי (היום שאחרי...) סיימו את יום המסחר ברמה של 1.82% ו-0.76%, בהתאמה. מדד S&P 500 עלה ביומיים אלו ב-1.3% ומצוי ברמה הגבוהה ביותר מתחילת השנה. מתחילת השנה עלה המדד ב- 1.4%.

נתוני מאקרו חיוביים, אך המשקיעים עדיין סקפטיים

בשבוע האחרון פורסמו מספר נתוני מאקרו קריטיים כדי לבחון את מצבה של הכלכלה האמריקאית, המגמה הכללית הייתה טובה, אך המשקיעים עדיין מתקשים להאמין.

דו"ח תעסוקה לחודש מרץ היה יותר מסביר לטעמינו- תוספת משרות של 215 אלף בחודש מרץ היא תוצאה מבורכת, שכן הכתה את התחזית של 205 אלף. עם זאת נרשמה הידרדרות בענף הייצור, האנרגיה והכרייה. ירידה של 29 אלף משרות בייצור, הכי גבוהה מאז 2009, ואובדן של 12 אלף משרות בתחום האנרגיה, הכבידו על הדוח. למרות ההידרדרות, נרשם שיפור בסקטורים השירותים והבנייה שקיזזו אותה. הפרט הבולט הוא העלייה בשיעור השתתפות שהגיע ל-63% מרמה של 62.9% בפברואר, ו-62.4% בחודש ספטמבר. העלייה בשיעור ההשתתפות מסבירה את העלייה שהתקבלה בשיעור אבטלה ב-10 נ.ב. ל-5%. מבחינת שכר ממוצע לשעה, נרשמה עלייה חודשית של 0.3% לאחר ירידה של 0.1% בפברואר, אך במונחים שנתיים, הקצב נותר ללא שינוי ברמה של 2.3%, אך עדיין נמוך משיעור השיא שנרשם עד סוף דצמבר – עלייה שנתית בשכר של 2.6%.

הדולר נחלש ומצב התעשייה משתפר- גם מדד מנהלי הרכש ISM יצרני לחודש מרץ היכה את התחזית ועלה ב-2.3 נק' לרמה של 51.8. אחרי חמישה חודשים ברציפות באזור המעיד על התכווצות (מתחת לרמה של 50), שוב חוצה את רמת ה-50 ומגיע לשיא מאז יולי האחרון. בהחלט מדובר בשיפור שתואם את היחלשות הדולר מול הסל במהלך חודש מרץ (1.4%). עלייה בולטת של כ-7 נק' נרשמה בסעיף ההזמנות החדשות שהגיע ל-58.3. גם סעיף הייצור עלה ב-2.5 נק' ל-55.3. עם זאת, סעיף התעסוקה ירד ב-0.4 נק' ל-48.1, עובדה שתואמת את הירידה בתוספת משרות בענף התעשייה, האנרגיה והכרייה כפי שראינו בדו"ח התעסוקה. גם סעיף, המחירים רשם זינוק משמעותי של 13 נק' לרמה של 51.5 על רקע התאוששות במחירי האנרגיה והסחורות.

שיעור האינפלציה על פי מדד מחירי הצריכה PCE נבלם מעט בחודש פברואר. המדד הכללי ירד ב-0.1% וב- 12 חודשים האחרונים עלה ב-1%, קצב שנתי מתון מזה שנמדד ב- 12 החודשים עד ינואר (1.2%). בנגוע למדד הליבה, ברמה חודשית עלה ב-0.1% בלבד וברמה שנתית נרשמה עלייה של 1.7%, בדומה לחודש הקודם ובהתאם לצפי. הנגידה האמריקאית התייחסה לעלייה באינפלציה במסגרת הנאום שלה ביום שלישי האחרון (ליבה YOY), ואמרה כי הוא גבוה מזה שצפו לו לפני כמה חודשים, אך סייגה ואמרה כי עדיין "מוקדם מדי בשביל להסיק שהקצב המהיר הזה הוא בר קיימא". היא טוענת כי התחזקות הדולר עדיין תכביד על המדדים הבאים. מכאן היא הסיקה כי ב-2016 מדד PCE ליבה יהיה "הרבה מתחת ל-2% אך ב-2017 ו-2018 יחזור בחזרה לסביבת ה-2%."

הוצאות ה"פרטים" רשמו עלייה שהייתה נמוכה מהצפי בחודש פברואר, ברמה של 0.1%. עם זאת, הכנסות הפרטים היכו את התחזית ועלו ב-0.2%, אך עדיין בקצב חלש מזה שנרשם בינואר, 0.5%.

שוק המניות האמריקאי- נראה כי השנה בשביל המדד S&P 500 החלה רק ברבעון השני. זאת מכיוון שרק השבוע המדד הצליח בפעם הראשונה לסגור בטריטוריה חיובית לאחר שלושה חודשים תנודתיים במיוחד. העלייה במחירי הנפט יחד עם מסר יוני מנגידת הפד בנוגע למסלול הריבית מעוררים אופטימיות בקרב המשקיעים. אך אסור להיות אופטימיים מדי כי רווחי החברות אנמיים במיוחד ופוטנציאל העלייה במדד מוגבל.

סקטור האנרגיה, שהתחיל את השבוע ברגל ימין, סוגר בירידה על רקע הירידה בכמעט 7% במחיר ה-WTI . אמנם סקטור הפיננסים רשם עלייה של 1.7%, אך תת סקטור הבנקים ירד קלות. ייתכן שהירידה במחיר האנרגיה מעורר שוב פעם חששות בסקטור שחשוף מאוד לענף האנרגיה. כמו כן, הבנקים פחות ירוויחו מקצב העלאת ריבית איטית שמכבידה על התשואות ופוגעת ברווחיות. ענף הפיננסיים עדיין בכ-5% שלילי מתחילת השנה והבנקים בכמעט 13%. יחד עם שירותי בריאות, מדובר בשני הסקטורים היחידים שעדיין בהפסד.

סין: עוד מוקדם למסקנות אופטימיות

ביום שישי התפרסם בסין מדד מנהלי הרכש היצרני CAIXIN, שבדומה לזה של ארה"ב, גם הסיני היכה את התחזית ועלה בחודש מרץ ב-1.7 נק' ל-49.7. זאת על רקע ההתאוששות במחירי הסחורות שגרם לכך שהפירמות הצטיידו במלאים והעלו מחירים. סעיף ההזמנות החדשות והייצור חצו את ה-50 בפעם הראשונה מאז יוני ונובמבר בהתאמה. סעיפים מחירי גורמי הייצור ומחיר הייצור הסופי גם הם חצו את ה-50 בפעם הראשונה מאז יולי 2014. סעיפי התעסוקה והזמנות לייצוא התכווצו אך בקצב מתון יותר.

נראה כי מצב המאקרו בסין מתחיל להתייצב, בהשראת מחירי הסחורות שהובילו למומנטום בענף התעשייה. ברמה המקומית, נרשם שיפור בשוק הדיור שגם הוא מהווה מנוע לביקוש, זאת על רקע מאמץ הממשלה להוריד את עודף מלאי דירות. השיפור בשוק הדיור, אשר הציג עלייה בהשקעות בחודש פברואר בפעם השנייה מאז אמצע 2015, מוביל לשיפור בסקטורים שקשורים אליו הן בענף הייצור והן בענף השירותים. עם זאת, השותפות לסחר של סין עוד לא מראות סימני התאוששות חד משמעיים לכן, הביקוש החיצוני שהוא אחד המנועי הצמיחה של סין, עדיין לא התייצב ואת זה ראינו בנתון הייצוא האחרון שרשם ירידה של כ-25% YOY. השורה התחתונה היא, כי נראה כי הטורבינות מתחילות לעבוד והשמן במנוע החל לזרום. זאת, יחד עם התמריצים המוניטריים והפיסקאליים של הממשלה, ייתכן ויביאו רגיעה לשוקי העולם שחוששים מפני התמתנות בכלכלה השנייה בעולם.

להערכתנו, מוקדם מדי בשביל להסיק מסקנות למרות שתמונת המצב נראית מעודדת לעומת המצב שראינו בחודשים הקודמים. נוסיף לכך שחברת הדירוגS&P מצטרפת למודיס וגם היא הורידה את אופק האשראי של סין מיציב לשלילי. המשקיעים לא מתרגשים, ובשלב זה הם נהנים מההזדמנות המחודשת בשווקים המתעוררים על רקע העמדה היונית בכלכלות המפותחות. כך שוק המניות הסיני עלה בשבוע שעבר ב-1%.

ראלי בסחורות התעשייתיות- בסין, פונים למודל הישן?

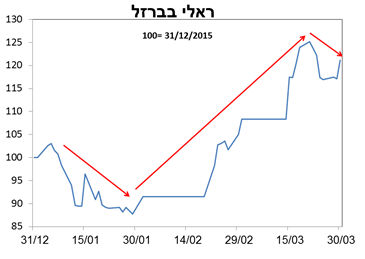

אין ספק שכוחה של סין מצליחה להוביל מגמות בשווקים השונים. הן אם מדובר בפאניקה ותנודתיות והן אם מדובר בעלייה בביקוש שגורם לראלי במחיר הסחורות. כבר כמה חודשים שהסחורות התעשייתיות במגמת עלייה. מאמצע חודש ינואר, מחיר עפרת ברזל עלה בכ-40%, הנחושת ב-12%, הפלדה בכ- 7%. האלומיניום עלה ב-8% בחודשים עד מרץ (המחיר צנח בשבועיים האחרונים).

סיבה עיקרית לעלייה היא השיפור בענף הבנייה בסין, כפי שכתבנו לעיל, נראה כי בממשלה מנסים לתת תמריצים קצרי טווח בסקטורים המזוהים עם המודל הישן. בחודשים ינואר-פברואר נרשמה עלייה משמעותית במתן אשראי בסין על רקע הקלות שהממשלה מעודדת והדבר רק מעורר ספקולציות בנוגע להשקעת משאבים אלו בענף הבנייה ומכאן ההימור על הסחורות התעשייתיות. שיפור במכירות נדל"ן ועלייה במחירים יובילו לעלייה בבנייה וצריכת חומרי גלם לבנייה, קרי סחורות תעשייתיות. עם זאת, ידוע כי הממשלה מתכוונת להוריד את מלאי הדירות, עובדה שסותרת את הצפי לעלייה בבנייה.

לא בטוח שהזינוק בשוק האשראי יחזיק על פני זמן מכיוון שמצב המינוף הסיני לא ירשה להם "להתפרע". לכן, הראלי בסחורות עשוי להיות לטווח קצר בלבד. נוסיף לכך שתנאי הליבה שהובילו לצניחה במחירי הסחורות בשנים האחרונות לא ישתנו: הריבית בארה"ב עדיין תעלה, הדולר עוד צפוי להתחזק, עלויות הכרייה עוד צפויות לרדת. מכאן, ששורט על סחורות עשויה להיות אלטרנטיבה.

אפקט ועידת הקונגרס הסיני- גם הוא אחראי לעלייה, שכן על רקע חבילת התמריצים שהוכרזו וצפויים להמריץ את הביקושים ככלל ולסחורות בפרט. בהיבט זה, חשוב לציין את הצפי לעלייה בביקוש למתכות כתוצאה מהשקעות בתשתיות.

ישראל

הרעה בנתוני שוק העבודה. שיעור האבטלה בקרב בני 15 ומעלה עלה בחודש פברואר לרמה של 5.3%, מרמה של 5.1% בחודש ינואר. במקביל, רשם שיעור ההשתתפות ירידה חדה יחסית, לרמה של 63.9% מרמה של 64.2% בינואר. בקבוצת גילאי כוח העבודה העיקרי (בני 25-64) המגמה הייתה דומה. שיעור האבטלה עלה בחודש פברואר לרמה של 4.6%, מרמה של 4.5% בינואר, זאת במקביל לירידה בשיעור ההשתתפות לרמה של 79.4% מרמה של 79.8% בינואר. מחד, מדובר אמנם בעדכון שלילי חד יחסית בנתונים, אך מצד שני הן שיעור האבטלה והן שיעור ההשתתפות, בשתי קבוצות הגילאים, נמצאות ברמות נמוכות בהשוואה היסטורית ודומות לרמתן הממוצעת בשנה האחרונה.

משרד האוצר עדכן קלות כלפי מטה את תחזית הצמיחה לשנת 2016. התחזית הופחתה ב-0.1%, לצמיחה של 2.8%. באוצר ציינו כי הסיבה לעדכון השלילי היא החולשה ביצוא. עוד דווח באוצר כי תחזית הגירעון המעודכנת לשנת 2016 עומדת על כ-2.8%, נמוכה במעט מתקרת הגירעון לשנת 2016 שנקבעה על 2.9% תוצר. תחזית האינפלציה השנתית הממוצעת (YoY Average) לשנת 2016 עודכנה בחדות כלפי מטה לרמה של 0.3%- (מעלייה של 0.7% בתחזית הקודמת). הסיבות לעדכון השלילי הן הירידה החדה במחירי הנפט בשנים 2014 ו-2015 שצפויה להשפיע גם בשנת 2016 וכן צעדי הממשלה להוזלת יוקר המחייה. לאור העדכון השלילי החד, נראה שבאוצר לא לקחו בחשבון אפשרות לעלייה חדה במחירי הנפט עד לסיומה של השנה. בנוסף, נראה שכלכלני המשרד צופים הפחתות מחירים נוספות בעלות השפעה ישירה על מדד המחירים הכללי עד לסוף השנה.

על רקע העלייה במחירי הנפט בחודש האחרון, עודכנו כלפי מעלה גם מחירי הדלק בתחנות. מחירו של ליטר בנזין בתחנות הדלק המקומיות רשם עלייה של 5.4%, והוא עומד החל מתחילת חודש אפריל על רמה של 5.84 ₪ לליטר. אין ספק שמדובר בעלייה חדה יחסית, אם כי בהשוואה למחירו של ליטר דלק במדינות אירופה ובארה"ב (במיוחד), השפעת העלייה של מחירי הנפט על המחיר הנה מתונה יחסית. הסיבה לכך: בישראל, להוצאות הקבועות יש חלק גדול במיוחד בסך מחיר הדלק הנגבה. מבין 28 המדינות החברות בנציבות האירופית, נטל המס בישראל הוא הגבוה ביותר ועומד על קצת יותר מ-70%. יש לציין שגם באירופה נטל המס גבוה למדי ועומד ברוב המדינות על כ-50%. יוצאת דופן היא ארה"ב, שם נטל המס נמוך משמעותית ועומד על כ-25% בלבד! מכאן, ששינוי במחיר הדלק משפיע בצורה חזקה הרבה יותר על מחירו של הדלק אצל האחרונה. לא פלא שבמהלך השנה וחצי האחרונות, נהנה הצרכן האמריקאי מירידת מחירי דלק של כ-45%, זאת בעוד הצרכן הישראלי נהנה מירידה של כ-22% בלבד.

ממשלתי

בסיכום שבועי- בהמשך למגמה שחזרה בשבוע שעבר, ביצועים עדיפים לשקלים, זאת בעיקר בתמיכת המשך ההתמתנות במחירי הנפט במהלך השבוע. בשקלים הארוכים (מח"מ 7-10) רשמו התשואות ירידה של 5-6 נ"ב. בצמודים בעלי מח"מ דומה המגמה הייתה מעורבת ונעה בין עליית תשואות של עד 4 נ"ב לירידת תשואות קלה של 1 נ"ב. גם בבינוניים (מח"מ 3-5) ביצועי השקלים היו עדיפים. בעוד תשואות השקלים רשמו ירידה של 4-6 נ"ב, בצמודים התקבלה דווקא עליית תשואות שנעה בין 4 ל-5 נ"ב. גם בקצרים (מח"מ 1-2) התקבלה מגמה דומה, כאשר בעוד תשואות השקלים רשמו ירידה של 1-2 נ"ב, בצמודים נרשמה עליית תשואות 1-5 נ"ב.

ציפיות האינפלציה רשמו התמתנות לאורכו של העקום כולו. ירידת הציפיות נעה בין, 8 ל-9 נ"ב בטווחים הארוכים, 6 ל-10 נ"ב בטווחים הבינוניים ו-4 ל-7 נ"ב בטווחים הקצרים. תחזיתנו למדד המחירים לצרכן לחודש מרץ הנה הישארות ללא שינוי. מבחינת מדד המחירים לצרכן לחודש אפריל- כפי שציינו בשבוע שעבר, התחזית עודכנה לעלייה של 0.7%, זאת בעיקר בשל העלייה במחירי הדלק בתחנות. יש לציין כי הכרזות האוצר על הפחתות מחירים בתחום המזון במהלך הפסח מהוות סיכון כלפי מטה עבור התחזית. מצד שני, על פי אמצעי התקשורת, לא רק שמחיריהם של מרבית המוצרים עליהם סוכם כי יופחתו כבר ירדו, אלא גם שרשת "שופרסל", רשת המזון הגדולה במדינה, כלל אינה צפויה להשתתף במהלך.

אנו ממשיכים להמליץ על החזקה עודפת של האפיק הצמוד בטווחים הקצרים. אמנם ציפיות האינפלציה לטווחים אלו רשמו עלייה בתקופה האחרונה, אך הן עדיין מצביעות על צפי אינפלציה נמוך מהתחזית שלנו. בטווחים הבינוניים- ארוכים אנו ממשיכים להמליץ על אחזקה מאוזנת בין האפיקים, בעיקר בשל רמת ציפיות האינפלציה ל-5 שנים בעוד 5 שנים העומדת על 2.1%. רמה שלהערכתנו סבירה בסך הכל, על רקע סביבת האינפלציה הנמוכה במשק.

מניות

אשטרום קבוצה הינה אחת מחברות הקבלנות והתשתיות הגדולות בישראל.

בנוסף, החברה מחזיקה גם זרוע פעילות בתחום יזום נדל"ן למגורים – אשדר וכן פעילות של נדל"ן מניב על ידי אחזקתה באשטרום נכסים.

תוצאות שנת 2015

השנה החברה דיווחה על עלייה בשיעור של 7.6% במחזור ההכנסות לרמה של כ- 3.22 מיליארדי ₪.

ההון העצמי גדל כתוצאה מהרווח לבעלי המניות אשר הסתכם ב- 132 מל' ₪ ומנגד - הושפע לשלילה מחשיפה מטבעית בסך של כ- 66 מל' ₪. לאור התוצאות החזקות החברה דיווחה על חלוקת רווחים בהיקף 45 מל' ₪ - תשואה של 6%.

תחום הקבלנות בישראל

הגרף להלן מציגת את ההנכוסת והרווח הגולמי בראייה רב-שנתית בתחום הקבלנות בישראל :

ניתן לראות כי כל שנה החברה מצליחה להעלות את הכנסותיה וכנגזת את רווחיה בתחום זה - הצבר החזק בקבלנות בישראל מתממש וברווחיות משופרת.

מחזור ההכנסות השנתי בתחום הקבלנות עלה ב- 7.8% להיקף של 1.8 מיליארדי ₪ ושיעור הרווחיות הגולמית הראה סימני שיפור לכ- 6.8%. הרווחיות התפעולית העומדת על 2.6% משקפת אמנם את סביבת התחרות בענף הקבלנות אך להערכתנו כוחה של החברה בתחום מאפשר לה מיקוד בפרויקטים רווחיים יותר מהאחרות.

צבר של 4.8 מיליארדי ₪ תומך במחזור הכנסות דומה שנתיים קדימה.

הנקודה החשובה ביותר: הצבר העתידי הוא בעל רווחיות גולמית של 9%!!!

תחום הקבלנות בחו"ל

החברה מרחיבה את הפריסה גיאוגרפית בקבלנות באפריקה אשר עד לא מכבר היווה את אחד ממנועי הצמיחה העתידיים של החברה.

בפועל, חלה התכווצות של כמחצית מהיקף הפעילות ל- 86 מל' ₪ בלבד וזאת לאור צמצום הפעילות בניגריה (בעיקר) ובג'מייקה.

הוצאות המכירה והשיווק במגזר הובילו להפסד של 17.5 מ' ₪ ב- 2015, אך המספר מייצג השקעות עבר. לחברה נותר להכיר ב- 114 מ' ₪ מפרויקטים בביצוע כאשר אשטרום עדיין תפעל בטווח הקצר בניגריה אם כי באופן סלקטיבי יותר.

לאחרונה דווח על זכייה בפרויקט ענק בהיקף של 200 מל' $ באחת ממדינות היבשת, כחלק ממהלך התרחבות למדינות אחרות ביבשת זו.

מגזר התעשייה

במגזר זה, למרות העלייה במחזור ההכנסות ל- 466 מ' ₪, הפעילות סבלה מירידה במחירי המכירה (בטון) לצד עלייה במחירי חו"ג ולכן החברה לא הציגה רווחיות משמעותית. למרות זאת, החברה מתקדמת בהתאם לתכנית האסטרטגית ומרחיבה את יכולותיה בתחום הייצור.נדל"ן יזמי בחו"ל החברה ממשיכה לקדם את מכירת המגרשים באורלנדו אם כי קצב המכירות ירד לעומת 2014.

בתחום הנדלן המניב במזרח אירופה, החברה מדווחת על מכירה של שליש מהיקפי המסחר בקניון המוקם בבלגרד אשר הפעלתו צפויה בשלהי 2017.

זכיינות

מכירת זכויות 10% של קרן תש"י בזכיין הרכבת הקלה משקף שווי של 700 מל' ₪, הגבוה פי 2 מהשווי הנגזר בספרי אשטרום. להערכתנו, החברה תפעל למכירת לפחות חלק מהזכויות ב"סיטיפס" אך לא לפני שהמדינה תשלים את הוספת קרונות הנוסעים או לחילופין תעביר את הפרויקט למתכונת של PFI המגלמת תשואה עודפת עבור הזכיין.

בשורה התחתונה

תוצאות מצוינות שלנת 2015. החברה צפויה להמשיך ולהינות מצבר חזק ורווחי לצד הכרה מפעילות ייזום, כאשר גורמים טכניים בעיקר מותירים את שווי השוק ברמתו הנוכחית.

יניב חברון, הכלכלן הראשי של אקסלנס

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.