עיקרי הדברים

-

נתוני הצמיחה בישראל מראים שהשיפור האמיתי בפעילות חל בצריכה הפרטית. ברכיבי ההשקעות והיצוא השיפור נובע בעיקר מהגורמים הזמניים והחד פעמיים.

-

בינתיים, מחיקת השפעת ה-Brexit על השווקים הפיננסיים מקבלת תמיכה גם בנתוני הפעילות, אפילו באנגליה עצמה.

-

ה-FED שלח בשבוע שעבר איתותים סותרים לגבי האפשרות של עליית הריבית. אם האופציה של עליית הריבית בספטמבר נמצאת על השולחן, הנגידה ילן צפויה להכין את השווקים לאפשרות זו בנאומה השבוע.

-

האינפלציה בארה"ב לא עולה. אולם, מעמיק הפער בין מחירי השירותים העולים למחירי המוצרים היורדים.

-

תקופת הרגיעה בשווקים בחודש אוגוסט עשויה לחלוף לאחר שכל אחד מהבנקים המרכזיים הגדולים עשוי לשנות את מדיניותו בחודש ספטמבר.

-

עלייה בצמיחת המשק, הפתעה במדד המחירים ואישור תקציב המדינה עם פריצת הכללים הפיסקאליים מגבירים את הסיכונים לשוק האג"ח המקומי.

-

מבחינת המגמות בדוחות הכספיים, ללא קשר לשווי המניות, נראה שמצבן של החברות האמריקאיות מראה מגמת שיפור ברורה יותר מאשר בחברות האירופאיות.

המלצות מרכזיות

-

אנו ממליצים על מח"מ התיק ברמה של כ-4 שנים.

-

אנו אדישים בין האפיק הצמוד לשקלי ומעדיפים לרכז את החשיפה באפיק הצמוד באג"ח הקצרות-בינוניות.

-

אנו ממליצים על חשיפה ניטרלית באפיק המנייתי, תוך העדפת המניות בארה"ב ובאסיה.

-

אנו ממשיכים להמליץ להקטין סיכון באג"ח הקונצרניות בדירוגים נמוכים בישראל.

צמיחת המשק ממשיכה להתבסס בעיקר על הצריכה הפרטית

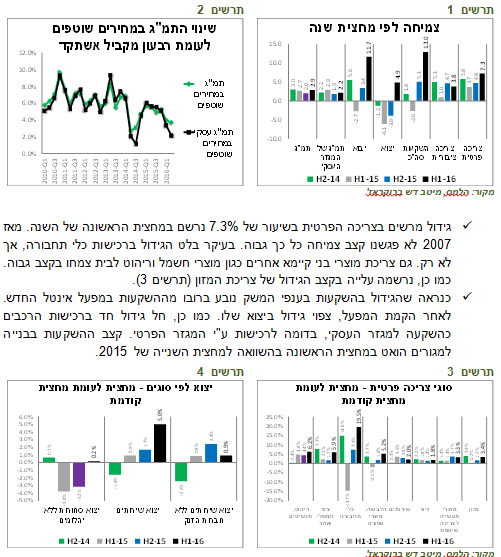

קצב הצמיחה בישראל הואץ במחצית הראשונה של השנה ל-2.9% לעומת 2.0% במחצית השנייה של 2015. הגורמים העיקריים שהובילו לעלייה בצמיחה כללו את הצריכה הפרטית, ההשקעות והיצוא (תרשים 1). מספר הערות לגבי נתוני הצמיחה:

-

קצב הצמיחה של התוצר העסקי נותר כמעט ללא שינוי (2.2%) במחצית הראשונה לעומת המחצית הקודמת (1.9%).

-

קצב הצמיחה של התוצר הנומינאלי ירד משמעותית (רבעון לעומת רבעון מקביל), במיוחד בתוצר העסקי (תרשים 2). גידול נומינאלי של התוצר העסקי היה 2% בלבד בשנה האחרונה. צמיחה נומינאלית נמוכה מקשה על הפעילות של המגזר העסקי. כמו כן, היא מעלה סיכון של עלייה ביחס חוב לתוצר.

תרשים 1

מקור: הלמס, מיטב דש ברוקראז'

תרשים 2

-

גידול מרשים בצריכה הפרטית בשיעור של 7.3% נרשם במחצית הראשונה של השנה. מאז 2007 לא פגשנו קצב צמיחה כל כך גבוה. בעיקר בלט הגידול ברכישות כלי תחבורה, אך לא רק. גם צריכת מוצרי בני קיימא אחרים כגון מוצרי חשמל וריהוט לבית צמחו בקצב גבוה. כמו כן, נרשמה עלייה בקצב הגידול של צריכת המזון (תרשים 3).

-

כנראה שהגידול בהשקעות בענפי המשק נובע ברובו מההשקעות במפעל אינטל החדש. לאחר הקמת המפעל, צפוי גידול ביצוא שלו. כמו כן, חל גידול חד ברכישות הרכבים כהשקעה למגזר העסקי, בדומה לרכישות ע"י המגזר הפרטי. קצב ההשקעות בבנייה למגורים הואט במחצית הראשונה בהשוואה למחצית השנייה של 2015.

תרשים 3

מקור: הלמס, מיטב דש ברוקראז'

תרשים 4

-

הגידול ביצוא היה די מפתיע. יצוא הסחורות ללא יהלומים נותר כמעט ללא שינוי במחצית הראשונה של השנה אחרי הירידה בשתי המחציות הקודמות (תרשים 4). יחד עם זאת, לא נראה שנתונים אלה משקפים שיפור רוחבי בתחום היצוא. כפי שלמדנו מהנתונים השוטפים, בשלושת החודשים האחרונים חלה ירידה ביצוא במרבית הענפים. יצוא ענף התרופות הציל את המצב לאחר שרשם גידול חד בחודשים האחרונים.

-

בתחום יצוא השירותים חל שיפור מסוים שעיקרו נובע ממכירות חברות הזנק. ללא חברות הזנק, קצב הצמיחה של יצוא השירותים ירד לעומת המחצית הקודמת (תרשים 4).

לסיכום, השיפור האמיתי בפעילות חל בצריכה הפרטית. ברכיבי ההשקעות והיצוא השיפור נובע בעיקר מהגורמים הזמניים והחד פעמיים.

מאקרו עולם.

נראה שההשפעה המיידית של ה-Brexit על הפעילות הייתה יחסית קטנה אפילו באנגליה

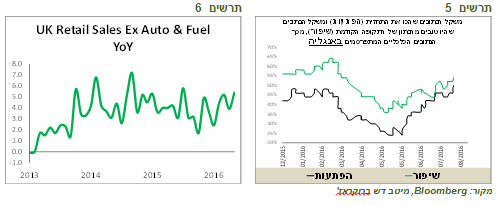

להפתעת רבים, נתון הפעילות הראשון אחרי ה-Brexit באנגליה היה חזק. המכירות הקמעונאיות עלו בשיעור די חד בחודש יולי, גבוה משמעותית מעל הציפיות (תרשים 6). הפרשנים מסבירים את הנתון במזג האוויר החם ו/או בקניות התיירים שניצלו את השער הנמוך של ליש"ט. בינתיים, רק נתוני שוק הנדל"ן מראים היחלשות ניכרת, אך מגמת ההיחלשות בו התחילה עוד לפני ה-Brexit.

בסה"כ, משקל ההפתעות החיוביות בנתונים הכלכליים בבריטניה נמצא בעלייה. ניתן היה להסביר זאת בציפיות נמוכות, אך נתונים רבים גם מראים שיפור לעומת התקופה הקודמת (תרשים 5).

תרשים 5

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 6

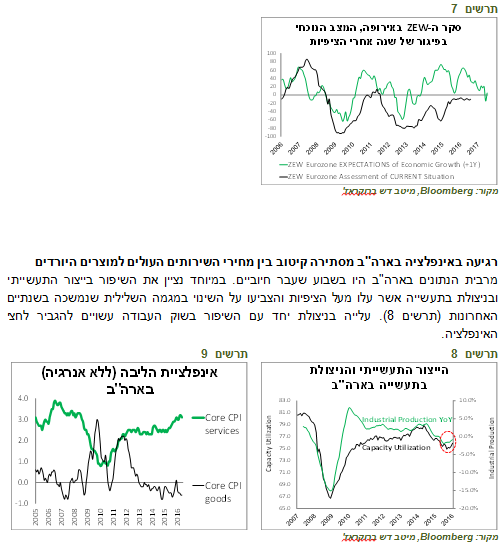

בינתיים, דווקא הנתונים הכלכליים באירופה מראים יותר חולשה מאשר בבריטניה. אחרי נתוני הצמיחה החלשים ברבעון השני, הסקרים לא מבשרים על שיפור. לפי מרכיב הציפיות בסקר ה-ZEW באירופה, המצב הכלכלי ביבשת צפוי להיחלש (תרשים 7). נוכח הרפרנדום המתקרב באיטליה ובהתחשב בסיכון הכרוך בכישלון רוה"מ המכהן לנצח בו, חוסר הוודאות תגבר ותקרין על השווקים באירופה. אנו ממשיכים להמליץ על חשיפת חסר לאירופה.

תרשים 7

מקור: Bloomberg, מיטב דש ברוקראז'

רגיעה באינפלציה בארה"ב מסתירה קיטוב בין מחירי השירותים העולים למוצרים היורדים

מרבית הנתונים בארה"ב היו בשבוע שעבר חיוביים. במיוחד נציין את השיפור בייצור התעשייתי ובניצולת בתעשייה אשר עלו מעל הציפיות והצביעו על השינוי במגמה השלילית שנמשכה בשנתיים האחרונות (תרשים 8). עלייה בניצולת יחד עם השיפור בשוק העבודה עשויים להגביר לחצי האינפלציה.

תרשים 8

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 9

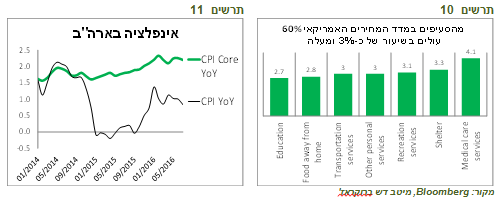

בינתיים, עלייה באינפלציה בארה"ב נבלמה. הקצב השנתי של מדד המחירים הכולל ומדד הליבה נותרו בחצי השנה האחרונה כמעט ללא שינוי לאחר שעלו קודם (תרשים 11). הדריכה במקום מתרחשת תוך התרחבות הפער בין אינפלציית השירותים שעולה בקצב של מעל 3%, לבין אינפלציית המוצרים ללא הדלק, שיורדת (תרשים 9). מעל 60% ממשקל הסעיפים במדד המחירים האמריקאי, שכוללים שירותי הדיור, שירותי התחבורה, הפנאי, השירותים הרפואיים ושירותי החינוך, עלו בשנה האחרונה בשיעור של קרוב או מעל ל-3% (תרשים 10).

נגידי ה-FED הביעו בישיבת הריבית האחרונה בטחון שאין איום של עלייה משמעותית באינפלציה בתקופה הקרובה. אולם, במצב של קיטוב די קיצוני בין אינפלציה השירותים לדפלציית המוצרים, היחשלות הדולר, עלייה במחירי הסחורות ו/או בניצולת בתעשייה האמריקאית עשויים לגרום לעלייה מחודשת באינפלציה הכוללת.

תרשים 10

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 11

שווקים.

חודש ספטמבר מבטיח להיות רגוע הרבה פחות מחודש אוגוסט

תשואות האג"ח הממשלתיות האמריקאיות ל-10 שנים מסתובבות כבר יותר מחודש בטווח צר בין 1.5%-1.6%, כאשר התשואות ל-30 שנה נעות בין 2.2% ל-2.3%. בשבוע שעבר היו איתותים סותרים מצג נגידי ה-FED לגבי כיוון הריבית. מספר נגידים התבטאו בעד העלאת הריבית ואפילו כבר בספטמבר, אך מפרסום פרוטוקול הריבית של ישיבת ה-FED האחרונה היה ניתן ללמוד שהדעות בוועדה המוניטארית היו חלוקות. המשקיעים יצטרכו להמתין עד סוף השבוע לדברי הנגידה ילן בכנס השנתי של ה-FED שאמורה לשלוח מסר יחסית ברור אם בכוונתה לשקול את האופציה של העלאת הריבית בפגישה הקרובה של ה-FED כדי להכין את השווקים.

אנו מעריכים שקיים סיכוי גבוה יותר להעלאת הריבית בדצמבר מאשר בספטמבר, אך לא ניתן לפסול את האפשרות לחלוטין. יחד עם זאת, תקופות השקט היחסי בכלכלה העולמית, כפי שקיימת כעת, שמעניקות אפשרות ל-FED להעלות את הריבית די נדירות. לכן, אם המצב ימשך הוא יכול לנצל את ההזדמנות.

אולם, השקט של חודש אוגוסט צפוי לחלוף בחודש ספטמבר בו כל אחת מהישיבות של הבנקים המרכזיים הגדולים, ECB (8/9), FED (21/9) ו-BOJ (21/9)עשויה לגרום לטלטלה. ה-ECB עשוי להודיע על הגדלת הרכישות ו/או הרחבת הנכסים הנרכשים בתגובה להאטה במשק האירופאי. הבנק המרכזי היפני אמר שיבצע בחינה מחדש של המדיניות שלו, מה שעשוי לקדמו למדיניות נועזת עוד יותר. הנגיד היפני אמר בסוף השבוע שלא יהסס לנקוט בעוד צעדים מרחיבים. לבסוף והחשובה מכולן, תהיה גם החלטת ה-FED עם כל אי הוודאות הקשורה אליה. בקיצור, תקופת החופשים בשווקים עומדת להיגמר...

הסיכונים המקומיים לאפיק האג"ח עלו

בשבועיים האחרונים התווספו שלושה גורמי סיכון מקומיים לשוק האג"ח:

-

אישור התקציב ע"י הממשלה שכלל פריצת מסגרת ההוצאה המותרת וביטול תוואי הגירעון היורד. התקציב צפוי להוביל לעלייה ביחס חוב לתוצר גם בתרחיש המרכזי אחרי שנים של ירידה רציפה. במקרה של הרעה בכלכלה מסיבה כלשהי, המצב הפיסקאלי עלול להתדרדר במהירות, כפי שפירטנו בסקירה לפני שבוע.

-

פרסום נתוני הצמיחה למחצית הראשונה של 2016 שהיו חזקים מהצפוי, בעיקר בזכות הצמיחה החריגה בצריכה הפרטית שלא נראתה במחוזותינו כמעט עשור (ראו פרק המאקרו של הסקירה). הצריכה הפרטית החזקה מעלה סיכוי לעלייה באינפלציה.

-

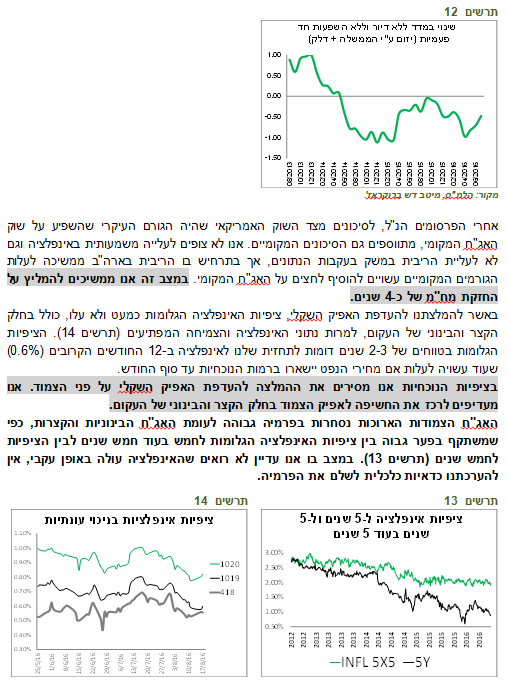

מדד המחירים לצרכן בחודש יולי היה גבוה מהתחזית והצביע על עלייה באינפלציה ללא הדיור, הדלק והשפעת ההחלטות האדמיניסטרטיביות ע"י הממשלה (תרשים 12).

תרשים 12

מקור: הלמ"ס, מיטב דש ברוקראז'

אחרי הפרסומים הנ"ל, לסיכונים מצד השוק האמריקאי שהיה הגורם העיקרי שהשפיע על שוק האג"ח המקומי, מתווספים גם הסיכונים המקומיים. אנו לא צופים לעלייה משמעותית באינפלציה וגם לא לעליית הריבית במשק בעקבות הנתונים, אך בתרחיש בו הריבית בארה"ב ממשיכה לעלות הגורמים המקומיים עשויים להוסיף לחצים על האג"ח המקומי. במצב זה אנו ממשיכים להמליץ על החזקת מח"מ של כ-4 שנים.

באשר להמלצתנו להעדפת האפיק השקלי, ציפיות האינפלציה הגלומות כמעט ולא עלו, כולל בחלק הקצר והבינוני של העקום, למרות נתוני האינפלציה והצמיחה המפתיעים (תרשים 14). הציפיות הגלומות בטווחים של 2-3 שנים דומות לתחזית שלנו לאינפלציה ב-12 החודשים הקרובים (0.6%) שעוד עשויה לעלות אם מחירי הנפט יישארו ברמות הנוכחיות עד סוף החודש.

בציפיות הנוכחיות אנו מסירים את ההמלצה להעדפת האפיק השקלי על פני הצמוד. אנו מעדיפים לרכז את החשיפה לאפיק הצמוד בחלק הקצר והבינוני של העקום.

האג"ח הצמודות הארוכות נסחרות בפרמיה גבוהה לעומת האג"ח הבינוניות והקצרות, כפי שמשתקף בפער גבוה בין ציפיות האינפלציה הגלומות לחמש בעוד חמש שנים לבין הציפיות לחמש שנים (תרשים 13). במצב בו אנו עדיין לא רואים שהאינפלציה עולה באופן עקבי, אין להערכתנו כדאיות כלכלית לשלם את הפרמיה.

תרשים 13

תרשים 14

מרווחים נמוכים מדי באג"ח הקונצרניות הקצרות

רצון המשקיעים לתוספת תשואה בסיכון נמוך על פני התשואות הנמוכות מאוד באג"ח הממשלתיות, הוביל לביקושים גבוהים לאג"ח הקונצרניות הקצרות, במיוחד בדירוגים הגבוהים. כתוצאה מזה, מרווחי האג"ח הקונצרניות הקצרות ירדו לרמות נמוכות היסטורית ונפתח פער גבוה בינם לבין המרווחים באג"ח הבינוניות (תרשים 15-16). במצב שנוצר נדרשת בחינה פרטנית לאטרקטיביות החזקת האג"ח קונצרניות קצרות לעומת המעבר לאג"ח הבינוניות שמעניקות תוספת תשואה משמעותית, בפרט באג"ח השקליות בהתחשב לשיפוע היחסית חד בעקום השקלי הממשלתי.

תרשים 15

מקור: מיטב דש ברוקראז' תרשים 16

תוצאות החברות האמריקאיות מצביעות על מגמת שיפור ברורה יותר מאשר האירופאיות

אפשר לסכם את עונת הדוחות בארה"ב ובאירופה. אנו מעדיפים להתמקד במגמות השינויים במכירות וברווח ולא בתוצאות ביחס לתחזיות התזזיתיות. בשורה התחתונה, הרווח הכולל של החברות במדד S&P500 ללא פיננסיים המשיך להתכווץ לעומת הרבעון המקביל אשתקד, אך קצב הירידה קטן זה הרבעון השני ברציפות (תרשים 17). גם במכירות החברות נרשם שיפור במגמה, כאשר ברבעון השני המכירות אפילו צמחו בשיעור קטן (תרשים 18). הסקטורים שהובילו את המגמה החיובית היו סקטורים של מניות הצמיחה, כגון הטכנולוגיה והתעשייה.

תרשים 17

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 18

באירופה המכירות והרווח במניות החברות הכלולות במדד BE500 המשיכו להתכווץ. שיעור הירידה קטן במעט לעומת הרבעון הקודם, אך קשה להצביע על מגמה ברורה של שיפור (תרשים 19-20). גם ברמת הסקטורים קשה להצביע על מגמה ברורה. סקטור התעשייה רשם מגמה ברורה של ירידה במכירות. בפיננסיים נרשם שיפור. בשורת הרווח נרשם שיפור במרבית הענפים, אך גם כאן קיימת תנודתיות גבוהה מרבעון לרבעון.

לסיכום, מבחינת המגמות בדוחות הכספיים, ללא קשר לשווי המניות, נראה שמצבן של החברות האמריקאיות מראה מגמת שיפור ברורה יותר מאשר בחברות האירופאיות.

תרשים 19

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 20

למכין האנליזה לא ידוע על ניגוד עניינים במועד פרסום האנליזה.

גילוי נאות מטעם מיטב דש ברוקראז' בע"מ (להלן: "התאגיד המורשה")

ניתוח זו נועד לשם מסירת מידע בלבד, ובשום אופן אין לראות בה חוות דעת, הצעה, המלצה או יעוץ/שיווק לרכישה ו/או החזקה ו/או מכירה של ניירות ערך ו/או הנכסים הפיננסיים המתוארים בה. הסקירה מתבססת על מידע אשר פורסם לציבור, אשר מיטב דש ברוקראז' בע"מ ומיטב דש השקעות בע"מ (לשעבר: דש איפקס הולדינגס בע"מ) מניחים כי הוא מהימן וזאת מבלי שביצעה בדיקות עצמאיות לבירור מהימנות, דיוק ושלמות המידע. המידע המופיע בסקירה זו אינו מתיימר להכיל את כל המידע הדרוש למשקיע פוטנציאלי ואינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו. המידע, הפרטים והניתוח המפורטים, לרבות הדעות המובאות, בסקירה זו, עשויים להשתנות ללא מתן הודעה נוספת. סקירה זו היא על דעת הכותבים בלבד ומשקפת את הבנתם ליום כתיבתה. סקירה זו אינה מהווה תחליף, בשום צורה שהיא, לייעוץ/שיווק השקעות המתחשב בנתוניו וצרכיו המיוחדים של כל אדם. מיטב דש ברוקראז' בע"מ וחברות בקבוצת מיטב דש השקעות בע"מ, בעלי מניותיה, עובדיהם ו/או מי מטעמם לא יהיו אחראים, בכל צורה שהיא, לכל נזק ו/או הפסד שייגרם כתוצאה משימוש בסקירה זו, ככל שייגרם כזה, וכן הם אינם יכולים לערוב ו/או להיות אחראים למהימנות, דיוק ושלמות המידע המפורט בסקירה זו. מיטב דש ברוקראז', הנמנית על קבוצת מיטב דש השקעות בע"מ, מבהירה כי היא וחברות אחרות בקבוצה עוסקות, במישרין או בעקיפין באמצעות חברות קשורות, לרבות החברה האם מיטב דש השקעות בע"מ, חברות אחיות וחברות אחרות בקבוצה, בין היתר, במתן שירותי ניהול השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, ניהול קרנות פנסיה, חיתום ובנקאות השקעות וכתוצאה מכך, למיטב דש ברוקראז', ולחברות אחיות וחברות אחרות בקבוצת מיטב דש השקעות בע"מ ו/או לבעלי עניין למי מבין החברות המפורטות דלעיל ולקוחותיהם, עשוי להיות עניין בניירות ערך ו/או הנכסים הפיננסיים הנכללים בסקירה זו, ככל שמפורטים כאלה, מעת לעת, לפני פרסום הסקירה, בזמן פרסומה ולאחר פרסומה. מיטב דש ברוקראז' בע"מ אינה מתחייבת ואין בסקירה זו משום התחייבות להשגת תשואה כלשהי או רווח כלשהו כתוצאה מכל סוג של פעולה בהתאם לאמור בסקירה זו.

סקירה זו הינה רכושה הבלעדי של מיטב דש ברוקראז' בע"מ ואין להעביר לצד ג', להעתיק, לשכפל, לצטט, לפרסם בכל אופן, להדפיס, לצלם, להקליט או להעתיק את הדוח, באופן מלא או חלקי, מבלי לקבל אישור מראש ובכתב.

1.מיטב דש השקעות בע"מ ו/או תאגיד קשור לה ניהלו הנפקה פרטית / הצעה של ניירות ערך של התאגיד הנסקר במהלך 12 החודשים שקדמו למועד פרסום הסקירה דלעיל.

2.מיטב דש השקעות בע"מ או תאגיד קשור לה קיבלו מהתאגיד הנסקר תמורה מהותית בגין מתן שירותים במהלך 12 החודשים שקדמו למועד הפרסום של הסקירה דלעיל.

3.מיטב דש השקעות בע"מ או תאגיד קשור לה צפויים לקבל תמורה בהיקף מהותי מהתאגיד הנסקר לאחר פרסום הסקירה דלעיל.

4.בעל שליטה בתאגיד הנסקר הינו בעל עניין במיטב דש השקעות בע"מ ו/או חברה קשורה לה.

5.במועד פרסום אנליזה זו, בעל השליטה בתאגיד המורשה מחזיק החזקה מהותית בסוג מסוים של ניירות ערך של התאגיד הנסקר.

6.במועד פרסום עבודת אנליזה זו, או במהלך 30 הימים שקדמו ליום הפרסום, התאגיד המורשה, או למיטב ידיעת התאגיד המורשה, תאגיד קשור לו החזיקו החזקה מהותית, כהגדרתה בחוזר רשות ניירות ערך מיום 18.9.2007, בסוג מסוים של ניירות ערך של התאגיד הנסקר.

עצמאות שיקול הדעת

אני, אלכס זבז'ינסקי, בעל רישיון מספר 5411, מצהיר בזאת שהדעות המובעות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.21-08-2016

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.