השאלה הגדולה, לגבי המטבע האירופי, היא מדוע הוא נעצר כאן, סביב 1.05-1.10 ולא המשיך את דרכו מטה, וזאת עד ההגעה לאזור של השוויון בינו והדולר. במיוחד כאשר אנו חושבים על הכמויות האדירות של אותו מטבע אירופי הנכנס לבסיס הכסף כל חודש: 80 מיליארד יורו, במסגרת ההרחבה הכמותית מטעמו של מריו דרגי, ראש הבנק המרכזי.

אין ספק שיש כאן פלא, ואין ספק שגורמים מסוימים אינם רוצים להגיע לאותו מצב של שוויון, וזאת מפאת התחרות שעובדה זו תיצור כלפי המשק האמריקאי המייצא. למעשה, מתנהלת מלחמת מטבעות לא קטנה מאחורי הקלעים:

מצד אחד, ועל רקע הבחירות הנערכות בצרפת, ובקרוב בגרמניה, עולות הקולות ליורו הרבה יותר חלש על מנת סוף סוף לייצר קרקע יותר טובה של צמיחה ביבשת הישנה. הצד הפוליטי הזה מתנגש עם אנשי ממשלו החדש של דונאלד טראמפ. במסגרת הריצה שלו לבית הלבן, הוא עצמו, וקרוביו הרלוונטיים בנושא, אמרו ללא הרף שהם מעוניינים בדולר חלש על מנת להתמודד עם ה"תחרות הלא הוגנת" מצד המתחרים שבעולם המתפתח.

סין, כמייצגת את אותו עולם ייצור-ייצוא גלובלי טוב מכול המדינות האחרות, ממשיכה להוות מטרה לחיצים מצד הממשל בנושא הזה, וזאת למרות שנאמר עוד ועוד על העובדה הפשוטה שישנן כמויות גדולות של חברות אמריקאיות דווקא שיפסידו כסף רב במידה ומלחמת הסחר בין סין וארה"ב תתחיל לקרום עור וגידים ממשיים.

וכך, כל עוד הדולר מתחזק מדי, וזאת במסגרת הדולר-אינדקס, מתחילים לצלצל צלצולי אזהרה מצד כמה מקובעי המדיניות בארה"ב. הן במשרד האוצר החדש, והן בסביבת הבנק המרכזי, אשר כידוע נמנע בדרך כלל מלעסוק בענייני שער חליפין. יש לזכור שהיורו הוא המטבע המשפיע ביותר בחישוב של אותו אינדקס ושירידה חדה בו מהווה עלייה בערכו של המטבע האמריקאי.

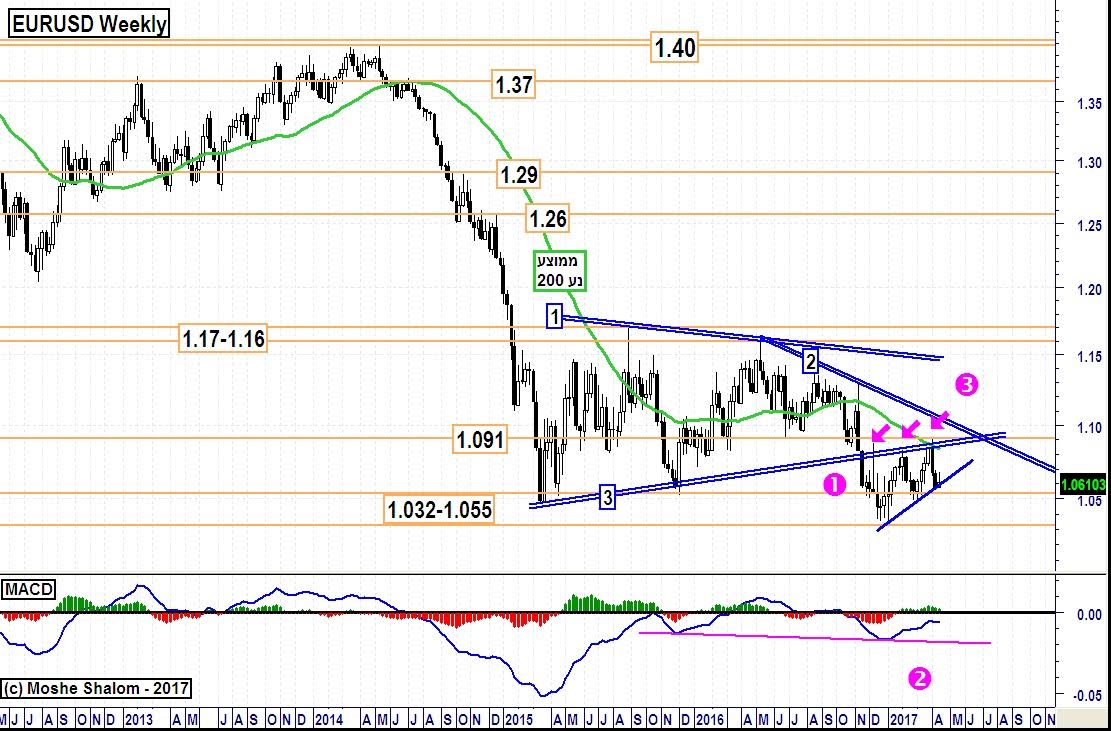

זהו הרקע לכל מה שאנו רואים בזירה המט"חית הגלובלית, ועכשיו, הבה נסתכל ישירות על הגרף השבועי של היורו מול הדולר, על מנת להתרשם מתנועת המחיר, ומן הפוטנציאל הקיים כרגע (הנתונים נכונים עד ה-15-04-2017):

● מאז תחילת 2015, ראינו את בניית אזור היציבות היחסית שבין 1.03 ו-1.17. נכון שמדובר בתחום רחב למדי אבל אחרי הנפילה הגדולה שראינו קודם לכן, תחום זה נחשב לדשדוש די סטנדרטי.

● השפלים העולים, שבמסגרת אותו תחום מחירים, ושבעזרתם בנינו את קו המגמה 3, נתנו לנו את התחושה שלפנינו נכס המנסה לייצר בסיס לפריצה עליונה, דהיינו עלייה מעל הממוצע הנע 200 יום, ובמיוחד מעל קו המגמה 1 כחול.

● תיאוריה זו החזיקה מים עד נובמבר 2016. אז, באופן די מפתיע, ראינו שבירה דובית מטה של אותו קו המגמה 3, ומאז, בנייתה של תבנית יתד עולה דובית. גם היא ממש מתחת לאותה שבירה. ראו את החיצים הסגולים המציינים את השיאים של אותה יתד(1 סגול).

● כאילו להוסיף חטא על פשע קבלנו שפל נמוך יותר במומנטום (2 סגול), וזה ביטל את הסטייה החיובית אשר האופטימיים קיוו לראותה פעילה לפני אותה שבירה דרמטית.

● ולבסוף אציין שמה שראינו בשבוע שעבר, דהיינו תגובה מהירה במיוחד מטה אחרי הגעת המחיר למפגש בין קו המגמה 3, והממוצע הנע 200 יום, חיזק מאוד את הצד הפסימי של הדברים.

לסיכום נאמר:

הפחד של עליית הקיצונים הלאומיים בבחירות בצרפת, ובכלל, הרוצים בניפוץ גוש היורו, והמאבק התמידי במסגרת מלחמות-המטבע הגדולות, כל זה כנראה הביא את היורו לאותה שבירה של קו תומך- העלייה האחרונה.

מכאן,יש לנו סימנים להמשך שלילי. מתי נחליט שהשלילה מפנה מקומה לחיוב אפשרי? רק כאשר היורו יעלה חזרה מעל קו המגמה 3, וזאת יחד עם עלייה מעל הממוצע הנע 200 יום. אגב, נהיה עוד יותר משוכנעים בשינוי החיובי במידה והמטבע האירופי יוכל להתגבר על קו המגמה 2 כחול.

עבור המעוניין לקחת עמדה כלפי המטבע האירופי, ישנם כלים רבים:

קרנות נאמנות מאקסלנס, הראל, ועוד... תעודות סל בחו"ל כמו FXE, ותעודות הסל המקומיות הבאות:

הראלי פקדון אירו, תכלית פקדון אירו וקסם פקדון אירו

דיסקליימר:

אני מנתח שווקים פיננסיים, ולא יועץ השקעות מורשה. יובהר ויודגש כי כל האמור בכתבה, בניתוח שווקים זה, או בדוא"ל המוגש כאן, אינו מהווה ייעוץ השקעות, המלצה לפעולה מכל סוג שהוא, ואין בו שום אלמנט הלוקח בחשבון את הנתונים של הקורא, או המשתמש בחומר, ואינו מתחשב בצרכים הייחודיים לו. במידע, בניתוחים, בכל האמור כאן, או בחלקיו, אין, בכל אופן שהוא, חוות דעת, או העדפה, אשר אמורה להביא להשקעה כל שהיא במכשירים, כלים, ניירות ערך, או כל נכס פיננסי או אחר. יובהר ויודגש עוד, כי על הקורא, או המשתמש, לבדוק את המידע המתפרסם כאן, לאמת אותו, ולבחון את מידת התאמתו לצרכיו, להעדפות ההשקעה שלו. כמו כן, אין בחומר הכתוב, או המוצג, כדי להבטיח רווח, או תשואה, מכל סוג שהוא. יובהר, ויודגש עוד, כי במידע הנמסר כאן, עלולות ליפול טעויות, וכי אפשר שיחולו בו שינויים המתחוללים ללא אתראה מוקדמת. אפשר שגם יימצאו סטיות, בשיעור כזה או אחר, בין המתואר, או המצוין, בחומר הכתוב, לבין מצב הנכסים בפועל. יודגש ויובהר עוד, כי קבלת ההחלטה בדבר השקעה מכל סוג שהיא, במידה ונעשתה לאחר קריאת הכתוב בניתוחים המוצגים כאן, או על סמך נתוני שוק המוצגים בכתוב, היא על אחריותו של הקורא, או המשתמש, בלבד.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן – בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניניים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

משה שלום

משה שלום