בארץ:

-

המיקוד השבועי סוקר את ענף הנדל"ן בחודשים אפריל-מאי 2017. בחודשים אלו העמיק הקיפאון בשוק הנדל"ן. ממוצע העסקאות בחודשיים אלו היה נמוך ב-17 אחוזים בהשוואה לתקופה המקבילה אשתקד.

-

מכירת דירות חדשות, בניכוי מכירות "מחיר למשתכן", הגיעה בחודשים אפריל-מאי לרמה ממוצעת של 1.5 אלף דירות בממוצע לחודש, ירידה חדה של 38 אחוזים בהשוואה לתקופה המקבילה אשתקד. ירידה זו מוצאת ביטוי ברמת שפל בתזרים המזומנים ממכירת דירות של הקבלנים.

-

משקל המשקיעים בסך הרכישות בחודשים אפריל-מאי התייצב על רמה נמוכה של 16 אחוזים. "מלאי" הדירות המוחזק בידי משקיעים הוסיף לרדת. גידול חד במכירות המשקיעים באזור חיפה והצפון, בפרט של "מרובי נכסים".

-

בחודש יוני נרשמה יציבות בציפיות האינפלציוניות, ובשל כך נותרה הריבית הריאלית ללא שינוי ברמה של 0.4- אחוז.

-

ברבעון השני של 2017 נרשמה עלייה בציפיות האינפצליוניות, אשר קיזזה במלואה את הירידה שנרשמה ברבעון הראשון של השנה.

-

יחד עם זאת, שיעורי האינפלציה הממוצעת הצפויים לחמש השנים הקרובות רשמו ירידה קלה, והם מצויים בגבול התחתון של יעד האינפלציה - 1 אחוז.

-

כרבע מאוכלוסיית השכירים בגילאי עשרים ומעלה הם בעלי קביעות במקום עבודתם. מנגד, שיעור דומה של שכירים מועסקים ללא חוזה בכתב.

-

שכרם של כ- 70 אחוזים מהשכירים בגילאים אלה מחושב על בסיס חודשי וכרבע מועסקים על בסיס שעתי. יתר השכירים מועסקים על בסיס יומי או על עבודה בקבלנות.

-

מדד אמון הצרכנים של בנק הפועלים רשם בחודש יוני 2017 ירידה מרמת השיא שנרשמה בחודש מאי. על אף הירידה, המדד מוסיף להיות מצוי ברמה גבוהה מאד. כלכלנים מעריכים כי הגידול הצפוי בהכנסות משקי הבית בישראל כתוצאה מהשפעת תכנית "נטו משפחה" יתרום להמשך התרחבות הצריכה הפרטית במחצית השנייה של 2017.

בעולם:

-

קצב הגידול במספר המועסקים בארה"ב בחודש יוני היה גבוה באופן משמעותי מהתחזיות, ונתוני החודשים אפריל ומאי עודכנו באופן משמעותי כלפי מעלה. עם זאת, קצב הגידול הממוצע במספר המועסקים עד כה השנה הינו הנמוך ביותר שנמדד ב- 4 השנים האחרונות.

-

בחודש יוני נרשמה עלייה בשיעור התעסוקה האמריקאי, שנבעה מגידול בשיעור ההשתתפות בחודש יוני, אשר קוזזה בחלקה בעלייה בשיעור האבטלה.

-

מגמת הירידה בשיעור האבטלה האמריקאי נבלמה בחודש יוני.

-

מגמת ההאטה בקצב הגידול של השכר השעתי בארה"ב נבלמה בחודש יוני.

-

מדדי מנהלי הרכש של ISM לענפי הייצור והשירותים בארה"ב רשמו בחודש יוני 2017 עלייה. המדד לענפי הייצור רשם את רמתו הגבוהה ביותר מאז אוקטובר 2014.

-

בחודש מאי נרשם צמצום בגירעון המסחרי האמריקאי הצמצום בגירעון מיוחס לגידול ביצוא שרשם את רמתו הגבוהה ביותר מזה מעט למעלה משנתיים, במקביל לירידה מינורית ביבוא.

-

בגוש האירו נרשמה בחודש מאי 2017 יציבות בשיעור האבטלה. בתוך כך, שיעור האבטלה בגוש האירו ובאיחוד האירופי הוא הנמוך ביותר שנרשם מאז סוף 2008 וראשית 2009. יחד עם זאת, שיעור האבטלה נותר גבוה בהשוואה בין-לאומית, והפערים בין מדינות גוש האירו נותרו גבוהים.

-

בגרמניה, הכלכלה הגדולה בגוש האירו, נשמרה היציבות בשיעור האבטלה, אשר נותר ברמתו הנמוכה ביותר מאז איחוד המדינה. ביוון ובספרד, על אף שיעורי האבטלה הגבוהים, נרשם שיעור האבטלה הנמוך ביותר מאז שנת 2012 ו- 2009, בהתאמה.

-

על אף מגמת השיפור בשוק העבודה, שיעור האבטלה במדינות גוש האירו בקרב צעירים (גילאי 24-15) מוסיף להיות גבוה במיוחד. ביוון, שיעור האבטלה בקרב צעירים קרוב ל- 50 אחוזים.

-

מדד מנהלי הרכש של MARKIT למגזר הייצור בגוש האירו רשם עלייה בחודש יוני 2017, אולם המדד המקביל לענפי השירותים רשם ירידה.

-

נתוני שני המדדים, על אף הירידה במדד לענף השירותים בחודשיים האחרונים, מצביעים על כך שקצב הצמיחה ברבעון השני היה המהיר ביותר מאז שנת 2011. עובדה זו צפויה להוביל לעדכון תחזיות הצמיחה לגוש האירו כלפי מעלה.

-

מדדי מנהלי הרכש למגזרי הייצור והשירותים בבריטניה רשמו בחודש יוני ירידות. עם זאת, הם מוסיפים להצביע על התרחבות בפעילות הכלכלית במשק הבריטי.

-

ירידת מדדי מנהלי הרכש פוגעת בציפיות להעלאת הריבית בבריטניה.

-

מדד מנהלי הרכש של Caixin לענפי הייצור בסין רשם בחודש יוני עלייה, והוא שב להצביע על צפי להתרחבות בפעילות הכלכלית בענפים אלו. המדד המקביל לענפי השירותים רשם ירידה, אך עודנו מצביע על צפי להתרחבות בפעילות הכלכלית.

-

הריבית באוסטרליה נותרה ללא שינוי, בהתאם לתחזיות, ברמה של 1.5 אחוזים.

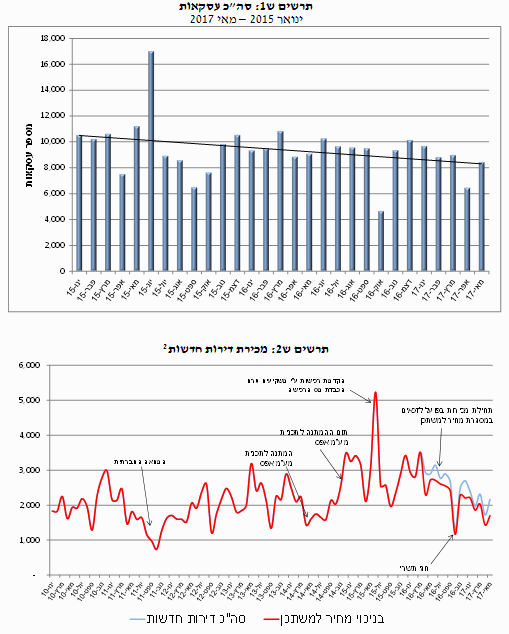

בחודשים אפריל-מאי 2017 העמיק הקיפאון בשוק הנדל"ן. כך, בחודש אפריל נרכשו 6.5 אלף דירות בלבד, ירידה חדה של 27 אחוזים בהשוואה לאפריל אשתקד (כאשר גם אשתקד חל חג הפסח באפריל) ושיעור הירידה החד ביותר מאז אוקטובר אשתקד. בחודש מאי עמד מספר העסקאות על 8.5 אלף, ירידה של 7 אחוזים בהשוואה לתקופה המקבילה אשתקד. יש לציין, כי למעט חודשים בהם חלים חגי תשרי או פסח, רמת העסקאות בחודש מאי האחרון הינה הנמוכה ביותר מאז אוגוסט 2014, אשר עמד בצל ההמתנה לתכנית מע"מ אפס.

מכירת דירות חדשות, בניכוי מכירות "מחיר למשתכן", הגיעה בחודשים אפריל-מאי לשפל של 1.5 אלף דירות בממוצע לחודש, ירידה חדה של 38 אחוזים בהשוואה לתקופה המקבילה אשתקד, והרמה הנמוכה ביותר מאז מאי 2014. יש לציין כי גם בהכללת המכירות במסגרת "מחיר למשתכן" עומד סך העסקאות בדירות חדשות בחודשים אפריל-מאי על רמה נמוכה, של פחות מאלפיים דירות לחודש בממוצע.

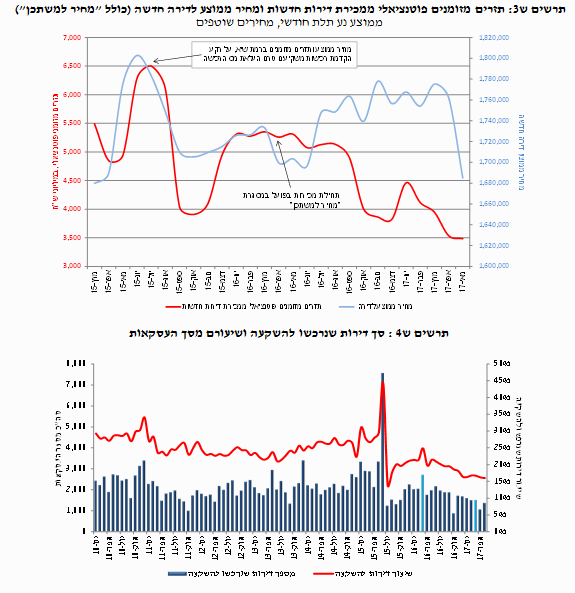

במקביל לירידה החדה ברכישת דירות חדשות מאז מרץ אשתקד, חל שינוי בתמהיל העסקאות, הן כתוצאה מהמכירות המוזלות במסגרת "מחיר למשתכן" והן כתוצאה מהירידה החדה ברכישות המשקיעים. עובדה זו מוצאת ביטוי ברמת שפל במחזור המכירות של הקבלנים, דהיינו בתזרים המזומנים הפוטנציאלי ממכירת דירות חדשות. בתרשים ש3 מוצגת התפתחות תזרים מזומנים זה מאז ינואר 2015, ובמקביל מוצג המחיר הממוצע לדירה חדשה. יודגש כי מחיר זה אינו מנוכה איכות, והוא מושפע בין היתר מהשינוי בתמהיל העסקאות.

תרשים ש3: תזרים מזומנים פוטנציאלי ממכירת דירות חדשות ומחיר ממוצע לדירה חדשה (כולל "מחיר למשתכן") ממוצע נע תלת חודשי, מחירים שוטפים

מהתרשים בולטת העובדה כי היקף המכירות של הקבלנים בשלושת החודשים האחרונים הגיע לרמתו הנמוכה ביותר בשנתיים וחצי האחרונות, כ-3.5 מיליארד ₪ בלבד. לשם השוואה, במאי אשתקד עמד סכום זה על 5.3 מיליארד ₪. מהתרשים גם בולטת השפעתם של המשקיעים, הן על היקף המכירות של הקבלנים, והן על המחיר הממוצע (נטייתם לרכוש דירות יקרות יותר, בפלח השוק של הדירות החדשות). כך, במאי-יוני 2015, טרם הכבדת המיסוי על המשקיעים, נרשם הן הערך הגבוה ביותר של דירה חדשה שנמכרה, והן רמת שיא, של 6.5 מיליארד ₪, במכירות הקבלנים.

בחודשים אפריל-מאי העמיקה הירידה ברכישות המשקיעים. כך, סך הדירות שרכשו המשקיעים בחודש אפריל עמד על 1.1 אלף דירות בלבד, ירידה חדה של 40 אחוזים לעומת אפריל אשתקד. זוהי גם אחת הרמות הנמוכות ביותר שנרשמה ברכישות המשקיעים בהשוואה היסטורית. כמשקל מסך העסקאות עמד משקל המשקיעים בחודש אפריל על 16 אחוזים, בדומה לחודשים הקודמים ונמוך בארבע נקודות אחוז בהשוואה לאפריל אשתקד. יש לציין כי שיעור זה אף מוטה כלפי מעלה עקב גידול ברכישות תושבי החוץ באזור נתניה (בעיקר בפלח השוק של דירות חדשות) ובאזור ירושלים (בעיקר בדירות יד שניה) בחודש אפריל האחרון. בניכוי שני אזורים אלו היה יורד משקל המשקיעים באפריל השנה ל- 12 אחוזים בלבד, לעומת 19 אחוזים אשתקד. בחודש מאי הסתכמו רכישות המשקיעים ב-1.3 אלף דירות, ירידה של 30 אחוזים בהשוואה למאי אשתקד. כשיעור מסך העסקאות נותר משקל המשקיעים על 16 אחוזים, נמוך בחמש נקודות אחוז בהשוואה למאי אשתקד.

תרשים ש4 : סך דירות שנרכשו להשקעה ושיעורם מסך העסקאות

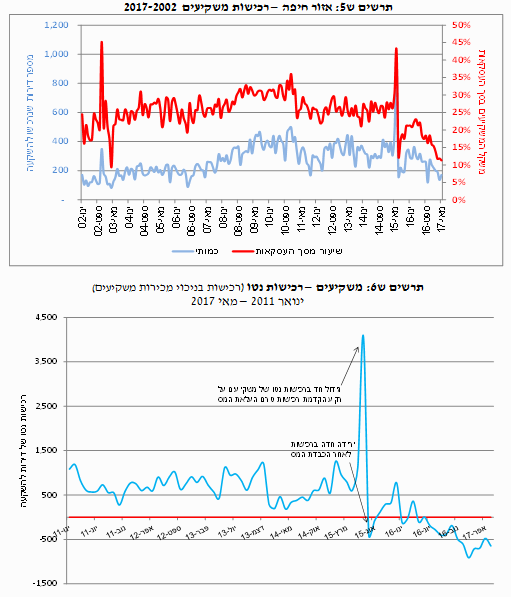

בפילוח גיאוגרפי בולט אזור חיפה בירידה חדה ברכישות המשקיעים בחודשים אפריל-מאי. כך, בחודש אפריל הסתכמו רכישות המשקיעים באזור זה ב-137 דירות בלבד, ירידה של 55 אחוזים בהשוואה לאפריל אשתקד. בחודש מאי נרכשו באזור זה 170 דירות, ירידה של 38 אחוזים בהשוואה למאי אשתקד. אלו שיעורי הירידה הגבוהים ביותר בהשוואה ארצית. כמו-כן, מדובר בערכים נמוכים מאד בהשוואה היסטורית באזור זה (ראה תרשים ש5). כפי שיפורט בהמשך, באזור זה בולט גם גידול חד במכירות המשקיעים.

תרשים ש5: אזור חיפה – רכישות משקיעים 2017-2002

מכירות המשקיעים בחודש אפריל הסתכמו ב-1.5 אלף דירות, ירידה של 18 אחוזים בהשוואה לאפריל אשתקד. עם זאת, בחודש מאי נרשם גידול של 2 אחוזים בהשוואה למאי אשתקד, כאשר גידול זה בולט בעיקר באזור חיפה והצפון. באזורים אלו גדלו מכירות המשקיעים בחודש מאי בשיעורים שמעל 20 אחוזים. גידול משמעותי, של 14 אחוזים, נרשם גם באזור ב"ש. מנגד, ירידה חדה של 20 אחוזים במכירות המשקיעים באזור ת"א, מיתנה את הגידול במכירות המשקיעים ברמה הארצית. יתכן ופערים אלו במכירות המשקיעים, בין ת"א לבין הפריפריה, מבטאים פערים בציפיות המשקיעים ביחס להתפתחות המחירים באזורים אלו.

מבין הדירות שנמכרו ע"י משקיעים מאז תחילת 2017, בגין כ-500 דירות הוגשו בקשות לקבלת מענק בגובה מס השבח ששולם (עד תקרה של 85 אלף ₪), בהתאם לחוק מס דירה שלישית. כחמישית מבקשות אלו הן בגין דירות באזור חיפה. שיעור מעט נמוך מזה נמצא בב"ש (18 אחוזים) יודגש כי הכמות לעיל אינה מייצגת את כלל הדירות שנמכרו ע"י "מרובי נכסים". כך, כשלוש מאות משקיעים נוספים מכרו מתחילת השנה לפחות שתי דירות, אולם לא הגישו בקשה לקבלת המענק. ככל שלא מדובר בעניינים טכניים הדבר עשוי להיות מוסבר בין היתר בעובדה שבאופן יחסי דירות אלו מתאפיינות במס שבח נמוך יחסית, בפרט בהשוואה לדירות שבגינן הוגשה בקשה למענק. כך, בעוד שבקרב מחצית הדירות שהוגשה בגינן בקשה לקבלת המענק כנגד מס השבח, חיוב המס עמד על לפחות 33 אלף ₪, בקרב מחצית הדירות שבעליהן לא ביקשו מענק, לא עלה מס השבח על 11 אלף ₪. לפיכך יתכן ועבור אותם "מרובי נכסים" שלא ביקשו מענק, הדבר עשוי לנבוע בין היתר בכך ש"העלות" הכרוכה בבקשת המענק הינה גבוהה ביחס לגובה מס השבח ששילמו.

בפילוח גיאוגרפי של מכירות המשקיעים מתחילת השנה, ובפרט בחודש מאי, בולט אזור חיפה. כך, סך הדירות שמכרו המשקיעים באזור זה בחודש מאי עמד על 400 דירות, גידול של 26% בהשוואה למאי אשתקד, ואחת הרמות הגבוהות באזור זה בהשוואה היסטורית. בניתוח מאפייני משקיעים אלו נמצא כי השכר הממוצע למשק בית עמד בשנת 2015 על 24 אלף ₪, ברוטו לחודש, והשכר החציוני עמד על 18 אלף ₪. ערכים אלו הינם נמוכים יחסית לאלו המאפיינים את בעלי הדירות להשקעה. סביר להניח כי אחד ההסברים לכך הינו הרמה הנמוכה יחסית של מחירי הדירות בחיפה. דהיינו, באופן יחסי נדרש פחות הון כדי להיות בעלים של דירות להשקעה באזור זה. נציין כי מחיר ממוצע של דירה שמכר משקיע באזור חיפה בחודש מאי עמד על 765 אלף ₪, לעומת ממוצע ארצי של 1.55 מיליוני שקלים.

חרף הירידה שנרשמה במכירות המשקיעים בחודש אפריל, הוסיף לרדת גם בחודש זה מלאי הדירות המוחזק בידי משקיעים (על רקע הירידה החדה יותר ברכישות המשקיעים). ירידה זו העצימה בחודש מאי (ראה תרשים ש6).

ינואר 2011 – מאי 2017

רכישת דירות ע"י מי שעבורם זוהי דירתם הראשונה הסתכמה בחודש אפריל ב-3.1 אלף דירות, ירידה של 17 אחוזים בהשוואה לאפריל אשתקד. בחודש מאי עלה מספר הדירות שרכשו הזוגות הצעירים לארבעת אלפים דירות, אולם מזה כ-500 דירות במסגרת "מחיר למשתכן" (לעומת 290 באפריל). בניכוי רכישת הדירות המוזלות נרשם גידול של 7 אחוזים ברכישות הזוגות הצעירים במאי השנה, בהשוואה למאי אשתקד. עיקר הגידול ברכישות הזוגות הצעירים במחירי שוק התרכז באזור ת"א (גידול של 20 אחוזים) ובאזור חיפה (גידול של 50 אחוזים) עם זאת, יש לציין כי הגידול החריג ברכישות הזוגות הצעירים באזור חיפה התרכז בדירות שמכרו המשקיעים באזור זה. כך, למעלה ממחצית (55 אחוזים) מהדירות שמכרו המשקיעים בחיפה באזור חיפה בחודש מאי היה למי שעבורם זוהי דירתם הראשונה. יש לציין, כי שיעור זה גבוה משמעותית בהשוואה לתקופה המקבילה אשתקד (40 אחוזים) והינו גם הגבוה ביותר בהשוואה ארצית. אחד ההסברים האפשריים לכך הינו השיעור הגבוה של "מרובי נכסים" בקרב מוכרי הדירות להשקעה באזור חיפה, כאשר קבלת המענק בגין מס השבח ששולם מותנית בכך שהדירה לא נמכרה למשקיע אחר.

כפי שצוין, כ-500 דירות נמכרו בחודש מאי במסגרת "מחיר למשתכן". עיקר המכירות התרכזו בשדרות ובעתלית. ניתוח רמות ההכנסה של הרוכשים בשדרות מצביע על רמות נמוכות משמעותית בהשוואה לאלו שנמצאו בקרב כלל הזכאים שכבר הספיקו לרכוש דירה במסגרת התכנית. כך, השכר הממוצע למשק בית של הרוכשים בשדרות עמד על 12 אלף ₪, והשכר החציוני על 11.4 אלף ₪. עם זאת יש לציין כי רמת המינוף (הנאמדת ביחס בין שווי הדירה לשכר למשק בית) של רוכשים אלו אינה גבוהה מזו שנמצאה בפרויקטים אחרים של מחיר למשתכן, שכן המחיר הממוצע לדירה בפרויקט זה עמד על 690 אלף ₪ בלבד. דהיינו יחס של 56 משכורות לדירה. בעתלית למשל, עמד המחיר הממוצע על 1.1 מלש"ח והשכר הממוצע עמד על 18.7 אלף ₪. 59 משכורות לדירה.

רכישות משפרי הדיור רשמו ירידה של 16 אחוזים בחודש מאי בהשוואה לתקופה המקבילה אשתקד, זאת בהמשך לשיעור ירידה דו ספרתיים מאז חודש מרץ האחרון (בהשוואה למקבילים אשתקד). סביר להניח כי הירידה החדה ברכישות המשקיעים, והמתנת הזוגות הצעירים למכרזי "מחיר למשתכן", הינם בין הגורמים המביאים לירידה המשמעותית ברכישות משפרי הדיור בחודשים האחרונים (בהיותם קהל היעד העיקרי לדירות אותן הם אמורים למכור עם רכישת הדירה החדשה).

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.