ברבעון הראשון של השנה נמכרו 5.2 אלף דירות ע"י משקיעים, ירידה של 4% בהשוואה לרבעון המקביל אשתקד, אולם גידול של 15% בהשוואה לרבעון הקודם. מלאי הדירות בידי משקיעים הוסיף לרדת.

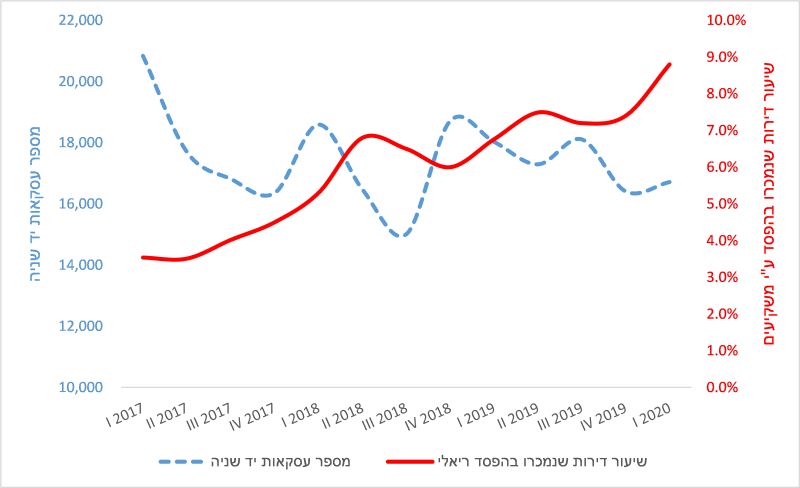

ברבעון הראשון התחדשה העליה בשיעור הדירות הנמכרות בהפסד הון ריאלי, לאחר התייצבות בשיעור זה במחצית השניה אשתקד.

בפילוח גיאוגרפי בולטים אזורי הפריפריה עם שיעורים גבוהים יחסית של מכירות בהפסד, לעומת שיעור נמוך מאוד באזור ת"א

ברבעון הראשון של 2020 נמכרו ע"י המשקיעים 5.2 אלף דירות, ירידה של 4% בהשוואה לרבעון המקביל אשתקד, שיעור ירידה מעט מתון מזה שנרשם בסך העסקאות בדירות יד שניה (ירידה של 7%). בהשוואה לרבעון הקודם נרשמה עליה משמעותית של 15% במכירות המשקיעים, זאת לעומת עליה מתונה של 2% בסך העסקאות בדירות יד שניה.

בפילוח גיאוגרפי נמצא כי בשלושה אזורים: המרכז, טבריה ונצרת דווקא נרשום גידול במכירות המשקיעים בהשוואה לרבעון המקביל אשתקד, כאשר באזורים הצפוניים אף מדובר בעליה חדה (16% ו-43%, בהתאמה). ביתר האזורים נרשמה ירידה במכירות אלו, כאשר באזור ת"א שיעור הירידה הינו הגבוה ביותר (18%-).

רווח ההון הריאלי הממוצע בדירות שנמכרו ברבעון הראשון השנה (שומות סופיות בלבד) עמד על 392 אלף ₪, אשר נצברו בממוצע על פני 23 שנים. בניתוח מכירות המשקיעים בשנה האחרונה ניכרת

ירידה בשבח (רווח ההון) הממוצע, כאשר בהשוואה לרבעון המקביל אשתקד ירד השבח הממוצע בשיעור חד של 21%. יש לציין כי ירידות חדות בשבח נמצאו כמעט בכל האזורים, למעט אזור ירושלים אשר שמר על יציבות.

במקביל לירידה בשבח הריאלי בדירות הנמכרות ע"י משקיעים נמצא כי ברבעון הראשון השנה

התחדשה העליה בשיעור הדירות הנמכרות בהפסד הון ריאלי. כך, לאחר שבשני הרבעונים הראשונים אשתקד נרשמה עליה בשיעור הדירות הנמכרות בהפסד הון ריאלי, חלה התייצבות בשיעור זה במחצית השניה אשתקד, על רמה של 7.4% מסך הדירות שמכרו המשקיעים. ברבעון הראשון השנה עלה שיעור זה ל-8.8% (ראה תרשים 7). נציין כי נתונים ראשוניים לרבעון השני מצביעים על עליה משמעותית נוספת בשיעור הדירות הנמכרות בהפסד. בפילוח גיאוגרפי בולטים אזורי הפריפריה עם רמה גבוהה יחסית של דירות הנמכרות בהפסד, כאשר שיעורים אלו נעים בין 10% באזורי חדרה וטבריה ל-15% באזור ב"ש. מנגד, באזור ת"א עומד שיעור הדירות הנמכרות בהפסד על 2.4% מסך העסקאות, בדומה לשיעור זה ברבעון המקביל אשתקד.

תרשים 7: שיעור הדירות שנמכרו בהפסד הון ריאלי ע"י משקיעים ומספר העסקאות בדירות יד שניה 2020-2017

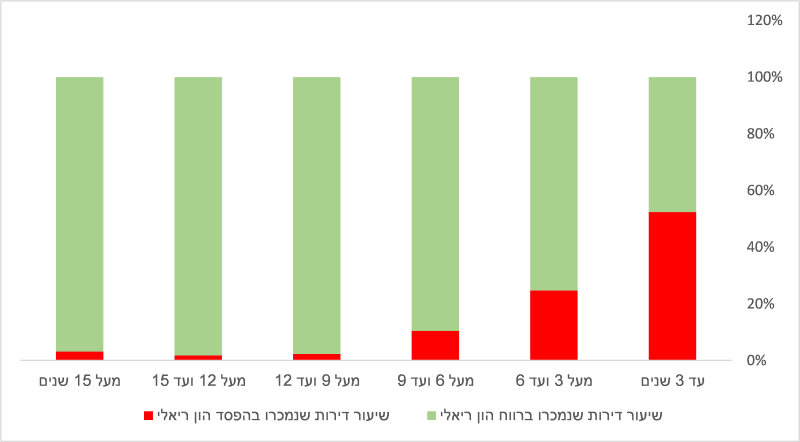

ניתוח מכירות המשקיעים לפי תקופת ההחזקה בנכס מלמדת כי

כמחצית ממי שהחזיקו בדירה עד שלוש שנים מכרו אותה בהפסד ריאלי (או לכל היותר ללא רווח הון ). דהיינו, כמחצית מהמשקיעים שמכרו דירתם ברבעון הראשון השנה, לאחר שלכל המוקדם רכשו את דירתם ברבעון השני של 2017, לא צמח להם רווח הון ממכירת הדירה.

שיעור גבוה יחסית (24%) של מכירות בהפסד נמצא גם בקרב מי שהחזיקו בדירה ביו 6-3 שנים.

בקרב מי שהחזיקו בדירה בין 9-6 שנים כבר יורד שיעור זה ל-10% בלבד.

השיעור הנמוך ביותר של מכירות בהפסד נרשם בקרב מי שרכשו את דירתם בין השנים 2007-2005.

תרשים 8: מכירות המשקיעים ברבעון הראשון 2020-שיעור מכירות בהפסד הון ריאלי , לפי תקופת ההחזקה בנכס

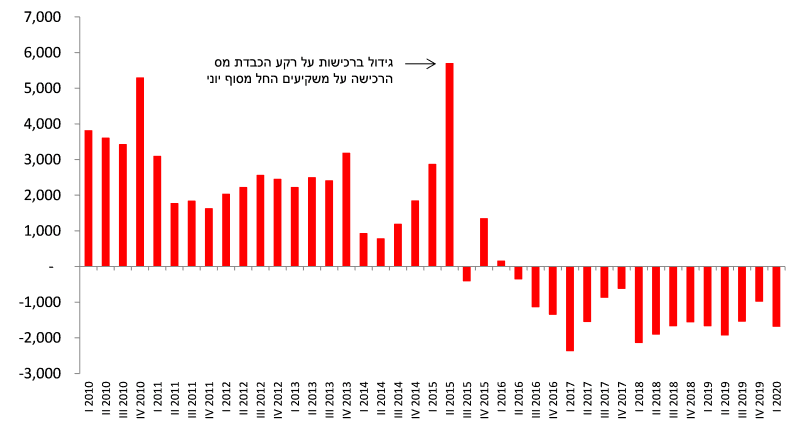

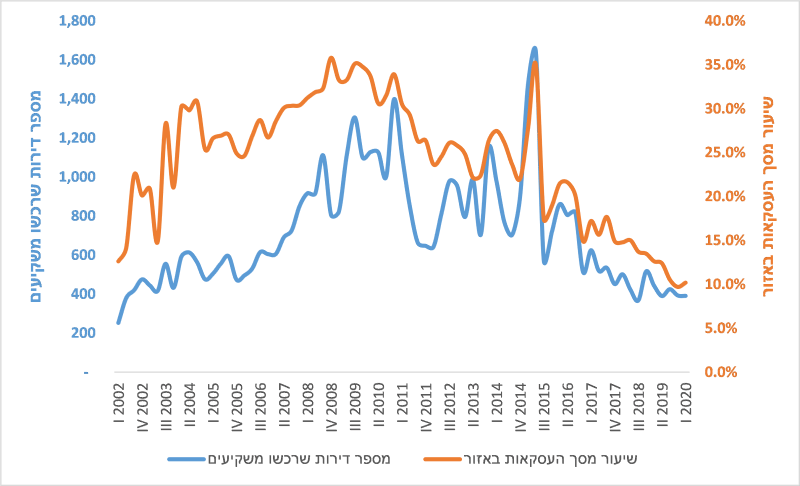

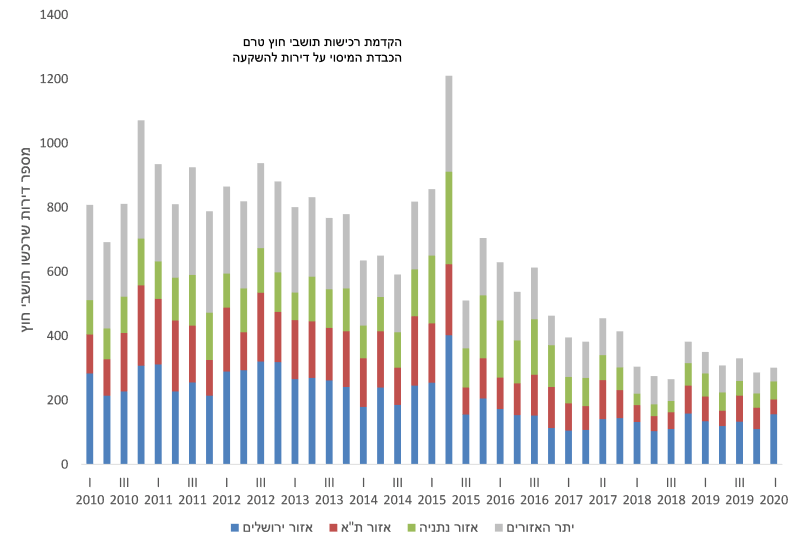

"מלאי" הדירות המוחזק בידי משקיעים הוסיף לרדת גם ברבעון הראשון השנה כאשר במהלכו נגרעו מ"מלאי" זה 1.7 אלף דירות, בדומה לכמות שנגרעה ממלאי זה ברבעון המקביל אשתקד. מאז החל לרדת "מלאי" הדירות בידי משקיעים ברבעון השני של 2016 נגרעו ממנו עד תום הרבעון הראשון השנה כ-23 אלף דירות. לשם השוואה, במשך אותו פרק זמן שקדם להיפוך המגמה (שישה-עשר הרבעונים שלפני הרבעון השני 2016) התווספו למלאי זה 32 אלף דירות.

תרשים 9: ארצי -רכישות נטו של משקיעים

רכישות המשקיעים ברבעון הראשון הסתכמו ב-3.5 אלף דירות בלבד, ירידה של 6% בהשוואה לתקופה המקבילה אשתקד

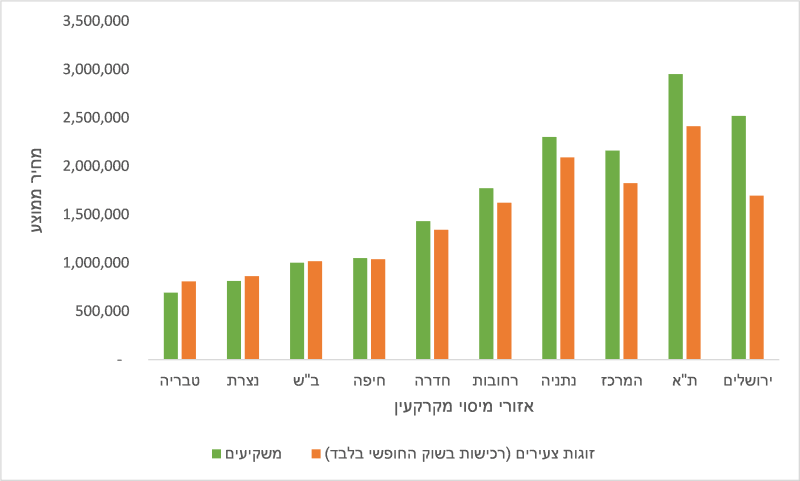

ניתוח רמות המחירים של הדירות הנרכשות ע"י משקיעים וזוגות צעירים מלמד כי באזורי הפריפריה שני סגמנטים אלו "מתחרים" על אותן הדירות במידה גבוהה משמעותית מאשר אזורי הביקוש במרכז הארץ

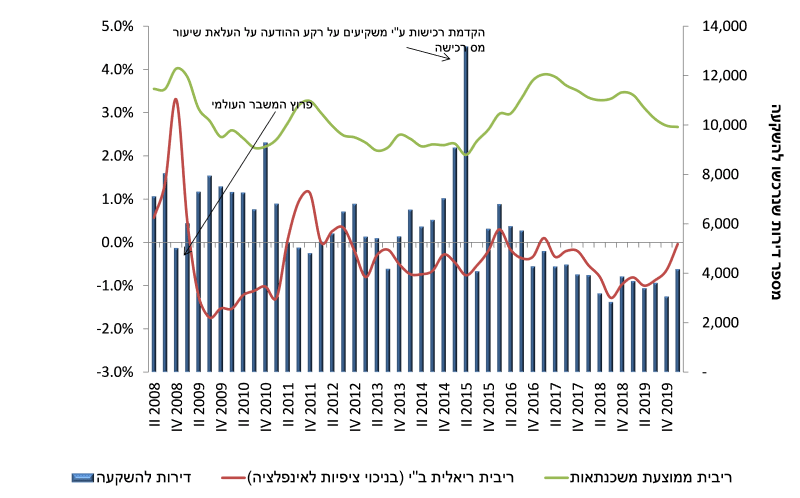

ברבעון הראשון של 2020 נרכשו 3.5 אלף דירות ע"י משקיעים, אחת הרמות הנמוכות ביותר שנרשמו ברכישות המשקיעים בעשרים השנים האחרונות (רק בארבעה רבעונים בשני העשורים האחרונים נרשמה רמה נמוכה יותר). בהשוואה לרבעון המקביל אשתקד זוהי ירידה של 6%. כשיעור מסך העסקאות ריכזו המשקיעים כ-14% מהן, בדומה למשקלם ברבעון המקביל אשתקד. שיעור זה נמוך משמעותית בהשוואה לתקופה טרם העלאת מס הרכישה על המשקיעים ביוני 2015. כך למשל, ברבעון הראשון של 2015 ריכזו המשקיעים כ-28% מסך העסקאות (ראה תרשים 10). הירידה ברכישות המשקיעים נרשמה חרף הירידה בריבית על משכנתאות. עם זאת, בריבית הריאלית של בנק ישראל נרשמה עליה (אף כי היא נותרה שלילית - ראה תרשים 11).

תרשים 10: משקל רכישות המשקיעים בסך העסקאות 2020-2002

תרשים 11: הריבית הריאלית של בנק ישראל , ריבית המשכנתאות

תרשים 11: הריבית הריאלית של בנק ישראל , ריבית המשכנתאות

ורכישת דירות ע"י משקיעים

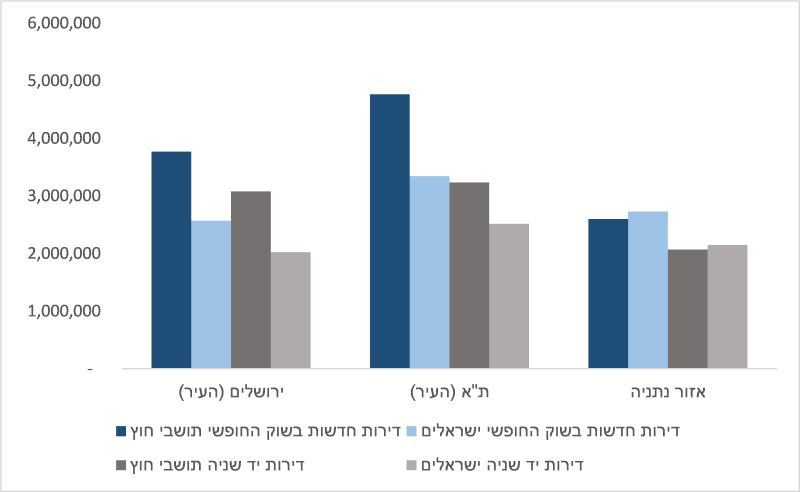

ניתוח רמות המחירים של הדירות הנרכשות ע"י משקיעים בהשוואה לאלו הנרכשות ע"י הזוגות הצעירים בשוק החופשי (דהיינו, בניכוי דירות הנרכשות במסגרת "מחיר למשתכן") מלמד כי באזורי הפריפריה פערי המחיר ביניהם נמוכים, ומנגד גבוהים למדי באזורי הביקוש במרכז הארץ. כך למשל, באזור ב"ש המחיר הממוצע של דירה הנרכשת ע"י משקיע עומד על 1,001,593 ₪, נמוך ב-1% בלבד ממחיר דירה הנרכשת עי זוג צעיר באזור זה (יש לציין כי פערי המחיר מצומצמים גם כאשר מפלחים רכישות אלו בין דירות חדשות לדירות יד שניה). מנגד, באזור המרכז עומד מחירה הממוצע של דירה הנרכשת ע"י משקיע על 2,159,947 ₪, גבוה ב-18% ממחירה הממוצע של דירה הנרכשת באזור זה ע"י הזוגות הצעירים. המשמעות היא שבאזורי הפריפריה המשקיעים "מתחרים" מול הזוגות הצעירים על אותן הדירות במידה גבוהה משמעותית מאשר באזור המרכז.

תרשים 12: מחירי הדירות הנרכשות ע"י משקיעים לעומת זוגות צעירים (בשוק החופשי בלבד), לפי אזורי מיסוי מקרקעין – רבעון ראשון 2020

בפילוח גיאוגרפי נמצא כי בעוד שבשמונה מעשרת אזורי מיסוי מקרקעין נרשמה ירידה ברכישות המשקיעים, באזורי ת"א וירושלים דווקא נרשמה עליה, בשיעורים של 19% ו-13%, בהתאמה (בהשוואה לרבעון המקביל אשתקד). עם זאת יש לציין כי גם בשני אזורים אלו מדובר ברמת רכישות נמוכה יחסית בהשוואה היסטורית. ניתוח הממצאים מלמד כי כמחצית מהגידול ברכישות המשקיעים באזור ירושלים ברבעון הראשון מוסבר בגידול ברכישות תושבי החוץ (הרחבה בהמשך), זאת כאשר ברמה הארצית בכלל, ובאזור ת"א בפרט, נרשמה ירידה ברכישות אלו. כך, הגידול ברכישות המשקיעים באזור ת"א נרשם על רקע מבצע שיווק רחב היקף של פרויקט חדש, כאשר רובו ככולו נרכש ע"י ישראלים.

מנגד, באזור ב"ש , מהאזורים הבולטים ברכישות המשקיעים משלהי העשור הקודם ועד אמצע העשור הנוכחי (ראה תרשים 13) נמשכה הירידה החדה ברכישות המשקיעים גם ברבעון הראשון השנה. כך, סך הדירות שרכשו המשקיעים באזור זה ברבעון הראשון עמד על 390 דירות בלבד, ירידה של 12% בהשוואה לרבעון המקביל אשתקד. כשיעור מסך העסקאות ירד משקל המשקיעים בב"ש ל-10% בלבד, ירידה של 2.4 נקודות אחוז בהשוואה לרבעון המקביל אשתקד.

תרשים 13: אזור ב"ש, רכישות המשקיעים 2020-2002

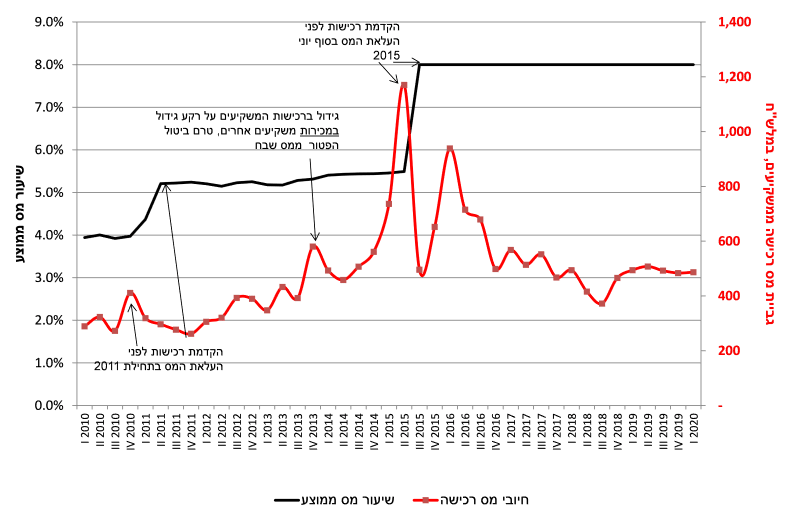

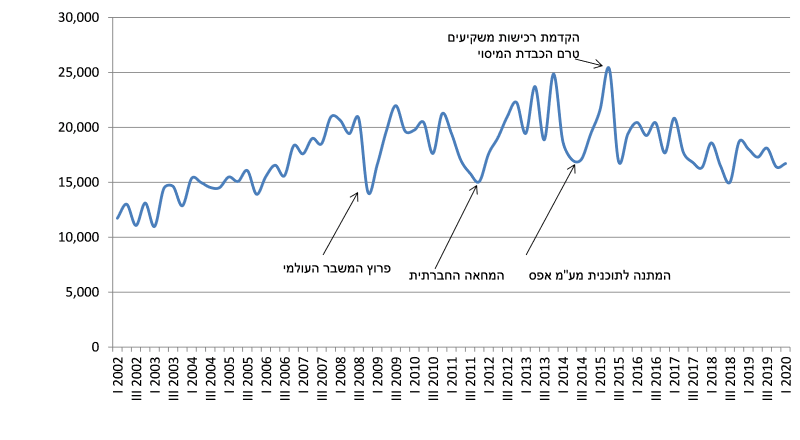

הרמה הנמוכה של רכישות המשקיעים מוצאת ביטוי גם בחיובי מס רכישה מדירות להשקעה. כך, סך חיובי המס מדירות אלו ברבעון הראשון של השנה עמד על כ-460 מלש"ח בלבד , ירידה של 1.5% בלבד בהשוואה לרבעון המקביל אשתקד. כאשר בוחנים את חיובי מס רכישה מדירות להשקעה בעשור האחרון, בפרט בהשוואה בין התקופה שלאחר העלאת מס הרכישה על משקיעים ביוני 2015 (משיעור תחילי של 5% ל-8%) לזו שלפניה ניכרת הירידה החדה בחיובי מס אלו, פועל יוצא של הירידה החדה ברכישות המשקיעים. כך למשל, ברבעון הראשון של 2015 עמדה גביית מס רכישה משדירות להשקעה על 740 מלש"ח, רמה הגבוהה ריאלית ב-53% מאשר ברבעון הראשון השנה (זאת כאשר יש להביא בחשבון שמחירי הדירות הנרכשות כיום גבוהים מאלו שבשנת 2015. דהיינו, בהיעדר שינוי במחיר, הירידה החדה בגביית מס רכישה ממשקיעים היתה עשויה להיות חדה אף יותר. עם זאת יש להדגיש כי מלכתחילה לא שיקולים פיסקאליים עמדו ברקע ההחלטה על הכבדת מס הרכישה על המשקיעים, כי אם צמצום חלקם בשוק.

תרשים 14: חיובי מס רכישה על דירות להשקעה ושיעור המס האפקטיבי הממוצע

|

לוח 2 – רכישת דירות להשקעה – רבעון ראשון 2020 |

|

מספר דירות שנרכשו |

שינוי לעומת רבעון ראשון 2019 , ב-%

|

|

|

455 |

3.7- |

|

|

424 |

13.0 |

|

|

456 |

7.5- |

|

|

669 |

18.6 |

|

|

173 |

43.6- |

|

|

78 |

20.1- |

|

|

85 |

4.2- |

|

|

319 |

16.8- |

|

|

431 |

6.5- |

|

|

390 |

11.7- |

|

|

3,481 |

5.5- |

|

|

מקור: שע"מ; עיבודי אגף הכלכלן הראשי, משרד האוצר.

|

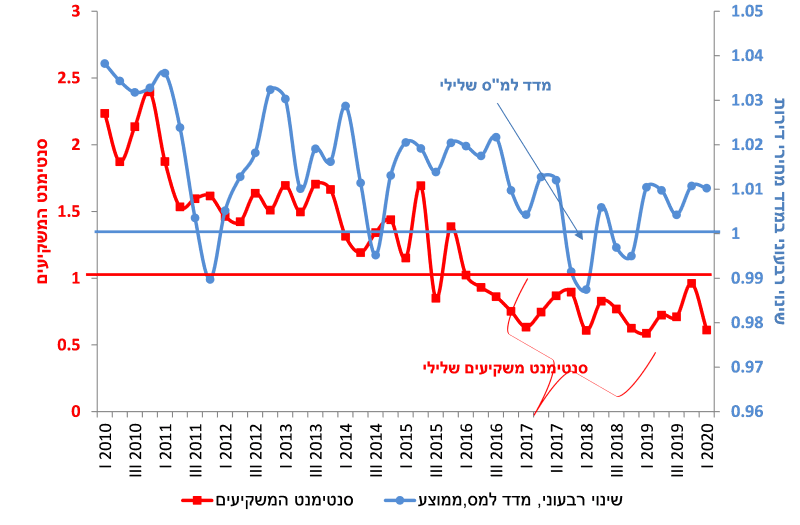

סנטימנט המשקיעים ירד בשיעור חד של 36% בהשוואה לרבעון הקודם. בכך העמיק סנטימנט זה בטריטוריה שלילית, אליה ירד לראשונה לאחר הכבדת המיסוי על המשקיעים ברבעון השלישי של 2015

מדד סנטימנט המשקיעים בשוק הנדל"ן עמד ברבעון השני השנה על 0.61, ירידה חדה של 36% בהשוואה לרבעון הקודם והרמה הנמוכה ביותר מאז הרבעון הראשון אשתקד, אז עמד מדד זה על 0.59. נזכיר כי ערכי מדד הנמוכים מ-1 משקפים סנטימנט שלילי. בניתוח שני רכיבי המדד נמצא כי בשניהם נרשמה ירידה בהשוואה לרבעון הקודם, כאשר הירידה בשיעור רוכשי "דירה בהמתנה" היתה בשיעור חד יותר מזה המבטא את היחס בין מספר הדירות שרכשו משקיעים למספר הדירות שנמכרו על ידם. בהקשר זה נציין כי בתקופת הגאות בשוק הנדל"ן גדל משמעותית שיעור רוכשי "דירה בהמתנה" , ובמקביל גדל משמעותית "מלאי" הדירות בהמתנה, זאת מתוך ציפייה של משפרי הדירות לעלייה במחיר דירתם הישנה עד אשר יאלצו למכור אותה (טרם שיחויבו במסי רכישה ושבח כמשקיעים).

בתרשים 15 מוצגים ערכי האינדקס הרבעוניים של סנטימנט המשקיעים החל מהרבעון הראשון של 2010 ועד לרבעון הראשון השנה. במקביל, מוצג השינוי הרבעוני במדד מחירי הדירות של הלמ"ס (כל רבעון לעומת קודמו). מהתרשים בולט המתאם הגבוה בין שני המדדים (מתאם של כ-60%), אף כי העליה החדה יחסית במדד הלמ"ס ברבעון הראשון של 2020 אינה מוצאת ביטוי באינדקס של סנטימנט המשקיעים (בהקשר זה יש לציין כי מדד מחירי הדירות של הלמ"ס לחודשים אפריל-מאי כבר מצביע על ירידה חדה יחסית של 0.7%).

תרשים 15: אינדקס סנטימנט המשקיעים 2020-2010 ומדד הלמ"ס

ברבעון הראשון השנה נרכשו 300 דירות ע"י תושבי חוץ, ירידה של 14% בהשוואה לרבעון המקביל אשתקד

אזור ירושלים הינו היחידי בו נרשם גידול (16%) ברכישות תושבי החוץ כאשר מנגד באזור ת"א נרשמה ירידה חדה של 40%. בכך הגיע משקל אזור ירושלים בסך רכישות תושבי החוץ לרמת שיא של 52%. ניתוח רמות המחירים מלמד כי רק באזור נתניה "מתחרים" תושבי החוץ עם הישראלים על אותן הדירות

רכישות תושבי החוץ בישראל עמדו ברבעון הראשון של השנה על רמה נמוכה של 300 דירות בלבד, ירידה של 14% בהשוואה לתקופה המקבילה אשתקד, ואחת הרמות הנמוכות שנרשמו ברכישות אלו בעשרים השנים האחרונות (רק בארבעה רבעונים מאז 2002 נרשמה רמה נמוכה יותר של עסקאות). בפילוח גיאוגרפי בולט אזור ירושלים כאזור היחיד בו נרשם גידול ברכישות תושבי החוץ, בשיעור של 16% בהשוואה הרבעון המקביל אשתקד, אף כי עדיין מדובר ברמה נמוכה יחסית של רכישות (156 דירות, מחצית ממספר הדירות שהיו נרכשות באזור זה באמצע העשור הקודם). באזור ת"א נרשמה ירידה חדה של 40% ברכישות תושבי החוץ, כאשר אלו הסתכמו ב-46 דירות בלבד.

הגידול ברכישות תושבי החוץ באזור ירושלים, ומנגד הירידה החדה באזור ת"א הביאו את משקל אזור ירושלים לשיעור שיא של 52% מסך רכישות תושבי החוץ בישראל. מנגד, ירד משקל אזור ת"א בסך רכישות אלו לשיעור של 15% בלבד, נמוך ב-7 נקודות אחוז בהשוואה לרבעון המקביל אשתקד ונמוך ב-12 נקודות אחוז בהשוואה לרמת השיא של אזור זה שנרשמה ברבעון האחרון של 2016. רכישות תושבי החוץ באזור נתניה הסתכמו ברבעון הראשון ב-56 דירות בלבד, ירידה של 23% בהשוואה לרבעון המקביל אשתקד. באזורי רחובות וב"ש גם יחד, בהן נכללות בין היתר אשדוד ואילת, בין הערים הבולטות ברכישות תושבי החוץ בעבר, הסתכמו רכישות תושבי החוץ ברבעון הראשון השנה ב-30 דירות בלבד. לשם השוואה, בתקופת הגאות ברכישות תושבי החוץ בישראל, באמצע שנות האלפיים, נרכשו בשני אזורים אלו ברמה רבעונית כ-300 דירות.

תרשים 16: רכישות תושבי חוץ בישראל 2020-2010

על רקע ההתעוררות ברכישות תושבי החוץ באזור ירושלים ברבעון הראשון יש לציין כי ניתוח רמות המחירים של הדירות הנרכשות על ידם בהשוואה לאלו הנרכשות ע"י ישראלים בשוק החופשי (דהיינו, בניכוי מחיר למשתכן), תוך התמקדות בעיר ירושלים עצמה (מאחר ואזור ירושלים כולל בין היתר גם את בית שמש, וסביר להניח שמשקל בית שמש ברכישות הישראלים גבוה ממשקל עיר זו ברכישות תושבי החוץ) מלמד כי תושבי החוץ אינם מתחרים עם הישראלים על אותן הדירות בירושלים. כך למשל, המחיר הממוצע לדירה חדשה שנרכשה ע"י תושבי חוץ בירושלים ברבעון הראשון השנה עמד על 3.8 מלש"ח, גבוה ב-47% ממחירה הממוצע של דירה חדשה שנרכשה ע"י ישראלים בעיר זו באותה התקופה. פערים דומים נמצאו גם בהשוואת רכישות אלו בפלח השוק של דירות יד שניה. פערים גבוהים נמצאו גם בת"א. מנגד, באזור נתניה פערי המחיר בין הדירות הנרכשות ע"י תושבי החוץ לישראלים נמוכים למדי (כאשר מחירי הדירות הנרכשות ע"י תושבי החוץ דווקא נמוכים מעט מאלו הנרכשות ע"י ישראלים).

תרשים 17: מחירי דירות הנרכשות ע"י תושבי חוץ, לעומת ישראלים, באזור ירושלים, ת"א ונתניה

רבעון ראשון 2020

ברבעון הראשון של השנה נרכשו 16.7 אלף דירות יד שניה, ירידה של7% בהשוואה לרבעון המקביל אשתקד

ברבעון הראשון של 2020 נמשך הקיפאון בפלח השוק של דירות יד שניה, כאשר סך הדירות שנמכרו עמד על כ-17 אלף דירות, ירידה של 7% בהשוואה לרבעון הראשון אשתקד ועליה של 2% בהשוואה לרבעון האחרון של 2019. בפילוח גיאוגרפי בולט אזור ירושלים עם ירידה של 14% ברכישות אלו, בהמשך לירידה חדה של 17% שנרשמה ברבעון האחרון של 2019 (בהשוואה למקביל לו ב-2018). בכך הגיע סך העסקאות בדירות יד שניה באזור זה ל- 1.8 אלף דירות בלבד, רמה ה"מדרגת" רבעון זה בירושלים בין הנמוכים ביותר שנרשמו באזור זה בעשרים השנים האחרונות.

תרשים 18: רכישת דירות יד שניה 2020-2002

|

לוח 2 – רכישת דירות יד שניה – רבעון ראשון 2020 |

|

מספר דירות שנרכשו |

שינוי לעומת רבעון ראשון 2019 , ב-%

|

|

|

2,501 |

6.9- |

|

|

1,787 |

13.9- |

|

|

2,528 |

12.4- |

|

|

1,557 |

8.4- |

|

|

954 |

5.4- |

|

|

528 |

16.8 |

|

|

643 |

14.0 |

|

|

1,645 |

2.0 |

|

|

2,594 |

8.7- |

|

|

1,974 |

10.4- |

|

|

16,711 |

7.3- |

|

|

מקור: שע"מ; עיבודי אגף הכלכלן הראשי, משרד האוצר.

|

צילום פאנדר

צילום פאנדר