הטירוף בעיצומו: טסלה שווה פי 3.5 מ-3 חברות הרכב הגדולות בארה"ב יחדיו

ומה היה אומר על כך שחקן הבייסבול האגדי יוגי ברה ?

האם מישהו מכם עקב בימים האחרונים אחר טירוף העליות שאחז את מניית יצרנית המכוניות החשמליות, טסלה ? אם לא עשיתם כך – כנראה שהבורסה ושוק ההון האמריקאים לא מעניינים אתכם.

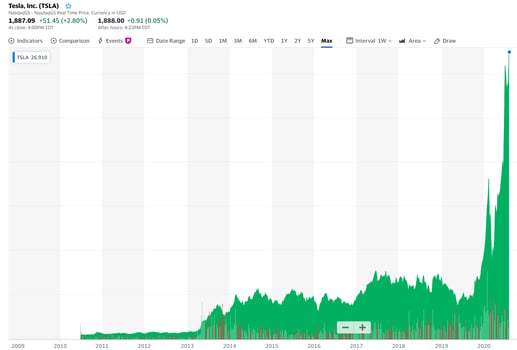

הנה כמה קווים לדמותו של הטירוף הזה. ב-11 באוגוסט – רק לפני שבוע - נסחרה מניית טסלה סביב מחיר של 1,370 דולר. רבים וטובים סבורים שגם המחיר הזה מנופח להחריד.

נו, אז מה? בערבו של אותו יום הודיעה טסלה על מהלך טכני במהותו: מניית החברה תפוצל ביחס של 1:5. המשמעות היא שכל מחזיק יקבל תמורת המניה שלו 5 מניות חדשות. כאמור, זהו מהלך טכני שנועד בדרך כלל רק לעודד מסחר במניה. אין לו שום השפעה על יכולתה של החברה למכור מכוניות ולייצר מזומנים מפעילותה בעתיד.

בפועל, ביום שהפיצול יתרחש אמור המחיר של המניה ליפול טכנית ב-80% ולהיסחר בערך בחמישית המחיר. מכיוון שכמות המניות של החברה תוכפל פי 5 – שווי החברה אמור להישאר דומה. טכני לגמרי.

האמנם? לא ככל שמדובר במנייה לוהטת כמו טסלה ובסוחרים צעירים שלא מכירים את ההסטוריה של בועת הדוט.קום. מאז ההודעה על הפיצול נמצאת טסלה בנסיקה חדה. היום (18 באוגוסט) הגיע המחיר שלה לשיא כל הזמנים – 1,923 דולר. זהו זינוק של 40% בתוך שבוע בלבד. מחיר זה משקף לחברה של היזם המוכשר והארוגנטי, אלון מאסק, שווי מפלצתי של 350 מיליארד דולר.

עד כמה השווי הזה מופרך? ובכן – מאוד. השווי של טסלה התנתק זה כבר מקרקע המציאות. הוא נמצא במחוזות בועתיים שמתחילים להזכיר את בועת הצבעונים בהולנד במאה ה-17. אז, במהלך אותה בועה הסטורית, ניתן היה לרכוש באמצעות פקעת צבעונים אחת בית מידות באמסטרדם. כיום, בעזרת 100 מניות טסלה כבר ניתן לקנות בית פרטי בפרברי דטרויט.

טירוף הוא דבר שקשה מאוד להסביר באמצעות טיעונים הגיוניים. הוא פשוט לא מתכתב איתם בשום צורה.

קשה מאוד להסביר – אבל צריך. הנה דוגמא אחת:

שווי השוק של טסלה מגיע כיום ל-350 מיליארד דולר. זאת בשעה שהנתח שלה בשוק האמריקאי ב-2019 הגיע בקושי ל-1% (180 אלף מכוניות). שלוש חברות הרכב הגדולות בארה"ב נמצאות גבוה מעליה. ג'נרל מוטורס שמכרה ב-2019 2.9 מיליון מכוניות מחזיקה 16.9% מהשוק. פורד עם מכירות של 2.4 מיליון מכוניות מחזיקה 14.1% מהשוק. פיאט קרייזלר עם מכירות של 2.2 מיליון מכוניות מחזיקה 12.9% מהשוק. ביחד מחזיקות השלוש 43.9% משוק המכוניות בארה"ב. אפשר גם לציין שכולן מפתחות ומוכרות מכוניות חשמליות, אם כי לא באותה הצלחה כמו טסלה.

למרות הפער העצום הזה – שוי השוק של טסלה מגמד את כל 3 יצרניות הרכב הגדולות – ובהרבה. כמה הרבה? פי 3.5. כן – פורד, GM, ופיאט קרייזלר נסחרות בשווי מצרפי של 94 מיליארד דולר.

איפה הן ואיפה טסלה ?

מי בכלל קונה את מנית טסלה במחירים כאלה? האם האנשים שקונים את המניה לא מבינים את המתימטיקה הפשוטה הזו?

נכון, טסלה תצמח בשנים הקרובות הרבה יותר מהר. היא מובילה בשוק חדש, שילך ויגדל על חשבון מכוניות הבנזין המסורתיות.

אוקי. הבנתי. אבל כמה היא תצמח ? איך היא תוכל להצדיק מכפיל רווח של 120 על רווחי השנה הבאה ?

גם אם נניח שהיא תצמח ב-20% במכירות כל שנה, אזי אחרי 10 שנים היא תגיע למכירות של 160 מיליארד דולר. זה עדיין רק מחצית מהיקף המכירות שרשמו 3 הגדולות במהלך 2019. אגב, שוק המכוניות החשמליות הגדול בעולם נמצא כיום דווקא בסין, ולא בארה"ב. ושם נתקלת טסלה בתחרות עזה מול יצרניות מקומיות. יהיה סביר להניח שככל ששוק המכוניות החשמליות יצמח, תתעצם גם התחרות מול טסלה בשוקי המערב.

אז מי קונה כיום את מניית טסלה ?

הניחוש שלי הוא שאלו בעיקר

מהמרים קלי דעת, סוחרי יום, וכאלו שחושבים שמניה יכולה לעלות עד אינסוף. ברקע ישנם כנראה גם לא מעט משקיעים מוסדיים שמחזיקים אותה, מסיבה עיקרית אחת – הם חוששים לפגר אחרי מדדי השוק. הם מנהלים כסף של אחרים ולא אכפת להם להפסיד על המניה – ובלבד שכל העולם יפסיד עליה יחד איתם. הם בעיקר חוששים שמנהלי השקעות אחרים יטוסו איתה למחוזות הדמיון והם יישארו מאחור. זו אחת הסיבות מדוע אנשים פרטיים צריכים לחשוש כאשר הם מפקידים את כספם בידיים של מנהלי השקעות.

כך או כך, איש לא יכול לדעת מתי הבטריה שמטיסה את טסלה תתחיל לגמגם. זה יכול לקרות עוד שבוע, עוד חודש, עוד שנה ואולי גם בעוד 3 שנים. אני באופן אישי הייתי מתרחק מהמניה הזו כמו מאש. כי כאשר ההיגיון ישוב מתישהו לשוק (כי הוא תמיד שב מתישהו), והמניה תצטרך להתכתב עם התוצאות העסקיות של החברה – הנפילה עלולה להיות מהירה וכואבת.

הבועה שמתפתחת כיום במניות הטכנולוגיה האמריקאיות מזכירה לי את המשפט שאמר פעם שחקן הבייסבול האגדי יוגי ברה:

It's Deja Vu All Over Again

דיסקליימר:

הכותב שימש בעבר כעורך שוק ההון של TheMarker. כיום הוא כותב את הספר "הצפת ערך – הלקסיקון של שוק ההון". המעוניינים לרכוש את הספר מוזמנים לשלוח לי מייל לכאן: [email protected]

הכותב עשוי להחזיק פוזיציות בניירות הערך המוזכרים במאמר. אין לראות בכתוב משום המלצה כלשהי לקניה או מכירה של ניירות ערך כלשהם.